¿Hasta cuándo durará la calma financiera?

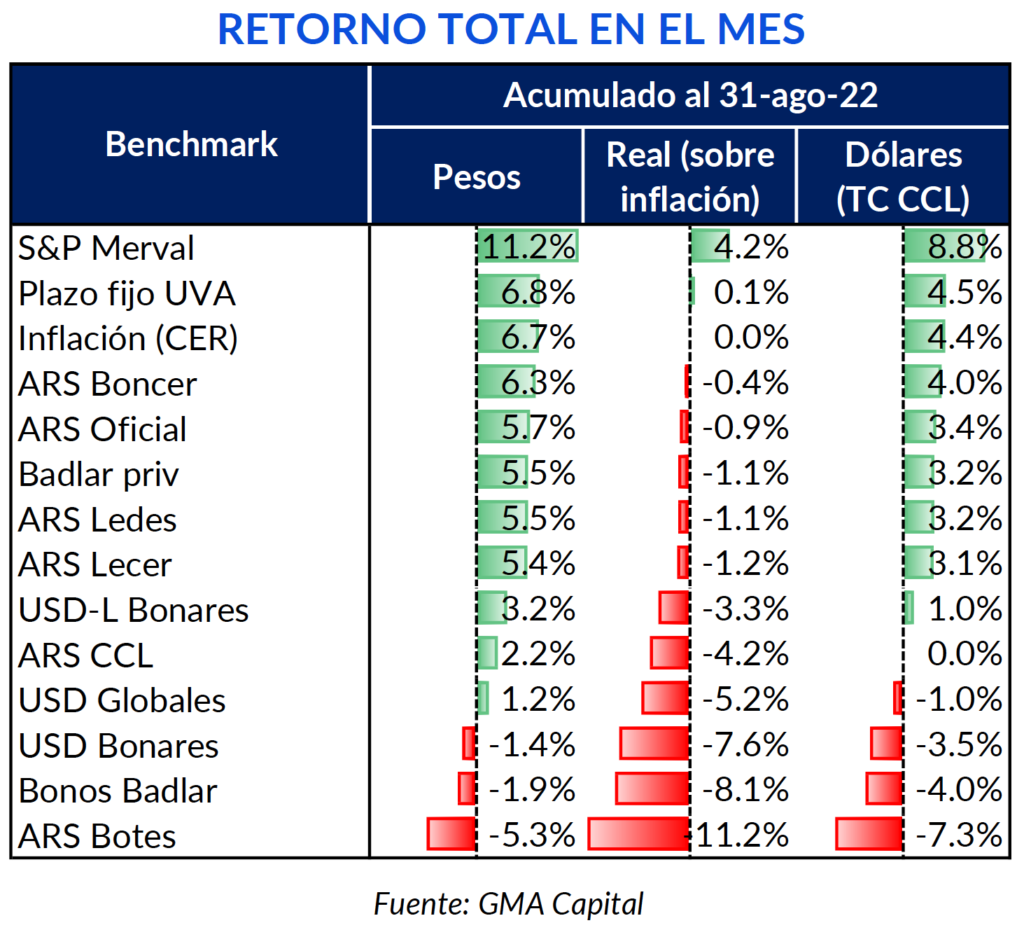

Luego del caos bursátil que se vivió en julio, los activos argentinos operaron con cierta estabilidad en agosto. Sin embargo, como consecuencia de la elevada inflación, muy pocos activos financieros lograron rendimientos reales positivos. Por ejemplo, los bonos locales experimentaron caídas reales que fueron desde 1% hasta 11%.

A pesar de lo difícil que fue ganarle a la nominalidad, la pax cambiaria dio lugar una vez más a interesantes ganancias en dólares. La política monetaria restrictiva colaboró para contener al dólar, dando lugar al esperado regreso del carry trade.

En lo inmediato, la estabilidad del ‘contado con liqui’ depende de la delicada situación externa. Tras el fracaso del ‘dólar soja’, el mercado se mantiene a la espera de nuevas medidas que apunten a engrosar el magro nivel de reservas netas. Para colmo, los acontecimientos del jueves por la noche prometen inyectar nuevas dosis de incertidumbre a un mercado que no se destaca por gozar de demasiada estabilidad.

Luego del caos que representó julio para los activos financieros, en el mes pasado primó una mayor calma. El ascenso de Massa, el endurecimiento de la política monetaria y un tímido (aunque bien intencionado) ajuste fiscal trajeron cierta tranquilidad en los mercados. Sumado a ello, un horizonte más despejado en el ‘mundo pesos’ de cara a fin de año le supone menores desafíos al fisco en los próximos meses.

A pesar del contexto menos adverso, en agosto fue muy difícil ganarle a la inflación, tomando como base la variación del CER (indicador que tiene 45 días de demora respecto del IPC). Prácticamente ningún instrumento de renta fija superó el aumento de precios de la economía. Además, frente al mayor endurecimiento de la política monetaria, los activos de tasa fija de mayor duration fueron los más golpeados.

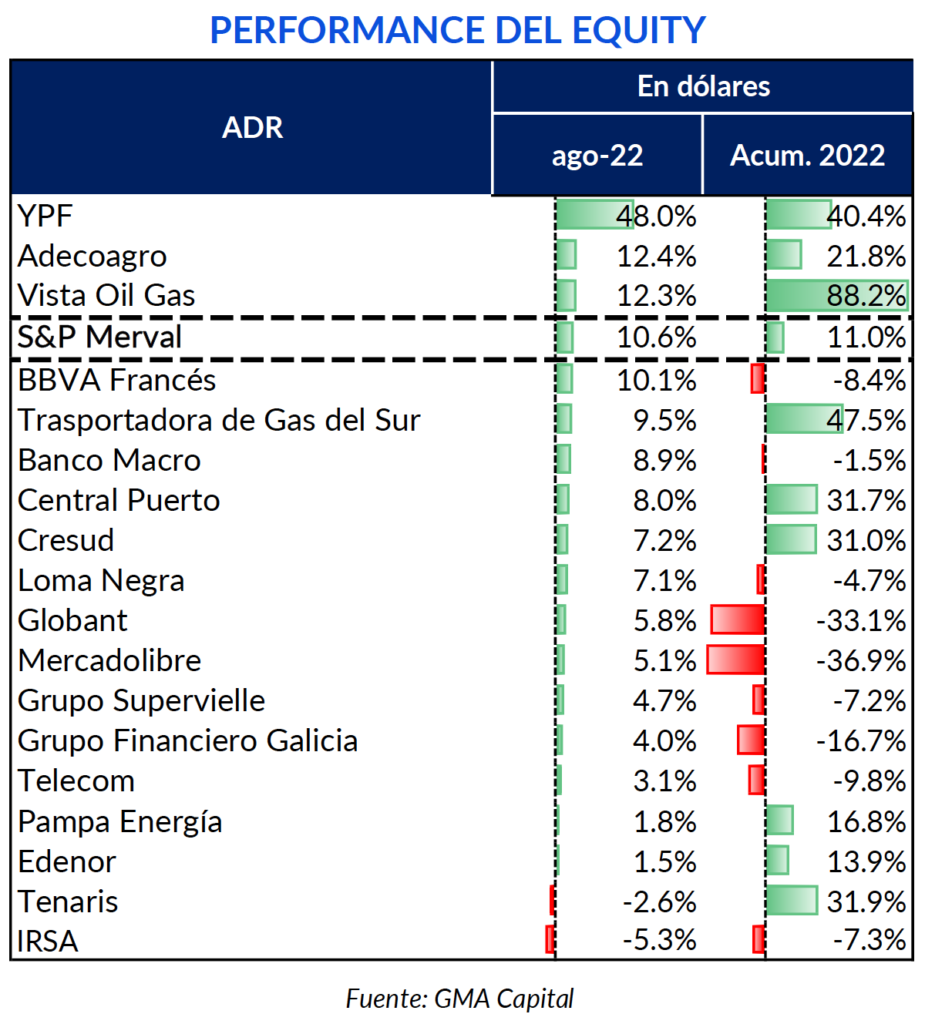

El único tipo de activos que sí logró superar al CER fue el equity. El índice S&P Merval rindió 11,2% nominal o 4% por encima de la inflación. De hecho, tomando en cuenta también julio, el retorno acumulado en términos reales de los últimos dos meses fue 37%, tratándose así del mejor bimestre desde abril-mayo de 2020.

Medido en dólares, las acciones argentinas experimentaron ganancias de hasta 11%. Esta performance fue traccionada principalmente por el rally de las empresas petroleras. Vista Oil Gas (VIST) escaló 12% en el mes, acumulando 88% en lo que va del año. Por su parte, YPF saltó 48% en agosto. Si bien este desempeño parece extraordinariamente favorable, el valor de mercado de la empresa estatal es un 34% de lo que era en julio de 2019.

Esta dinámica histórica se replica en mayor o menor medida en el resto de las acciones locales, con algunas excepciones. Mientras que en la primera mitad de 2019 el S&P Merval valía en promedio unos USD 900, desde las PASO de ese año el índice difícilmente pudo superar los USD 500. La cotización de USD 490 del 29 de agosto marcó un récord nominal desde enero de 2020.

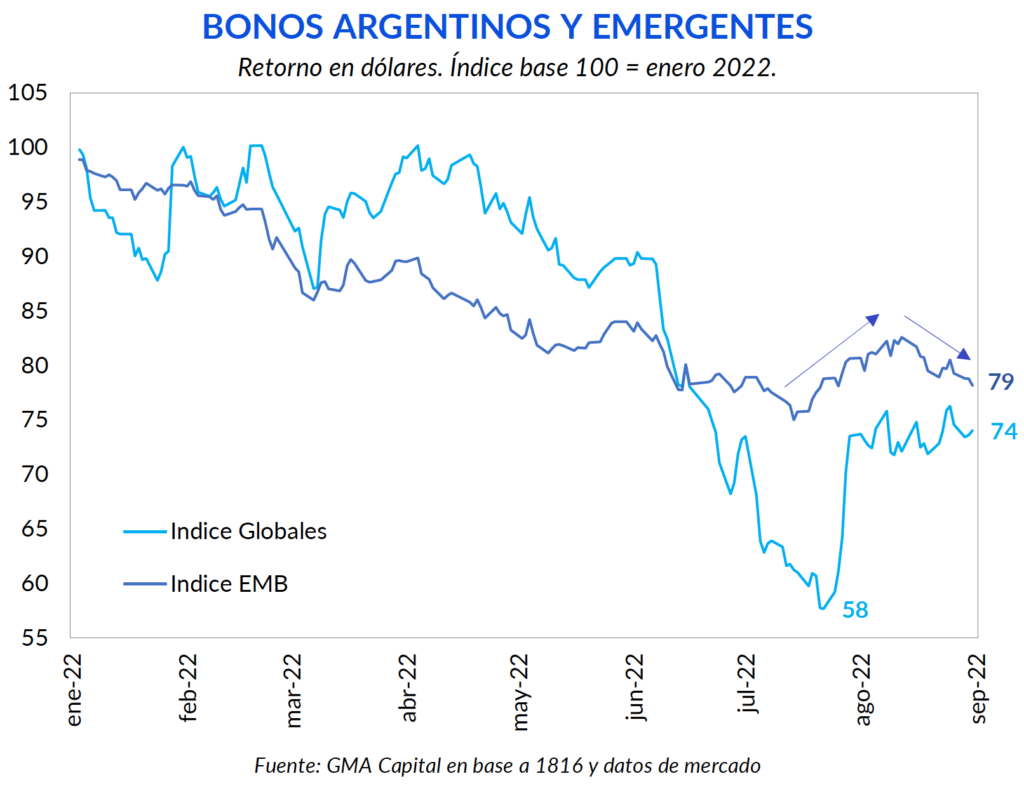

Tras el rumor y posterior anuncio de Massa como ministro de Economía, acompañados de un viento de cola en el frente internacional, hacia finales de julio los Globales escalaron entre un 25% y 30%, superando el piso de los USD 20. Sin embargo, durante agosto operaron estable en torno a los USD 25.

Si bien es cierto que los bonos argentinos se encuentran históricamente baratos (el riesgo país se ubica en 2.400 puntos básicos), el contexto internacional durante la segunda mitad del mes no fue favorable. Los buenos indicadores en materia de actividad sumados a una inflación que no cede en los Estados Unidos, han provocado que la FED se tornara más agresiva o hawkish. En consecuencia, los bonos emergentes retrocedieron 6% en este período. Que los Globales no hayan perdido demasiado terreno con viento de frente es un detalle no menor.

Si prestamos atención a los últimos minutos de la película que dejó agosto, los títulos en moneda local fueron los activos que mejor respondieron. Bonos y letras ajustables por inflación escalaron en promedio 2% la última semana. Algo similar se observó en los bonos y letras de tasa fija. Sin embargo, la mejor performance se vio en los bonos Duales, que treparon en toda la curva 3% en promedio, y en los bonos dollar-linked, con alzas del 5,5% en un entorno de expectativas de devaluación que no cesaron.

La revalorización de los Duales (10% en promedio en 20 días) aceleró la percepción de que estos instrumentos no son tan atractivos para quienes buscan cobertura en pesos. Sin embargo, dada la mejor valuación en la curva de bonos que siguen al tipo de cambio oficial, los Duales siguen siendo una buena alternativa para aquellos que necesitan cobertura cambiaria, con el plus de ser vehículos ‘anti atraso cambiario’ y que resisten mejor un eventual desdoblamiento.

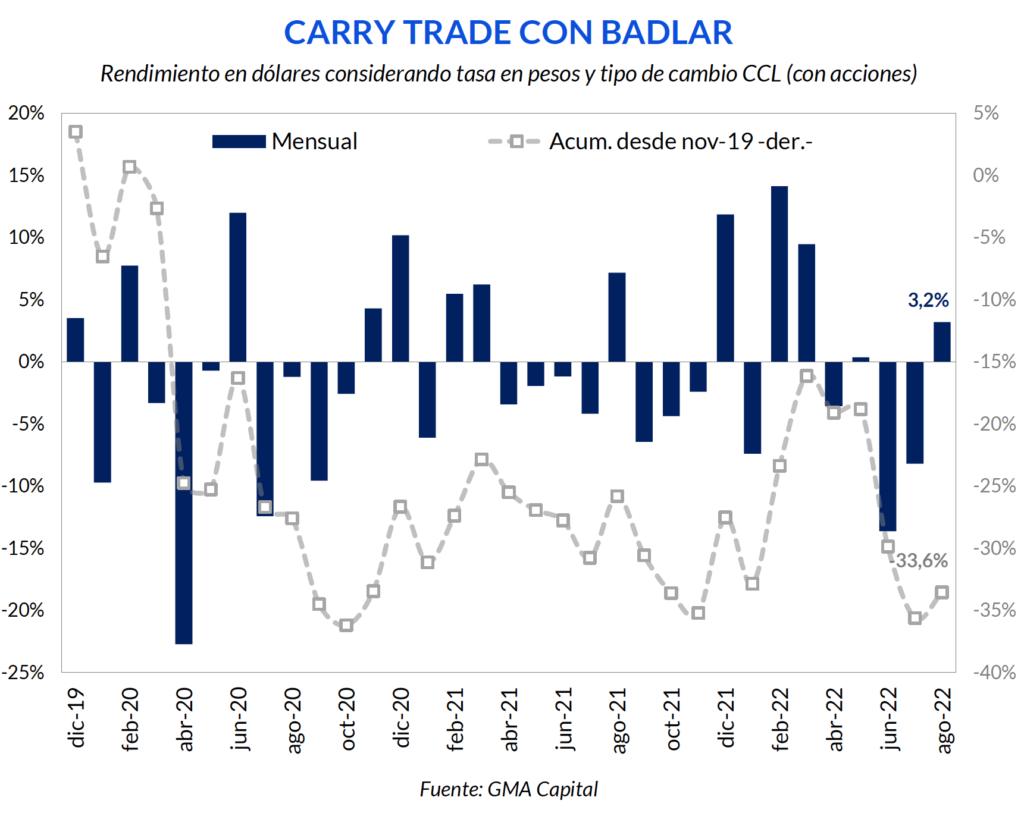

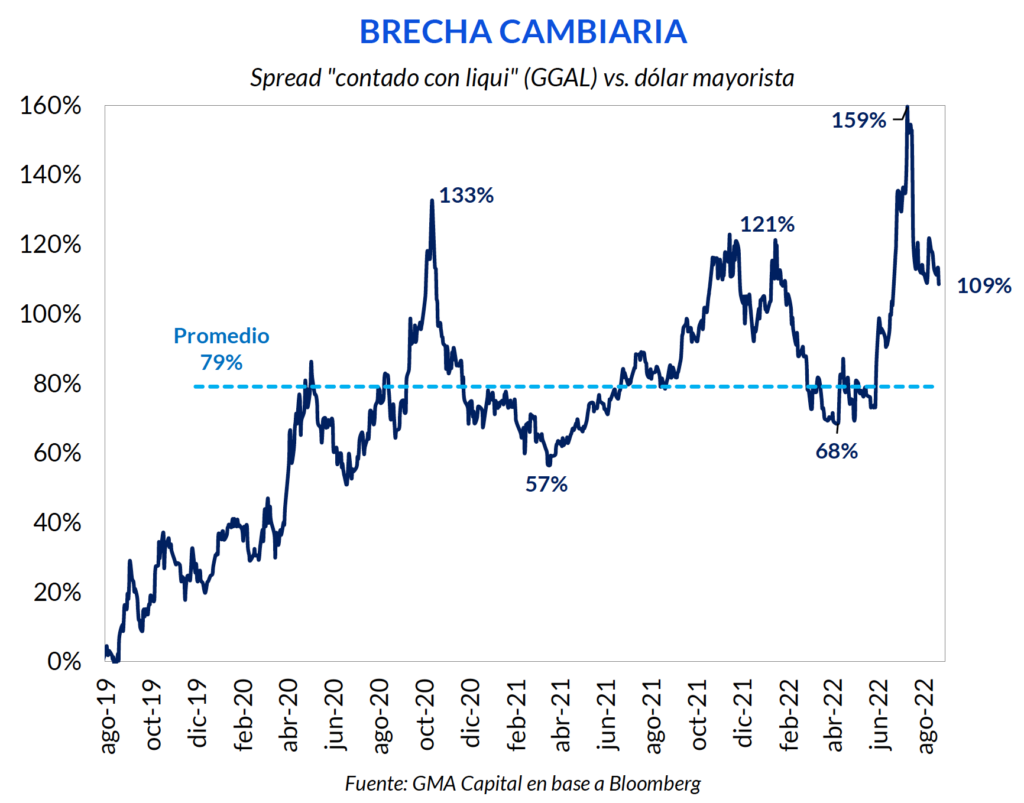

Gracias a la reciente pax cambiaria (el CCL se movió solo 2,4% en el mes), la estrategia de vender dólares, invertir los pesos a tasa de interés y recomprar las divisas al tipo de cambio financiero dio sus frutos en agosto: rindió 3,2% en moneda dura, configurando la mejor ganancia en 5 meses. De todas formas, en el acumulado de 2022, pedalear en la ‘bicicleta financiera’ produjo una pérdida de 8,3%. Y desde fines de noviembre de 2019, la maniobra implicó una desvalorización de USD 33,6 por cada USD 100 invertidos.

Más allá del timing de corto plazo, como la inflación fue la primera en el podio de las variables nominales de este año, el carry trade fue positivo desde fines de 2021 comprando bienes o mediante vehículos indexados con algún margen real positivo (plazos fijos UVA, por ejemplo).

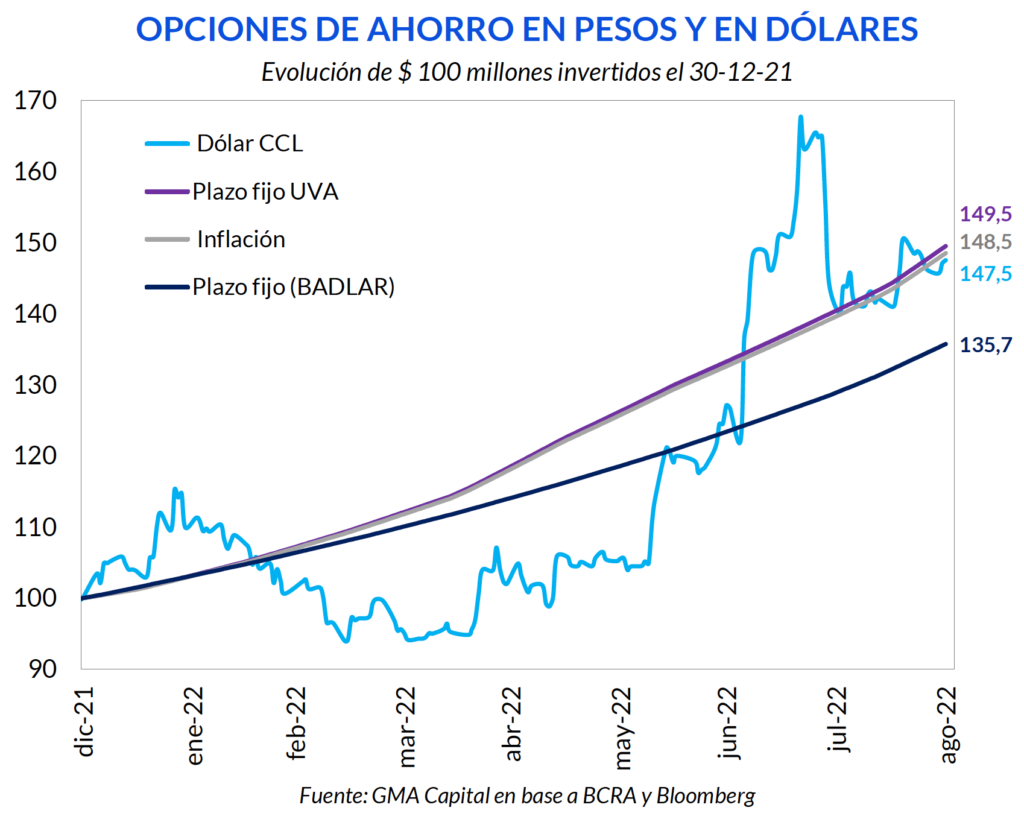

Veamos un caso práctico. Una empresa o institución con una liquidez de $ 100 millones a fin del año pasado, hoy contaría con una posición de $ 148,5 millones habiendo comprado mercadería (bajo el supuesto de que el inventario se revaloriza como el IPC). Asimismo, el valor alcanzaría $ 149,5 millones con plazos fijos UVA, una variante que hoy está virtualmente vedada para las compañías. En tanto, con mayor volatilidad, una estrategia atada a la brecha habría llevado el valor del portafolio a $ 147,5 millones. El plazo fijo tradicional fue la opción menos interesante ya que habría valorizado la cartera solo hasta $ 135,7 millones.

La clave de corto plazo para que el carry haya vuelto y, especialmente, pueda mantenerse, pasa más por la estabilidad de los dólares financieros que por el entorno de tasas de interés más atractivas. La política monetaria astringente que el BCRA está desarrollando va en el sentido correcto aunque haya llegado tarde. Probablemente veamos otra suba del costo del dinero cerca del 14 de septiembre, día en el que el INDEC publicará el dato del IPC de agosto.

Lo cierto es que las tasas de interés reales son menos negativas que en el pasado. Considerando expectativas de inflación a 1 mes, la tasa real exante es -4% anual, la más alta (o menos baja) desde octubre de 2021. Si el REM diera en la tecla con la proyección de 6% para la variación del costo de vida del mes pasado, entonces la tasa real expost sería cercana a -11%, el rendimiento menos negativo desde enero.

Con la imposibilidad política de alterar de una vez el nivel del tipo de cambio oficial (avanzó 5,7% en agosto o 94% anualizado), los equipos de Economía y del BCRA tendrían ‘carta blanca’ para contener la brecha con algo más de ortodoxia fiscal y monetaria, siempre en un marco de fuerte represión financiera. Las expectativas y señales del último mes fueron más efectivas para calmar las cotizaciones libres que para ponerle paños fríos a un proceso mucho más complejo como la inflación.

Pero, en lo inmediato, tras el fracaso del ‘dólar soja’ para acelerar la liquidación de divisas, el bajo stock de reservas netas es la espada de Damocles que pende sobre el calma relativa del ‘contado con liqui’. Los USD 1.300 millones netos que hay en el Central una vez descontados los pasivos en moneda dura están muy lejos de la cota de USD 6.425 millones para septiembre, uno de los criterios de performance del programa con el FMI. El viaje de Massa y Rubinstein a Washington y Nueva York probablemente traiga novedades al respecto de un potencial ‘waiver’ sobre reservas en la próxima revisión y del ‘Fondo de Resiliencia’, una línea de crédito a 20 años y tasas flexibles del organismo, del cual Argentina podría conseguir USD 1.300 millones.

Y, más allá de la economía, la política también importa en el valor del dólar financiero y el humor de los inversores. Lamentablemente, los acontecimientos del jueves por la noche (el intento de magnicidio y la reacción de todo el arco político) prometen inyectar renovadas dosis de incertidumbre a un mercado en el que la estabilidad es siempre precaria. Mientras que este viernes fue feriado nacional en Argentina y no hubo operatoria bursátil, en el exterior los bonos argentinos marcaban pérdidas de hasta 1%. Los ADRs, en cambio, anotaban avances de hasta 5%, en línea con la tónica del resto de los activos de riesgo internacionales (acciones, monedas y mercados emergentes) que prosperaba en una buena rueda.