Los riesgos que acechan silenciosamente el precio del dólar

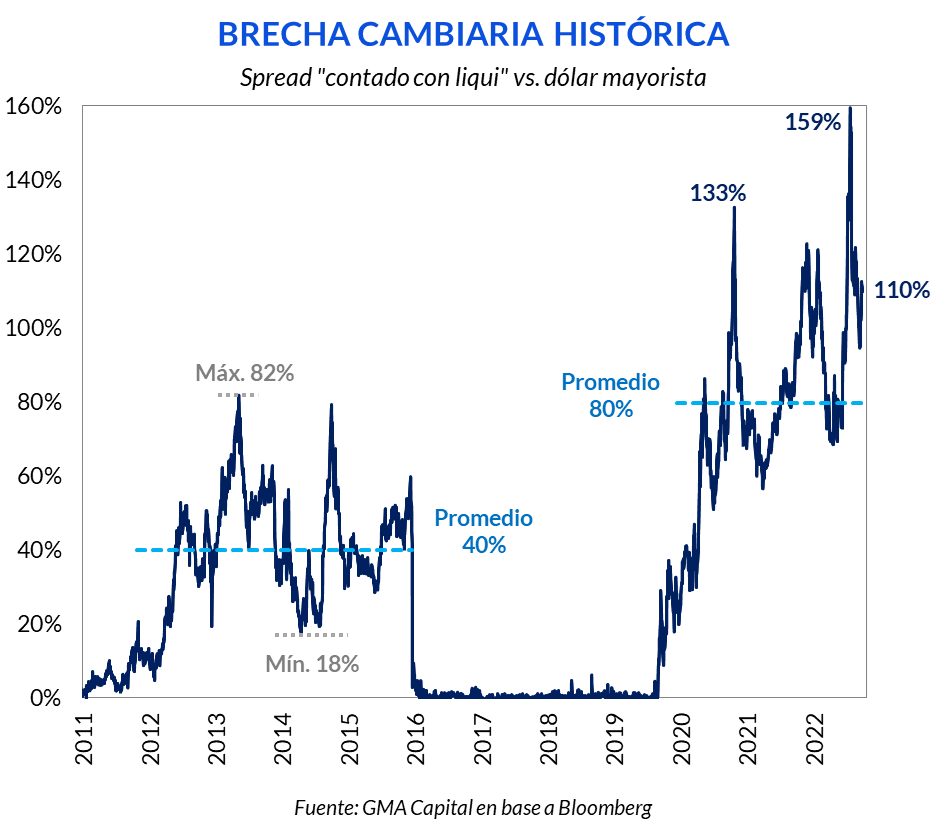

Después del tormentoso momento de stress de julio, el spread entre el tipo de cambio “contado con liqui” y el oficial se tomó un descanso. El nivel actual de 110% parece un bálsamo en comparación al pico de 159% de hace solo un par de meses.

Sin embargo, el umbral de hoy es un valor muy elevado que pulveriza los incentivos. Todos los argentinos buscan las divisas o los bienes o servicios que corran al tipo de cambio más barato. Basta con pensar que el promedio de brecha de este cepo no solo duplica la media del período 2011-2015, sino que también es comparable con los máximos del cepo anterior.

En este contexto en el que no sobra nada, aparecen 5 riesgos que podrían poner en jaque la calma de las últimas semanas.

La posibilidad de que los productores y las cerealeras vendan granos a un tipo de cambio de $ 200 fue un éxito inmediato en términos de acumulación de divisas. Fue el mejor mes de la historia: la liquidación estuvo por encima de los USD 6.000 millones y las compras netas del Central superaron los USD 4.000 millones. Así, las reservas netas saltaron hasta los USD 5.000 millones.

El ministro Massa aseguró que este esquema termina el 30 de septiembre y que no se va a prolongar. Por lo tanto, es improbable que aparezca otro truco para acumular dólares rápidamente. Lo que sí es más factible es que surjan nuevos controles y alquimias para proteger las divisas.

La inflación, la tasa de interés y el dólar oficial se mueven a ese ritmo. El “dólar soja” animó al BCRA a acelerar el ritmo de devaluación del peso sin preocuparse por los incentivos a liquidar. Sin embargo, el despegue de la cotización oficial le pone un piso más alto a la inflación, mientras que la tasa de interés pierde tracción para contener los precios y domar a la brecha.

Con un ritmo nominal tan acelerado y sin plan de estabilización a la vista, el riesgo de perder el control es cada vez mayor.

La deuda del Tesoro se incrementa mes a mes. Y no solo por el nuevo endeudamiento (financiamiento neto positivo), sino también por el hecho de que más del 80% de los vencimientos de los próximos 15 meses está indexado a inflación o tipo de cambio.

Vencen $ 10 billones hasta fin de 2023. Es una cifra equivalemte a más de 2 bases monetarias o a 1 agregado M2. Semejante masa de pesos implica un riesgo de default de moneda local (reperfilamiento) o el peligro de una monetización excesiva.

La deuda remunerada (LELIQ y pases) del BCRA ya alcanza $ 8 billones y duplica la base monetaria. Pero el problema del lado derecho de la hoja de balance en Reconquista 266 no termina ahí.

Los recientes aumentos de las tasas de referencia se tornaron una fuente considerable de emisión endógena. Los intereses de LELIQ y pases, que superan el 100% anualizado, generarían otra base monetaria en menos 6 meses.

La postura monetaria de la Reserva Federal es más agresiva de lo esperado. Esto está generando rebalanceos financieros violentos que sacuden las valuaciones y disparan movimientos de vuelo a la calidad. Los bonos más seguros del mundo rinden 4% y elevan el piso del precio del riesgo.

Mientras que en EE.UU. son los más “halcones” para combatir la inflación más desafiante en 40 años, el resto de los bancos centrales del mundo corre por detrás, y no puede impedir que sus monedas se devalúen. Hoy el Dollar Index (el valor de la divisa norteamericana frente a una canasta de monedas) se ubica en máximos de 20 años, promoviendo debilidad en el resto de las divisas y de los precios de commodities (una variable clave para el ingreso de dólares de Argentina y la estabilidad financiera).