Capítulo fiscal de la Ley Ómnibus: ¡Afuera!

Continúan las negociaciones para aprobar la Ley de Bases impulsada por el oficialismo. Hacia el cierre de la última semana, y con el fin de acelerar su aprobación, el ministro de Economía anunció que se eliminará el apartado fiscal incluido en el mega proyecto de ley.

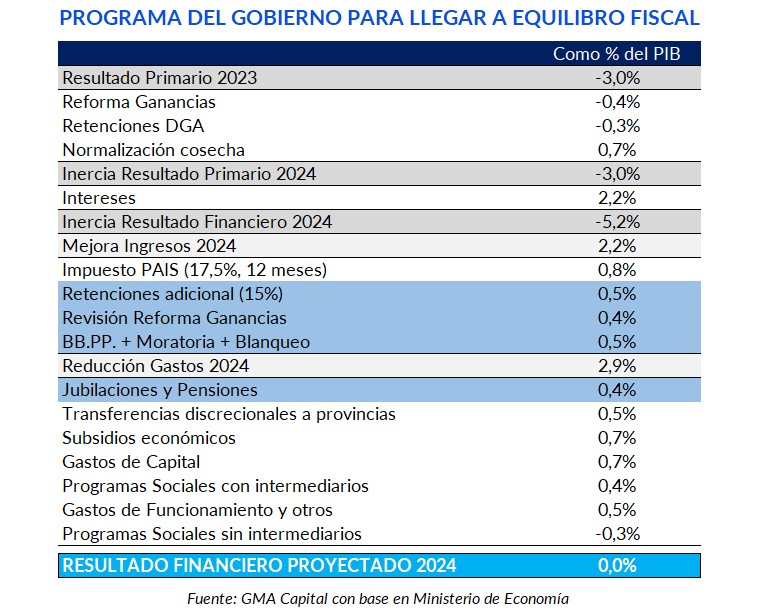

¿Qué quiere decir esto? Que la Ley Ómnibus no incluirá los ajustes impositivos estipulados para alcanzar el equilibrio fiscal en 2024. Entre ellos se encontraba el nuevo blanqueo, la moratoria impositiva, el adelanto de Bienes Personales, retenciones adicionales y la reversión de la última reforma de Ganancias ejecutada por Sergio Massa. Además, se suspende la nueva fórmula para actualizar los haberes jubilatorios.

Recordemos que el programa original contemplaba un ajuste de 5,2% del PIB para alcanzar equilibrio fiscal durante este año. No solo que ese recorte no sería suficiente (el resultado fiscal de 2023 fue negativo en 6,1%) sino que uno de los factores claves para alcanzar ese target se ve extremadamente limitado.

Recordemos que apenas el 55% del ajuste original recaía sobre una reducción del gasto (2,9% del PIB), mientras que el 45% restante dependía de la mejora en los ingresos (2,2% del PIB). Entonces, la eliminación del capítulo fiscal implica que el 63% de la mayor recaudación estipulada no se llevará a cabo, al menos en esta instancia. Si además consideramos la imposibilidad de corregir la fórmula previsional, la eliminación del bloque fiscal costaría al Gobierno 1,8 puntos del PIB.

Pese a esto último, desde el oficialismo sostuvieron que se mantiene el objetivo de déficit financiero cero. Dado que la vía impositiva se ve vedada, el cumplimiento de la meta solo sería posible solo con un mayor ajuste del gasto. El Gobierno insiste en profundizar el recorte de transferencias discrecionales a las provincias. No obstante, en el programa original ya se estimaba una reducción de 0,5% del PIB, mientras que esta partida en 2023 representó 0,7% del producto. Probablemente veamos mayores reducciones en gasto de obra pública y subsidios económicos, ya que originalmente se estimaba en 2024 una merma de apenas un tercio del total de esta última partida.

A la hora de analizar experiencias pasadas, resulta prácticamente imposible observar reducciones del déficit semejantes a la estipulada. El caso que más se le acerca en la historia reciente fue el ajuste de 2002. Entre 2001 y 2003 el déficit se redujo en 5 puntos del PIB. No obstante, esto fue explicado en gran medida por el aumento de la recaudación y no por una reducción del gasto (a salvedad de algunas partidas que sufrieron licuaciones).

Si bien algunas experiencias, como la de 1990-1991, pusieron el foco del ajuste sobre la disminución de las erogaciones, la mejora de las cuentas públicas suele venir acompañada de una mayor carga impositiva.

Los inversores no se sintieron cómodos con las novedades del Congreso. El lunes 29 de enero el dólar “contado con liqui” con Cedears subió 1,8% solo en una rueda hasta $ 1.264, llevando la brecha a 53%.

En lo que fue una jornada neutra para los emergentes, la valuación de los bonos y acciones también se vio perjudicada por las novedades en el Congreso, recortando así parte de las ganancias de las últimas ruedas. El S&P Merval en dólares recortó 1,6%, mientras que los Globales cedieron 1,3%.

¿Las razones detrás de este price action? Si no hay consolidación fiscal (el ancla estructural elegida por Milei), la promesa de emisión monetaria cero pierde potencia. Esto agregaría dosis de incertidumbre sobre la nominalidad de los próximos meses de manera adicional al combustible inflacionario de la recomposición de precios relativos. El hecho de que la tasa de interés mensual sea dos dígitos negativa en términos reales solo complica este panorama.