El desplome del “contado con liqui” en Argentina entró en el top 5 histórico

Mucho antes de que siquiera se llevara a cabo el balotaje, el mercado descontaba altas tasas de inflación para todo el primer semestre de 2024. Lo que ningún inversor anticipó fue la rápida e imparable corrección del tipo de cambio financiero.

El “contado con liqui” real (TCRM) se desplomó 39% en términos reales desde la devaluación del 13 de diciembre. Pero este recorte alcanza 49% si tomamos a partir de los niveles de estrés de octubre. Una multiplicidad de factores le dio vida a esta “anomalía” que tiene a los argentinos azorados.

La dinámica actual se asemeja a la de a otros eventos de apreciación real del tipo de cambio financiero, como el Rodrigazo del 75 o la Hiper del 89. En casi todos los casos, la posterior fortaleza del peso descansó sobre un plan de estabilización, una pieza todavía ausente. Sin animarnos a ponerle duración a esta racha, sí podemos afirmar que este fenómeno será más suave durante los próximos meses, aunque no estará exento de volatilidad.

Mucho antes de que siquiera se llevara a cabo el balotaje, el mercado descontaba altas tasas de inflación para todo el primer semestre de 2024. Lo que ningún inversor anticipó fue la rápida e imparable corrección del tipo de cambio financiero.

El “contado con liqui” real (TCRM) se desplomó 39% en términos reales desde la devaluación del 13 de diciembre. Pero este recorte alcanza 49% si tomamos a partir de los niveles de estrés de octubre ($ 2.018 a valores de hoy), cuando la incertidumbre electoral los efectos del “Plan Platita” nublaban las expectativas de los inversores.

Ya pasados 3 meses del inicio de la era Milei, el Gobierno ha demostrado moverse como pez en el agua en el ámbito monetario-financiero, resolviendo pilares de la “herencia” mucho mejor que lo esperado. La calma del tipo de cambio financiero es una muestra de que el mercado está convalidando tanto el accionar de esta gestión como sus objetivos de mediano plazo.

No es posible asignar la pax cambiaria a una sóla variable. Entre los factores relevantes, tenemos: 1) la austeridad fiscal; 2) la licuación de la masa monetaria; 3) la mejora de la posición de reservas netas del BCRA; 4) la profundización de la recesión que, en un marco de empresas e individuos dolarizados, empuja la oferta financiera; 5) el esquema “blend” del mercado cambiario, que genera oferta comercial vía CCL; y 6) la vigencia de la mayor parte del andamiaje del cepo.

El primero, que ya varias veces desde el Gobierno remarcaron, es el ancla principal para la estabilización. Con una recaudación de febrero que se desplomó 10,8% interanual real, los ojos están puestos en el resultado del sistema consolidado no financiero del mes, pues los gastos deberían sufrir fuertes recortes para acompañar la baja de los ingresos. Recordemos que en enero el gasto primario se hundió 39% real anual, algo inédito en 30 años.

Tanto la licuación de los pesos como la compra de reservas del Central tienen matices. Por un lado, la licuación de los pasivos de la entidad monetaria (6% del PIB en marzo desde 9% en diciembre) no es tal si se contempla el stock de puts (una emisión monetaria potencial de 3% del PIB). Por el otro, la acumulación de reservas de USD 9.600 millones desde la devaluación se da en un contexto donde la demanda privada de divisas está afectada por trabas regulatorias. Gran parte de los importadores aún se encuentran imposibilitados a acceder al MULC por cambios de régimen de SIRA a SEDI.

En la vereda de los flujos, la profundización de la recesión y de la inflación promueve ventas de divisas atesoradas por empresas e individuos. Esto último empuja a la oferta financiera.

En cualquier caso, el esquema “blend” del mercado cambiario es la variable que mejor explica la calma del precio financiero de la divisa. Con la obligación de liquidar el 20% al CCL y un aumento de los incentivos por vender al exterior, producto de la devaluación del 13 de diciembre, los exportadores son oferentes naturales comerciales en un mercado con demanda financiera estrangulada.

Con todo, en los rincones del mercado comienza a resonar el planteo sobre la sostenibilidad del ajuste basado en el recorte abrupto del gasto público. Es que, sin tener un consenso político detrás, y con un nivel de actividad y salario real desplomándose a velocidades récord, es cuestión de tiempo para que este esquema comience a mostrar fracturas.

En este sentido, el Plan de Mayo, más allá de las dudas sobre la viabilidad de un acuerdo con las provincias, que algunas ya anticipan su negativa a aprobar la Ley de Bases en su totalidad, intenta resolver esta problemática.

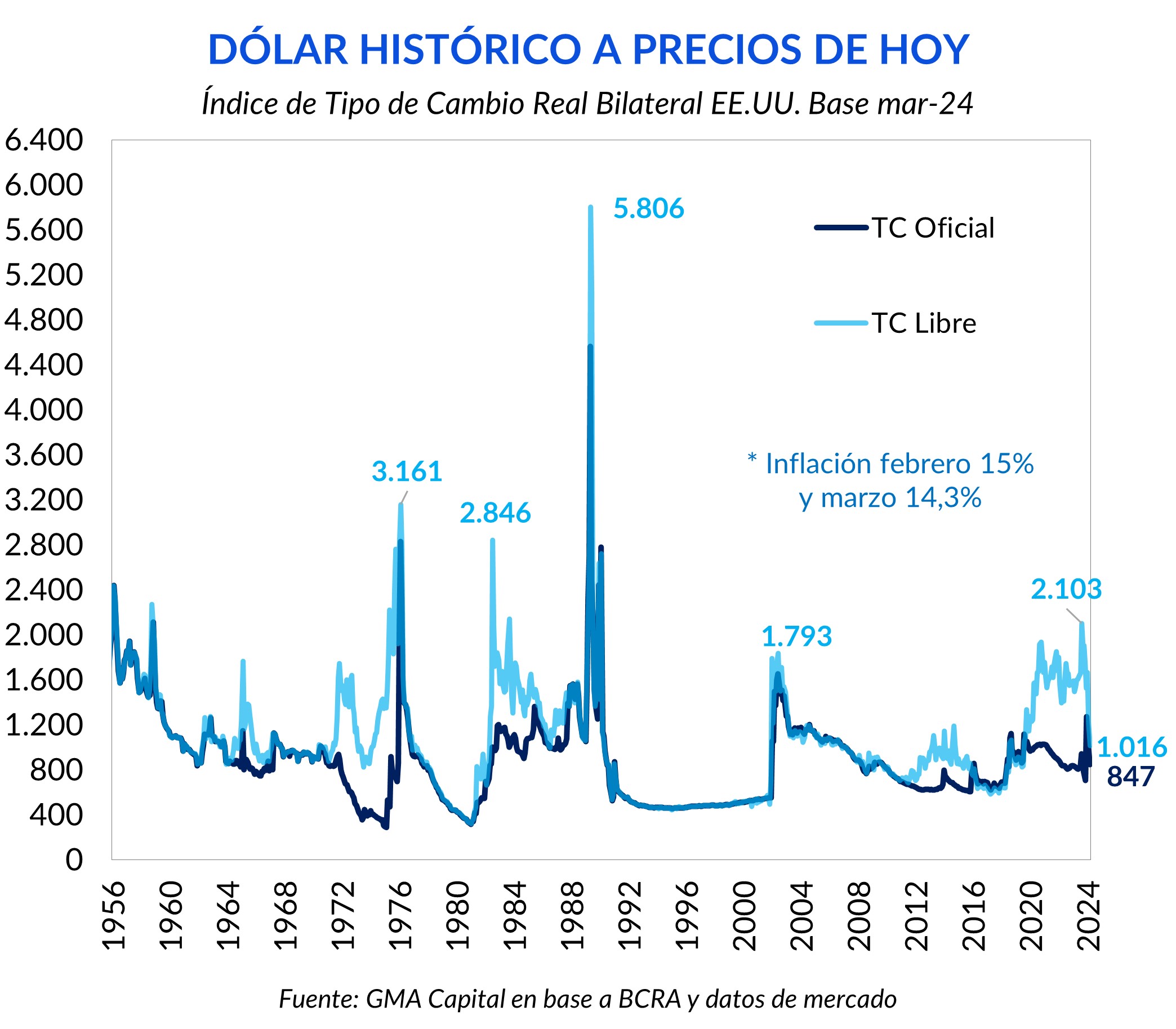

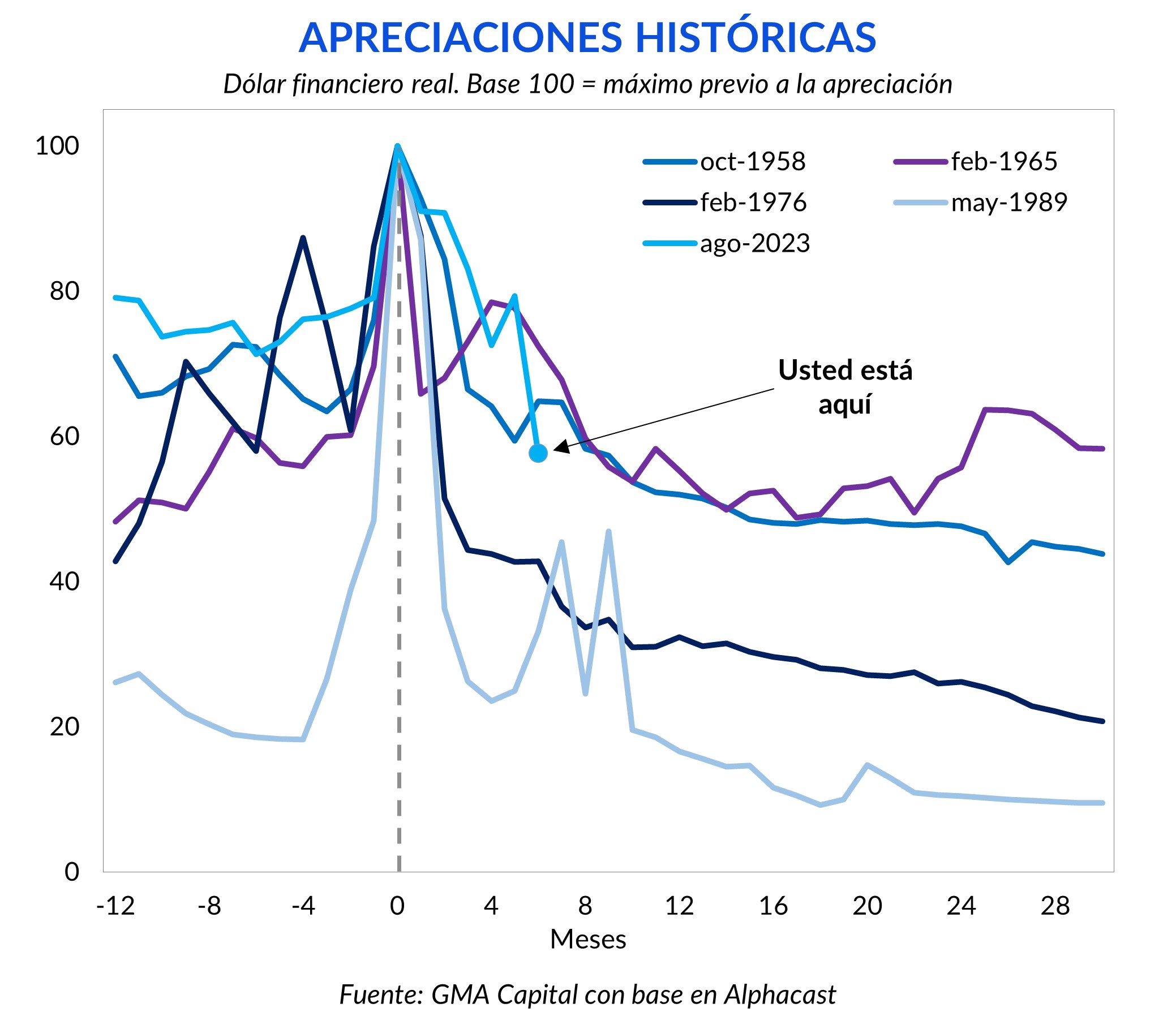

Spoiler alert: no tenemos la respuesta. No sabemos leer las hojas de té. Tampoco contamos con el teléfono del oráculo. Pero lo que sí podemos hacer para sacar pistas sobre la naturaleza de este fenómeno es analizar otros eventos de apreciación real marcada con el foco en el dólar financiero. Para efectuar este experimento, destacamos los 5 eventos con mayor disminución de precio libre de la divisa en términos reales de los últimos 70 años teniendo en cuenta tanto la inflación argentina como estadounidense.

En una ventana de 30 meses y partiendo del nivel más alto del tipo de cambio financiero de los periodos seleccionados, las mayores apreciaciones desde 1955 hasta la fecha son: 1989 (91%), 1976 (80%), 1958 (58%), 1965 (51%) y 2024 (43% por el momento).

Cada una de estas fechas claves tiene detrás una crisis y un proceso de estabilización ulterior. En 1989 (y 1990), la hiperinflación, que fue seguida por el plan de convertibilidad. En 1976, las consecuencias del Rodrigazo del año previo seguido por el Golpe de Estado. En 1958, la salida del gobierno de facto de Aramburu y la posterior apreciación por la entrada de capitales planteada por el mandato desarrollista de Frondizi. En 1965, el gobierno de Illia en sus intentos por compensar la caída de los términos de intercambio.

Sin embargo, observar de manera aislada estas mejoras de la moneda local sin tener en cuenta el contexto sería un error. Antes de la baja real del dólar financiero, todas las experiencias se vieron afectadas por un overshooting inicial, ya sea por una ampliación de la brecha o un alto salto devaluatorio oficial (o una combinación de ambas).

Para suavizar el fenómeno de disparada inicial y retroceso posterior es relevante tomar el promedio de los 12 meses previos al pico. Así, desde la reacción de febrero 1976 la apreciación fue tal que sólo en 1 mes logró compensar el alza inicial. A partir de octubre de 1958 sólo se necesitaron 2 meses; de agosto de 2023 4 meses; de mayo de 1989 8 meses (luego experimentó más saltos); y febrero de 1965, aunque caracterizado por un segundo salto en marzo, necesitó 10 meses.

No nos animamos a hacer un pleno al pronóstico de hasta qué nivel el dólar seguirá bajando. Pero lo que sí estamos en condiciones de afirmar es que, basado en el comportamiento histórico, tiene sentido que la apreciación real, en el caso de que continuara en los próximos meses, debería ser más suavizada.

La velocidad de enero y febrero probablemente no volvamos a verla. El sendero de inflación mensual esperada por el REM de febrero ya nos da pistas: marzo 14,3%, abril 12%, mayo 10%, junio 8,5%, julio 7,8% y agosto 7%.

Cuando hay confianza y los desequilibrios son pequeños, la macro suele recompensar con un tipo de cambio real más bajo que en el pasado. La presencia de reformas estructurales, que den flexibilidad a la economía, y la apertura comercial son potenciadores de la afirmación previa.

Pero el ejercicio mental de imaginar un tipo de cambio real estable todavía es lejano. Por el momento no se ve una hoja de ruta relacionada con un plan de estabilización, una pieza clave que estuvo en todos los períodos de desinflación y apreciaciones reales del pasado.

Antes de llegar a ese mojón de la ruta, el Gobierno debería abandonar su modus operandi, popularmente conocido como “licuadora” y “motosierra” en un marco de cepo, que tantos éxitos de corto plazo le ha reportado, e imponer un nuevo marco de política económica.

Para Milei, la ecuación de “acumular reservas netas, licuar pasivos monetarios y gasto público y obtener financiamiento neto positivo para rescatar deuda en el activo del BCRA” al costo de “profundizar la recesión y la caída del salario real, y mantener el cepo” todavía cierra.

Pero en la medida que aparezcan nuevas fricciones en el Congreso y con los gobernadores a la hora de hacer reformas, la historia puede cambiar. La apreciación real de los últimos meses encareció notablemente los bienes y servicios argentinos.

Si no hay un cambio en el tablero económico y de reformas, la recesión y el desplome del salario podrían ser más agudos de lo estrictamente necesario. Una especie de recuerdo del último tramo contractivo de la convertibilidad en la que los precios de los no transables debían ajustar lenta y dolorosamente para compensar la rigidez del tipo de cambio y del precio de los bienes transables.

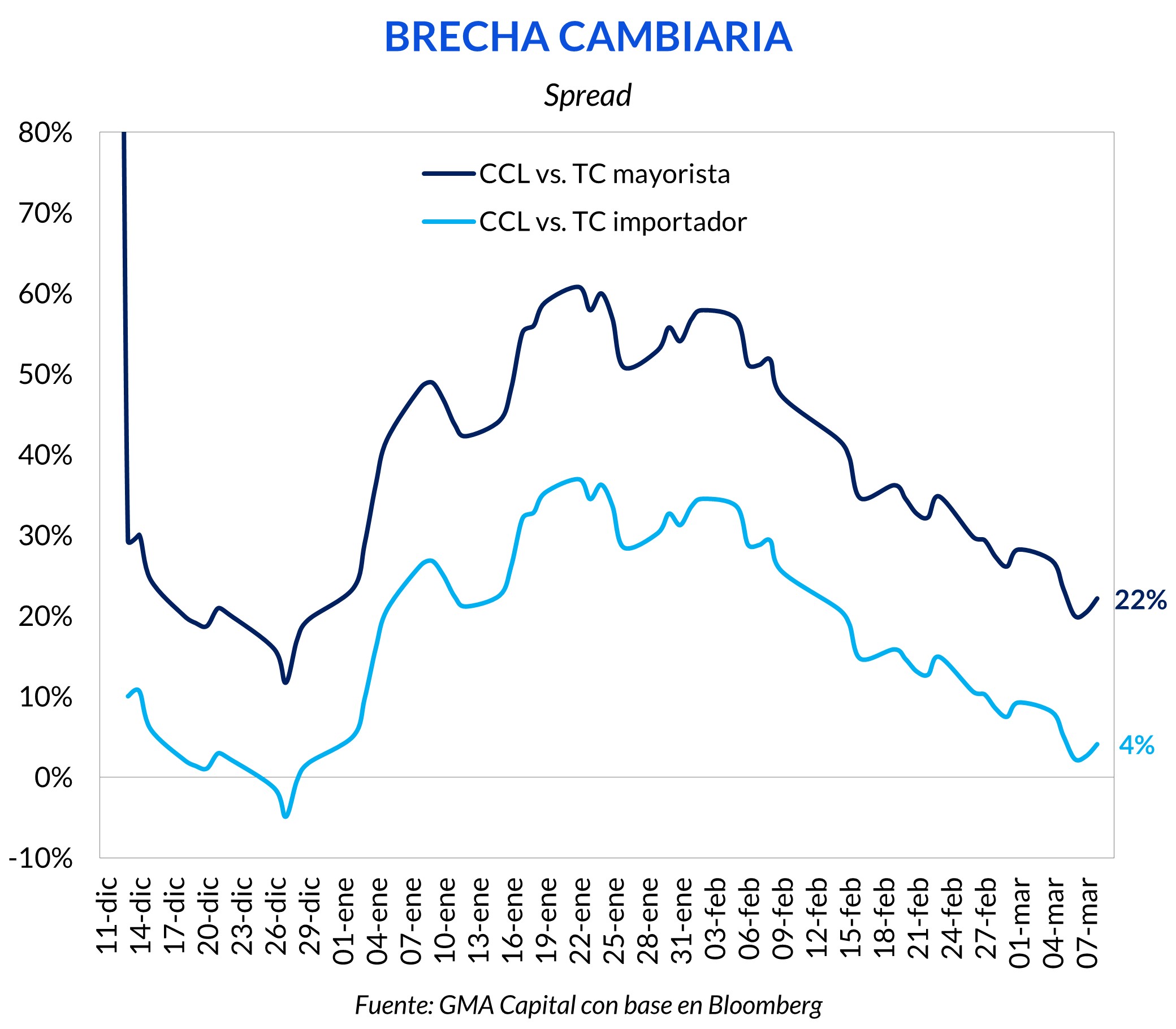

En este punto, ya conviene traer al precio oficial del dólar, ya que la brecha contra el CCL es de solo 16%, mientras que el CCL es solo un 4% más alto que el dólar importador. Con un spread como el actual, ya muchos hablan de la posibilidad de levantar el cepo.

El mismo Milei, esta semana en ExpoAgro, dejó entrever una posible flexibilización de las restricciones cambiarias para mediados de año, fecha que coincide con el límite impuesto por el FMI de la presentación de una hoja de ruta con las condiciones para la eliminación del cepo.

Lo que nosotros no tenemos claro es la consistencia de esta clase de promesas. ¿Por qué la liquidación agrícola sería normal a sabiendas que un par de meses después el esquema cambiario y de tasas será diferente? Frente a este dilema, tendría más sentido unificar más pronto que tarde.