La inflación se acerca al 100% anual, y el dólar se despierta

El costo de vida trepó 6,3% en octubre. Si bien sorprendió a la baja, ya que el REM proyectaba 6,5%, estamos lidiando con una inflación anualizada de 108%. La medición interanual escaló a 88% y de continuar a estas velocidades más pronto que tarde llegará a los tres dígitos.

Se observaron mayores aumentos en los precios estacionales y regulados, de forma que los incipientes ajustes de tarifas comienzan a verse reflejados. Por otro lado, el tipo de cambio se movió por encima de los precios por primera vez después de 24 meses. Si bien la creciente inflación deteriora la imagen del Gobierno, es su principal aliada para ajustar las erogaciones del fisco. Tarea que sería más difícil de lograr en un entorno de estabilidad de precios.

Con el dato de octubre, la tasa de política monetaria fue levemente negativa en términos reales. Sin embargo, las inversiones tradicionales permitieron ganancias extraordinarias en dólares. Los movimientos de la última semana demuestran que lo mejor del carry trade ya pasó. La fragilidad en el mercado de deuda local y la emisión del Banco Central para contener la curva de pesos parecen haber despertado al dólar financiero, luego de varias semanas de llamativa calma.

Esta semana se publicó el IPC correspondiente a octubre. El costo de vida se aceleró levemente de 6,2% a 6,3% mensual. Si bien se trató de una sorpresa a la baja, ya que el REM estimaba 6,5%, no hay mucho que festejar. La inflación anualizada volvió a romper la barrera de los 3 dígitos por cuarto mes consecutivo, ubicándose en 108,1%.

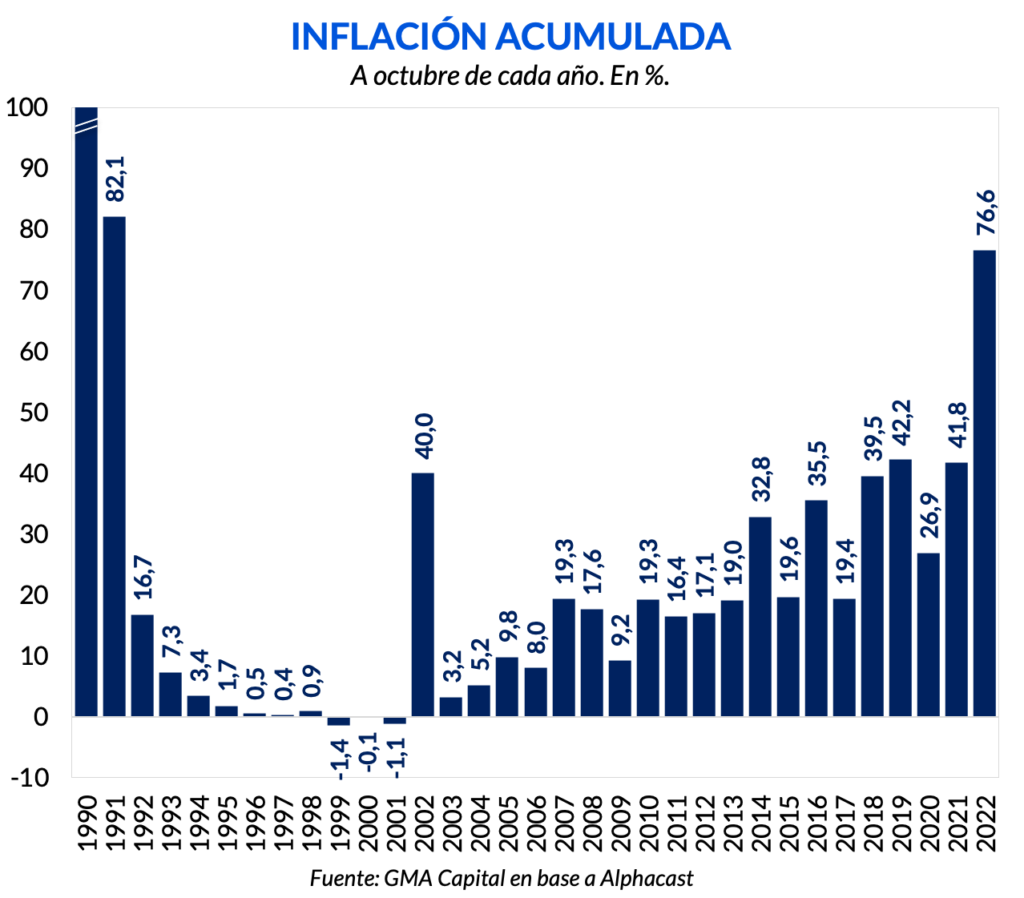

La medición interanual mantiene su sendero alcista y alcanzó 88%, una cifra no observada desde la salida de la hiperinflación. Por otro lado, la acumulada en los 10 meses del año se ubicó en 76,6%, casi duplicando a la registrada para el mismo período en 2019 (42,2%), cuando se había marcado un récord desde 1990.

Las perspectivas crecientes en la medición interanual no cederán al menos en el inmediato plazo. Las inflaciones “bajas” de noviembre y diciembre de 2021, de 2,8% y 3,8% respectivamente, irán quedando atrás y por lo tanto la medición anual continuará su carrera al alza. En este sentido, para que el 2022 no termine con una nominalidad superior a los 3 dígitos, los precios deberán crecer en noviembre y diciembre en promedio menos de 6,4% mensual. Considerando que el REM espera un aumento no inferior al 6% hasta febrero de 2023, en caso de no llegar al 100% interanual en 2022 lo más probable es que sí veamos esas cifras en los primeros meses del próximo año.

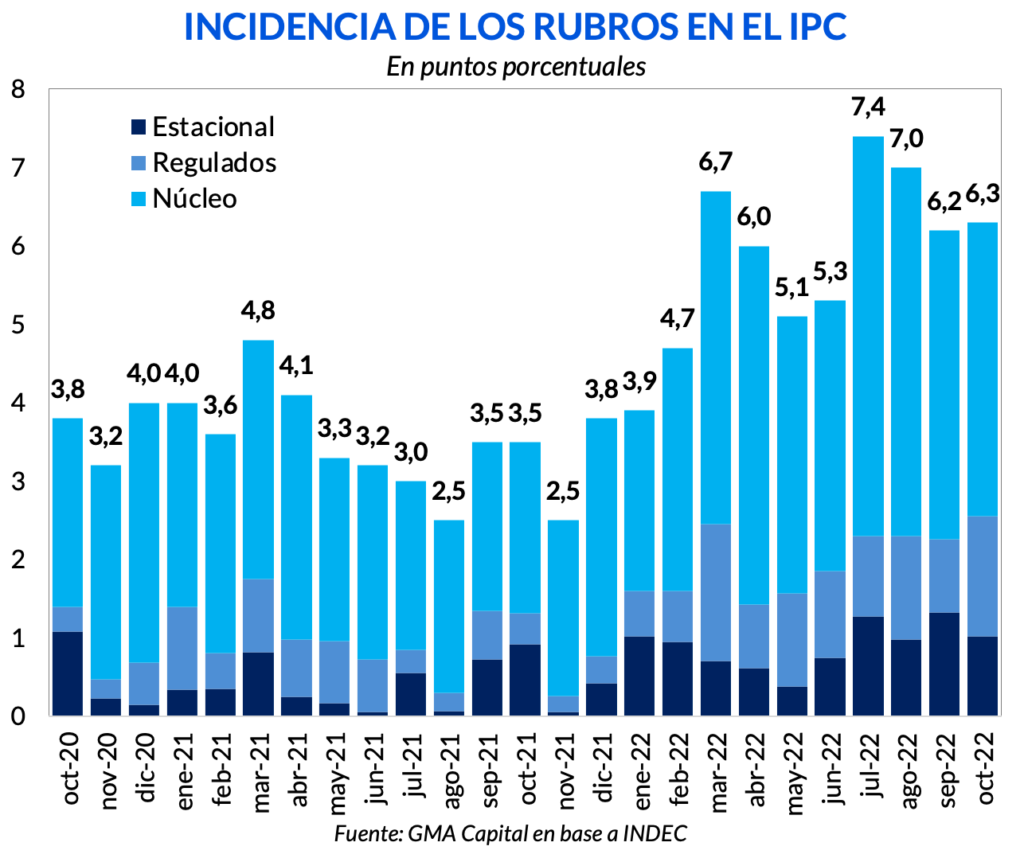

Entrando en mayor detalle, la inflación núcleo avanzó por segundo mes consecutivo en 5,5%. Por otro lado, los precios estacionales se dispararon 9% y los regulados 7,4%, explicado por el incipiente aumento en las tarifas de servicios públicos. Si bien se tratan de aumentos considerables, estos dos rubros en su conjunto explican solo 2,5 puntos porcentuales de los 6,3 de aumento de precios. Sucede que la core agrupa más de dos tercios de la canasta total utilizada para calcular el IPC. Luego, los aumentos de precios regulados y estacionales no tendrán un impacto demasiado pronunciado en el índice general, salvo que estos sean lo suficientemente grandes.

En lo que se refiere a las distintas categorías, Comunicación lidera la lista luego de haber escalado 12% mensual; le sigue Vivienda, agua, electricidad, gas y otros combustibles (7,5%); Restaurants y hoteles (7,4%); Salud y Educación (ambos 7,1%); y Prendas de vestir (6,8%). Esta última categoría superó al IPC general ininterrumpidamente en las últimas 8 mediciones, con un aumento interanual de 122%. De hecho, si construyéramos un índice de precios sin indumentaria, éste habría registrado una suba interanual de 83,9%, en lugar del 88% registrado.

Por otro lado, el tipo de cambio oficial se movió 6,5% en octubre. Se trata del primer mes desde noviembre del 2020 donde el dólar mayorista se mueve por encima de los precios. Si bien esta dinámica es necesaria para comenzar a corregir los desequilibrios cambiarios, tanto el tipo de cambio como las tarifas dejan de funcionar como anclas para contener la inflación.

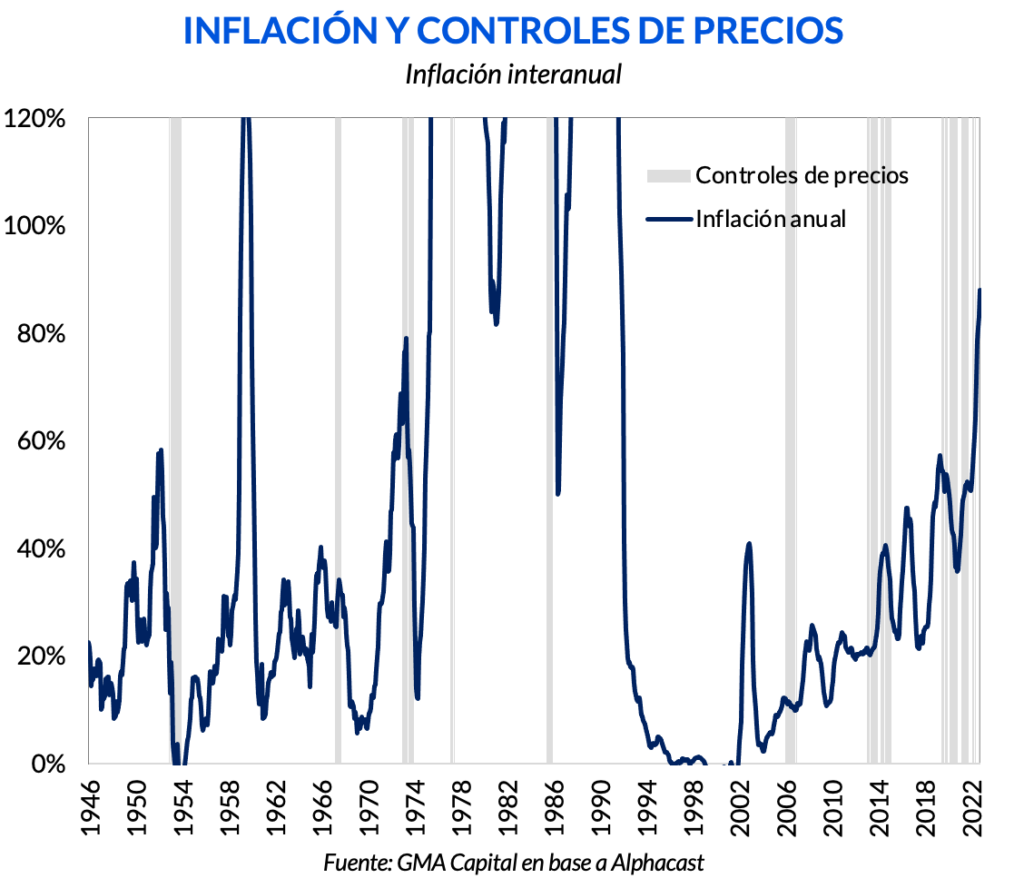

En respuesta al acelerado aumento de precios, con la inflación del último cuatrimestre anualizada superior a 118%, el Gobierno anunció un nuevo programa de congelamiento. “Precios Justos” obliga a empresas de consumo masivo a mantener el precio de más de 1.500 productos hasta marzo, mientras que una lista de otros productos podrán crecer hasta 4% mensual. A través de esta medida, se busca reducir la aceleración inflacionaria congelando la división que más pesa en el IPC. La ponderación de Alimentos y bebidas dentro del índice general supera el 25%.

La historia argentina ha puesto en evidencia la poca efectividad de estos instrumentos utilizados de manera aislada para reducir el aumento del costo de vida. En última instancia, la inflación es siempre un fenómeno monetario. Sin un ajuste fiscal sólido y una clara independencia del Banco Central, lo único que lograrán los precios máximos será generar distorsiones en el mercado a través de desabastecimiento. En el mejor de los casos, los acuerdos de precios podrían servir de forma complementaria para reducir la inercia, si son acompañados con señales contundentes de solvencia fiscal.

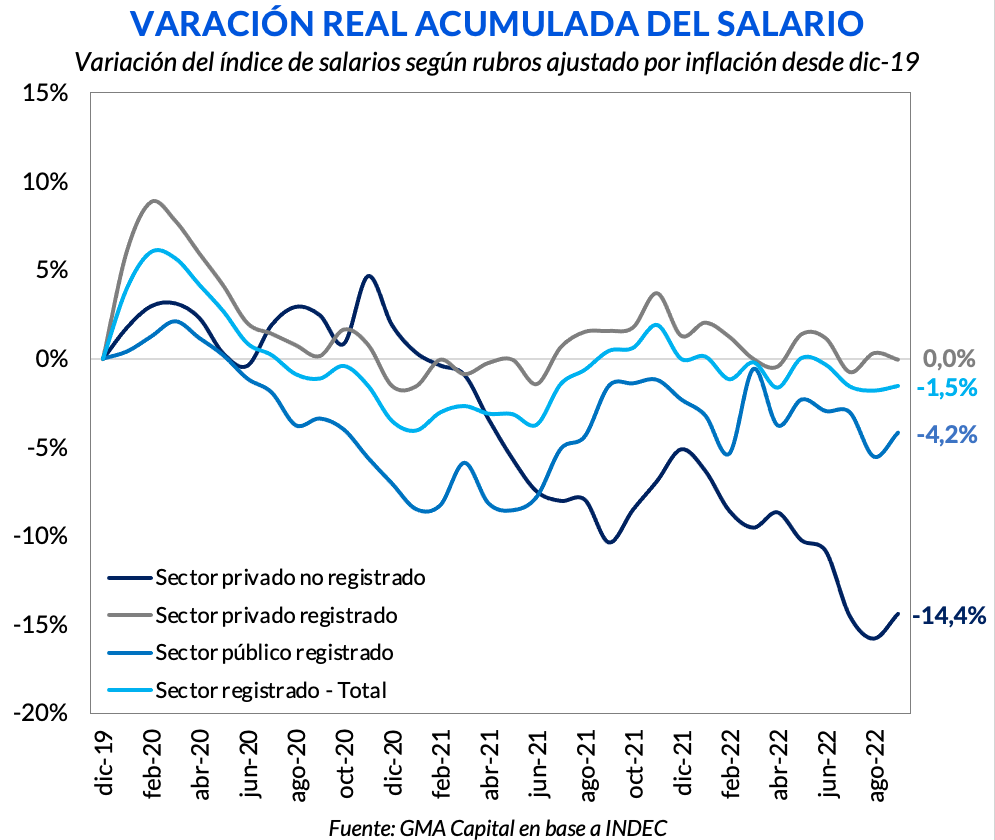

Con la nominalidad viajando en torno a los tres dígitos es muy difícil que los salarios no se queden atrás. De acuerdo a los últimos datos sobre la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), en septiembre el salario cayó 4,8% interanual en términos reales. De intensificarse esta dinámica, 2022 terminaría consolidándose como el quinto año seguido con pérdidas del poder adquisitivo.

De cara a esta problemática, los gremios con mayor poder de negociación lograron negociar paritarias con aumentos cercanos y hasta superiores a los tres dígitos. En el extremo, el sindicato de Calzado consiguió un aumento de 113%, Vidrio y ópticas de 112%, y Camioneros de 107%. Con estos niveles pactados, la economía deberá seguir viajando al mismo ritmo de nominalidad, o la recesión será mayúscula.

En el mejor de los casos, los trabajadores registrados podrán en mayor o menor darle cierta pelea a la inflación. Sin embargo, al segmentar entre distintos rubros, notamos que los trabajadores no registrados fueron los más afectados por el aumento del costo de vida. Desde 2020 la caída en el salario real de este segmento superó el 14%.

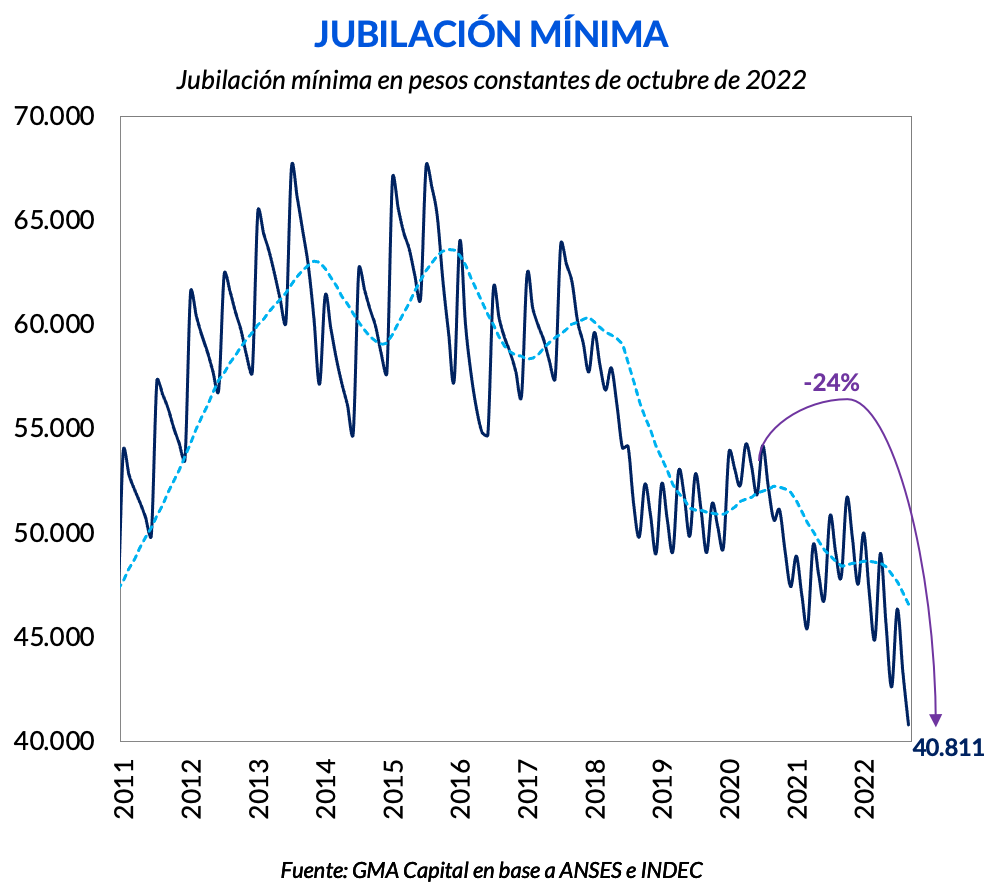

Si bien el alto nivel de nominalidad le juega políticamente en contra a la gestión de turno, es la pieza clave que le permite ajustar “silenciosamente” el gasto público. Como se observa, los salarios estatales perdieron 4% en términos reales en lo que va de la gestión actual. Por otro lado, para tomar dimensión, solo las jubilaciones representan el 33% de las erogaciones de la administración pública. Con el cambio en la fórmula de movilidad, entre marzo del 2020 y septiembre de este año la licuación de dicha partida de gasto superó el 9% en términos reales.

En concreto, si comparamos la jubilación mínima de ese momento en relación a la que actualmente se cobra, la caída supera el 24%. En este contexto, es entendible el bono a jubilados que anunció el Gobierno por $ 10.000. No es más que una compensación parcial en respuesta a la constante pérdida de poder adquisitivo de las jubilaciones.

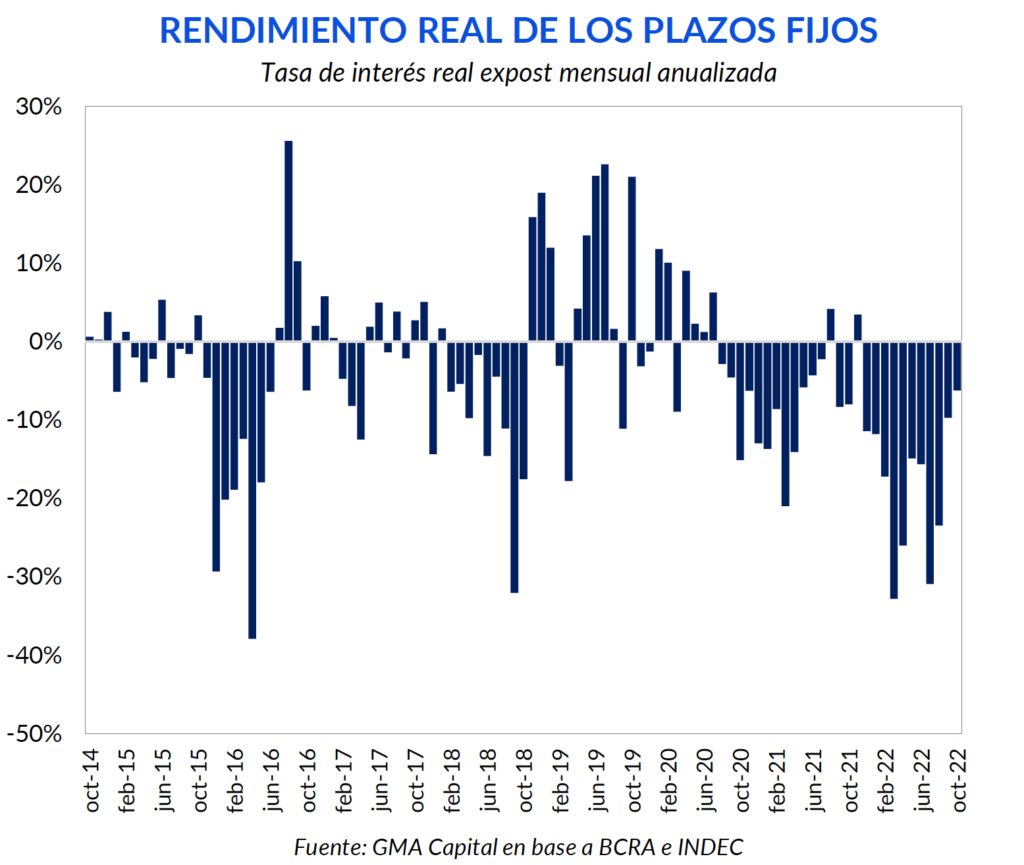

A pesar de la inflación menor a la esperada, y del endurecimiento monetario que llevó a cabo el Banco Central entre julio y septiembre (elevando la tasa de política monetaria de 52% a 75% TNA), el rendimiento del plazo fijo tradicional no alcanzó a empardar el aumento de precios. Tomando como punto de partida la tasa Badlar, en octubre este tipo de inversiones rindió -6,4% anualizado.

Sin embargo, de la mano de una extendida pax cambiaria, este tipo de inversiones trajo consigo un interesante retorno en dólares. En cuestión de tres meses, el retorno total en moneda dura de un plazo fijo tradicional llegó a superar el 26%, ascendiendo a 33% para el plazo fijo UVA.

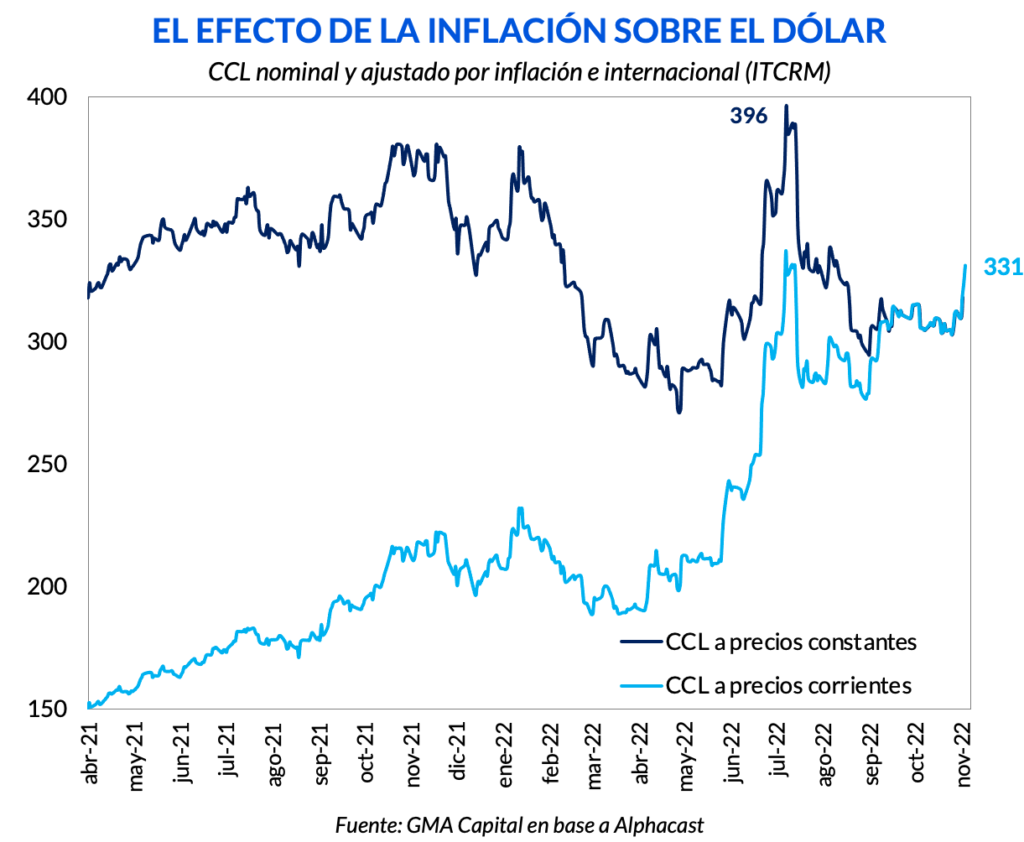

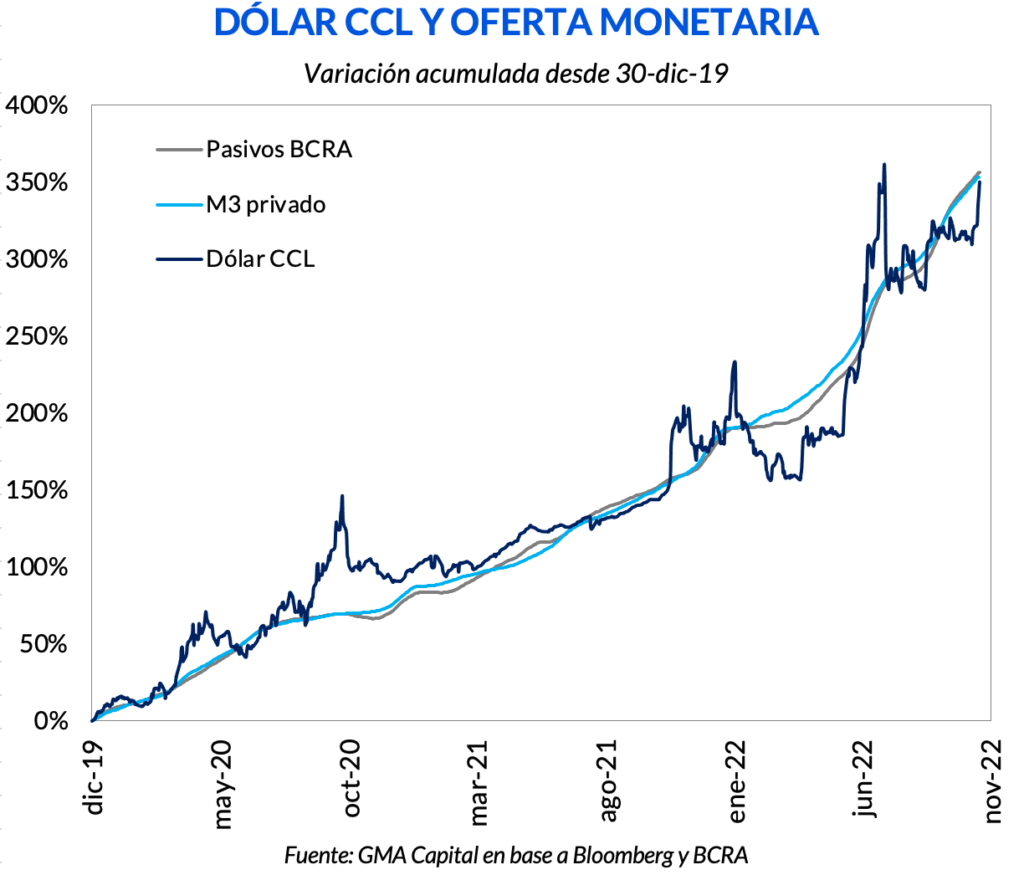

Pero los árboles no crecen hasta el cielo. Esta semana los tipos de cambio financieros se despertaron con fuerza. El dólar CCL escaló más de 7% en 5 días y alcanzó a cotizar $ 331. Si bien se encuentra cerca de máximos nominales, todavía queda mucho terreno para que éste alcance un récord al ajustarlo por la inflación. Para tomar dimensión, el último máximo que alcanzó el tipo de cambio allá por julio implicaría a precios de hoy un dólar de $ 396.

Este último movimiento se da en medio de un mercado de deuda en pesos muy debilitado. Con tasas implícitas entre instrumentos CER a 2023 y 2024 excesivamente elevadas, al Tesoro se le imposibilita colocar instrumentos más allá del próximo año. Por lo tanto, la concentración de vencimientos en el año electoral es mayúscula: $ 10,5 billones o USD 65.000 millones al tipo de cambio oficial. En este contexto, la incertidumbre crece notablemente. De acuerdo a los últimos volúmenes operados, creció el apetito por bonos soberanos en dólares por sobre los títulos en moneda local.

Por otro lado, para sostener la curva estrella del mercado de deuda en pesos, el Banco Central se encuentra comprando títulos CER desde hace más de un mes. En este lapso, la emisión por la compra de activos en moneda local superó los $ 268.000 millones. Si bien se encuentra lejos de la intervención de junio/julio (que había alcanzado $ 1,3 billones), según los últimos datos publicados por el Central, la intervención en cuestión no se está esterilizando, lo que podría agregar presión a los tipos de cambio financieros.

La situación en el mercado de deuda en pesos deberá ser observada con especial atención. Si bien no depende únicamente de lo que pueda hacer el Gobierno, sino también de las señales que de la oposición, poder mantener un cierto orden hasta que finalice el mandato es una condición necesaria. De no ser así, un evento disruptivo como el de julio podría desencadenar en una emisión masiva por parte del Central, lo que presionaría al tipo de cambio y echaría combustible al fuego inflacionario.