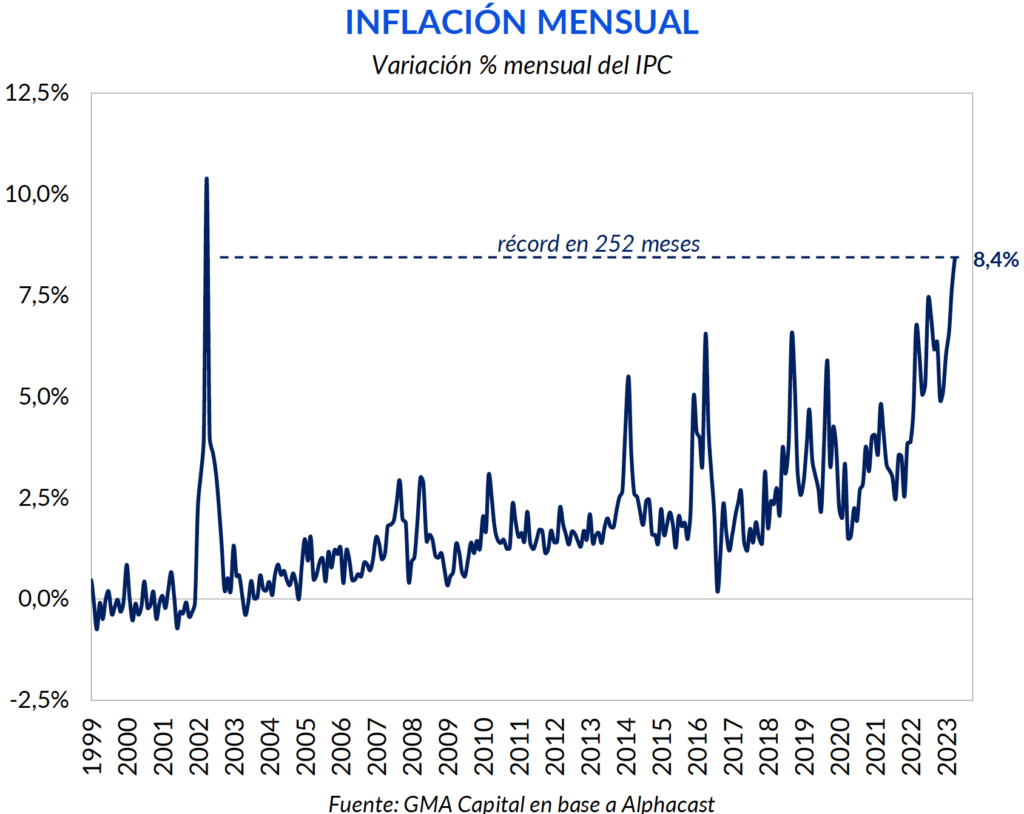

8,4% mensual, otro lamentable récord inflacionario

El aumento de precios en abril fue un contundente 8,4%. Muy lejos de la estimación del REM (7,5%), que otra vez ya había ajustado al alza sus proyecciones. De esta forma, van 5 meses consecutivos de aumento en el ritmo inflacionario. Si bien marzo ya había marcado un máximo, el guarismo de abril se ubicó 0,7 puntos porcentuales por encima. Lo que más preocupa: el rubro Alimentos y bebidas se encareció 10,1% mensual.

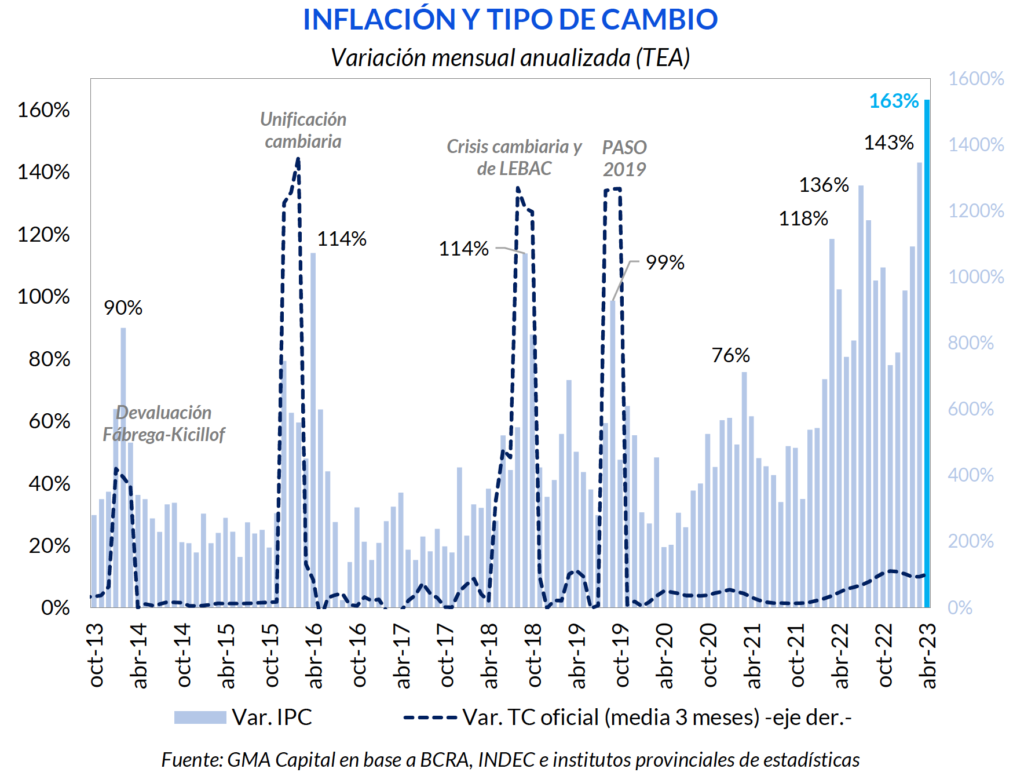

No es novedad que desde la salida de la pandemia la inflación viene pisando el acelerador. Lo que sí cabe destacar es que esta dinámica ocurre aún sin un ajuste discreto del tipo de cambio. En los últimos 10 años los fogonazos inflacionarios supieron tener lugar luego de un ajuste en el precio oficial del dólar.

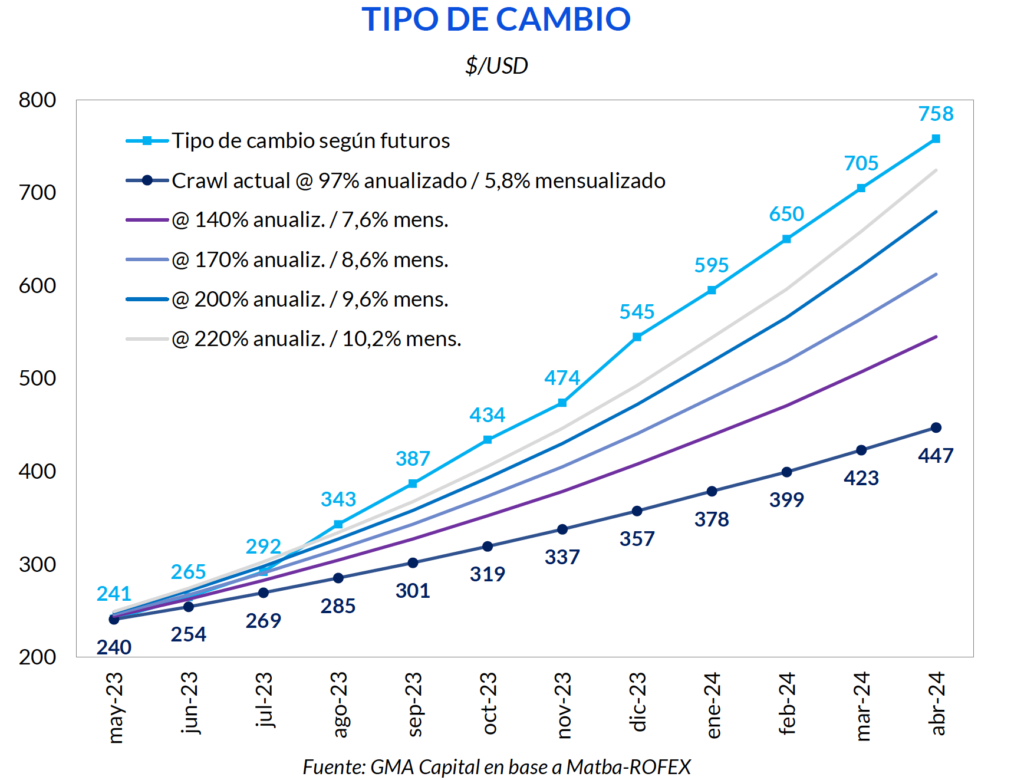

Con el hito electoral cada vez más cerca, la demanda por cobertura cambiaria se fortaleció. Esto se reflejó en la suba de tasas implícitas de dólar futuro. El contrato a agosto se negocia a un tipo de cambio de $ 343 (276% anualizado). Hacia octubre, luego de las elecciones generales, se pacta un tipo de cambio futuro de $ 434 (TEA de 288%). Ya para fin de año, con el nuevo Gobierno en gestión, se opera un dólar futuro de $ 545 (293% anualizado).

El aumento de precios en abril fue un contundente 8,4%. Muy lejos de la estimación del REM (7,5%), que otra vez ya había ajustado al alza sus proyecciones. De esta forma, van 5 meses consecutivos de aumento en el ritmo inflacionario. Si bien marzo ya había marcado un máximo, el guarismo de abril se ubicó 0,7 puntos porcentuales por encima.

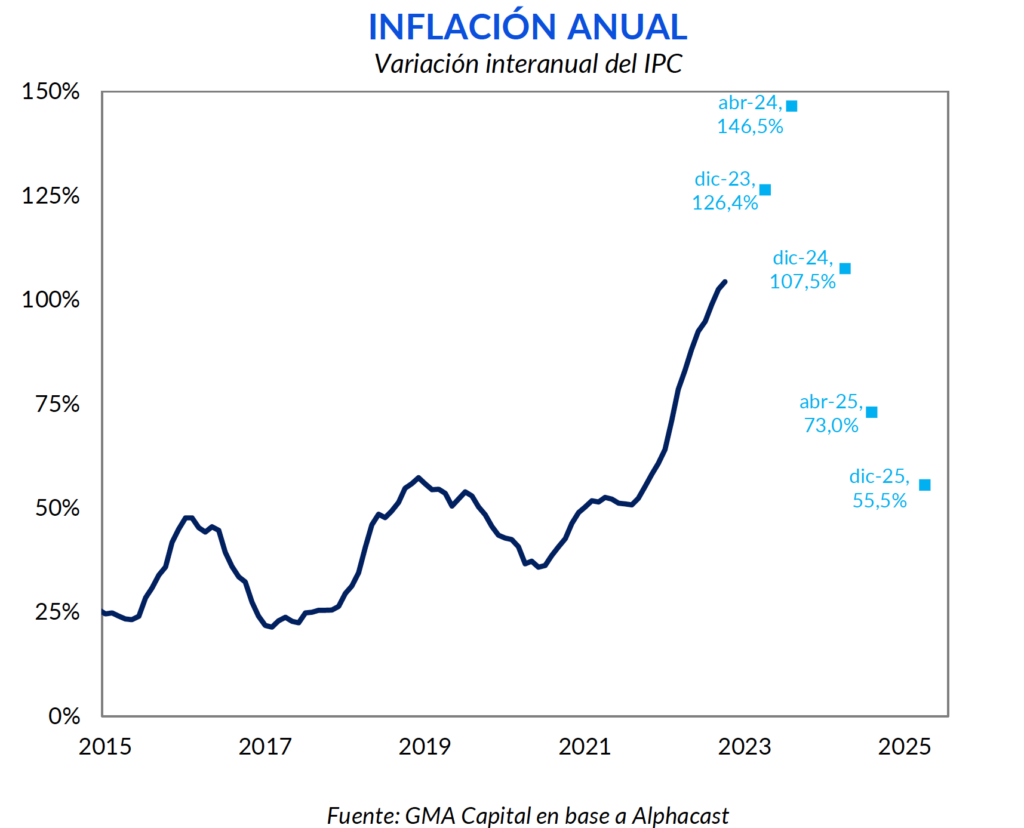

Con esto, la inflación mensual anualizada ascendió a 163,3%, mientras que la interanual escaló por 15º mes consecutivo a 108,8%. Por su parte, solo en el primer cuatrimestre del año el costo de vida ascendió 32%, mientras que el acumulado durante el mismo período de 2022 había sido 23,1%.

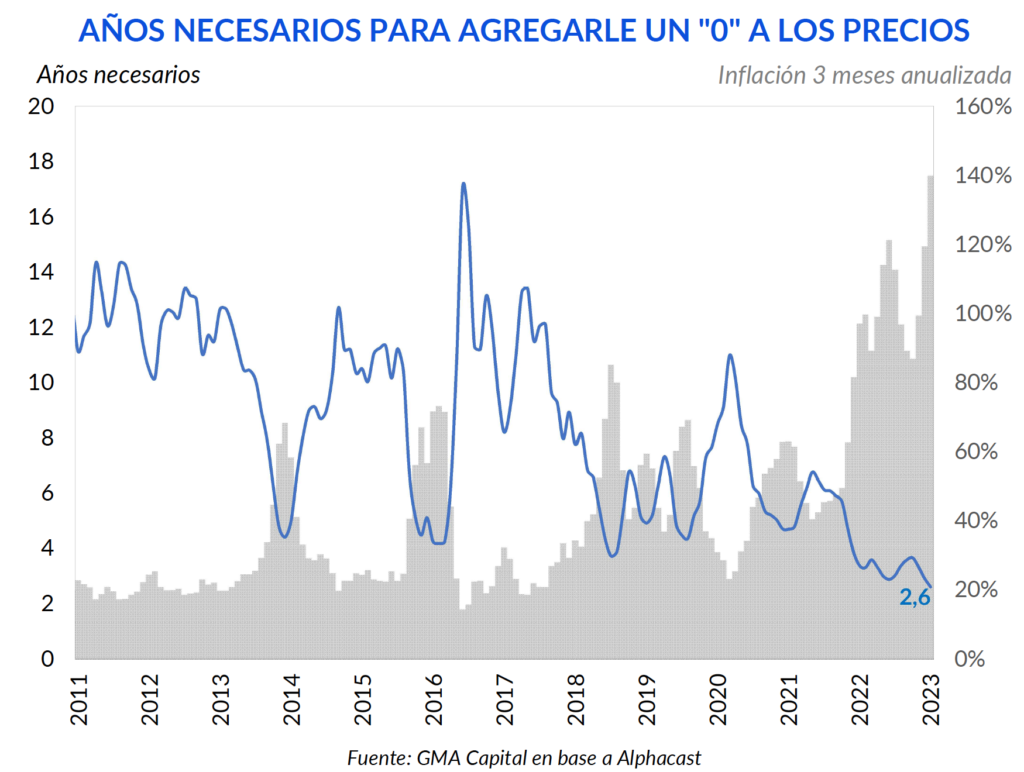

Si bien los argentinos están acostumbrados a vivir con inflación, hace al menos tres décadas que la economía no experimentaba variaciones mensuales en estos niveles. La inflación interanual de 108,8% implicó que en menos de un año los precios se duplicaron. Mirando para adelante ¿qué implica navegar a estas velocidades? Suponiendo que de acá al futuro se mantuviera la inflación de los últimos tres meses (140% anualizado), a los precios les llevaría tan solo 2,6 años multiplicarse por 10. Es decir, los bienes que hoy valen $ 1.000, en tan solo 2 años y 7 meses deberían valer en promedio $ 10.000, manteniendo los supuestos.

Entre las distintas categorías, los bienes estacionales escalaron 12,6% mensual y 142,9% anual. Mientras que los regulados subieron apenas 4,9% en el mes y 98,9% en los últimos 12 meses. Lo más preocupante se vio en el componente núcleo, que experimentó una variación igual a la del índice general (8,4%) y en los últimos 12 meses trepó 105,2%.

El podio de lista lo lideró, no por primera vez, Prendas de vestir y calzado (+10,8%). Una dinámica para monitorear, dado el efecto regresivo, fue el aumento de los Alimentos y bebidas no alcohólicas, que marcó 10,1% y fue el componente que más pesó en el 8,4% de aumento general. Entre las divisiones que menor alza experimentaron estuvieron Vivienda, agua, electricidad, gas y otros combustibles (+5,6%), Educación (+5%, luego de trepar 29% el mes anterior), y finalmente Bebidas alcohólicas y tabaco (+3,8%).

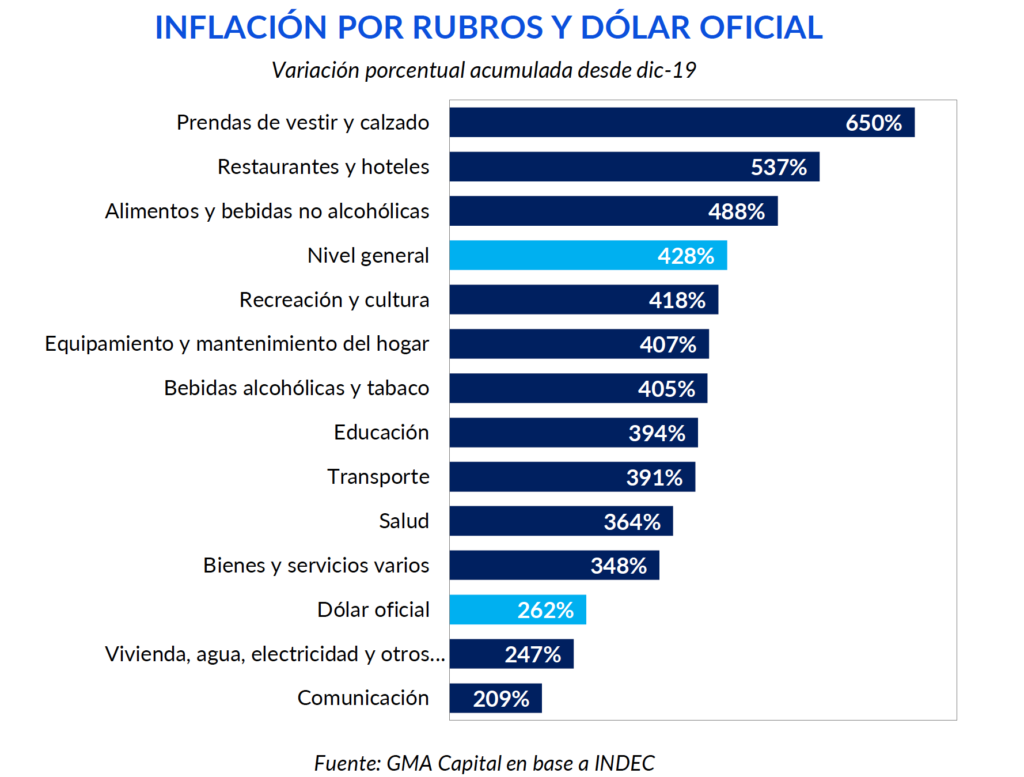

Para los estándares de la gestión actual, no es extraño que los precios regulados hayan trepado menos que el índice general de precios. Tomando una ventana temporal más amplia se pueden observar las variaciones acumuladas de todas las divisiones en lo que va de la gestión actual. Los precios regulados escalaron 270%, es decir, se multiplicaron por 3,7, mientras que el IPC acumuló una expansión de 428% (se multiplicaron por 5,3).

Por encima del índice general, las categorías que más variaron fueron Prendas de vestir y calzado (+650%), Restaurants y hoteles (+537%, explicado en gran parte por la mayor demanda post-pandemia) y Alimentos y bebidas no alcohólicas (+488%).

No es novedad que desde la salida de la pandemia la inflación viene pisando el acelerador. Lo que sí cabe destacar es que esta dinámica ocurre aún sin un ajuste discreto del tipo de cambio. En los últimos 10 años los fogonazos inflacionarios supieron tener lugar luego de un ajuste en el precio oficial del dólar. Los ejemplos grabados a fuego incluyen la devaluación en 2014 de la mano de Fábrega y Kicillof, la unificación cambiaria de 2015, la crisis de las LEBAC de 2018 y el día posterior a las PASO de 2019.

Esta incongruencia es costosa. La contracara de ajustar el tipo de cambio constantemente por debajo del aumento de precios implica una evidente apreciación que repercute en la capacidad de acumular reservas. Tal como señalamos anteriormente, el dólar oficial fue uno de los precios que menos fue actualizado en la economía desde fin de 2019. Tal es así, que aún contemplando la inflación internacional, la apreciación real acumulada desde diciembre de 2019 alcanzó 27%.

El Gobierno desde hace unos meses quiere compensar este déficit con una actualización del precio mayorista del dólar, pero que aún no le hace sombra a la marcha del IPC. La aceleración de las microdevaluaciones y los anuncios de nuevos tipos de cambio diferenciales ponen en evidencia que, bajo la cotización actual, las cuentas externas no cierran.

No obstante, vale la pena señalar dos puntos al respecto. En primer lugar, incluir bienes que se consumen a nivel local en el “dólar agro” afectaría más al IPC que incluyendo solo a la soja, un producto que se exporta casi en su totalidad. Es decir, más productos de la “mesa de los argentinos” se encarecerían en pesos.

Por otro lado, darle mayor impuso al crawling peg también retroalimentaría la nominalidad. El tipo de cambio pasaría a convertirse en un factor endógeno de inflación. Esta es la razón principal por la que desde la política se oponen a un salto discreto del tipo de cambio. Sin un programa que ayude a anclar expectativas, el ajuste del dólar oficial se trasladará directamente a precios casi de manera instantánea.

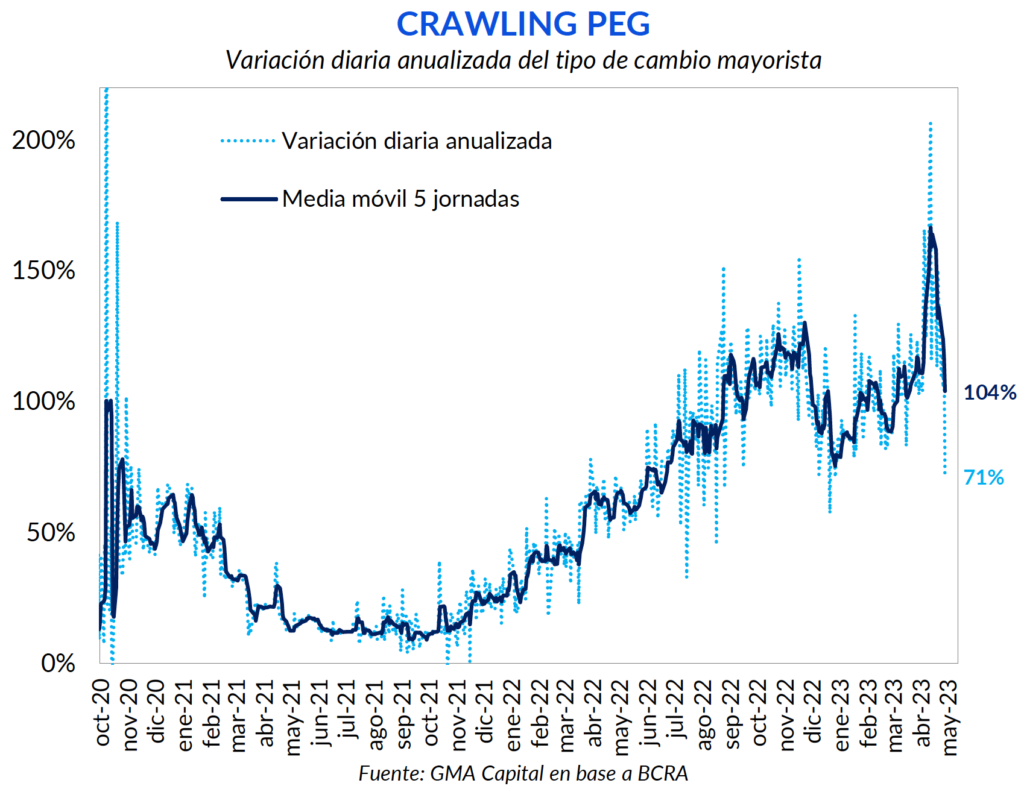

La perspectiva en términos de ingreso de divisas es poco alentadora, tal como lo la detallamos en nuestro weekly anterior (link). En resumidas cuentas, las reservas netas se encuentran en terreno negativo, el “dólar agro” no viene teniendo el éxito esperado y, vinculado a esto último, el flujo de dólares en los próximos meses será muy magro producto de la sequía. En medio de todo esto, el Banco Central desaceleró el crawling peg a 97% anualizado (5,8% mensualizado).

Con el hito electoral cada vez más cerca, la demanda por cobertura cambiaria se fortaleció. Esto se reflejó en la suba de tasas implícitas de dólar futuro. El contrato a agosto se negocia a un tipo de cambio de $ 343 (276% anualizado). Hacia octubre, luego de las elecciones generales, se pacta un tipo de cambio futuro de $ 434 (TEA de 288%). Ya para fin de año, con el nuevo Gobierno en gestión, se opera un dólar futuro de $ 545 (293% anualizado).

Los tipos de cambio negociados poco tienen que ver con el crawling peg que viene llevando el Banco Central. La desconexión es notoria incluso ante escenarios de mayor aceleración de las microdevaluaciones. Si bien la historia reciente nos dice que el que apostó al futuro perdió, es un precio que el mercado está dispuesto a pagar con tal de cubrirse.

El estado de incertidumbre actual poco ayuda para contener el aumento del costo de vida. De acuerdo al último Relevamiento de Expectativas de Mercado (REM) publicado por el Banco Central, se produjo un salto en la inflación esperada de cara al futuro. En lo que resta de 2023, ahora se espera una inflación piso de 7% para los próximos seis meses. De esta forma, hacia diciembre la interanual ascendería del 108,8% actual a 126,4%. Además, las mediciones de alta frecuencia adelantan nubarrones de tormenta en mayo. LCG y Seido informaron, para la primera semana de mayo, una variación del IPC del 3,6% respecto a los precios en la última semana del mes anterior.

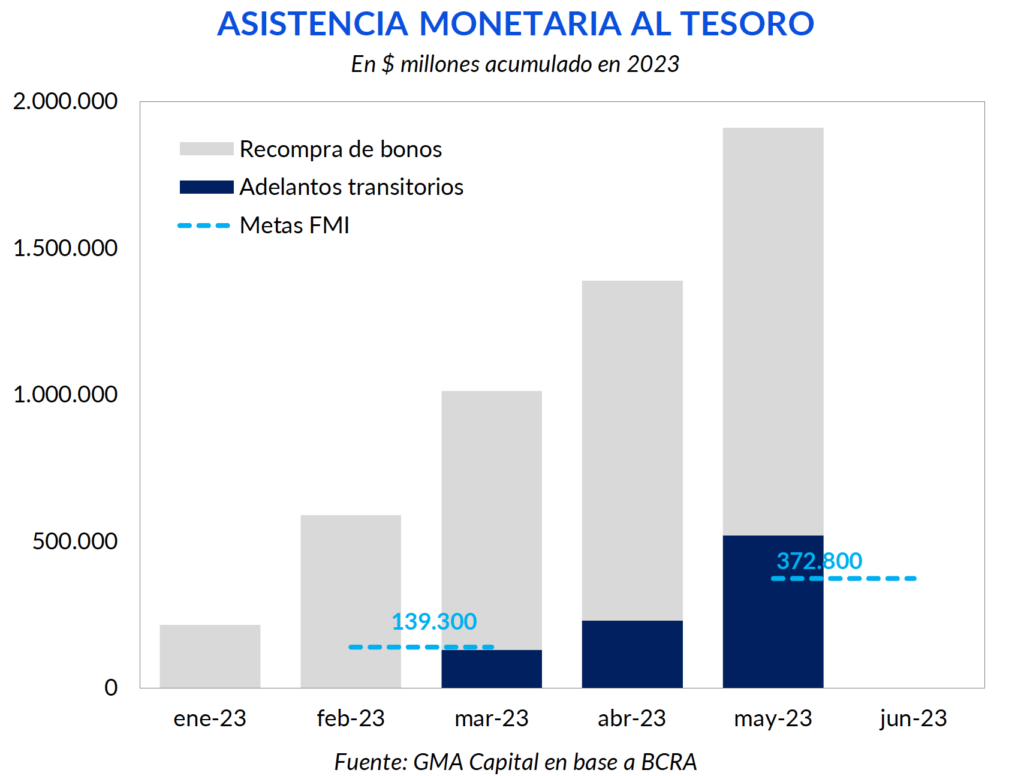

Más allá del desanclaje propio de las expectativas, desde la política económica no existen siquiera señales que apunten a reducir la inercia. En el frente monetario, en dos ocasiones de la última quincena el Banco Central le transfirió Adelantos Transitorios al Tesoro. El 4 de mayo por un monto de $ 140.000 millones y el 9 de mayo por $ 150.000 millones. Así, en el acumulado del año ya se imprimieron $ 520.000 millones para asistir directamente al Tesoro, incumpliendo así el límite establecido con el FMI para el segundo trimestre, que imponía un techo de $ 372.800 millones.

Pero más allá de la emisión por Adelantos Transitorios, el grueso del financiamiento al fisco provino desde la recompra de deuda. El Banco Central emite para adquirir títulos públicos a entidades públicas, quienes luego entran en las licitaciones y directamente financian al Tesoro. En lo que va del año, la emisión por parte del Central por este frente ya asciende a $ 1,4 billones, y en las últimas jornadas parece haberse concentrado en el bono dual a julio, de acuerdo a los altos volúmenes operados.

Finalmente, potenciado por el desajuste de los precios relativos ya mencionados (principalmente en el tipo de cambio oficial y las tarifas de servicios públicos), se espera que la nominalidad se acelere de cara al comienzo de la próxima gestión. Así, el REM proyecta que la inflación interanual marque un techo de 146,5% en abril de 2024, acelerándose 33 p.p. respecto a la estimación realizada el mes anterior.

El deterioro de la macroeconomía que se manifiesta en la elevada inflación, pero que tiene génesis en el déficit fiscal financiado con emisión monetaria (directa e indirectamente), no solo incrementa la dificultad para manejar la botonera en diciembre de 2023. Más importante aún, reduce el margen de maniobra de esta gestión para seguir con la política económica de siempre. Una inflación mensual de 8,4% está empezando a dejar de ser explicada solo por el exceso de oferta de pesos. En cambio, la suerte de la nominalidad está atada cada vez más a la estabilidad (o inestabilidad) de la demanda de pesos en un equilibrio de filo de navaja.