Seis claves para entender el renacer de los activos argentinos

Tras un largo letargo que parecía no tener fin, el peso, los bonos y las acciones argentinas mostraron una reversión en la tendencia. Si bien parte del rally de este último mes en parte tuvo que ver con el desempeño del resto de los emergentes, esta semana los activos locales reaccionaron favorablemente pese a condiciones internacionales adversas.

En las últimas 5 ruedas, el ‘contado con liqui’ operó por debajo de los $ 300 y la brecha se moderó en torno al 110%. Mientras que el resto de los bonos emergentes experimentaron caídas entre el 1% y 2%, los Globales escalaron un 6%. Las acciones argentinas también gozaron del ‘veranito’, con el S&P Merval trepando 10% semanal y acumulando una mejora de 33% en un mes, mientras que en el mundo no hubo movimientos tan generosos.

Existen varias razones económicas que podrían explicar el reciente price action de los activos. El arribo de Rubinstein a Economía fue bien recibido por el mercado, sumado a datos favorables en materia fiscal y una situación menos crítica en la dinámica de reservas del BCRA. A su vez, el horizonte más despejado en materia de vencimientos en pesos y mayores tasas de interés son factores que ayudan para lograr cierta estabilidad en el corto plazo.

Luego de semanas de máximo estrés financiero, los precios de los activos parecen no solo haber encontrado estabilidad, sino razones para recuperar terreno.

El termómetro indiscutido de una coyuntura menos vertiginosa es el tipo de cambio libre. Considerando el valor del “contado con liqui” con acciones, el dólar desde hace un mes que no supera la cota de $ 302. Con una cotización promedio de $ 290 en agosto, un 13% inferior al pico de julio, la brecha oscila en torno a 110%.

Por supuesto que sigue siendo un umbral elevado, pero al menos detuvo su marcha alcista. Dada la delicada situación de la macro, la estabilidad del peso es una cualidad muy valiosa. Adicionalmente, la aceleración del crawling peg al 90% anualizado horada poco a poco la brecha ‘desde abajo’ y la ayuda a moderarse.

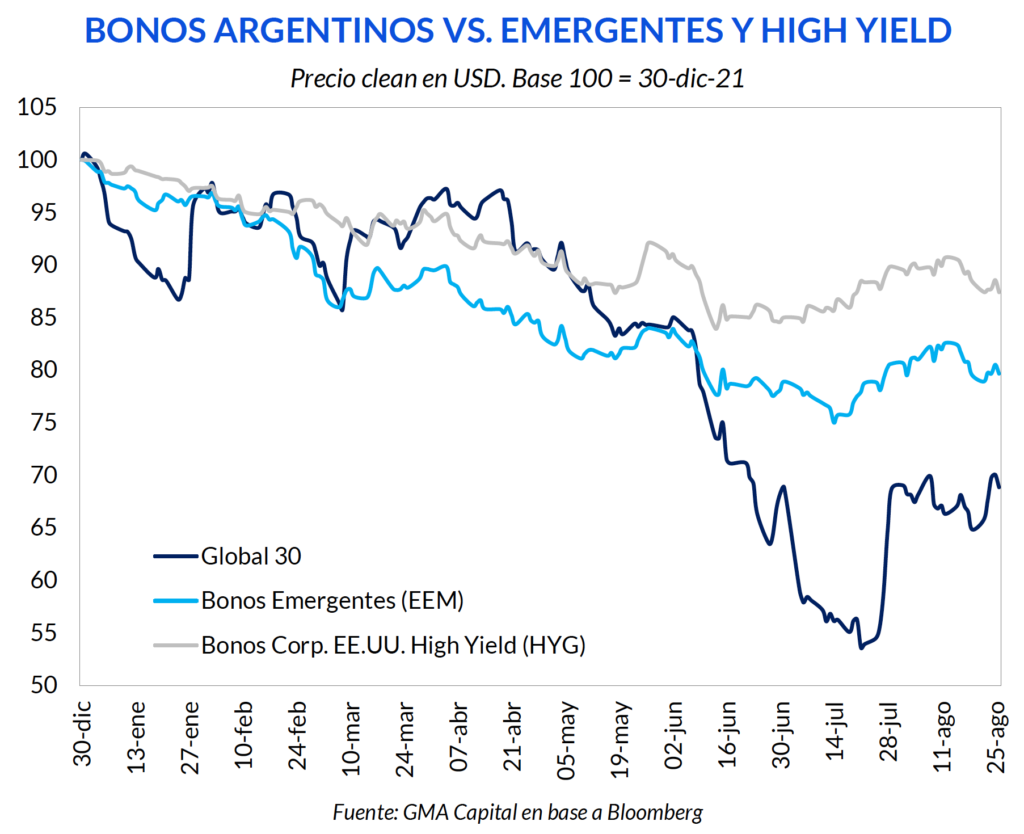

Por el lado de las inversiones que cambiaron de marcha, los bonos fueron parte de un ‘renacer’. En el mercado donde están ‘los inversores más inteligentes’, los títulos soberanos argentinos se catapultaron cerca de 30% desde los mínimos de hace tan solo 4 semanas. Nobleza obliga, la primera parte del rally contó con la valiosa ayuda de mejores condiciones internacionales.

Pero durante las últimas ruedas, los precios de la deuda argentina continuaron en la senda positiva, mientras que los créditos emergentes y de alto rendimiento de Estados Unidos, contaminados por renovadas olas de aversión al riesgo en un contexto de suba internacional de tasas, transitaron un derrotero menos placentero. La semana que terminó dejó ganancias de hasta 6% en nuestros Globales pero caídas de entre 1% y 2% entre los mencionados instrumentos comparables. Con todo, el riesgo país (proxy del exceso de riesgo de los bonos argentinos respecto de los de EE.UU.), tras haber coqueteado con los 3.000 puntos a fines de julio, retrocedió hasta la zona de 2.300 bps, el nivel más bajo en 2 meses.

Las acciones no fueron ajenas a este ‘veranito financiero’. En los últimos 30 días, el S&P Merval, que llegó a los USD 480 (y se acerca a los máximos de esta gestión) se valorizó 33% en moneda dura. Hubo papeles que se destacaron como YPF (+71% mensual), TGS (+47%) y EDN (+41%), entre otros. La semana dejó ganancias promedio de 10%, a contramano de los resultados más magros en los activos de riesgo internacionales.

A la luz de estos datos, creemos que aparecieron cuestiones idiosincráticas que le dieron un espaldarazo al ‘compre argentino’ de los mercados financieros. A continuación, presentamos 6 razones económicas (en una lista que no es exhaustiva) que podrían haber colaborado con la dinámica reciente de los precios.

El diagnóstico que tiene el viceministro de Economía sobre la situación económica es acertado. Reconoce al desequilibrio fiscal como la causa madre detrás del desorden macroeconómico. Sin acceso al crédito, Argentina no puede darse el lujo de tener déficit en las cuentas públicas porque este rojo se traduce automáticamente en mayor emisión monetaria y aceleración inflacionaria.

En reiteradas entrevistas, Rubinstein reconoció la necesidad de recortar el gasto público, particularmente en lo que se refiere a subsidios económicos y transferencias discrecionales a las provincias. Según datos de julio, dichas partidas representan hoy el 2,9% y 1,3% del PBI respectivamente.

A su vez, el mero nombramiento de este macroeconomista de 68 años es un mensaje positivo. Que el núcleo duro de la coalición de gobierno haya permitido su nombramiento (pese a sus claras críticas en contra la vicepresidente) demuestra que Massa tiene mayor poder de decisión en comparación a sus antecesores en el Palacio de Hacienda. También es un indicio de que un escenario de radicalización económica es menos probable. A su vez, demuestra que quienes detentan el poder político reconocen el creciente riesgo de una hiperinflación.

Si bien es cierto que el nuevo esquema de segmentación tarifaria es, cuanto menos, confuso y que el ahorro fiscal que este supone es un décimo de lo pactado con el FMI para este año, la decisión va en el sentido correcto. Dejar de hacer ‘populismo’ con los subsidios es el primer paso que le permitirá a la próxima gestión comenzar con parte del trabajo hecho.

En línea con lo anterior, durante esta semana Massa anunció recortes en las partidas presupuestarias de distintos ministerios, que representarán un ahorro neto de $ 128.000 millones (es decir, 0,16% del PBI). Dado que el próximo año es electoral, se reducirán las chances de reducir el gasto en 2023. Además, teniendo en cuenta que hoy en día los ojos están puestos en el proceso judicial en el que se ve envuelta la vicepresidenta, la ventana temporal para hacer el ‘trabajo sucio’ es inmejorable.

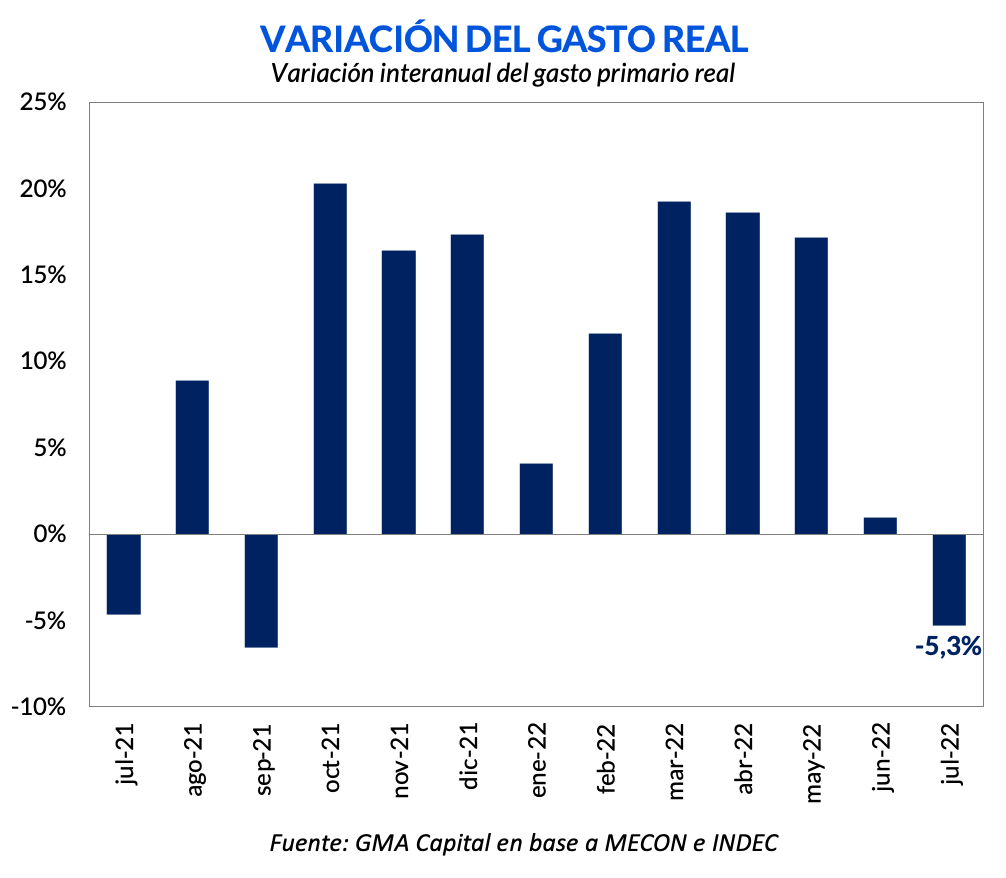

Otro punto a destacar es el favorable resultado fiscal de julio. Si bien se registró un déficit de $ 75.900 millones, fue el primer mes desde septiembre de 2021 en el que el gasto en términos reales cayó interanualmente. Con relación a julio del año pasado, el descenso del gasto fue de 5,3%, sorpresivamente con recortes en todas las partidas, destacándose una reducción de 31% en las transferencias discrecionales a las provincias. Un reconocimiento para Silvina Batakis en su breve paso por el Ministerio de Economía.

La mayor urgencia que enfrenta el Gobierno pasa por el frente externo. Entre julio y primeros 10 días de agosto, el BCRA había acumulado ventas en el MULC por USD 2.120 millones, lo que había llevado a que las reservas netas perforasen el piso de los USD 1.000 millones. Para tomar magnitud de esta hemorragia de divisas, solo en las últimas 10 rondas previas a la reversión, el Central había perdido USD 1.220 millones. Pero ahora totaliza más de dos semanas (11 rondas) sin ceder dólares en términos netos. Si bien lo acumulado sólo representa USD 300 millones, el hecho de no estar en terreno negativo es clave.

En el futuro inmediato deberemos prestar atención a qué medidas se tomarán para incentivar las ventas por parte del agro y la liquidación de las cerealeras. Según declaraciones del propio Secretario de Agricultura, el ‘dólar soja’ fue un fracaso. Tal como habíamos mencionado, este instrumento representaba una mejora sólo del 10% respecto a la situación original, partiendo de una posición inicial muy precaria para los productores. A su vez, habrá que prestar atención a las negociaciones de Massa con organismos internacionales para obtener financiamiento en el corto plazo, dado que el segundo semestre suele ser peor que el primero en materia de divisas.

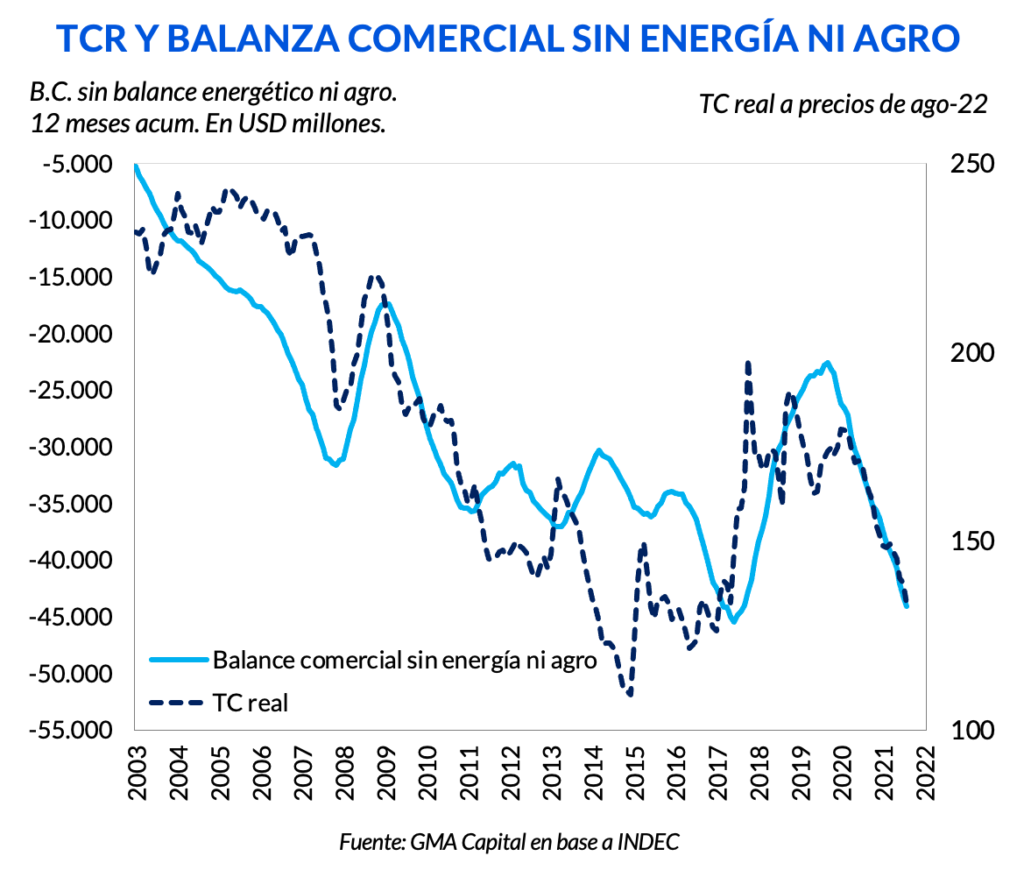

La balanza comercial en julio arrojó un déficit de USD 437 millones. Este resultado se explicó por un crecimiento interanual de las exportaciones del 7% que fue ampliamente superado por el aumento de las importaciones, de 44%. Si bien en términos generales todos los rubros de las importaciones avanzaron considerablemente, el mayor aumento se dio en Combustibles y Lubricantes, con un salto de 220%, como consecuencia de los mayores precios internacionales.

Conforme pase el invierno, las importaciones de energía irán mermando, tal como se estuvo observando estas semanas en las compras del Central. Si bien es cierto que la estacionalidad también le juega en contra al agro (que tuvo una liquidación récord este año, también gracias al contexto internacional), el atraso en la comercialización sería de unos USD 2.200 millones, a la espera de una mejora en las condiciones cambiarias.

De esta manera, una menor demanda de divisas para energía, sumada a la eventual liquidación del agro y ciertas líneas de crédito internacional podrían darle cierto respiro al Gobierno hasta fin de año.

Sin embargo, alguna corrección cambiaria será necesaria. Descontando la situación extraordinaria del agro y de la energía, el resultado comercial nunca fue tan desfavorable en tiempos de cepo. Además, teniendo en cuenta la merma de divisas por servicios (atención con el Mundial de Catar), un desdoblamiento cambiario parece ser cada vez más necesario para llegar al 2023. Quizás Rubinstein también pueda hacer su aporte al respecto.

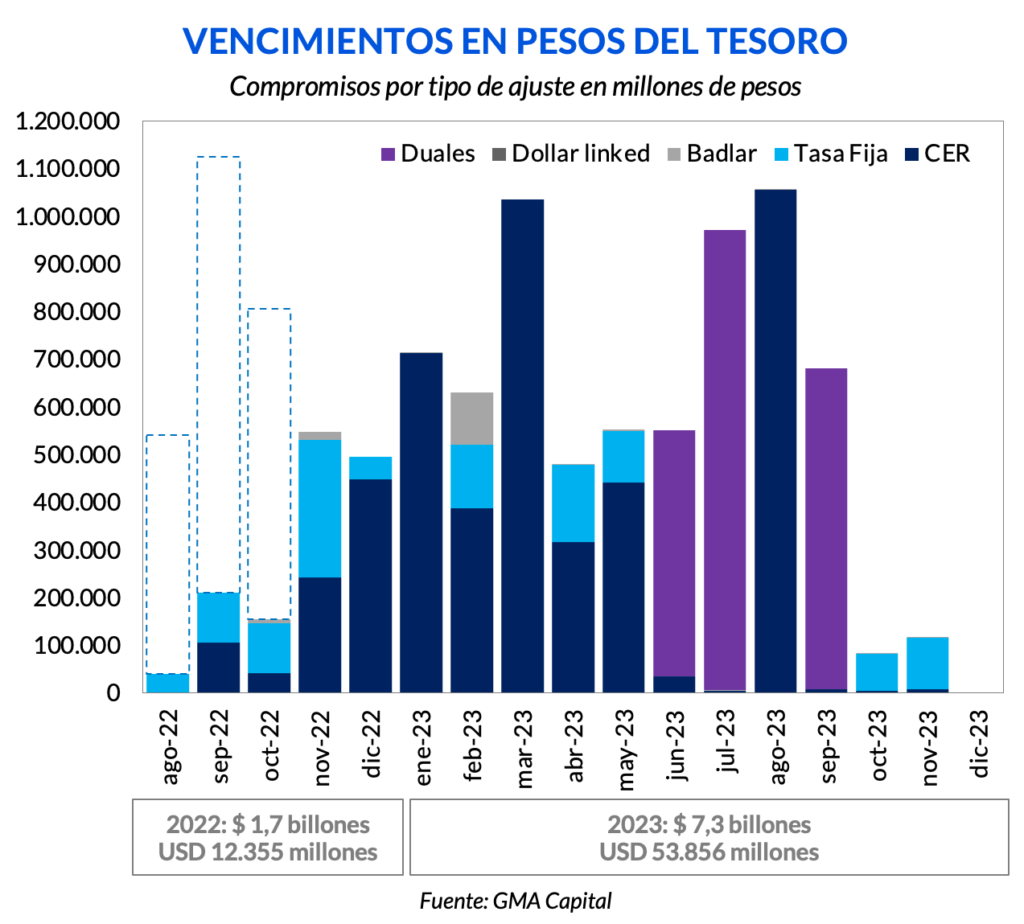

Frente a vencimientos en pesos que prometían complicar el panorama financiero, el canje de bonos de principios de mes fue una bocanada de aire fresco para el Gobierno. La simple maniobra permitió abatir los compromisos de este año en $ 1,9 billones, dejando una factura mucho más manejable de $ 1,7 billones hasta diciembre.

Habiendo desactivado esa potencial ‘bomba de tiempo’, el swap colaboraría con la reducción de las necesidades de financiamiento y, eventualmente, con el cumplimiento de la meta de financiamiento monetario del déficit de 1% de PIB.

A pesar del alivio transitorio, lo que se viene para 2023 es cualquier cosa menos sencillo. El monto acumulado de vencimientos del año que viene asciende a $ 7,3 billones, con el agravante de que el 90% de esa deuda se encuentra indexada o atada al dólar, imposibilitando cualquier tipo de licuación real.

Más allá de estas consideraciones para el futuro, en el mundo de lo inmediato y urgente, el éxito en el canje recibió el visto bueno del mercado, un hecho visible en la mejora de los precios de los activos argentinos.

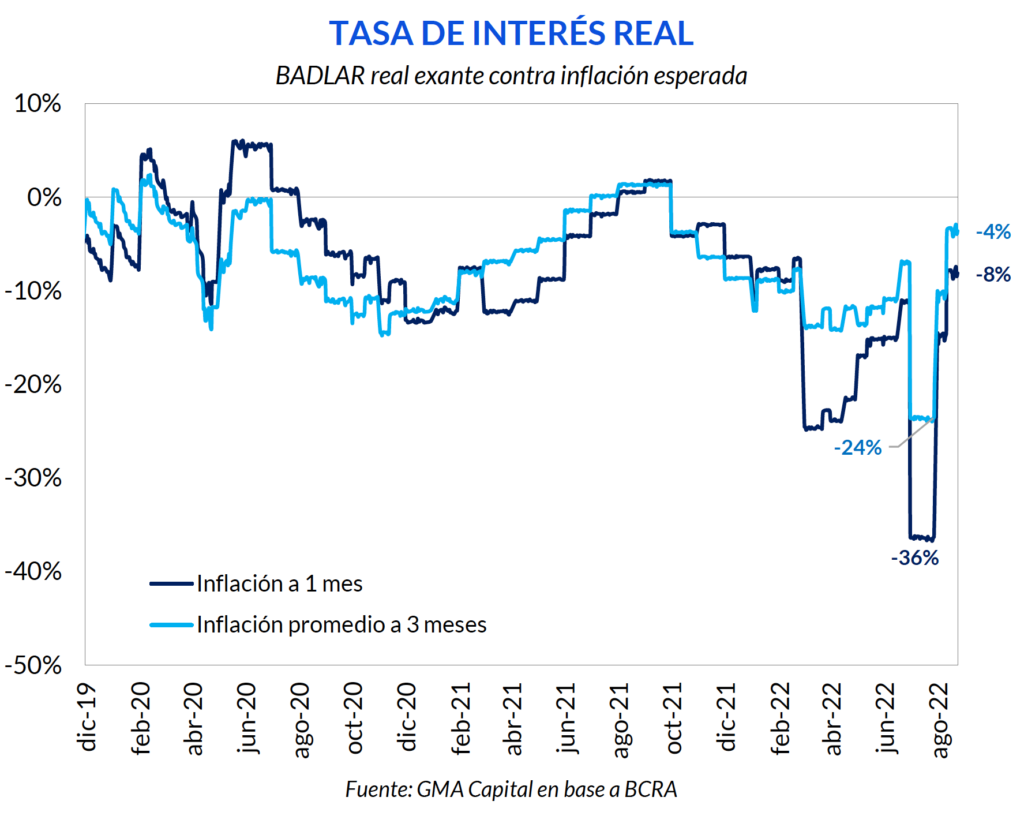

Si bien el endurecimiento de la política monetaria por sí solo no es suficiente, es condición necesaria para que cualquier idea de estabilizar la economía tenga alguna posibilidad de éxito. La última actualización del torniquete monetario, que llevó a la tasa de LELIQ a 69,5% TNA (96,8% TEA), va en esa dirección. En términos de tasa real exante (tomando expectativas), la recompensa esperada vía plazos fijos creció desde -36% hasta -8% anual en el caso del horizonte a 1 mes, y desde -24% a -4% anual ponderando la inflación proyectada a 3 meses.

Una mejora sobre el premio al ahorro siempre busca dotar de mayor brillo y atractivo a los instrumentos en pesos, de forma tal que el incentivo a desprenderse de la moneda local para comprar bienes (inflación) o divisas (brecha o presión devaluatoria) se mantenga a raya.

Algo de esto se reflejó en descompresión de los dólares financieros y en la reducción de la brecha cambiaria. Si bien esta recuperación del peso no se debió únicamente a la política monetaria astringente (el mercado todavía asigna una parte explicatoria importante al ‘efecto Massa’), es indudable que el ‘apretón’ colaboró con el proceso de estabilización de cortísimo plazo.