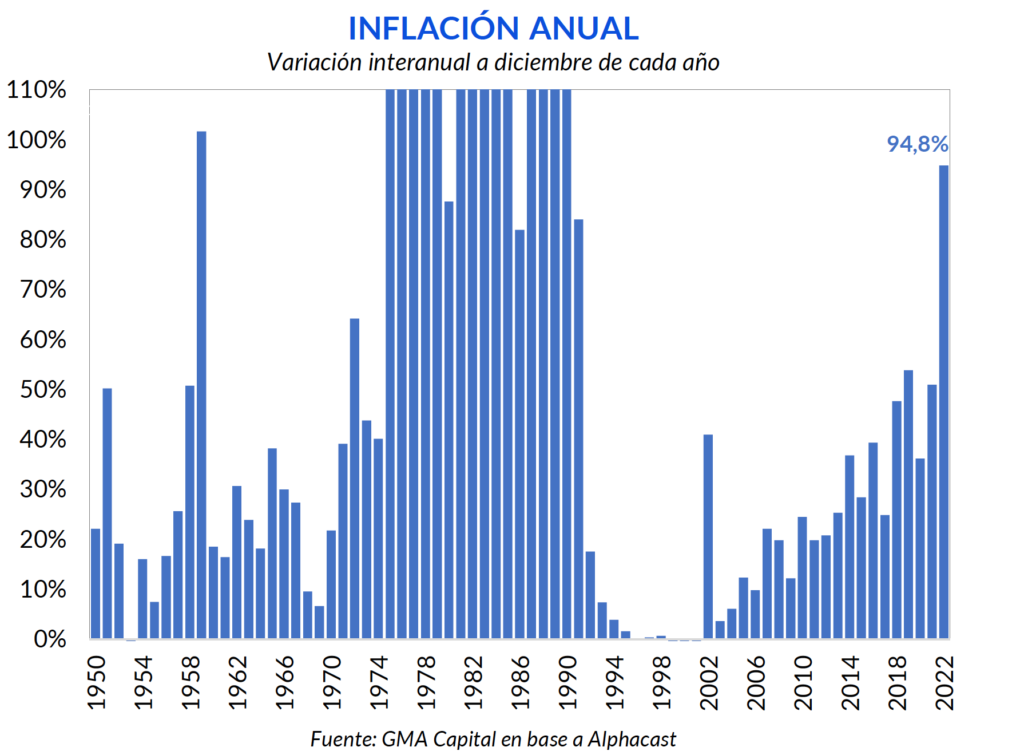

El peor año en materia de precios desde 1990

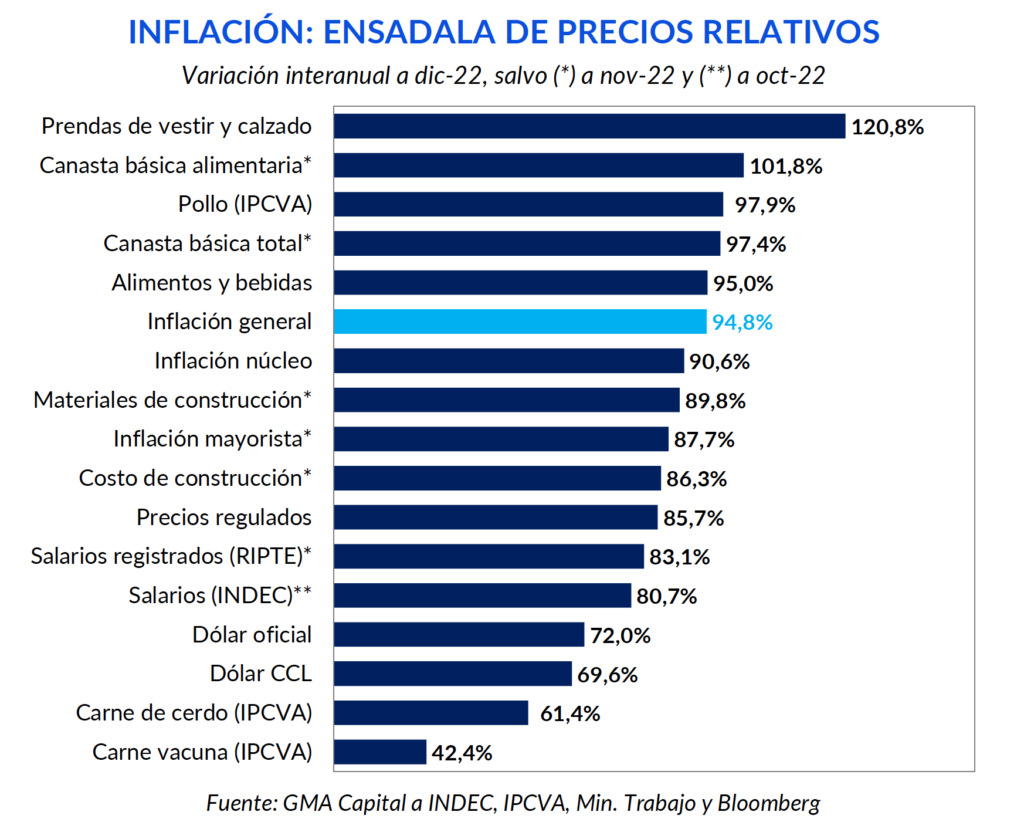

La inflación de 2022 fue récord en 32 años. 94,8% marcó el contador final en diciembre. Así, casi se duplicó el guarismo de 2021, que había marcado 50,1% y quedó muy lejos del 36,1% registrado en 2020.

Si bien la variación mensual fue 5,1% y volvió a estar debajo de lo esperado, no existen argumentos sólidos a favor de un descenso sostenido de la nominalidad. El margen para usar al tipo de cambio y a las tarifas como anclas es muy limitado, y su puesta en marcha profundizaría aún más los desequilibrios.

En este contexto, desde el Banco Central primó la prudencia y se decidió mantener la tasa de política monetaria en 75% (TNA). Si bien venimos de dos meses seguidos con tasas reales positivas, reducir el premio al ahorro no haría más que inyectar anabólicos al dólar y al resto de los precios.

El 2022 quedará marcado en la memoria de todos los argentinos. Y es que, después de 36 años, la Selección Nacional volvió a ser campeona mundial. Por fuera de eso, en materia económica se alcanzaron hitos amargos. En diciembre los precios se incrementaron 5,1%. Así, 2022 cerró con una inflación anual de 94,8%, una nominalidad récord desde 1990.

De hecho, si dejamos de lado el período 1975-90, se trata del segundo año de mayor inflación de la historia detrás de 1959. En ese año en particular, se habían sincerado las tarifas y el tipo de cambio. Situación muy lejana a la actual, y sin embargo, comparable en términos de nominalidad.

¿Qué significa que la inflación haya cerrado en 94,8%? Que los precios se hayan prácticamente duplicado en tan solo un año. Para tomar dimensión, veamos años anteriores. En 2021 la inflación había sido de 51%, es decir, se requerían 1,7 años a esa tasa para que los precios se duplicaran. En el año más crudo de la pandemia, 2020, cuando el costo de vida había crecido solo 36% anual, se necesitaban 2,2 años para duplicar el nivel de precios.

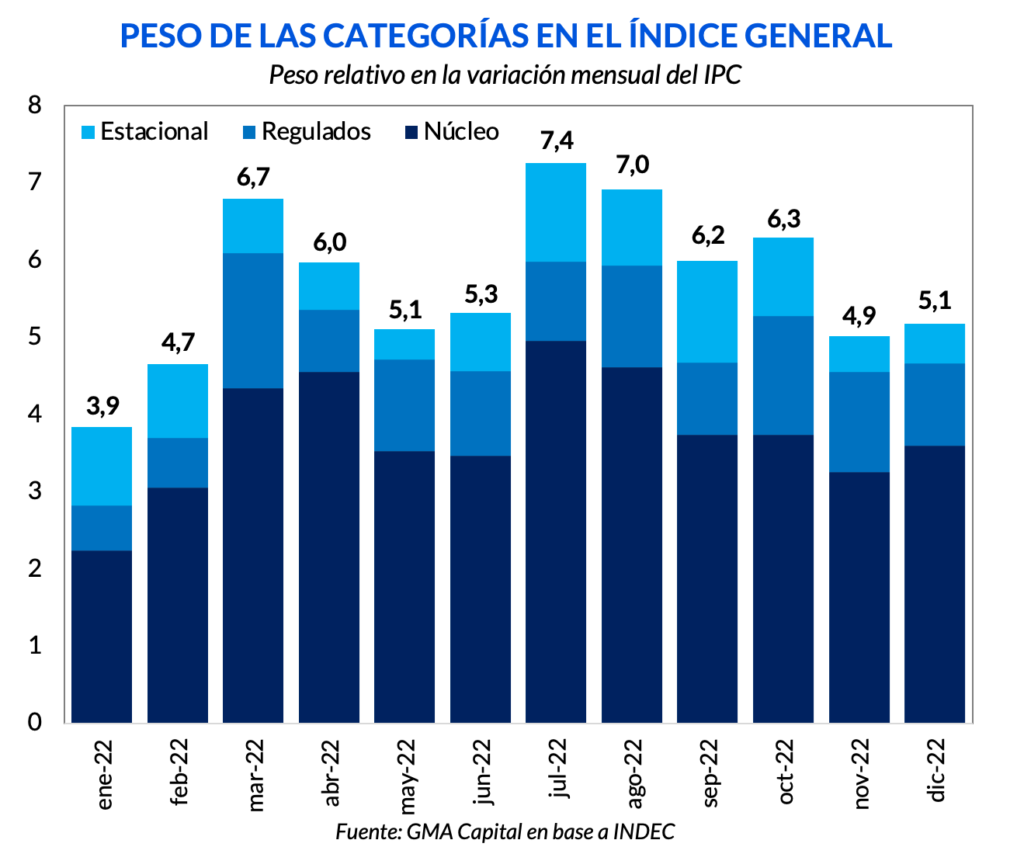

Mientras que el mercado esperaba un guarismo de 5,5%, por segundo mes consecutivo la inflación de 5,1% mensual sorprendió a la baja. Entre los distintos componentes, los bienes estacionales reportaron un incremento del 4,6%, mientras que los regulados subieron 5,1% (en línea con el índice general). Por otro lado, el IPC núcleo trepó 5,3%. Este último dato, que es un indicador de la inercia, da la pauta de que las presiones alcistas no parecen ceder de cara a los próximos meses.

En lo que se refiere a las divisiones, la mayor variación se observó en Restaurantes y hoteles (+7,2%), seguido de Bebidas alcohólicas y tabaco (+7,1%). Luego se encuentran Equipamiento y mantenimiento del hogar (+5,9%) y Transporte (+5,8%). Por debajo del promedio se destaca Alimentos y bebidas no alcohólicas (+4,7%), y casi en el fondo de la tabla, aparece Prendas de Vestir y calzado (+4%). Este rubro, sin embargo, se consolidó como la división que más se encareció en 2022 (+120,8%).

Desde el Gobierno apuntan a que el aumento del costo de vida converja al 4% hacia abril de este año, siguiendo la tendencia del último bimestre. Sin embargo, creemos que esta dinámica se debe más a factores transitorios que permanentes y, por lo tanto, somos escépticos acerca de una reducción sostenida.

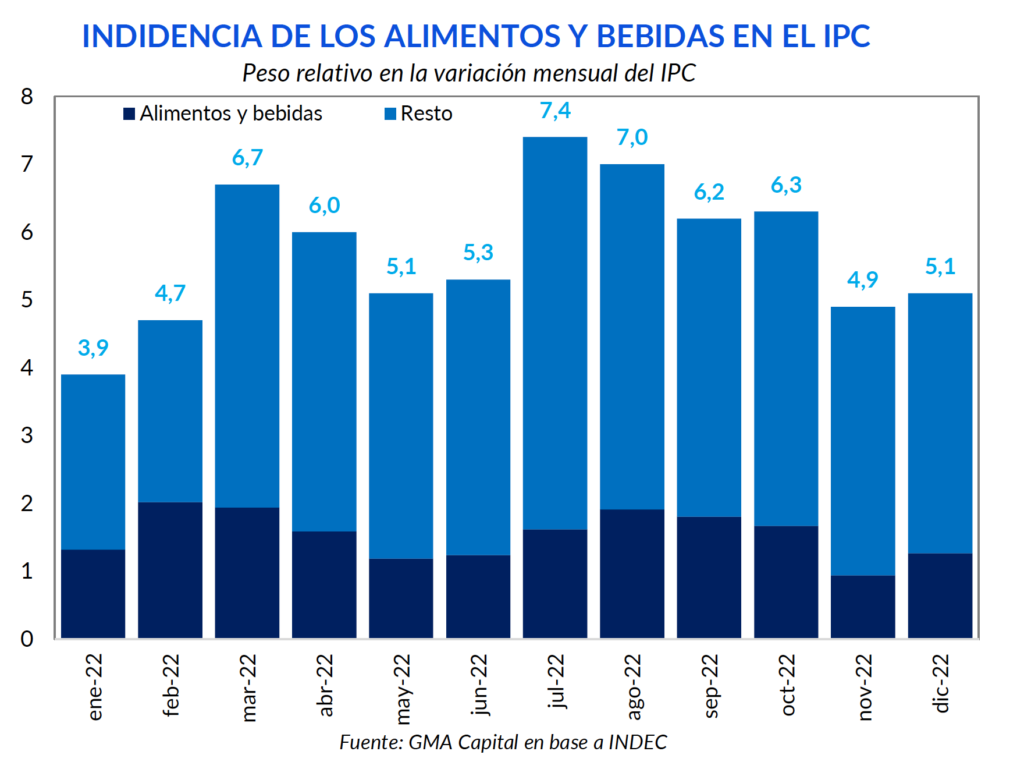

En los últimos dos meses, la influencia de Alimentos y bebidas no alcohólicas ayudó para consolidar una desaceleración en el aumento de precios, ya que se trata de la categoría con más peso dentro de la canasta del IPC (27% del total). Esta rol protagónico se vio explicado principalmente por los precios de la carne, que explican en torno al 8% del total de la canasta. Producto de la sequía, la oferta de carne aumentó considerable en los últimos dos meses del año, y en consecuencia, se observó una caída en términos reales de su precio.

Según el IPCVA, en diciembre la carne vacuna no varió de precio con relación al mes anterior y cerró el año con una variación interanual de 42,4% (caída de 27% en términos reales). De esta forma, si bien fue fundamental para que la inflación no cerrara con tres dígitos en 2022, el aumento anticipado de la oferta traerá más de un dolor de cabeza de cara al futuro.

Los inversores no creen en una reducción sostenida de la nominalidad. Es que no existen razones para que la emisión monetaria ceda de cara a los próximos meses. Aun suponiendo que el Tesoro siga cumpliendo las metas fiscales, el Banco Central muy probablemente seguirá comprando títulos en el mercado secundario, lo que es una forma de financiamiento indirecto. Y desde mediados de octubre lleva emitidos unos $ 630.000 millones por esa ventanilla.

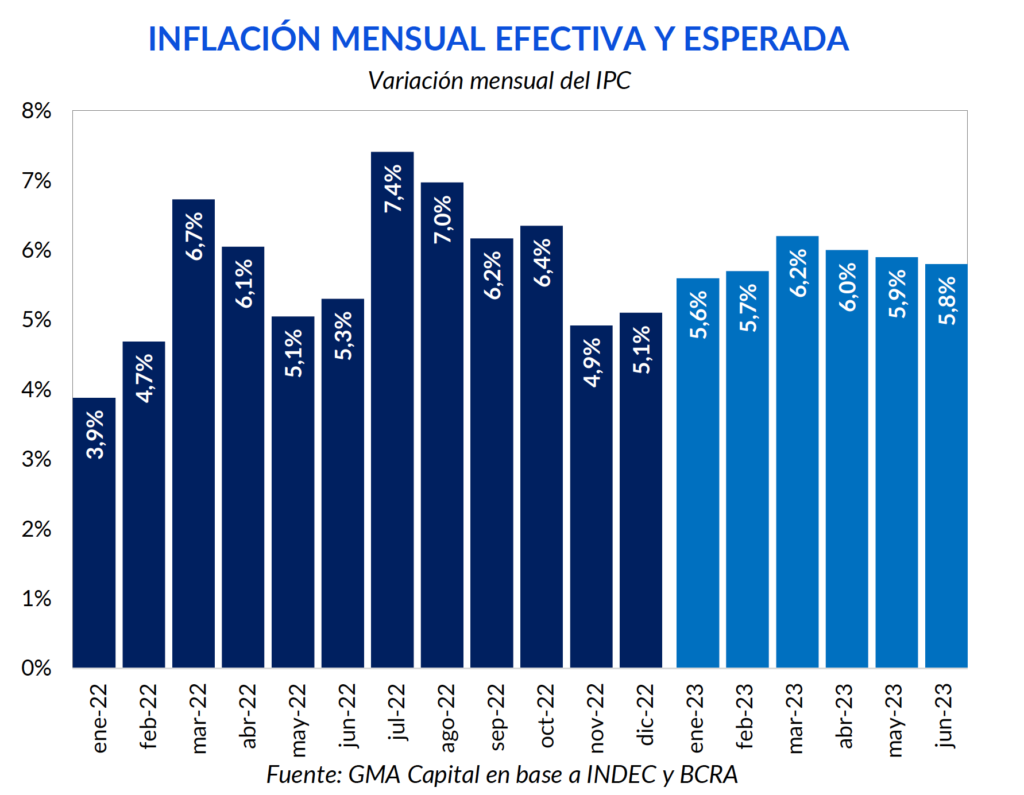

De cara a los próximos meses, el REM proyecta un piso de 5,6% para enero y un pico de 6,2% para marzo. En la proyección a 12 meses se espera una inflación interanual de 98,4%, lo que implica un promedio mensual de 5,9%. Es cierto que es la primera vez desde febrero de 2022 que se corrige a la baja la proyección a 12 meses vista. Sin embargo, esta se encuentra muy lejos de las perspectivas del Gobierno y de la proyección del Presupuesto de 60%.

La falta de drivers para que la nominalidad ceda es evidente. Y además, el Gobierno prácticamente no tiene margen para pisar las tarifas y el tipo de cambio. En lo que se refiere a precios regulados, en 2022 estos escalaron 85,7%, 9,1 puntos porcentuales por debajo del índice general. Y en lo que va de la gestión actual, mientras que la inflación acumuló 300%, los precios regulados anotaron una suba de punta a punta de 193% (contracción real de 27%).

El Gobierno además tiene que dar señales de prudencia fiscal, aún en medio del año electoral, para evitar una explosión inflacionaria. En esta línea, a partir del segundo semestre de 2022 comenzamos a ver ciertos ajustes en las tarifas de servicios públicos. Y para 2023 ya existen programados varios aumentos, como sucede en transporte.

Por otro lado, pisar el tipo de cambio profundizaría aún más los desequilibrios externos. Como el crawling peg se mantuvo por debajo de la inflación por buena parte del mandato hasta septiembre del 2022, el tipo de cambio real llegó a atrasarse a niveles no vistos desde 2018. La inflación en dólares fue 13% en 2022 y totalizó 40% en el último bienio. Si bien en el último trimestre del año se notó una marcada aceleración, en las últimas ruedas se redujo considerablemente el ritmo de las microdevaluaciones. Si se desea continuar en esta línea, el endurecimiento del cepo debería ser aún mayor, lo que comprometerá no solo al nivel de actividad sino también a la presión sobre la brecha.

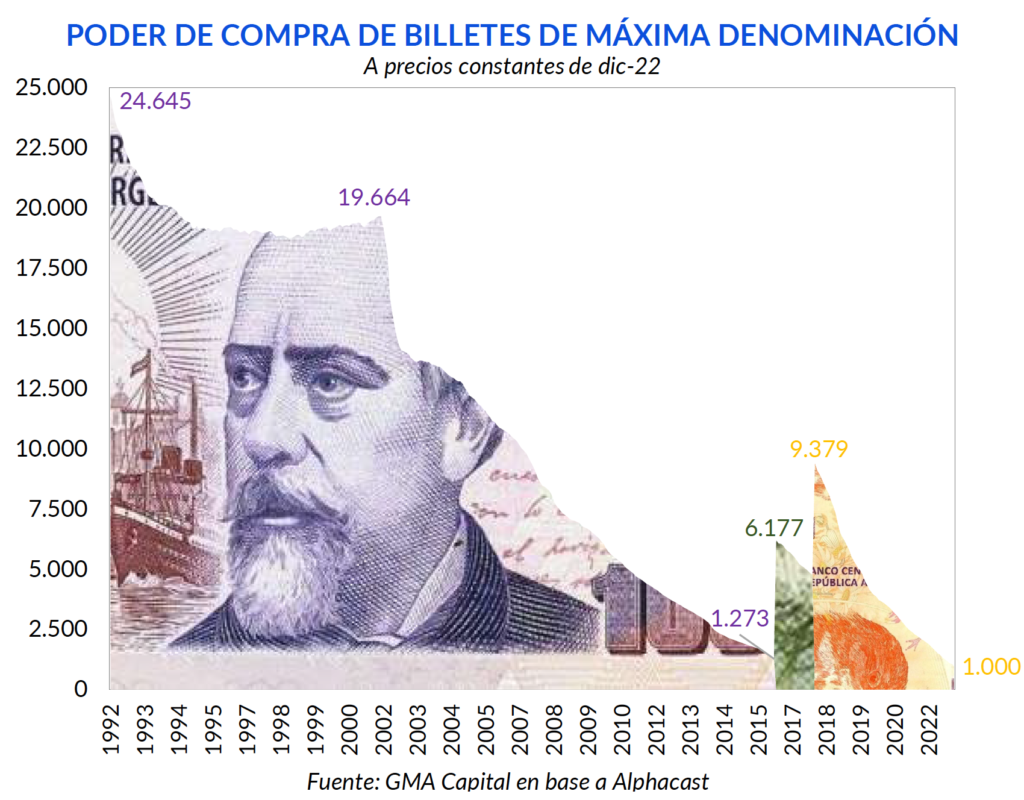

La evolución del poder de compra de los pesos a lo largo del tiempo es una muestra descarnada de los efectos de la inflación. Recientemente el peso argentino cumplió 31 años. Y en los últimos 21 no hizo más que perder valor.

El billete de $ 100 logró ser el de mayor denominación por 24 años. Allá por 1992 compraba lo equivalente a $ 24.645 de hoy. Tal fue el deterioro que hacia 2016 solo adquiría lo equivalente a $ 1.273. En ese entonces cuando se decidió lanzar el billete de $ 500 y posteriormente el de $ 1000. Al momento de su emisión, este último compraba unos $ 9.379 de hoy.

En otras palabras, el billete de mayor denominación actual nunca valió tan poco. De hecho, está 21% por debajo del último piso, allá por 2016 cuando el billete de $ 100 era aún el de mayor denominación.

En este contexto, pese a las resistencias, desde el Gobierno admitieron que existen conversaciones para la posible emisión de un nuevo billete de $ 2.000 o de $ 5.000. Y es que nuestro billete de $ 1.000 apenas compra USD 2,91.

Inmediatamente después de la publicación del dato de inflación, la entidad monetaria anunció que por el momento la tasa de política monetaria se mantendrá inalterada en 75% (TNA) o 107,35% (TEA). En el comunicado oficial, el Directorio del Central explica que esta decisión “contribuirá a la desaceleración gradual de la inflación en el mediano plazo, consolidando la estabilidad financiera y cambiaria”.

“La calibración de las tasas de interés en terreno positivo en términos reales garantiza la protección del ahorro en pesos y contribuye a mantener ancladas las expectativas cambiarias favoreciendo el proceso de desinflación”, añadieron.

Según nuestra visión, la decisión muestra prudencia y recaudos sobre la dinámica inflacionaria. Los datos de inflación de noviembre y diciembre podrían ser más transitorios que permanentes. Por eso, esta cautela del BCRA debería ser una buena noticia para el mercado.

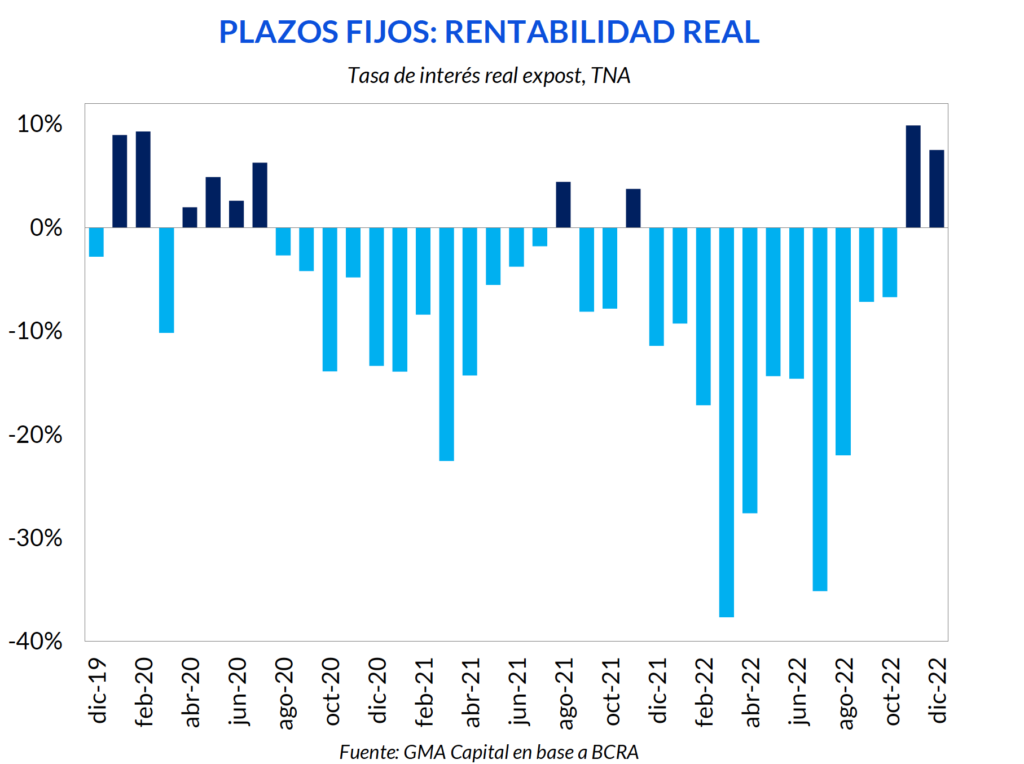

Con el dato de diciembre, la tasa real de los plazos fijos (BADLAR) fue 7,9% TNA. En noviembre había sido 9,9% TNA. Así, fue el primer bimestre positivo desde junio-julio de 2020.

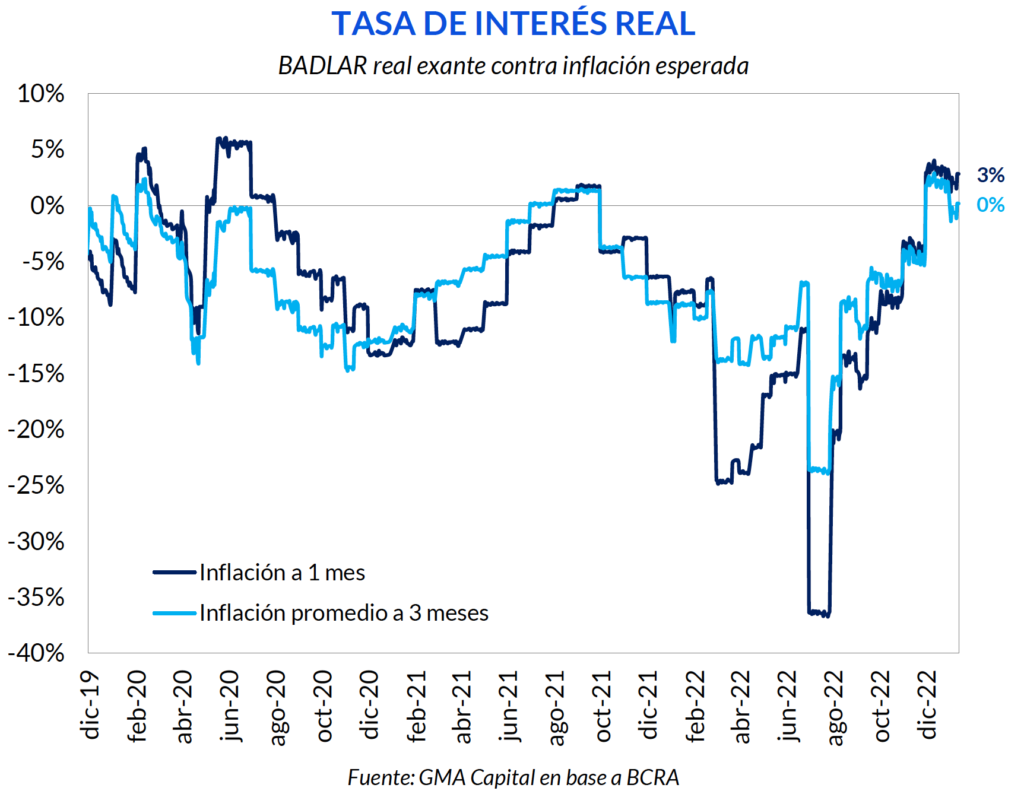

En tanto, tomando en cuenta las expectativas, la BADLAR real es 3% positiva contra la inflación esperada a un mes y neutra con respecto a la variación del IPC promedio a tres meses.

Con la tasa real en estos niveles, podríamos ver menores tensiones cambiarias de corto plazo porque el premio por quedarse en pesos es mayor. Sin embargo, la tasa no puede hacer el trabajo sola. La estabilidad demanda también que haya señales fiscales y de reservas más contundentes.