El “trade electoral” en Argentina, temporada 2023

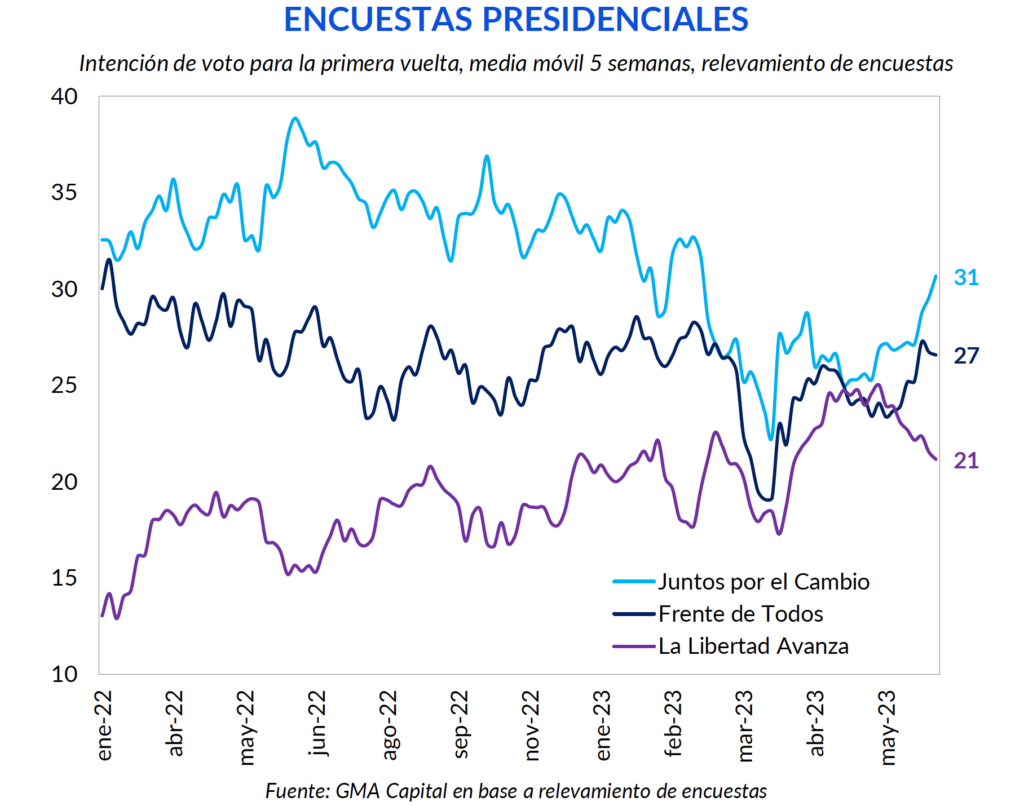

Mientras que el cierre de listas para los precandidatos de agosto aún podría dar alguna sorpresa, los últimos desarrollos políticos hablan de una erosión del esquema de los “tres tercios”. Los resultados de las elecciones provinciales hasta el momento dejaron parcialmente buenas sensaciones para Juntos por el Cambio, mientras que los candidatos de Milei, por ahora, no estuvieron a la altura. Asimismo, el promedio de encuestas también muestra matices favorables para el espacio de Bullrich y Larreta.

La bolsa rápidamente reaccionó a este cóctel de novedades. En lo que va del mes, las acciones escalaron 16% en dólares, mientras que los bonos soberanos treparon entre 15% y 20%. El resultado favorable de los títulos de deuda se explica en gran medida por la performance de la última semana: los Bonares mejoraron en promedio 8,7%, destacándose el AL30 que se revalorizó 12% en moneda dura.

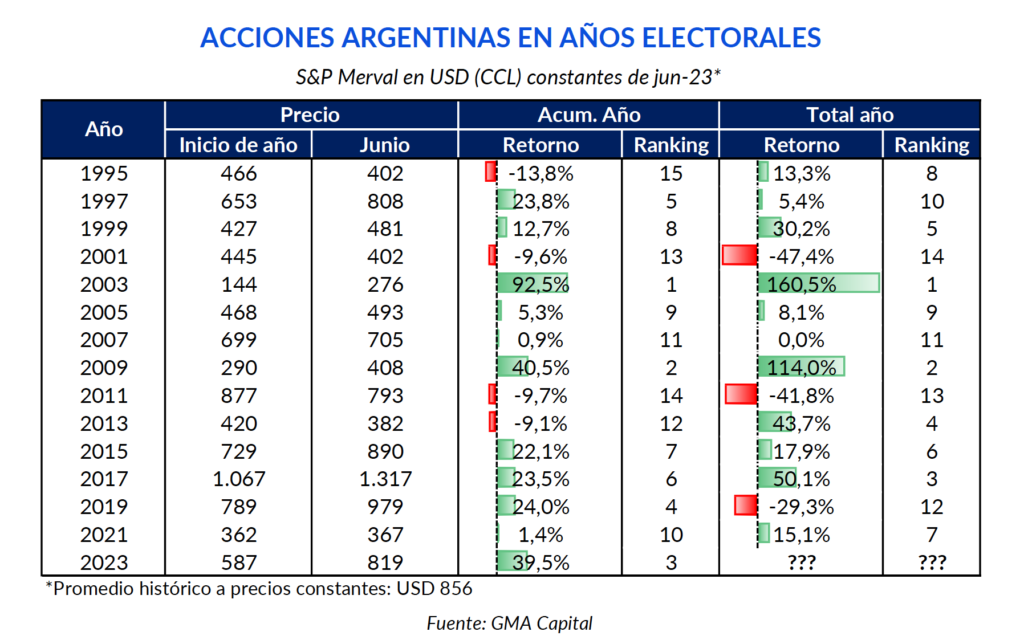

En temporada alta de “trade electoral” encontramos que las acciones acumularon en el año una ganancia de 39,5% en dólares, una cifra que deposita a 2023 como en el top 3 de performances en años con comicios. El S&P Merval se acerca al promedio histórico a precios constantes. Y todo el mercado se pregunta: ¿las acciones están caras o siguen baratas?

Se viven jornadas álgidas en los distintos armados políticos. Y si bien hay tiempo hasta el sábado 24 de julio a las 23:59 hs. para el cierre definitivo de las listas, en las últimas horas aparecieron mayores precisiones acerca de las precandidaturas para el 13 de agosto.

Dentro del frente opositor, Juntos por el Cambio, Patricia Bullrich anunció que su compañero de fórmula será Luis Petri: exdiputado proveniente del partido radical. A su vez, la expresidente del PRO informó que Maximiliano Guerra encabezará la lista de Diputados para CABA.

En sintonía con su principal rival dentro de la interna, Horacio Rodríguez Larreta comunicó que Gerardo Morales, gobernador de Jujuy proveniente de la UCR, será su candidato a vicepresidente. A su vez, confirmó recientemente que Miguel Ángel Pichetto liderará su lista de Diputados para la Provincia de Buenos Aires.

Siguiendo en el arco opositor, Javier Milei, quien será acompañado por Victoria Villarruel en la boleta presidencial, presentó la fórmula Píparo-Oneto para la gobernación de Buenos Aires, tras la declinación de Guillermo Britos. También ratificó que Diana Mondino liderará la lista de Diputados por CABA, mientras que Alberto “Bertie” Benegas Lynch y Marcela Pagano liderarán la lista de Diputados por PBA.

Los mayores interrogantes aún giran en torno a Unión por la Patria (ex Frente de Todos). Daniel Scioli confirmó su candidatura presidencial, aunque resta conocerse quien será su vicepresidente. Las únicas certezas: Tolosa Paz (candidata a Gobernadora por PBA), “Nito” Artaza (a Jefe de Gobierno) y Hugo Moyano (1º Diputado por PBA).

La incertidumbre tampoco se despeja hacia el interior kirchnerismo puro. Por el momento, solo se confirmó que Eduardo “Wado” de Pedro será el candidato presidencial y, si bien el nombre de Juan Manzur resuena como compañero de fórmula, aún no se dieron precisiones oficiales. ¿El rol de Massa? Por el momento, una incógnita, por lo menos hasta el momento de cerrar este informe.

Actualización: Finalmente, Wado de Pedro y Daniel Scioli se bajaron de la contienda y la fórmula de la coalición oficialista será Sergio Massa y Agustín Rossi. Por primera vez desde que existe el kirchnerismo como tal, no tendrá referentes en una boleta presidencial dominante. Por otro lado, Juan Grabois anunció que será precandidato a presidente. Es decir, Unión por la Patria tendrá internas en las PASO.

Cualquiera sea el caso, los resultados de las elecciones provinciales hasta el momento dejaron parcialmente buenas sensaciones para Juntos por el Cambio, en detrimento del Frente de Todos pese al desdoblamiento generalizado frente a la fecha nacional. También es de reconocer el escaso éxito de los candidatos de Milei hasta el momento, aunque no es preciso extrapolar estos resultados de las provincias al ámbito nacional.

En paralelo, de acuerdo a las encuestas, Juntos por el Cambio (JxC) logra consolidarse como la principal candidata a ganar las elecciones de agosto, considerando que los últimos relevamientos le dan cerca del 30% de los votos. El Frente de Todos/Unión por la Patria se mantiene como la segunda fuerza en torno al 27%, mientras que Milei, que en las últimas semanas fue perdiendo fuerza, se posiciona cerca del 20%. Así, aquel escenario de los “tres tercios” se estaría diluyendo.

En este contexto de cierre de listas, resultados provinciales y encuestas proclives a indicar un cambio de gestión por el lado de JxC, los activos argentinos comenzaron a reanimarse.

En lo que va del mes, las acciones escalaron 16% en dólares, mientras que los bonos en dólares treparon entre 15% y 20%. El resultado favorable de los títulos de deuda se explica en gran medida por la performance de la última semana: los Bonares mejoraron en promedio 8,7%, destacándose el AL30 que se revalorizó 12% en moneda dura.

Los últimos acontecimientos en un marco de cercanía de la fecha de los comicios y, por ende, del comienzo de una nueva gestión, parecerían haber catalizado un nuevo ciclo alcista. Los activos con respuesta casi inmediata fueron las acciones.

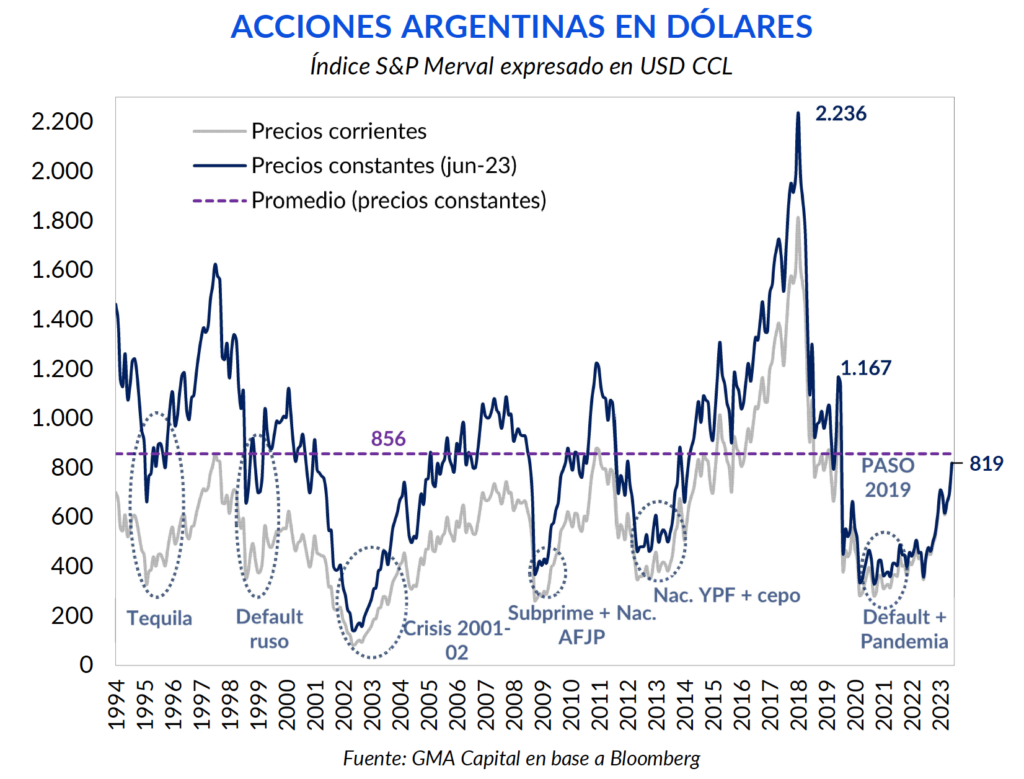

Desde que el S&P Merval marcó un piso de USD 339 medido al tipo de cambio “contado con liqui” en julio de 2022, el índice avanzó casi de manera ininterrumpida hasta alcanzar USD 847. En otras palabras, anotó una ganancia de 167% en dólares.

Acercando la lupa, bancos y energéticas fueron los sectores que lideraron el rally. Edenor es quien encabeza la lista con una suba de 257%, seguido por BBVA (+235%) y Galicia (+230%).

En este contexto, resulta interesante analizar qué fue de las acciones en años electorales previos. Tomando como punto de partida el retorno acumulado entre enero y junio, en lo que va de este año el S&P Merval trepó 39,5%. Al incluir en la muestra todos los años de comicios desde 1995, se trata del tercer mayor retorno acumulado. El podio lo lidera el año 2003: entre enero y junio de ese año el índice había mejorado 92,5%. No obstante, vale remarcar que a comienzos de ese año cotizaba cerca de mínimos históricos, que a precios de hoy implicarían USD 144.

En esta línea, 2003 también lideró el podio a nivel anual, desbloqueando ganancias de 161%. En el segundo escalafón se encuentra 2009, que con la recuperación tras la crisis financiera permitió retornos de 114% en moneda dura.

¿Todo lo anterior significa que lo mejor de las acciones lo vemos por el espejo retrovisor? No necesariamente en nuestra opinión. Si notamos que el promedio histórico de los últimos 30 años es USD 849 contemplando la inflación norteamericana, el envión de los últimos meses solo hizo que las acciones regresaran a ese umbral medio.

De hecho, los 47 meses entre agosto de 2019 y junio del corriente año marcaron la segunda racha más larga del índice cotizando por debajo de la media, solo superado por el período entre febrero de 2001 y enero de 2005. Además, conviene destacar que las acciones todavía se ubican un 12% por debajo de la cotización de julio de 2019, previo al crash post PASO.

Y en cuanto a los segmentos que más extrañan aquel nivel del 9 de agosto de 2019, pese a la reciente suba, el sector bancario sigue siendo el más rezagado: Banco Macro navega un 62% por debajo de su valor pre-PASO 2019, mientras que Supervielle vale un 54% menos y Galicia, 44%.

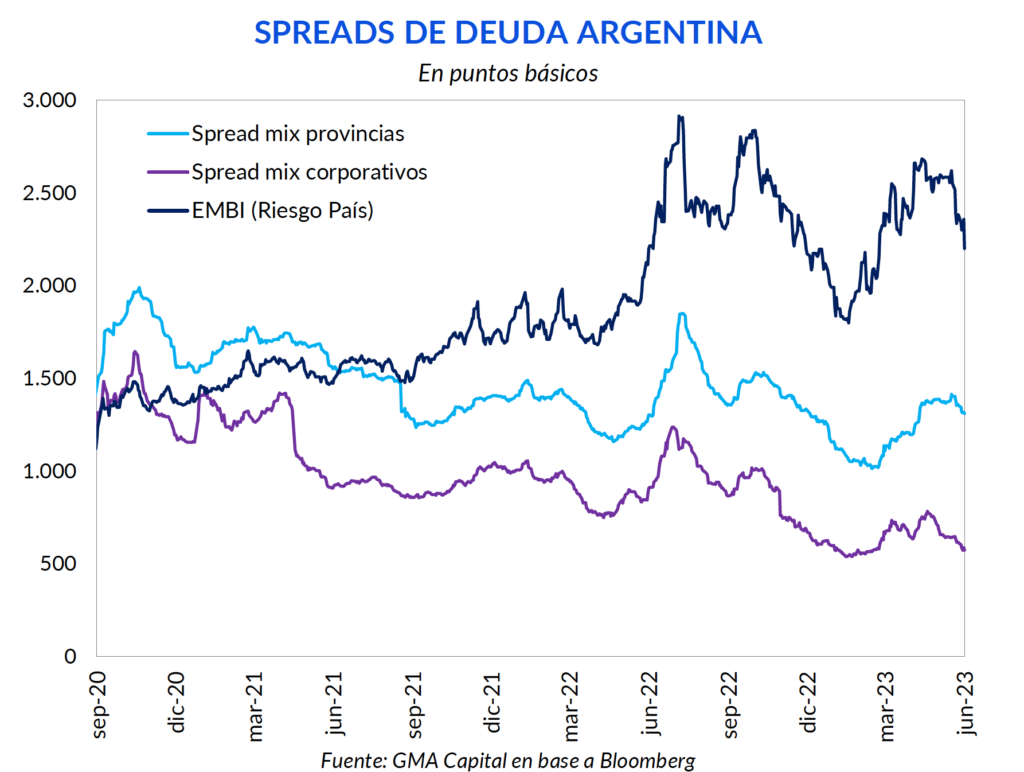

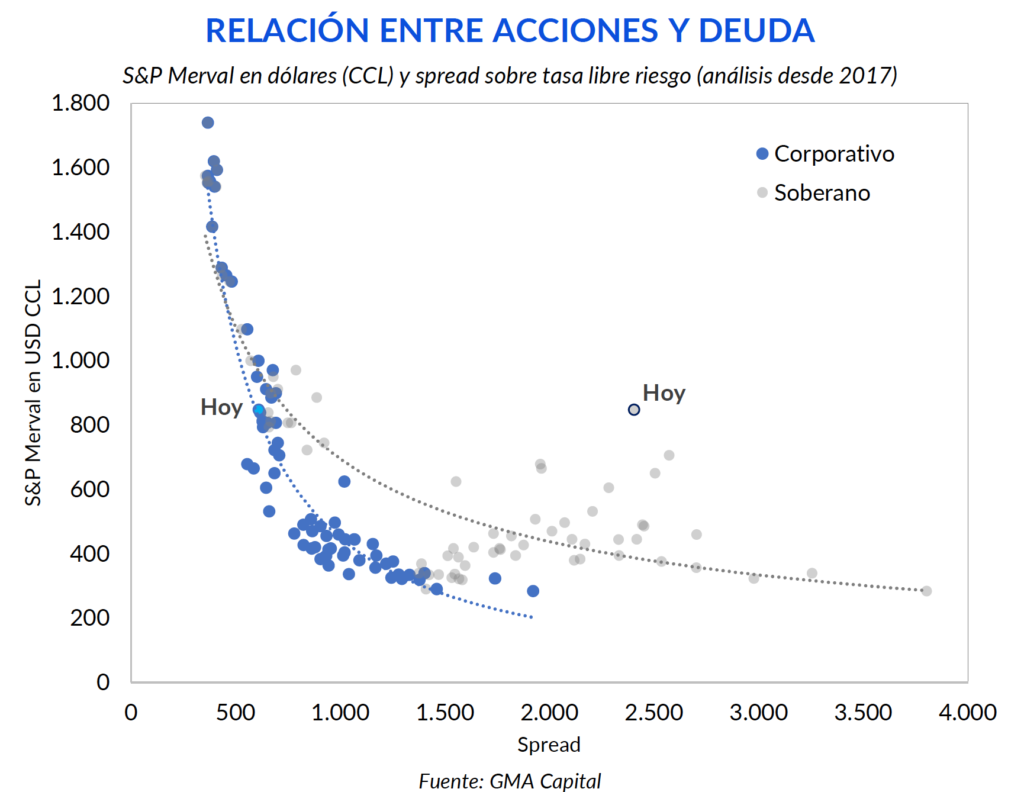

“El precio es lo que pagás, el valor es lo que recibís”. Esta es una de las enseñanzas más valiosas de Warren Buffett, uno de los mayores inversores de la historia. Aplicado a nuestro mercado y sin entrar en el terreno de los flujos de fondos futuros descontados a una tasa de interés, una manera de analizar el valor relativo de las acciones es mediante una comparación contra la renta fija. En particular, nos interesa posar la mirada sobre los spreads crediticios del soberano y de las empresas.

Entre 2017 y 2019, los mejores bonos corporativos en promedio rendían 40 bps por encima de los títulos soberanos. Pero desde las PASO de 2019, la lógica se invirtió: la percepción de riesgo de la deuda de las empresas se moderó frente a la del Tesoro, que se disparó. La reestructuración de 2020 y los desarrollos posteriores amplificaron esa tendencia.

Hoy en día los mejores títulos corporativos rinden entre 300 y 1.000 puntos básicos por encima de la tasa libre de riesgo internacional. En tanto, los bonos provinciales con fundamentos más sólidos tienen TIRs de entre 650 y 1.200 bps superiores a lo que rinde un Treasury de EE.UU.

A contramano de los manuales de finanzas, los títulos nacionales son percibidos como mucho más riesgosos que los créditos subsoberanos y corporativos. Basta con ver el riesgo país, que mide la diferencia entre el rendimiento de una canasta de títulos soberanos y la tasa libre de riesgo. Esta métrica supera los 2.200 puntos. Es decir, los títulos del Tesoro rinden en torno a 1.600 puntos básicos más que los mejores créditos corporativos. Visto de otra manera, para un inversor, esto significa que los bonos del Gobierno argentino están más baratos (porque son percibidos como más riesgosos) que otras alternativas de renta fija.

De regreso al interrogante inicial de las acciones, tomando como punto de partida el sobrecosto crediticio de las empresas argentinas, podemos notar que la valuación bursátil de hoy ajusta bastante bien. El S&P Merval en dólares y el spread en los valores actuales se encuentran justo sobre la recta de regresión.

Las conclusiones son muy distintas si tomamos como benchmark los bonos soberanos o el riesgo país, una comparación tradicional pero cuya potencia analítica hoy está diezmada.

En base a las observaciones de los últimos seis años, la cotización del S&P Merval y el riesgo país se ubican muy por encima de la recta de regresión. Si bien no ajusta de forma tan precisa como la primera recta, de la situación actual se podrían sacar dos conclusiones: para este nivel de riesgo país, el equity está sobrevaluado, o el riesgo país es muy alto para este nivel de cotizaciones bursátiles. Es decir, los bonos soberanos están muy baratos con relación al S&P Merval y la deuda corporativa.

Si la deuda pública es lo único que realmente luce atrasado, ¿entonces por qué no se activó totalmente el trade electoral sobre esa curva? Varias hipótesis a analizar: la posición técnica de los bonos soberanos es “mala” (muchas carteras globales tienen más títulos argentinos que lo que les gustaría); Argentina no tiene la misma cobertura por parte de los grandes bancos de inversión que tenía en 2016-2018; las tasas internacionales están lejos de 0% como en el pasado reciente; el mercado podría estar en modo “ver para creer” luego del “cisne negro” de agosto de 2019 que ninguna encuestadoras avizoraba, etc.

Sin descartar por completo ninguna de las anteriores, le asignamos más fuerza a otra idea: la macro argentina está repleta de desafíos (que son mucho más complejos que hace 8 años) cuya resolución no está asegurada con un mero resultado electoral. En otros términos, es tal la dificultad del nudo gordiano en lo tocante a la dureza del cepo cambiario, el atraso de precios relativos (tipo de cambio y tarifas), la inflexibilidad del gasto público a la baja, el stock negativo de reservas netas, los abultados pasivos remunerados del BCRA, el nivel de la deuda en pesos y la necesidad de reformas estructurales, que no va a alcanzar con voluntarismos ni con un enfoque market friendly para volver a foja cero.

Con la certeza de que en 2024 será virtualmente imposible volver a los mercados internacionales para obtener financiamiento, el plan integral del próximo gobierno y el nuevo programa con el FMI deberían ser casi perfectos para poder ajustar los desequilibrios sin turbulencias. No obstante, el probable incremento de la conflictividad social derivada del cambio de roles del actual oficialismo hacia futura oposición agregaría dosis creciente de incertidumbre.

Se dice que en el mercado de bonos operan los inversores más inteligentes. Por ese motivo, entendemos que las paridades actuales de la deuda soberana incorporan fielmente tanto la expectativa sobre el tránsito por el quirófano económico que, sin éxito asegurado, nuestro país emprenderá después del 10 de diciembre, como la probabilidad no menor de algún evento de estrés previo.