Sin dólares: cuatro indicios de que la economía ya se dio cuenta

En la última semana se vivió un frenetismo que nos tenía algo desacostumbrados. El dólar finalmente se despertó y encendió varias alarmas puertas adentro del Gobierno. Si bien es cierto que la misma aceleración de la inflación requiere que la cotización suba $ 30 por mes para no atrasarse, la disparada reciente desnudó una situación gravísima: Argentina no tiene dólares.

De hecho, el desplome del peso es solo uno de los indicios de la anemia de divisas. El delicado cuadro del Banco Central en materia de acumulación y el poco éxito del nuevo “dólar agro”, junto a los primeros efectos de la sequía, son otros síntomas de la enfermedad. En este contexto, no solo reaccionaron el CCL y el MEP, sino que también el resto de los activos financieros fueron parte de este sentiment.

En medio de esta cuestión, y luego de la sorpresa inflacionaria de marzo, el Banco Central decidió subir la tasa de interés de referencia en 300 puntos básicos. A pesar de este ajuste, el premio de los pesos sigue siendo negativo en términos reales. A la baja efectividad para combatir la inflación, se le suma la erosión del poder de fuego para domar al dólar solo con la tasa. Es que el precio más importante de la economía responde no solo a la evolución de variables macro sino también a las tensiones políticas de la Casa Rosada que afectaron aún más los bajos niveles de confianza.

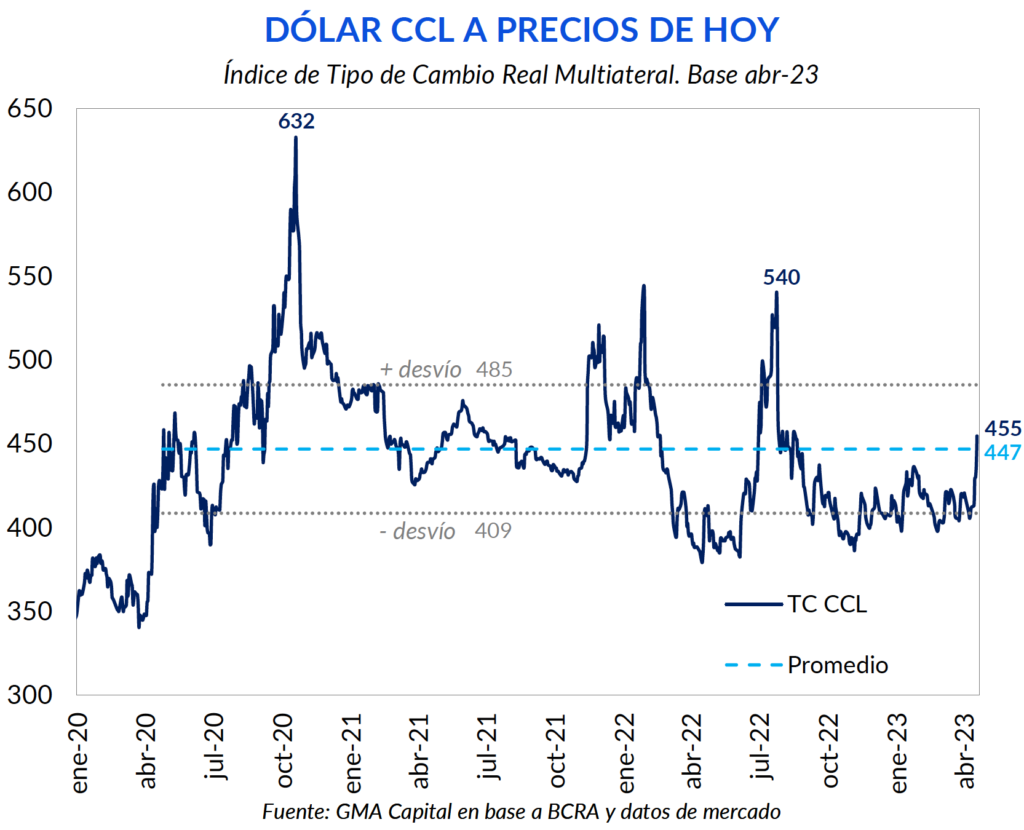

Fue una semana de furia en la city porteña, en la que experimentamos la mayor suba de la divisa norteamericana en lo que va de 2023. El CCL alcanzó $ 454, marcando así un nuevo récord nominal luego de haber escalado 13% en una semana. Por su parte, el “billete” por momentos llegó a superar $ 445.

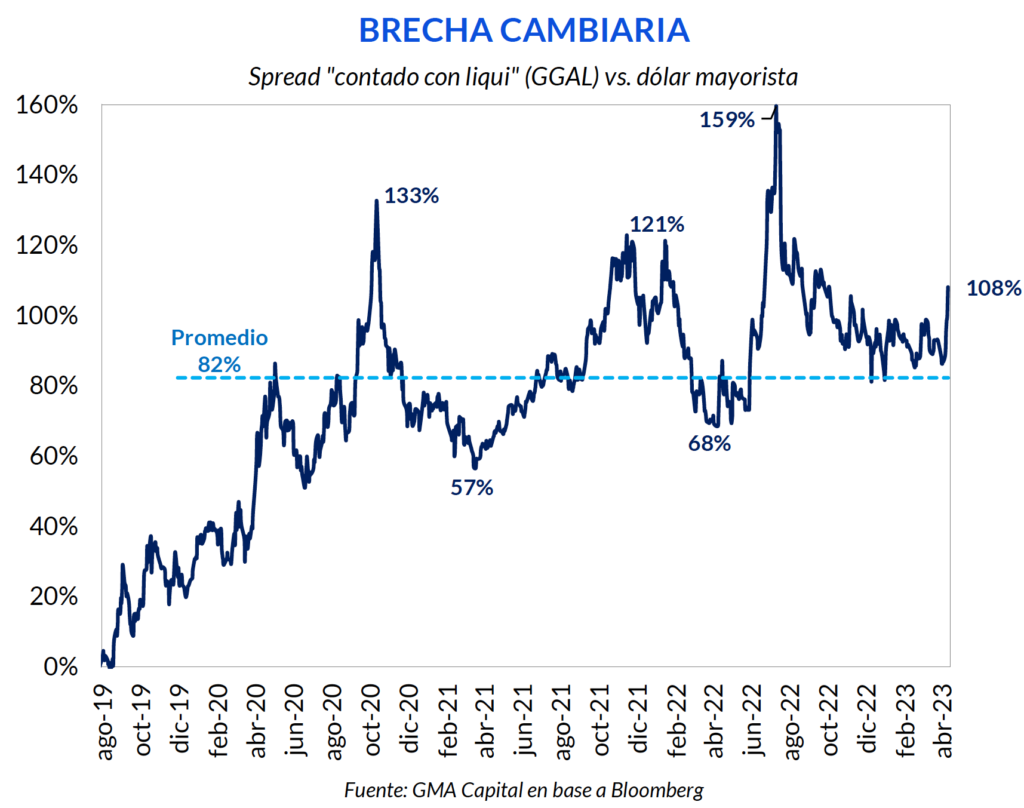

Así, por primera vez desde diciembre del año pasado la brecha volvió a romper la barrera del 100%, ubicándose en 108% para el caso del CCL. Todo esto fue a pesar de que el BCRA aceleró el crawling peg por encima del 140% anualizado en las últimas dos jornadas. Con este último salto, en lo que va del año el CCL acumula un avance de 34%, mientras que el MEP se revalorizó 33%. Por otro lado, todavía rezagado de los precios, el dólar mayorista se movió 23% desde fin de 2022.

Ajustando por la inflación de los últimos años, cabe preguntarnos si a este precio el dólar está caro. Para los estándares de la gestión actual, la respuesta es no. Desde el comienzo de la pandemia hasta la actualidad, el CCL a precios de hoy promedió $ 447. Por ende, los $ 455 actuales se encuentran levemente por encima de dicha media.

Además, todavía estamos lejos de los tipos de cambio de crisis a los que se llegó en la actual administración. Los $ 180 que llegó a cotizar en octubre de 2020 serían a precios de hoy $ 632. Por otro lado, la salida de Guzmán y luego de Batakis dejaron al dólar cotizando a $ 540 a precios de hoy.

¿De qué depende la evolución del dólar? Principalmente destacamos dos factores centrales. En primer lugar, de los eventos macroeconómicos. Como mencionaremos a continuar, la situación en materia de reservas del Banco Central es crítica, y la sequía promete agravar el cuadro aún más. Sin embargo, y vinculado a esto último, la secuencia de eventos políticos también será clave. Sin ir más lejos, la reciente escalada del tipo de cambio probablemente haya sido gatillada por los conflictos puertas adentro del Gobierno que terminaron con la renuncia de Antonio Aracre, el jefe de asesores del Presidente, pero que esmerilaron la figura de Sergio Massa.

El primer trimestre del año fue el peor comparativamente en materia de acumulación de divisas. En tal solo tres meses el Banco Central se desprendió de USD 3.000 millones para atender a la demanda del sector privado. En paralelo, producto de los incentivos generados por los “dólares soja” previos, la liquidación del campo alcanzó mínimos.

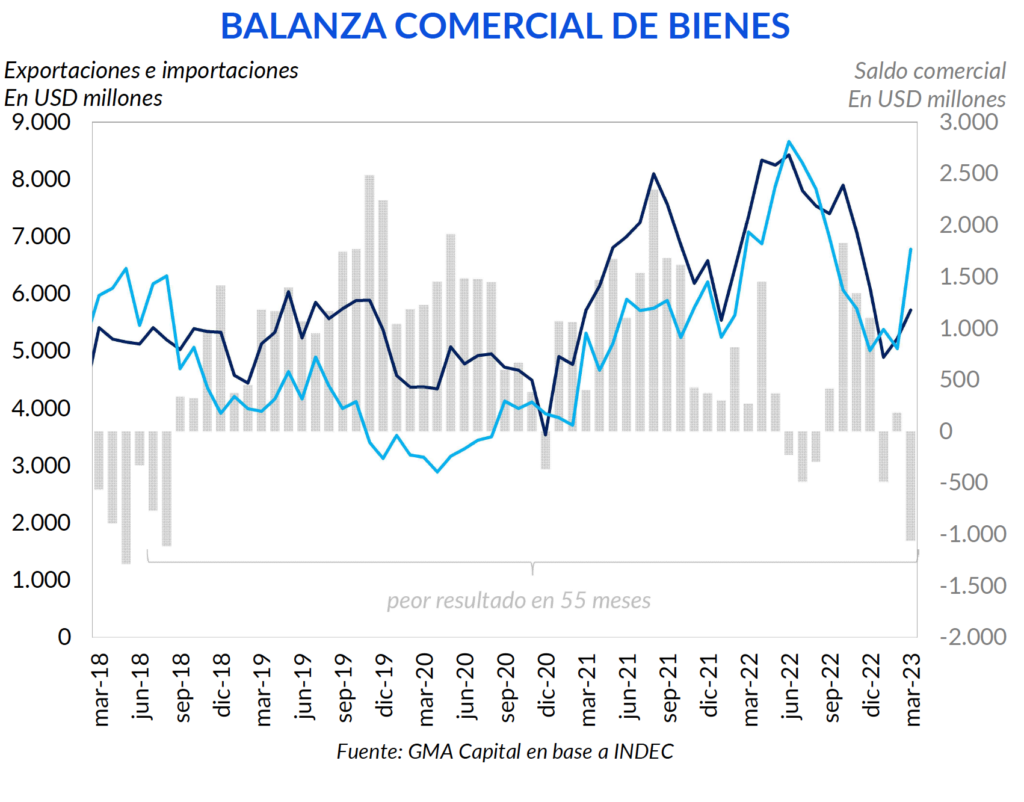

La anemia se vio recientemente reflejada en el último informe del Intercambio Comercial Argentino (ICA). En marzo las exportaciones recortaron 22,2% interanual (explicado principalmente por una caída en las ventas de productos primarios y manufacturas de origen agropecuario de 33,5% y 29,4% respectivamente). Si bien, cepo mediante, las importaciones cedieron 4,2% i.a., en el mes en cuestión el déficit comercial ascendió a USD 1.059 millones, marcando así el peor resultado desde agosto de 2018 o en 55 meses.

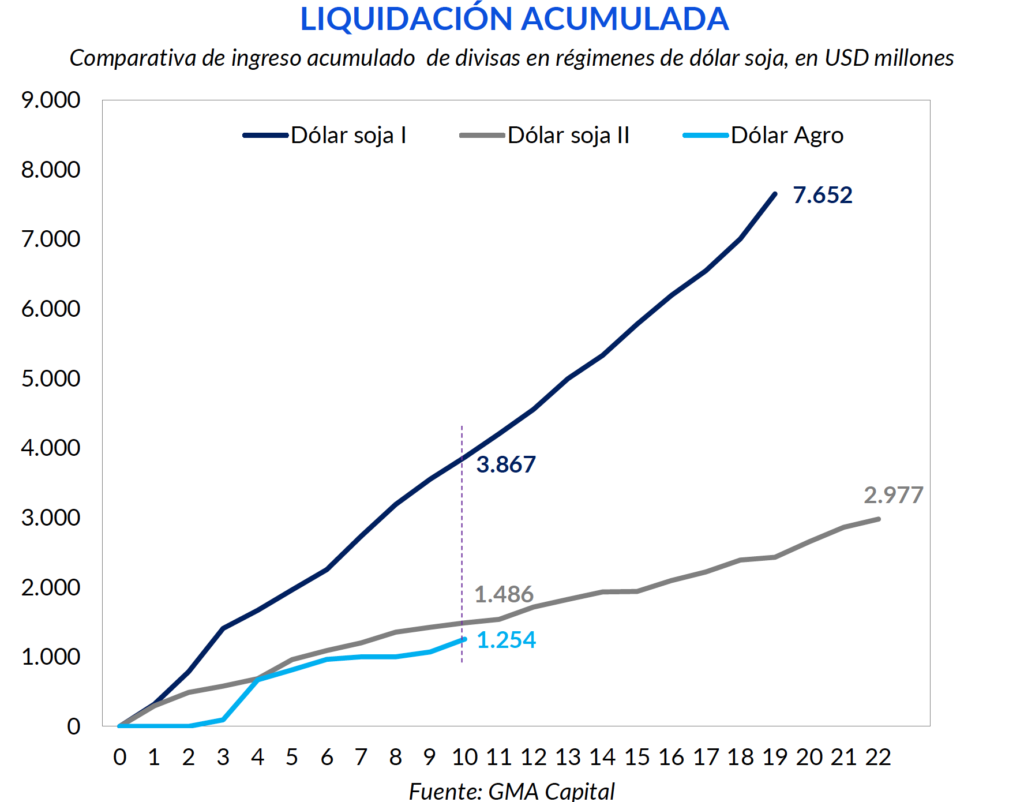

Frente a esta situación, hace ya unas semanas que Massa había anunciado el “dólar agro”. Sin embargo, por el momento el esquema dejó mucho para desear en materia de liquidación. Según expertos del sector, el precio ofrecido de parte de los exportadores a los productores es bajo tanto por el exceso de oferta, un cuello de botella logístico y la heterogeneidad en la calidad de los porotos. A esta cuestión también se le sumaron los rumores, tal como los medios de comunicación informaron, de una eventual devaluación o potencial desdoblamiento planteados por el exjefe de asesores de Fernández, en un paper exclusivo que circuló entre las empresas líderes del sector agroexportador.

Volviendo a la efectividad del último “conejo de la galera” de Economía, en las diez ruedas vigentes del “dólar agro” se liquidaron apenas USD 1.254 millones (y en tres de ellas las ventas fueron nulas). De esta oferta de divisas, el Banco Central pudo comprar USD 604 millones, sin poder revertir la delicada situación a la que se enfrenta. En esta misma línea, el presidente de CIARA (Cámara de la Industria Aceitera) fue determinante en las últimas horas al señalar que la liquidación estará por debajo de los USD 5.000 millones, que era la estimación oficial.

Ante el evidente fracaso del nuevo Programa de Incremento a las Exportaciones, el Banco Central no dudó en volver a endurecer el cepo. A partir de ahora, las empresas no podrán acceder al dólar oficial para pagar intereses de deuda intercompany, y también habrá que esperar al menos 60 días para el pago de determinadas importaciones de servicios y fletes.

La dinámica del primer trimestre de 2022 no se explica completamente por la seca, sino que está muy vinculada al adelantamiento de liquidaciones y a los incentivos que generaron los anteriores “dólares soja”. A partir del segundo trimestre sí comenzaremos a ver con mayor fuerza la onda expansiva de la falta de precipitaciones, en la medida que se va cosechando lo poco que quedó.

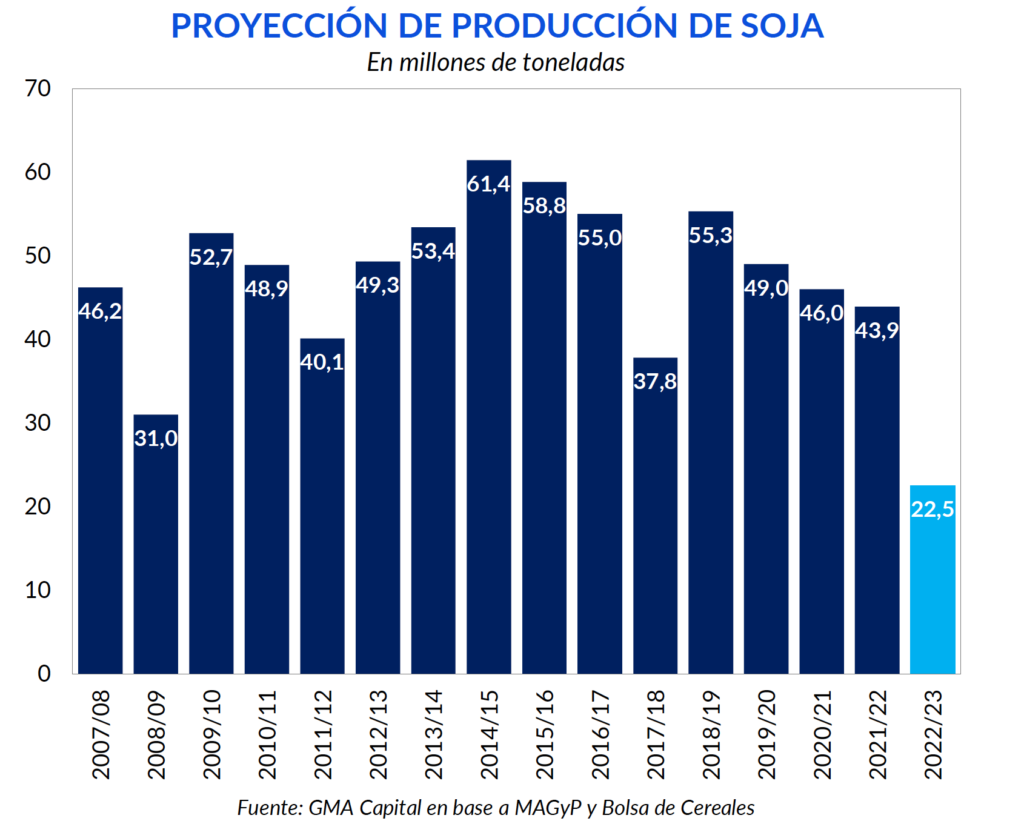

Para peor, recientemente la Bolsa de Cereales de Buenos Aires volvió a recortar la estimación de producción de soja para la campaña en cuestión, de 25 a 22,5 millones de toneladas. Considerando los tres principales cultivos, con esta nueva proyección la pérdida respecto al año pasado sería de USD 21.000 millones.

La sequía no solo impacta, como es evidente, en la oferta de divisas de la economía. Para capear el problema, el Banco Central seguirá restringiendo las importaciones. Ahora bien, el efecto en términos de actividad será directo y por ambos frentes (sequía per se y menores importaciones para la actividad).

Así como el efecto sobre el PIB se hará sentir (se proyecta una recesión de entre 4 y 5 puntos), también lo será sobre las cuentas públicas vía menor ingreso por retenciones y por aquellos impuestos vinculados a la actividad. Además, ante un menor denominador (PIB), hará que el déficit expresado como porcentaje del producto sea más alto. Este es el cuadro inicial.

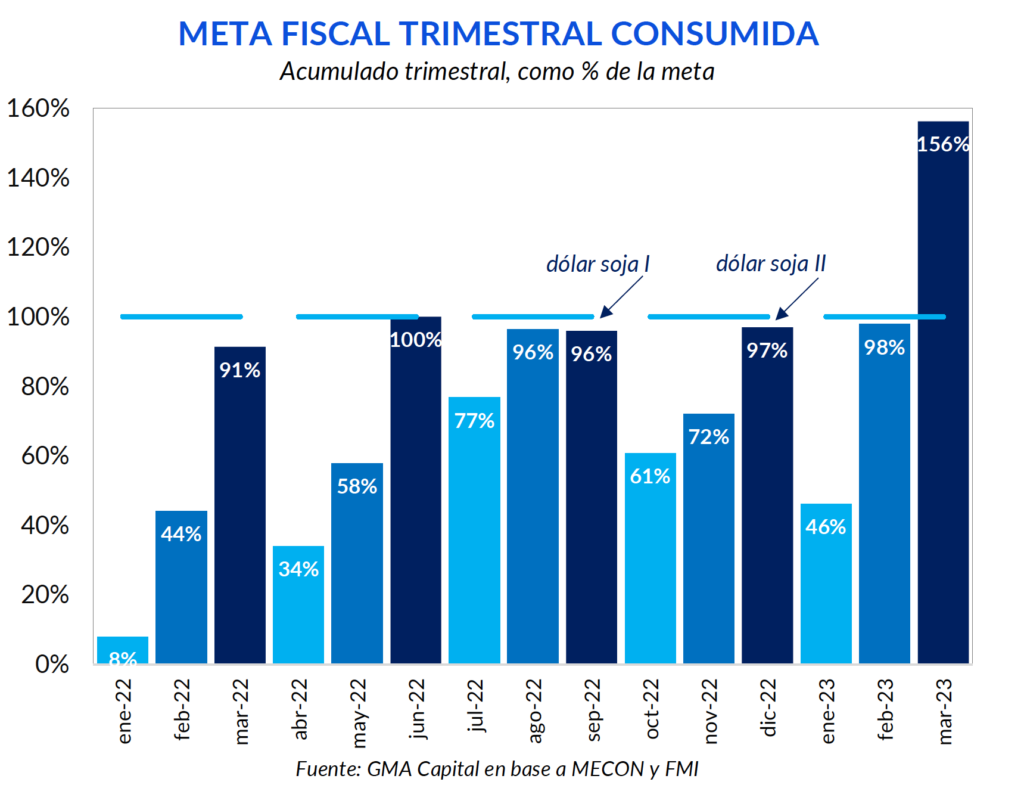

De acuerdo con los datos recientemente publicados por el MECON, y pese a un ajuste del gasto de 17% interanual, en marzo el déficit primario fue de $ 258.000 millones. Así, el rojo fiscal acumulado en el año ascendió a $ 690.000 millones. Así, fue un 56% superior a lo que establecía la meta con el Fondo. Frente a este escenario, el objetivo de déficit de 1,9% del producto parece prácticamente imposible. En este marco, es complejo pensar que el Tesoro no recurra al financiamiento del Banco Central tanto de manera directa (cómo lo hizo en marzo con adelantos transitorios por $ 130.000 millones) o de forma indirecta a través de la recompra de deuda. Todo esto, sin duda, es un cóctel que presionará la brecha al alza.

La reacción propia de los agentes del mercado fue otro indicio del reconocimiento de que la peregrinación en el desierto de la divisas recién está comenzando.

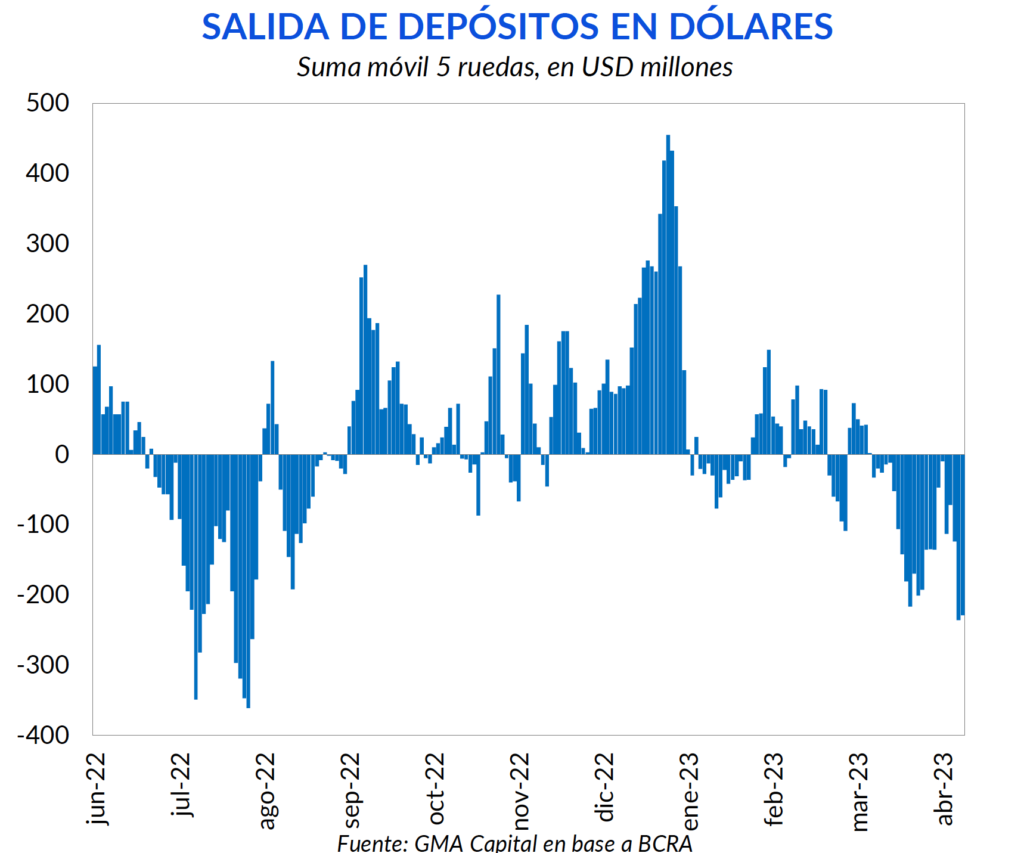

Por un lado, en el sector privado no financiero, la salida de depósitos en dólares alcanzó máximos desde la salida de Guzmán, superando USD 230 en el lapso de ruedas. Además, en las últimas 18 ruedas la caída acumuló USD 557 millones y los depósitos privados alcanzan USD 15.800 millones.

El temor se vio también reflejado en las cotizaciones de otros activos financieros. Concretamente, en medio de la escalada del tipo de cambio, las tasas implícitas de los futuros de dólar se dispararon. Los contratos con vencimiento después de las PASO lograron cotizar a una tasa superior a 220% anualizado. Y si bien en la últimas jornadas las implícitas cedieron en el margen, agosto y septiembre se negocian a 215% y 213% respectivamente.

Las paridades de los bonos también acusaron el golpe de la incertidumbre. En las últimas ruedas se observó un aumento extraordinario en los volúmenes operados de GD30. Esto probablemente esté vinculado a la intervención pública. A su vez, esta eventual maniobra a través de Bonares (la UBA emitió un dictamen favorable al canje entre entidades públicas en términos patrimoniales) tiene elevadas probabilidades de afectar aún más las paridades, que se encuentran prácticamente en mínimos históricos.

Tras el pavoroso dato de inflación de 7,7% mensual en marzo y la escalada del dólar ya mencionada, el Banco Central decidió subir la tasa de interés de Leliq y Pases ambas en 300 puntos básicos. Así, la tasa de Leliq ahora se ubica en 81% TNA (119,4% TEA) y la de Pases en 75% TNA (111,5% TEA). Pese a este nuevo encarecimiento del costo del dinero y tomando como referencia el aumento de precios de marzo, la tasa sigue en terreno negativo. De hecho, para lograr que sea positiva con ese benchmark, la corrección debería haber sido de 1.800 puntos básicos hasta 93% (TNA) para la tasa de Leliq y 90% para la de Pases.

Sin embargo, realizar un incremento de semejante magnitud haría disparar el déficit cuasifiscal. Para tomar dimensión, por esta reciente suba de apenas 300 bps el Banco Central pagará por mes $ 56.000 millones más de intereses, un crecimiento del 7% en la factura mensual respecto a la situación anterior.

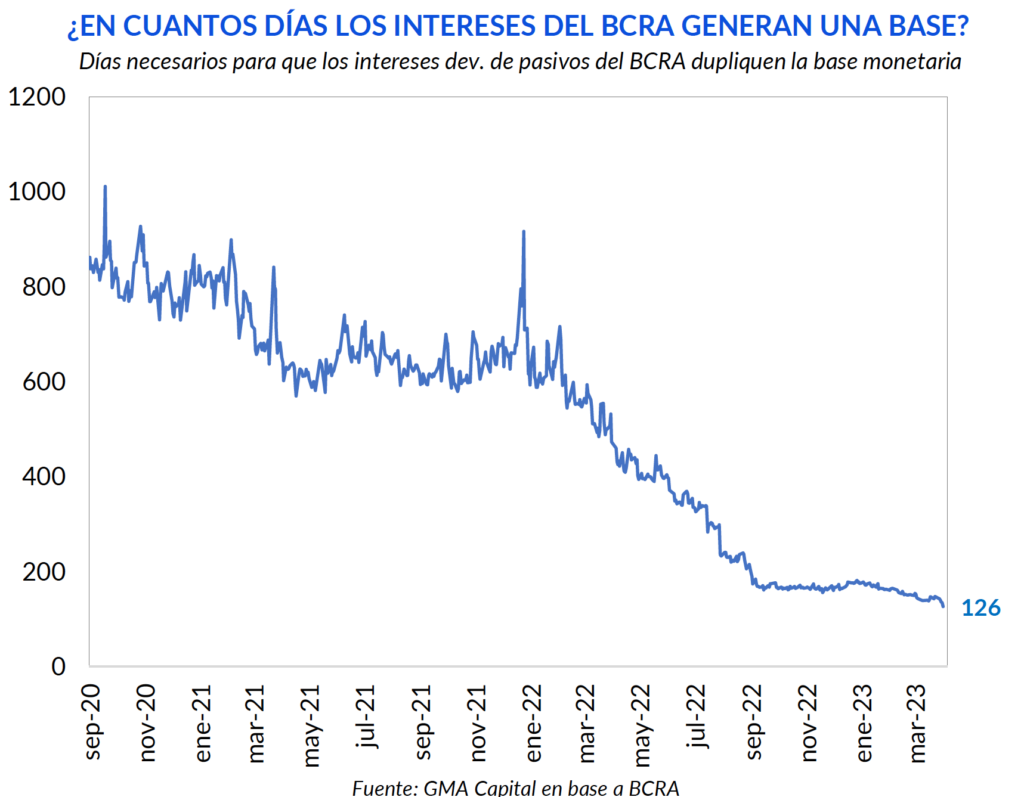

Además, considerando que el stock de Leliq y Pases ya supera $ 12,9 billones, con la nueva suba de tasas los mismos intereses de dichos pasivos tardarían solo 126 días, es decir, un poco más de 4 meses, en generar una nueva base monetaria.

A sabiendas de la poca efectividad de la política monetaria para contener la inflación, en el mejor de los casos podría ser útil para contener la brecha, favoreciendo estrategias en moneda local. Sin embargo, frente a la situación actual y los riesgos recién expuestos, somos escépticos sobre la efectividad de la política monetaria en este escenario.

El mercado ahora busca desesperadamente señales de estabilidad desde la política. El price action de los bonos y del peso argentino respondió a una fractura desde Casa Rosada en un contexto de máxima vulnerabilidad económica y falta de confianza. El “incidente Aracre” fue una muestra de las tensiones entre el Presidente de la Nación y el Ministro de Economía. Precisamente, la figura política y económica de Massa y el acuerdo con el FMI son los últimos bastiones que ofician de anclas de expectativas en el corto plazo hasta las elecciones. Por eso, un dólar más calmo y un riesgo país a la baja serán alcanzables sí y solo sí alguien toma el timón del gobierno. De lo contrario, el mercado continuará navegando en un mar de turbulencias.

Y con relación a la decisión del Presidente de bajarse de la carrera por la reelección, nuestra impresión es que el mercado y la sociedad ya lo sabían desde hace mucho tiempo..está Solamente Alberto Fernández no se percataba. Pero la escalada de 10% del dólar de esta semana lo puso en autos.