El mecanismo de relojería suiza detrás de la mejoría del Banco Central

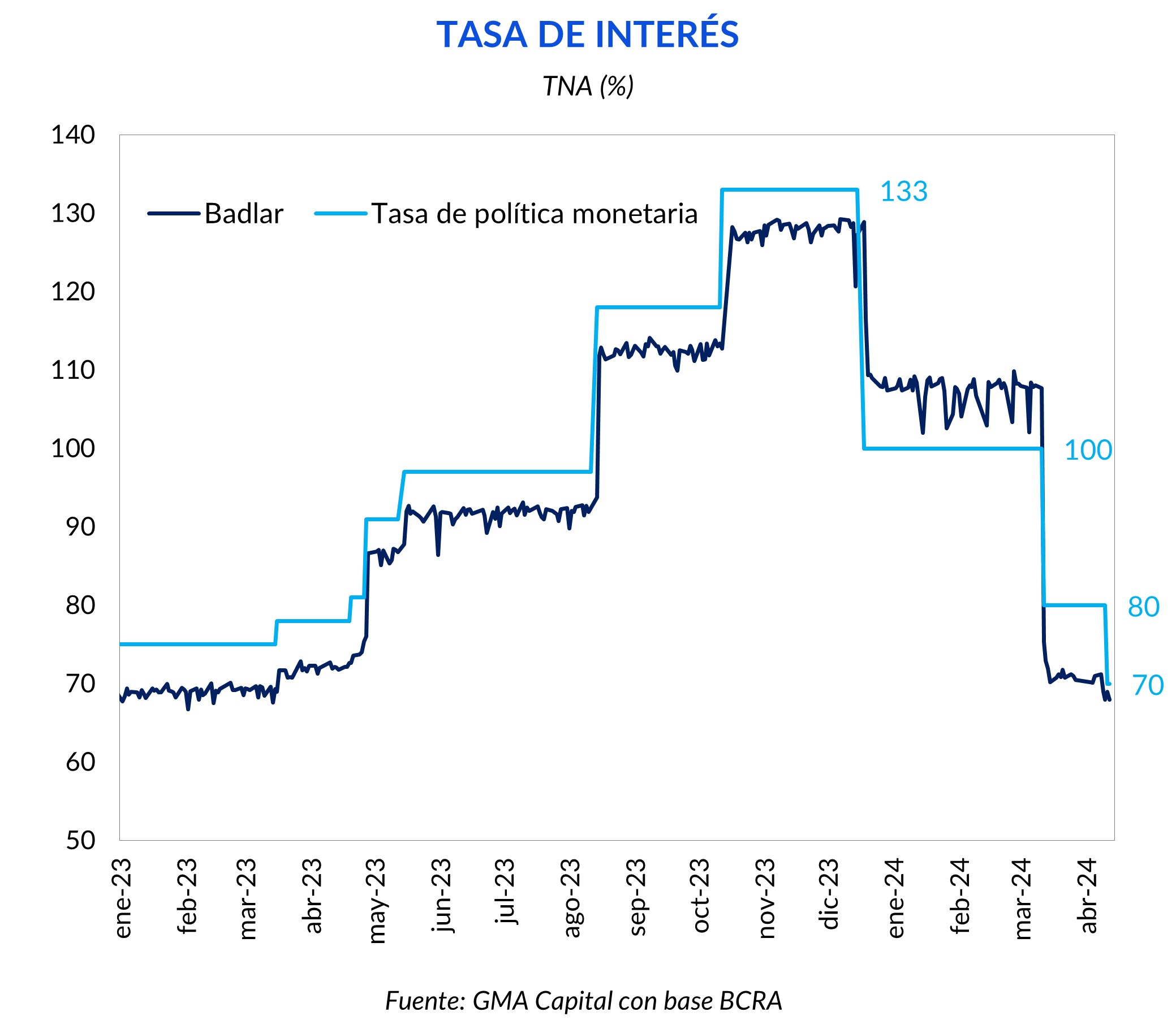

Una serie de factores demuestra que el plan de sanear el balance del BCRA sigue viento en popa. Repitiendo la “fórmula ganadora” de hace un mes, desde Reconquista 266 bajaron la tasa de interés de referencia desde 80% TNA a 70% TNA. El cepo ayuda, y mucho. Aunque hubo algún relajamiento de las restricciones para PyMEs, este escenario sigue favoreciendo tanto la licuación de pasivos monetarios como la acumulación de dólares. Mientras tanto, el dólar prácticamente no reacciona, promoviendo una sensación de atraso cambiario.

En paralelo, hubo otra licitación exitosa del Tesoro, quien se hizo de $ 2,45 billones netos para comprar dólares y asegurar el pago de renta soberana de julio. La novedad fue la colocación de dos Lecap con TEM inferiores a 4,8% TEM. Pero un rápido análisis breakeven nos dice que el mercado está muy optimista con relación al proceso de desinflación.

Vinculado con la nominalidad, el INDEC dio a conocer el dato de marzo: 11% mensual. Se trató de una suba inferior a lo esperado y fue la más baja desde octubre (8,3%). En el primer trimestre, la inflación acumuló 51,6%, mientras que, en la comparación interanual, el incremento fue de 287,9%.

Como planetas que se alinean, una serie de factores demuestra que el plan de sanear el balance del BCRA sigue viento en popa. Encontramos que las nuevas medidas de política monetaria, el resultado de la licitación del Tesoro de bonos en pesos y el dato de inflación contribuyen a la tarea.

Durante el mediodía del jueves, mientras se realizaba la subasta del Mecon, el BCRA decidió reducir la tasa de política monetaria en 10 puntos porcentuales (p.p). Los pases, instrumento utilizado por la entidad para esterilizar pesos, ya rinden 70% TNA. La última baja de tasas había ocurrido hace tan sólo 30 días atrás (de 100% TNA a 80% TNA). De esta forma, desde el inicio de gestión de Bausili, el costo de los pasivos remunerados se desplomó 63 p.p.

¿Qué razones habrían inclinado a esta gesión a tomar esta medida? Entendemos que la consolidación de las cuentas del Estado y la salida de una situación de deterioro de las variables monetarias fueron motivos centrales.

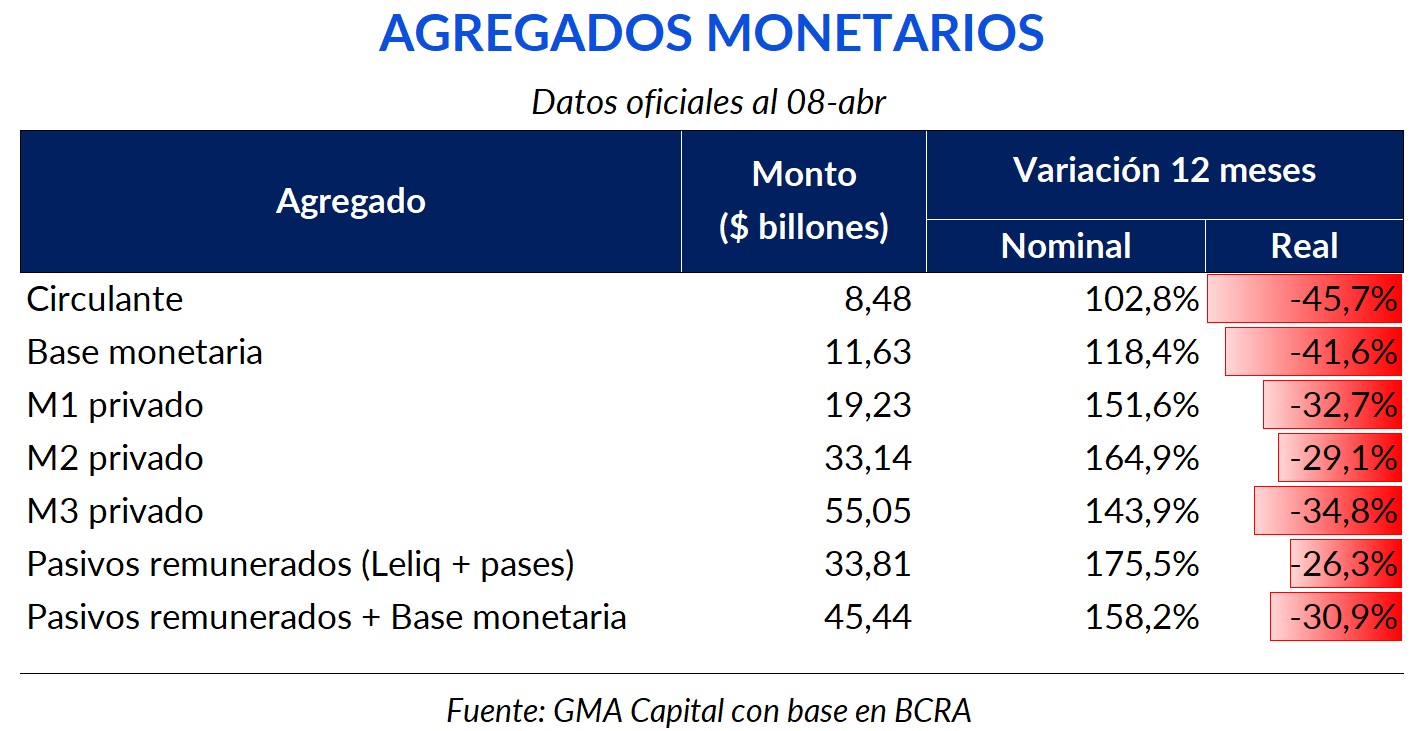

En particular, la masa de pesos no encarna el problema de antaño. Por caso, la base monetaria retrocedió 39% en términos reales desde el inicio de gestión de Milei. En un sentido más amplio, la oferta monetaria medida como el M3 se contrajo 21,0%, mientras que los pasivos remunerados del BCRA (pases + Leliq) mostraron un deterioro del 19,5%.

Con la reducción del costo de la liquidez, el crecimiento endógeno de la oferta de dinero a través de los intereses que pagan los pases se desacelera. ¿De qué nivel de ahorro cuasifiscal estamos hablando? De haberse mantenido el rendimiento anterior, sólo en concepto de intereses, el stock de pases habría aumentado 6,9% mensual, comparado con un 6% que lo hará a esta nueva tasa. Esa diferencia implica un ahorro de $ 293.000 millones, o bien, el 3% de la base monetaria. Para el cálculo no contemplamos nueva esterilización que pudiera ampliar el stock de pases.

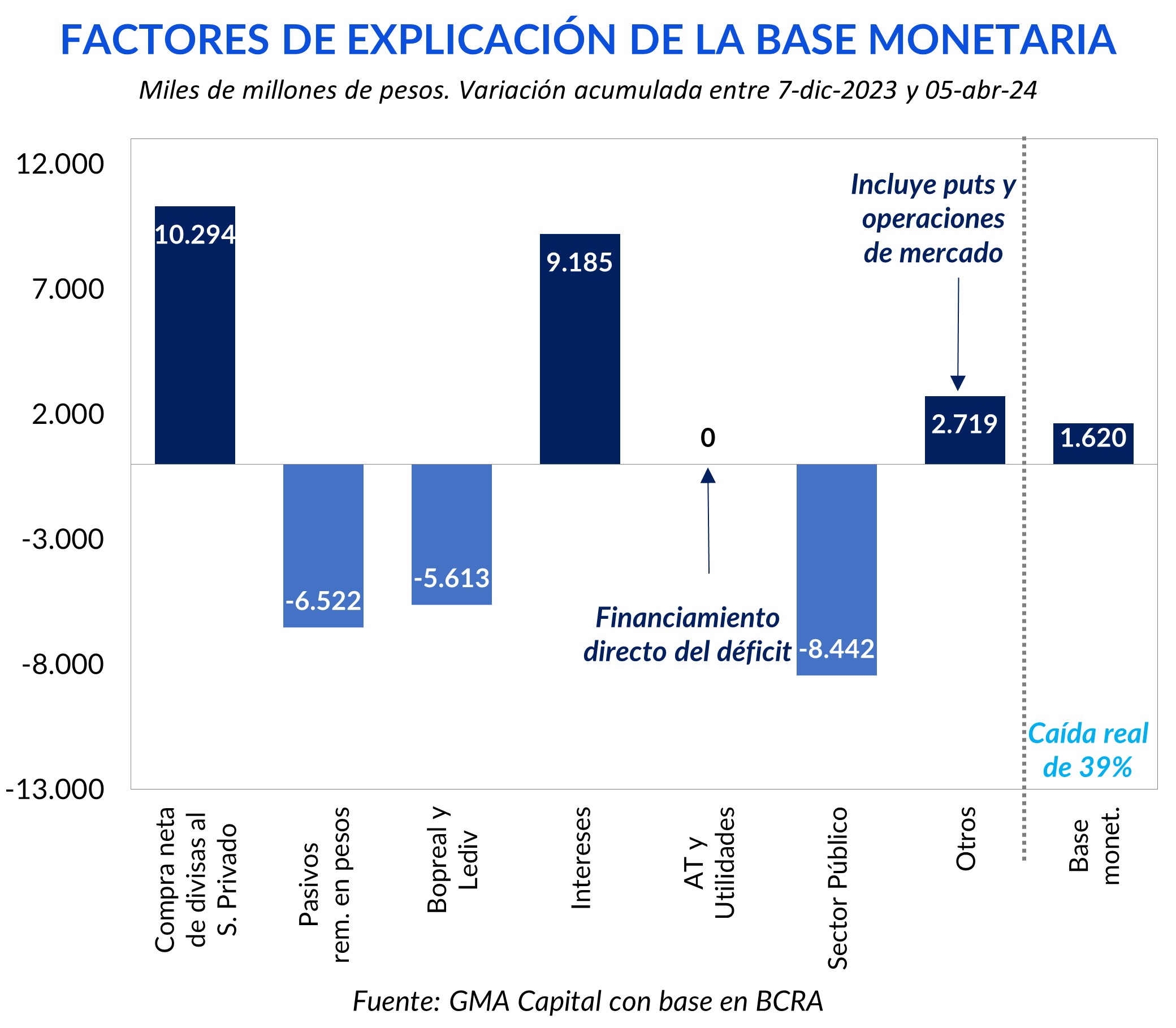

Desde el 7 de diciembre de 2023, la expansión por el pago de Intereses ($ 9,2 billones) y Otros ($ 2,7 billones), fue contrarrestada por el factor de Bopreal y Lediv ($ 5,6 billones) y la captación de nuevos pases ($ 6,5 billones).

Es destacable el rol del Sector público como principal “aspiradora” de la base monetaria (vía rescate de bonos en manos del BCRA gracias a licitaciones con exceso de pesos y al superávit financiero), capturando $ 8,4 billones y compensando parte de la expansión de la principal canilla de emisión, la Compra neta de divisas al sector privado ($10,3 billones).

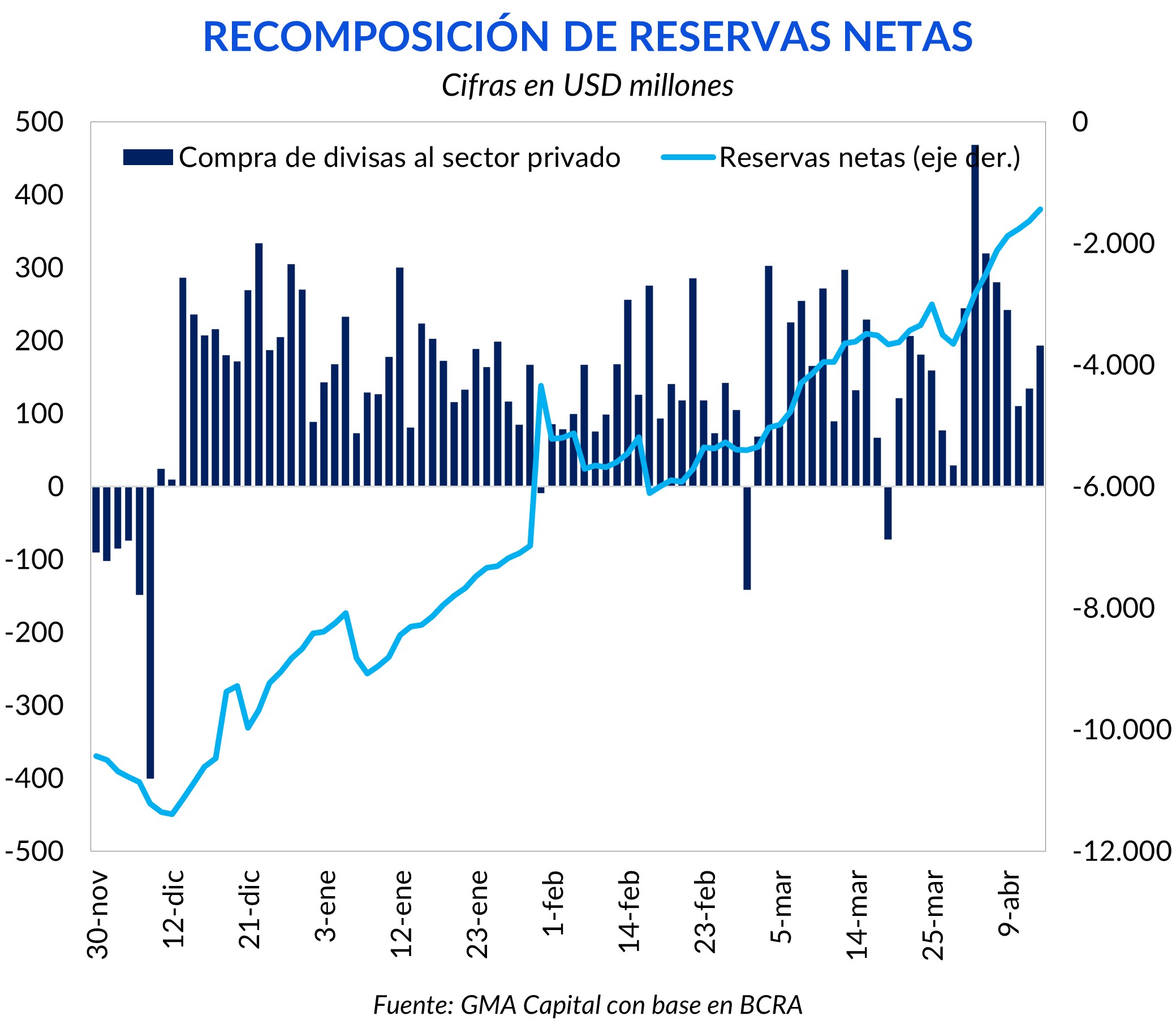

La licuación de los pasivos monetarios es sólo una arista del saneamiento de la hoja del balance del BCRA. En el lado izquierdo de la “T” contable, la recomposición de divisas es un objetivo primordial para las autoridades monetarias. Por las compras efectuadas en el MULC, desde el 13 de diciembre la entidad acumula USD 13.365 millones, provocando que las reservas netas alcancen los USD -2.200 millones, por encima de las metas impuestas por el FMI, quien exige llegar a agosto con al menos USD -3.622 millones.

Dentro del paquete de anuncios recientes, la entidad monetaria destacó la desactivación del swap con el BIS. El stock al 7 de abril era de USD 392 millones, mientras que al 23 de noviembre alcanzaban los USD 3.117 millones. La cancelación del capital adeudado provocó un ahorro anual en carácter de intereses de USD 10 millones.

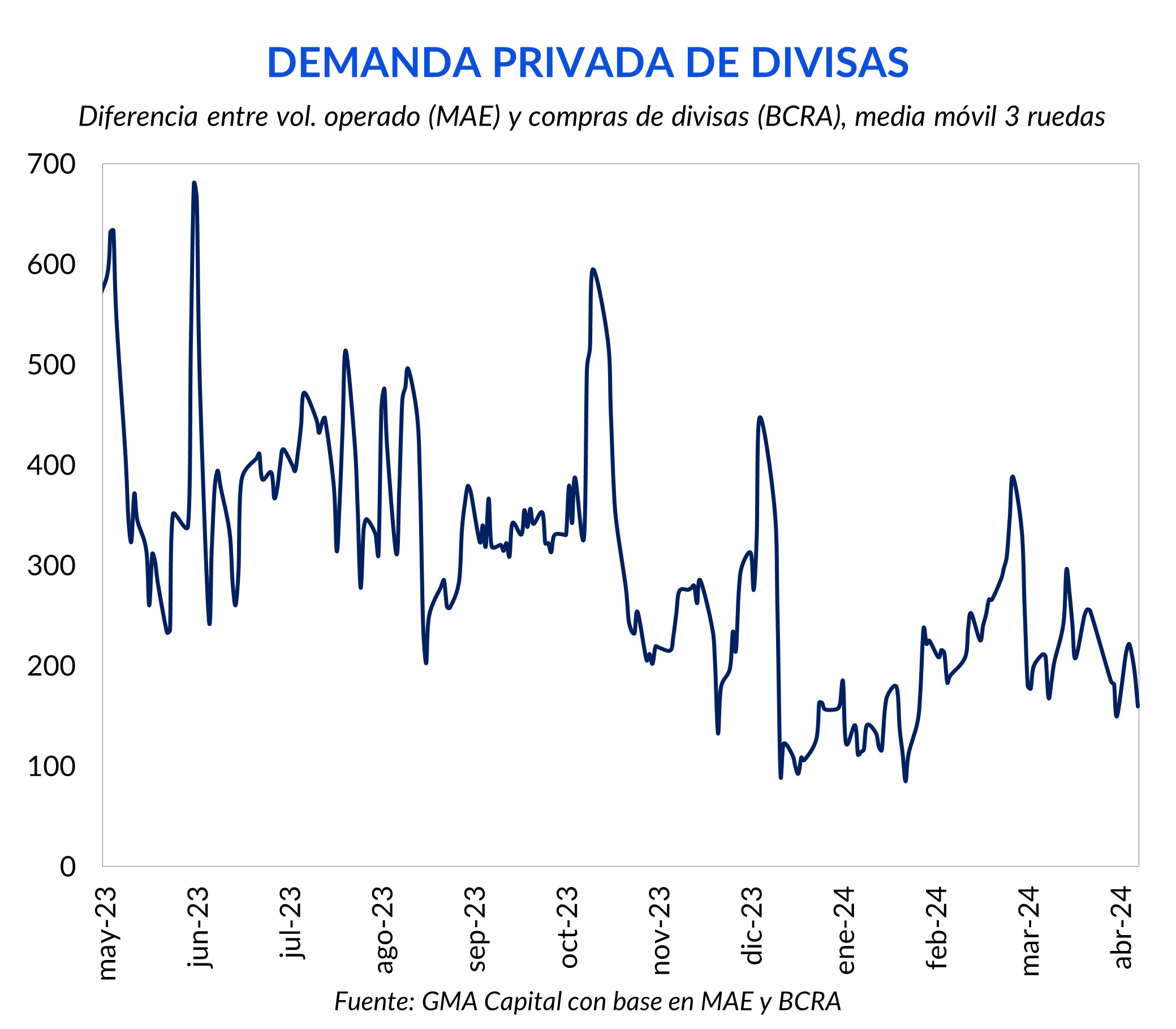

Sin embargo, parte de esta rápida recuperación de divisas es producto de la vigencia del cepo. Es que la demanda privada de divisas, a pesar de haber rebotado desde los mínimos de fines de enero, aún permanece baja.

En este contexto, el equipo económico es el primero en saber que “no falta tasa, sino que sobra cepo”, y por ello se anima a, de manera gradual, flexibilizar algunas restricciones.

En el conjunto de decisiones de esta semana, la autoridad monetaria decidió reducir el plazo de pago a 30 días de las importaciones para las PyMes (antes era un cronograma escalonado de 30, 60, 90 y 120 días) y la posibilidad de pagar por anticipado el 20% si se trata de compras de bienes de capital. En este sentido, las medidas deberían inferir en un incremento de la demanda privada de divisas. Por otro lado, para que la velocidad de acumulación de divisas del BCRA se mantenga constante, la oferta de exportadores debería crecer al menos al mismo ritmo.

En la vereda del mercado, la baja de tasas en sí no tuvo un efecto directo sobre las cotizaciones de los dólares financieros. Consideramos que la política fiscal es el ancla del programa económico. Es una variable que juega un rol preponderante para la construcción de credibilidad y estabilidad de expectativas y, como destacamos previamente, compensa los resultados expansivos de la política monetaria.

En este ecosistema sin dominancia fiscal, algo pocas veces visto en la historia argentina, el impacto de la decisión de tasa está mucho más amortiguado que en otras condiciones. Así, ni la nominalidad de la economía ni el dólar podrían sentir el impacto en el corto plazo.

Sin embargo, podría haber focos de riesgo en el margen. Podríamos empezar a ver algún cambio de ritmo en la marcha de la cotización financiera ante sorpresa en el ritmo de desinflación (el mercado es muy optimista) y alteraciones en los flujos.

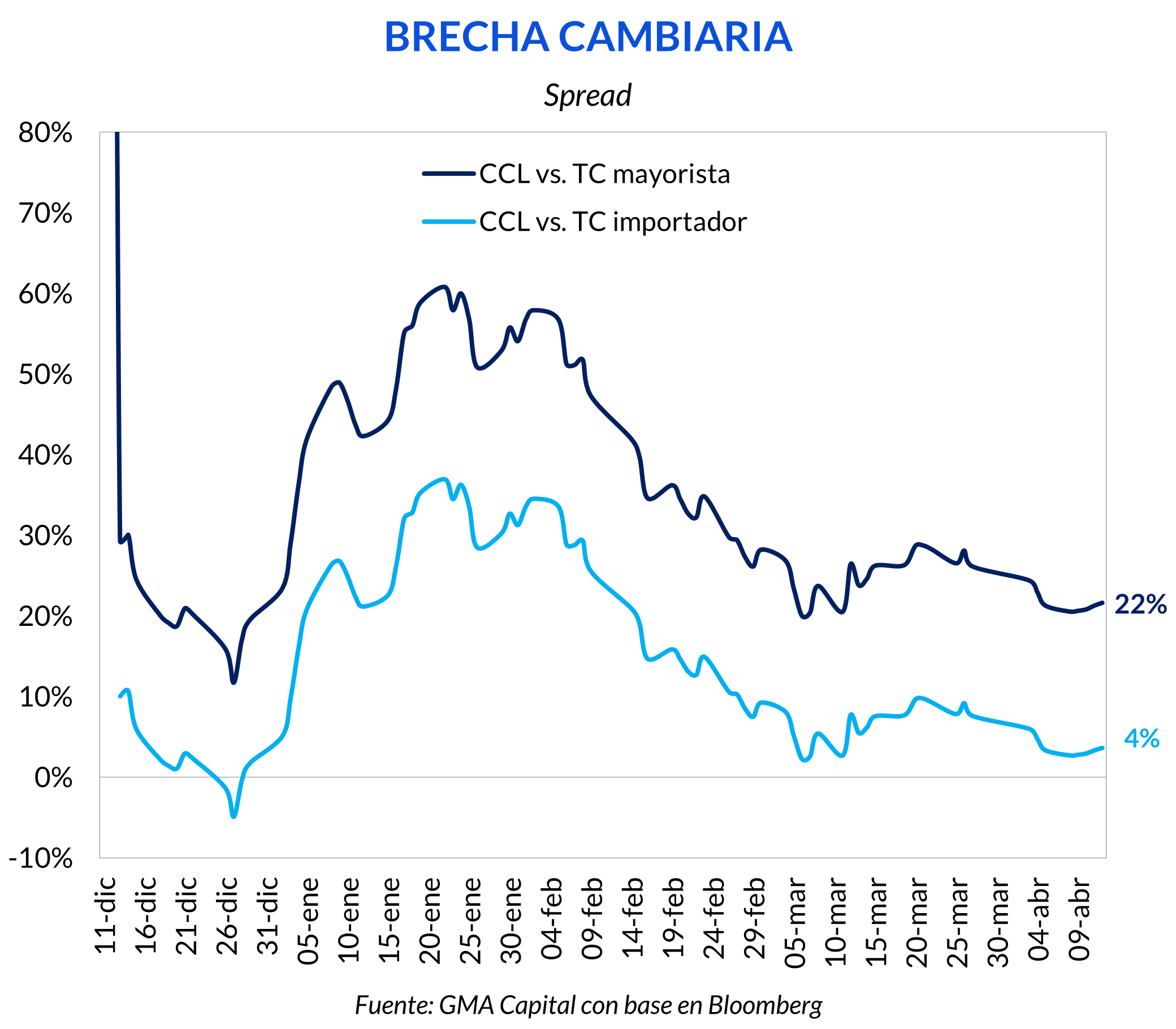

Por el lado de la demanda, la brecha con el tipo de cambio importador es de solo 4%, y en cualquier momento los importadores podrían tener incentivos para ir vía CCL y no MULC.

Por el lado de la oferta financiera, pero de origen comercial, hay tres amenazas. Uno, el TCRM efectivo de los exportadores con el esquema “blend” es el más bajo en 2 años. Dos, la tasa de financiamiento se acerca peligrosamente al ritmo del crawling peg. Y tres, la descarga de dólares por la parte comercial tiene una fecha límite estipulada por las metas del FMI, siendo junio de este año el deadline para dar fin al esquema diferencial. Esto podría generar inconsistencias en la temporada de liquidación de la cosecha gruesa.

Otra cuestión que podría despertar de la hibernación al CCL es la cada vez menor cobertura que ofrecen los instrumentos en pesos. Es que a partir del 15 de abril los encajes de las cuentas remuneradas FCI incrementan de 0% al 10%, lo que implica que el rendimiento de los FCI Money Market bajará, no sólo por el recorte de tasas, sino también por la mayor cantidad de pesos que no devenguen tasa. Sin tasa a la que remunerar los pesos, el costo de los inversores por dolarizar sus carteras disminuye. Para poner en contexto de magnitudes, los activos bajo administración de los FCI Money Markets suman $ 18,04 billones, y representan el 56% de la industria.

Mientras el BCRA anunciaba el recorte de tasas e influía en el tramo corto de la curva en pesos, el Tesoro, amparado por la vigencia del cepo, buscaba operar sobre el tramo largo. En rigor, ofrecía 2 nuevas Lecaps, la reapertura de un Boncer a 2025 y un bono atado a la evolución del tipo de cambio A3500 con vencimiento a junio del 2025. Al final del día, el Tesoro emitió $ 3,0 billones, consiguiendo un financiamiento neto por $ 2,45 billones. Esta suma será destinada para comprar dólares y así asegurar el pago de los Globales y Bonares.

En detalle, se emitieron $ 1,7 billones del TZXD5 a -13,3% TNA, $ 0,7 billones de la Lecap a octubre a 4,75% TEM y $ 0,6 billones de la Lecap a febrero a 4,5% TEM. El instrumento dollar linked quedó desierto, lo que fue una señal de que no hay apetito inversor por este asset class como antaño.

Más allá de las novedades previamente analizadas, el plato fuerte de la semana era el dato de inflación. Marzo marcó 11,0% mensual. Se trató de una suba inferior al 12,5% previsto por el REM, y fue la más baja desde octubre (8,3%). Asimismo, los precios acumularon una variación de 51,6% desde diciembre de 2023, mientras que, en la comparación interanual, el incremento fue de 287,9%.

Las divisiones que traccionaron la nominalidad al alza fueron Educación (52,7%), Comunicación (15,9%) y Transporte (13,0%). Por otra parte, Equipamiento y mantenimiento del hogar (5,0%), Restaurantes y hoteles (8,3%) y Recreación y cultura (8,5%) fueron las más rezagadas.

Además, es destacable que Alimentos y bebidas no alcohólicas trepó 10,5%, y debido a su ponderación superior al 25% para la construcción del índice, resultó ser la división con mayor incidencia.

En la segmentación por categorías, la sorpresa estuvo en la medición Núcleo, la cual retornó a cifras de un dígito, registrando una variación mensual del 9,8%. Estacionales creció 11,1%, dinamizado por los aumentos de las cuotas escolares. Por último, Regulados escaló 18,1%. Con esto, es el tercer mes consecutivo que esta categoría supera a la Núcleo, demostrando la mejora de la distorsión de los precios relativos.

¿Puede seguir la desinflación? Creemos que sí, pero tenemos dudas sobre las turbulencias que podría haber cuando el cepo, el gran aliado del Gobierno, sea desmontado.

¿Qué opina el mercado? Gracias a las nuevas Lecaps, la curva de tasa fija comienza a ser más robusta y permite hacer análisis de inflación implícita versus las expectativas de los consultores económicos.

Bajo esta mirada, la inflación breakeven entre Lecap y Boncer señala tasas mensuales promedio de entre 7,8% y 6,5%. En cambio, la nominalidad del REM plasma números más elevados: 9,3% mensual para fin de 2024 y 6,8% para dentro de un año.

Con esto presente, creemos que hay mayor valor en la curva indexada (paga una tasa real, aunque negativa, expost) que en la de Lecap (exante y con precios que descuentan que “todo va a salir bien”).