Todo cambió políticamente, pero todo sigue igual en la economía

En la última semana el oficialismo sufrió el primer revés en el Congreso. Tras la aprobación de la Ley de Bases en la votación general, el debate en particular en la Cámara Baja duró solamente algunas horas. Solo llegaron a tratarse cinco de los más de 300 artículos. Luego del rechazo de algunos incisos, el oficialismo tomó la determinación de mandar a comisión todo el proyecto y no volver a tratarlo. Este suceso deja al desnudo una realidad que aqueja al Gobierno: ser una hiperminoría legislativa.

Lejos de dramatizar el traspié legislativo, el ministro de Economía buscó poner paños fríos sobre el asunto y relativizar su impacto. Con un timing digno de un trader, Luis Caputo se movió con celeridad para influir sobre las expectativas del mercado. Según su visión, el rechazo de la Ley de Bases tuvo un efecto insignificante en el objetivo más próximo del Gobierno, es decir, alcanzar el déficit cero.

En un andarivel diferente, la marcha de ciertas variables mostraría que la macroeconomía está “sanando”. Destacamos el compromiso fiscal, la recomposición de reservas, la reducción del desequilibrio monetario, las expectativas de desaceleración del IPC y el efecto contractivo sobre la demanda derivado de la recesión.

En la última semana el oficialismo sufrió el primer revés en el Congreso. Tras la aprobación de la Ley de Bases en la votación general, el debate en particular en la Cámara Baja duró solamente algunas horas. Solo llegaron a tratarse cinco de los más de 300 artículos. Luego del rechazo de algunos incisos, el oficialismo tomó la determinación de mandar a comisión todo el proyecto y no volver a tratarlo.

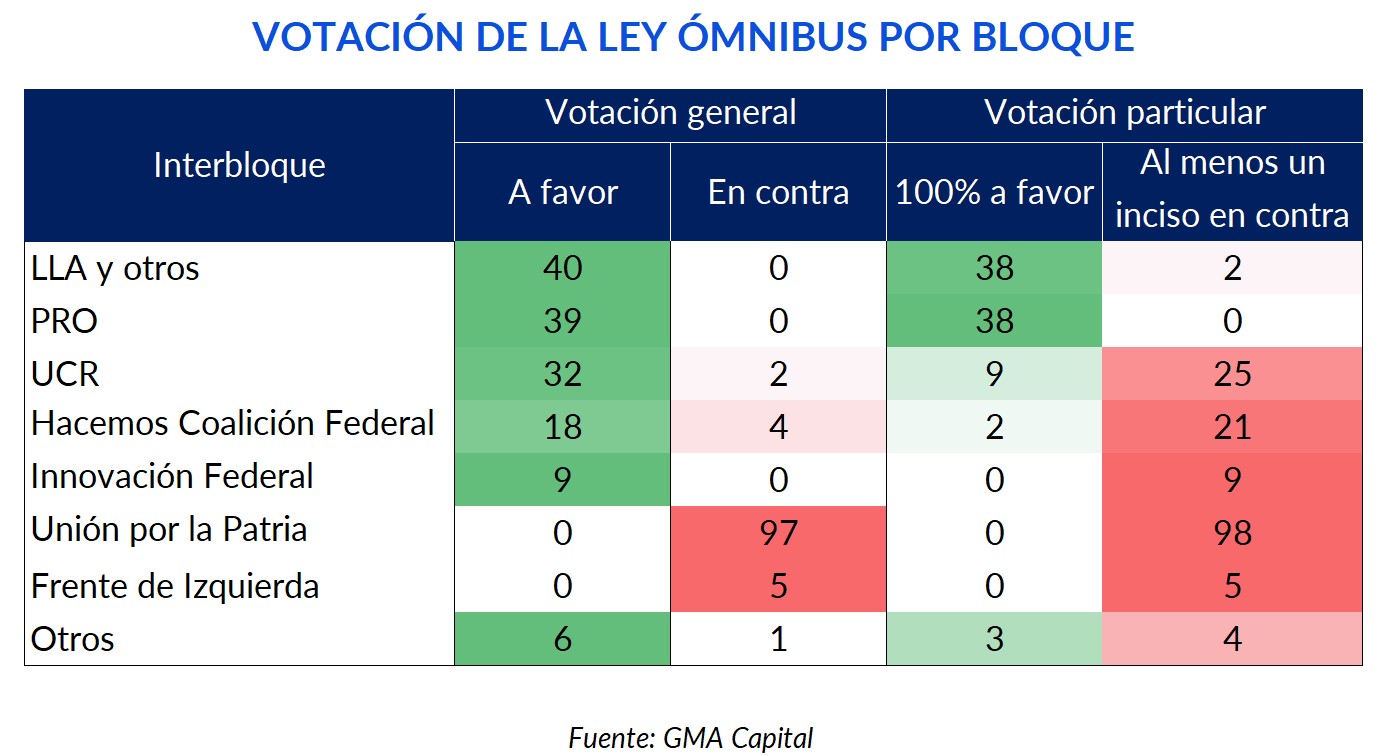

Este suceso deja al desnudo una realidad que aqueja al Gobierno: ser una hiperminoría legislativa. Aun considerando el bloque de Píparo, La Libertad Avanza suma solo 40 diputados. Es decir, apenas el 15% de la Cámara.

La decisión de volver a foja cero con el proyecto sería un indicio tanto de la falta de pericia en las negociaciones como de cierta ingenuidad. Como si el hecho de haber obtenido el 56% de los votos en el ballotage (pero solo 30% en las elecciones generales) sea condición suficiente para imponer condiciones en el Congreso.

O quizás el oficialismo haya imaginado que contar con funcionarios ajenos a su entorno y haber reducido el megaproyecto de más de 600 a 382 artículos eran razones más que válidas para aprobar el proyecto en su totalidad. Nada más lejos de la realidad.

Lo cierto es que ni siquiera el oficialismo logró el apoyo incondicional de los propios: el bloque de Píparo rechazó uno de los incisos del proyecto. Curiosamente, el PRO fue más leal. Todos sus diputados aprobaron la ley en General y cada uno de los artículos tratados hasta el cese. En cambio, las rispideces sí se dieron con bloques como el de la UCR, Hacemos Coalición Federal (HCF) e Innovación Federal.

Si bien en la votación general 32 de los 34 diputados radicales habían apoyado el proyecto, solo 9 aprobaron la totalidad de los artículos en tratados en particular. Esta reversión fue aún mayor en HCF: más del 80% de los legisladores de ese interbloque había dado su visto bueno en la votación general, pero al tratarse cada artículo solo Pichetto y Lopez Murphy aprobaron sin peros.

Lo más evidente vino del interbloque Innovación Federal, que responde a algunos gobernados vinculados al peronismo. Los 9 diputados de este bloque habían aprobado el tratamiento de la ley en general. Y en al menos uno de los cinco artículos tratados este martes, todos esos diputados bajaron el pulgar.

Lejos de dramatizar el traspié legislativo, el ministro de Economía buscó poner paños fríos sobre el asunto y relativizar su impacto. Con un timing digno de un trader, Luis Caputo se movió con celeridad para influir sobre las expectativas del mercado.

Según su visión, el rechazo de la Ley de Bases tuvo un efecto insignificante en el objetivo más próximo del Gobierno, es decir, alcanzar el déficit cero. Recordemos que hace casi dos semanas el mismo Caputo había anunciado la eliminación del capítulo fiscal del megaproyecto de ley, medida que le costó a Hacienda cerca de 1,8% del PIB.

Además, matizó este efecto destacando dos hechos. Primero, el cálculo del PIB habría dado más alto, lo que representaría un alivio de 0,2% del producto en materia de ajuste. Segundo, la reintroducción del impuesto a los combustibles implicaría una mejora en las arcas del Estado de medio punto del PIB, reemplazando así en términos de magnitud a la extensión de retenciones a productos no agrícolas.

Siempre con la idea de traer sosiego al nerviosismo de los inversores sobre el “delivery” fiscal, también anticipó que en enero el Tesoro habría registrado superávit financiero, pese al pago de intereses en concepto de Bonares y Globales por más de USD 1.500 millones.

En definitiva, el ministro recalcó que los objetivos de la Ley apuntan a reformas más de mediano plazo, eficientizar procesos y dinamizar la economía. Sanear el descalabro macroeconómico, lo más urgente para los inversores, sigue siendo el objetivo fundamental de esta gestión.

La paliza en la arena del Congreso, que demuestra el lado flaco del Gobierno en el terreno parlamentario, contrasta de alguna manera con la evolución de las variables económicas. Si bien las cuentas están lejos de ordenarse, la evolución de algunas métricas resulta ser mucho más suave que el que se esperaba en la previa. Además de la promesa de superávit financiero en enero, otras aristas de la macro muestran resultados favorables.

A continuación, mencionamos los aspectos más relevantes que invitan a pensar que habría luz al final del túnel.

Si el primer compromiso de esta gestión es el equilibrio financiero, podríamos decir que el segundo es sumar USD 10.000 millones en 2024, tal como lo fuera prometido al FMI.

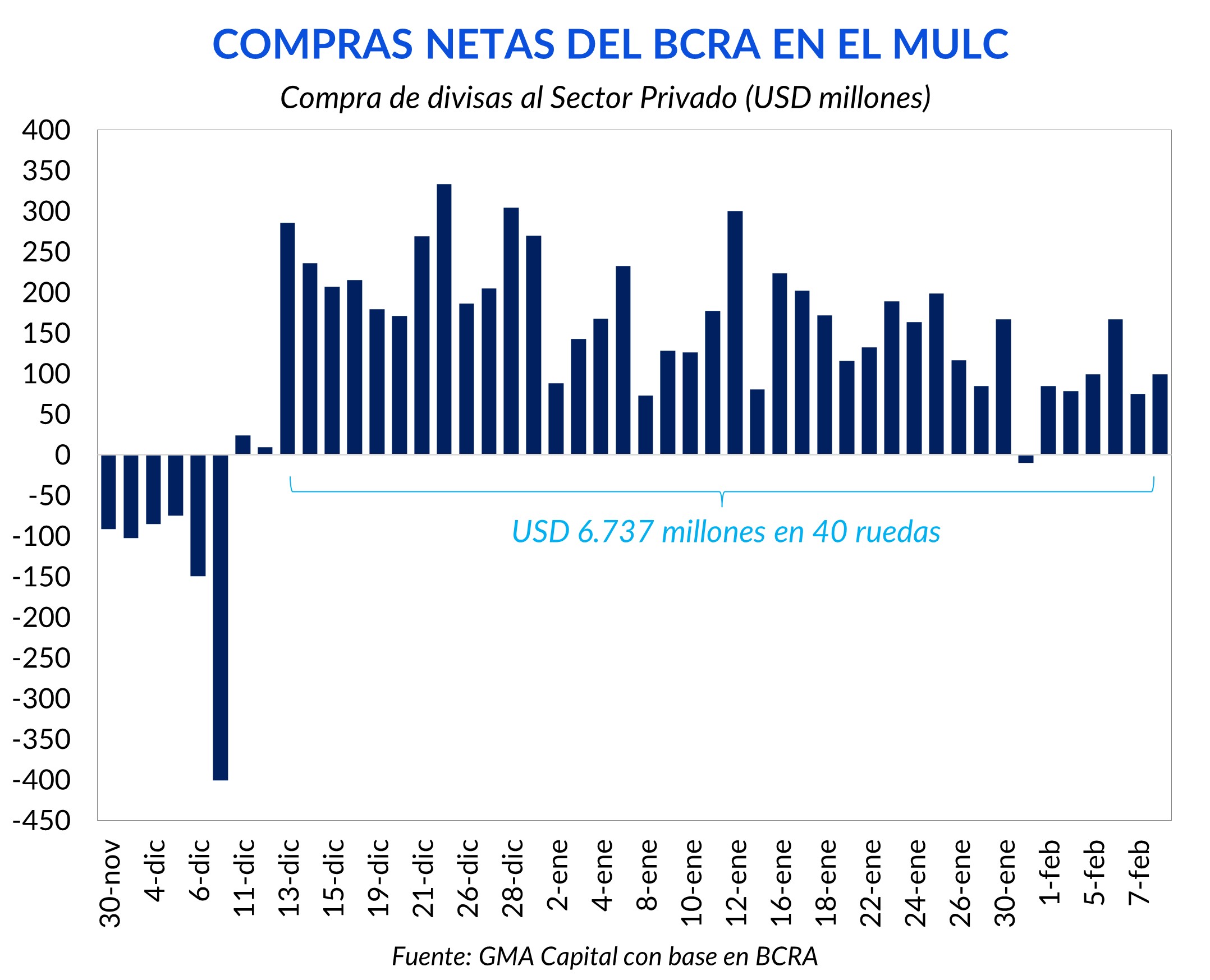

Los números avalan esta hipótesis. El BCRA acumula un saldo neto positivo en el mercado de cambios de USD 6.737 millones desde la devaluación del 13 de diciembre, de los cuales USD 3.875 millones se explican por compras netas en 2024. De esta manera, desde la devaluación las reservas netas se fortalecieron en USD 5.769 millones.

¿El costo de esta dulce cosecha? La imperturbable dureza del cepo en el flujo de comercio exterior. Es que diciembre fue el peor año en términos de pagos de importaciones desde que se poseen datos (2003). El cambio de SIRA a SEDI generó una pausa del acceso de los privados al MULC que fue aprovechado por el Central para maximizar la acumulación de divisas.

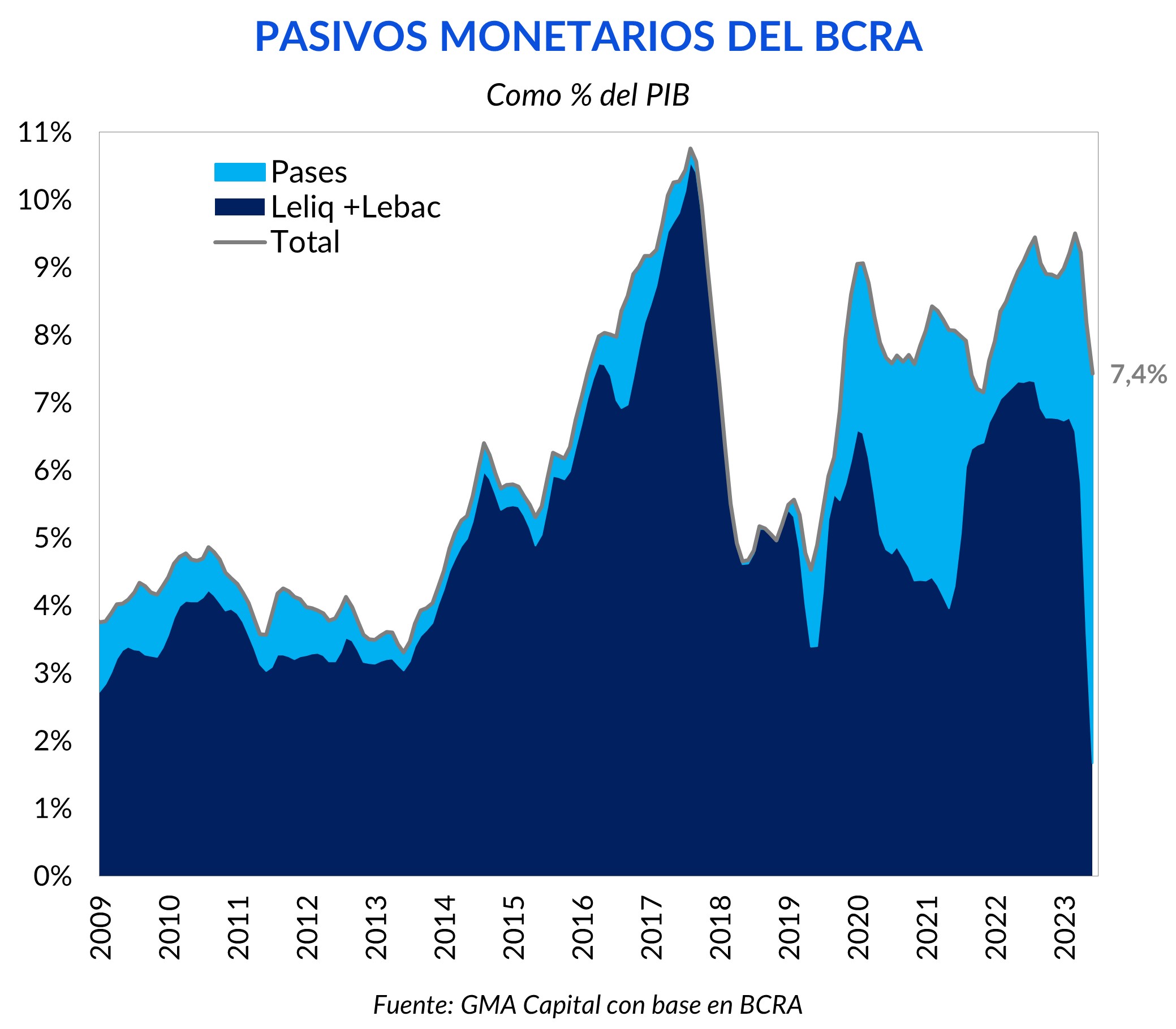

Paralelamente a la recomposición de reservas, el objetivo de sanear el balance contable en Reconquista 266 sigue su rumbo. A través de la recompra de títulos en manos del BCRA realizada por el Tesoro ya se absorbieron $ 5,6 billones. La emisión de Bopreales también hizo un trabajo crítico para aspirar pesos. Las licitaciones de la Serie 1 aspiraron $ 4,1 billones, y el primer llamado de la Serie 2 ya se llevó $ 216.000 millones.

Mientras tanto, en los primeros dos meses de gestión la base monetaria en términos netos se expandió apenas $ 489.000 millones, motorizada en gran parte por la compra de divisas. ¿Y las Leliq y Pases? Si bien las letras de liquidez dejaron de existir como tales, el total de estos pasivos aumentó en $ 6,8 billones. Pero que el lector no se deje engañar por la nominalidad: en términos reales la partida de pasivos remunerados en pesos se redujo 22%. Así, mientras que en noviembre había representado 9,2% del PIB, hacia finales de enero ese acervo se había reducido a 7,4%.

En esto, la tasa de interés de referencia de 100% (TNA) hizo un aporte nada despreciable para licuar estos pasivos. Como no existe almuerzo gratuito, las autoridades asumieron el riesgo de que el rechazo por el peso se incremente y la brecha se recaliente.

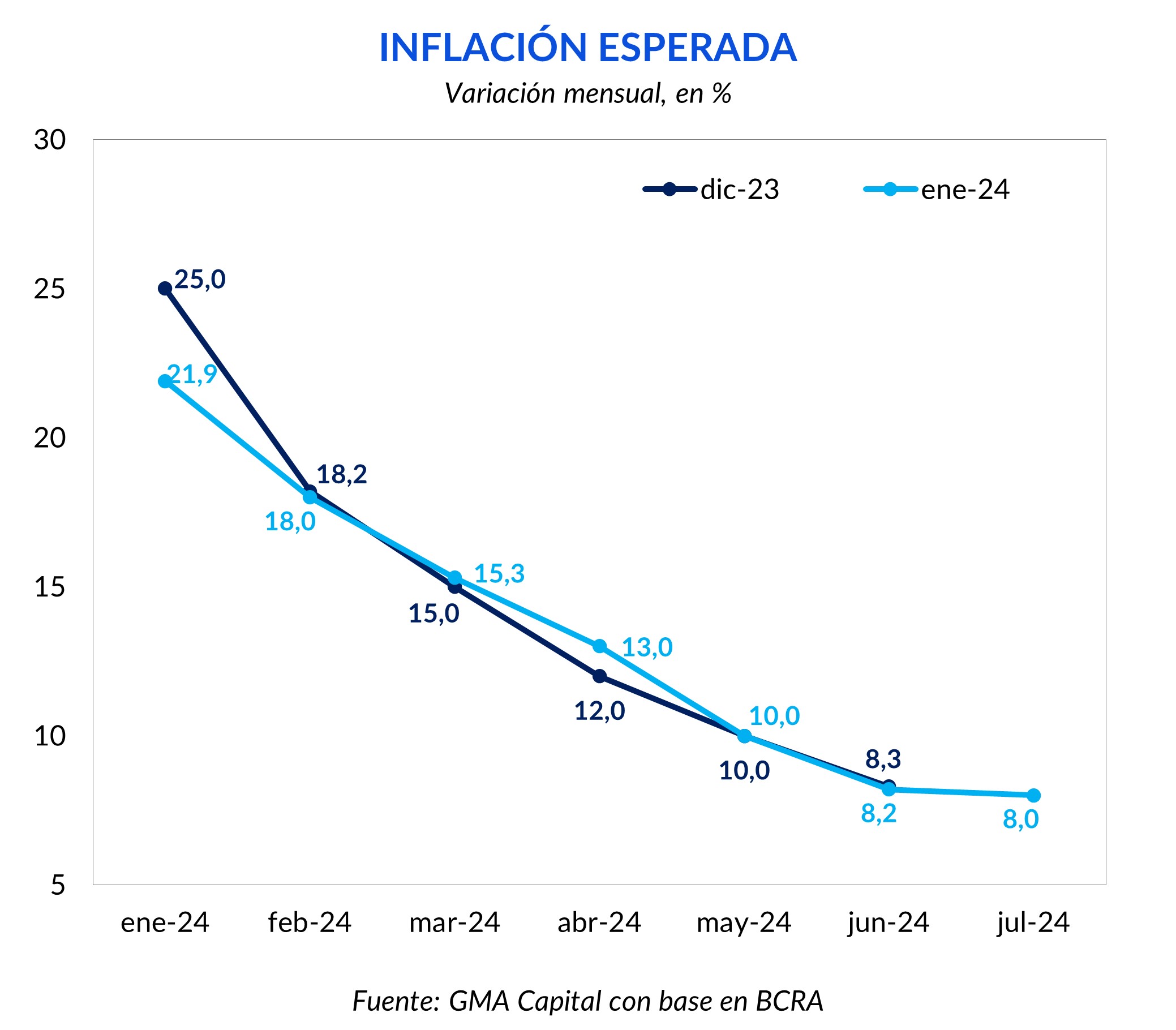

El consenso del mercado señala que lo peor en materia del aumento del costo de vida ya habría pasado. De acuerdo con el último Relevamiento de Expectativas de Mercado (REM) de enero, los analistas esperan que el aumento de precios de enero haya sido 21,9% (mediana). Al igual que el pronóstico del mes anterior, estipulan una desaceleración sostenida de cara al próximo semestre.

De cumplirse estas proyecciones, la inflación volvería a un dígito mensual en junio. En paralelo, y pese al rechazo de la Ley Ómnibus, el repricing de los activos CER no parece indicar un quiebre en este consenso de desaceleración sostenida.

No obstante, con el ajuste de tarifas de transporte en la zona metropolitana (el boleto mínimo pasó de $ 77 a $ 270) y la eliminación de los subsidios por este concepto fuera del AMBA, febrero podría exhibir alguna sorpresa, especialmente por el lado de los precios regulados.

Al respecto, el IPC de CABA mostró un avance de 21,7% en el segundo mes del año, traccionado Bienes (24,2%) y no por Servicios (19,6%). En tanto, Estacionales se incrementó 34,5%, Regulados 22,3% y el componente núcleo 19,7%.

Si bien el overshooting cambiario de diciembre fue pensado en parte para permitir cierta apreciación posterior, lo cierto es que en estos dos meses de gestión el tipo de cambio real ya se encareció 33%. El precio del dólar actual se encuentra en un nivel cercano al que heredó la gestión anterior.

En tanto siga vigente el crawling peg de 2% mensual, la desaceleración nominal se vuelve una condición necesaria para que el Gobierno evite una nueva devaluación antes de unificar el mercado de cambios. Si bien la licuación de los agregados monetarios despeja el norte hacia una unificación (porque erosiona el potencial excedente de pesos), este ritmo de devaluación y, en particular, la presión sobre la brecha (motivada por la tasa real negativa) complejizan este objetivo.

Se sabía que “destapar” la olla de precios relativos iba a generar consecuencias negativas sobre el producto y los bolsillos. Los últimos datos, que adelantan lo que será el dato oficial de actividad, no se salieron del libreto.

En diciembre la construcción se desplomó 8,8% mensual (desestacionalizado), mientras que la industria cedió 5,4% en el mes. Ambos registros se hundieron 12,2% y 12,8% interanual respectivamente. Por su parte, las ventas minoristas de PyMEs se desplomaron 28,5% interanual real y la recaudación de Impuestos a Créditos y débitos padeció un deterioro de 15,7% real interanual. A pesar del alto costo social, esto ayudaría a dar un alivio a las presiones inflacionarias.

En esta misma línea, en diciembre los salarios se desplomaron en promedio 13,7% real, tratándose así de la mayor caída registrada para un mes. Como consecuencia de esto, la caída del consumo ayudará a enfriar los precios en el margen. Tras seis años seguidos de pérdida del poder adquisitivo, el gobierno enfrenta un delicado trade-off entre caída del consumo (que podría ayudar a contener la nominalidad) y la impaciencia social. En esto, es imperioso que el gobierno muestre resultados rápidos en el control de la inflación.

El revés parlamentario generó eco sobre el mercado argentino. Sin embargo, destacamos la presencia de efectos dispares y, por lo tanto, de una reacción menos agresiva que la que podría esperarse. Veamos.

Por el lado de la renta variable, si bien se trató de una semana favorable para el equity global (las acciones estadounidenses avanzaron 1% y el Bovespa subió 0,3%), los papeles locales acusaron el impacto idiosincrático. El S&P Merval en dólares recortó 8,6%. Los bancos fueron los más damnificados, con mermas de entre 11% y 18% en moneda dura.

De forma similar, la deuda soberana en dólares estuvo lejos de tener una semana soñada. Bonares y Globales cedieron en promedio 2,9% desde el shock legislativo. No obstante, la caída fue mucho más acotada que en el caso de las acciones.

¿A qué podemos adjudicar el distinto grado de ajuste entre la renta fija y variable? Por un lado, el contenido de la Ley de Bases apuntaba grosso modo a reformas de mediano y largo plazo, a través de una menor regulación de la economía por parte del Estado. A través de esto, se busca eficientizar procesos y dinamizar la economía. En definitiva, la desregulación intenta mejorar los grandes drivers de la valuación de las empresas: el crecimiento, la rentabilidad y el costo del capital. En esto, es natural que las acciones hayan sentido más el impacto.

Por su parte, si bien esto último es un factor importante para los bonistas, la principal razón que explica las bajas paridades es el desorden macroeconómico. Para los tenedores, es imperioso que Argentina alcance equilibrio fiscal cuanto antes para mejorar su solvencia. Y, tal como señaló Caputo, la Ley de Bases ya no incluía el capítulo fiscal, de manera que no hubo impacto directo por este frente tras el revés legislativo.

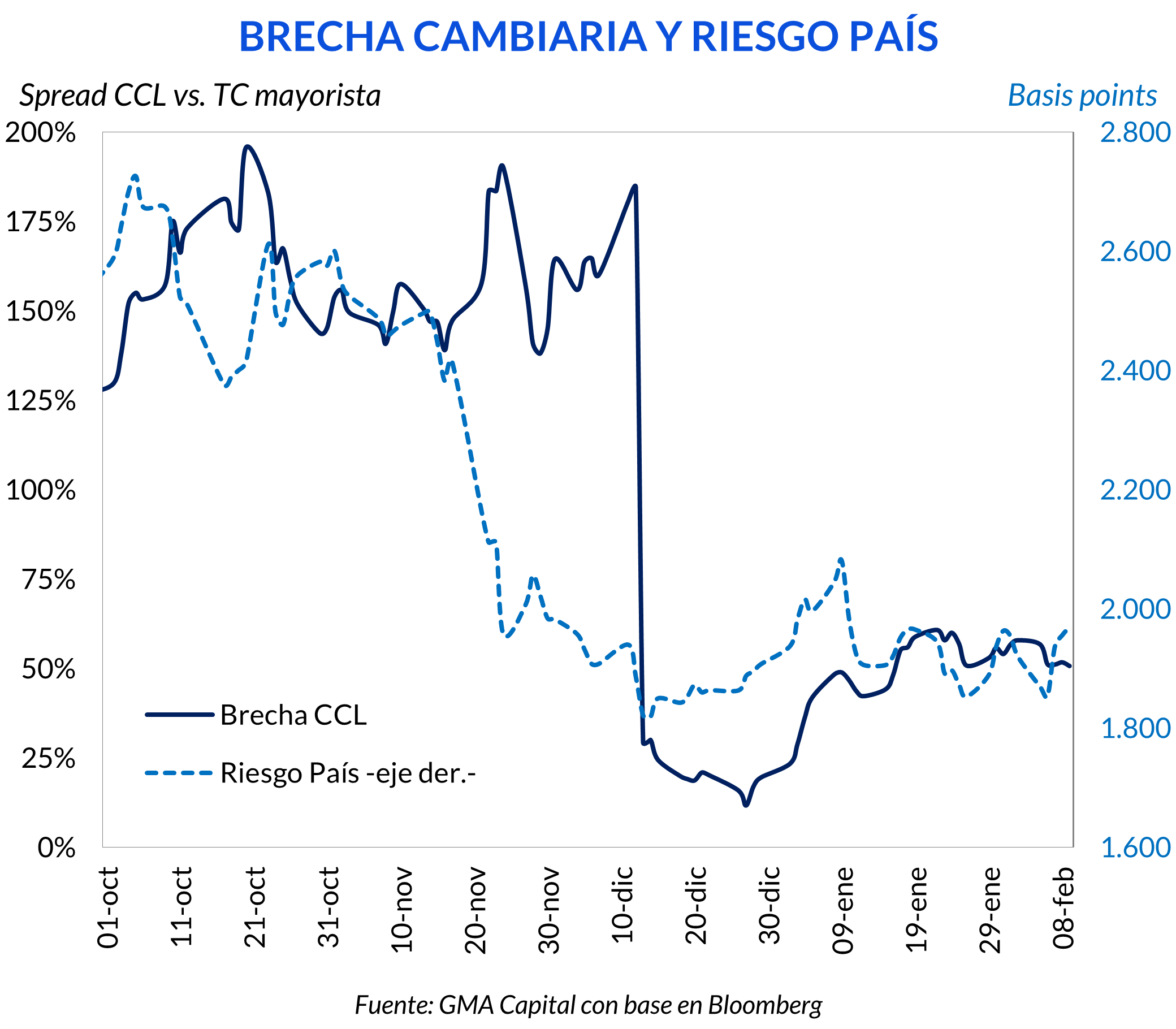

La dinámica del dólar, por su parte, estuvo en las antípodas de los activos mencionados. El “contado con liqui” con acciones retrocedió 4% en una semana. En ese lapso, la brecha cambiaria se desinfló desde 58% hasta 51%.

Nuestra interpretación es que el mercado de tipo de cambio financiero hizo caso omiso al terremoto legislativo. Sin asignarle una probabilidad significativa a un escenario de crisis política, los inversores prestaron más atención a los fundamentos que destacamos previamente (y que Caputo se encargó de enfatizar): el compromiso fiscal, la recomposición de reservas, la reducción del desequilibrio monetario, las expectativas de desaceleración del IPC y el efecto contractivo sobre la demanda derivado de la recesión.

No podemos dejar mencionar que esta semana el presidente Javier Milei descartó la posibilidad de dolarizar la economía en el transcurso de 2024 y sostuvo que esa medida “es el paso final de todo un proceso que arranca con el saneamiento del Banco Central”. La postergación de esta “inevitable” decisión también habría colaborado con la calma de la divisa.

Más allá de estos fundamentals, los eventos recientes pusieron en evidencia las dificultades que tiene (y tendrá) Milei a la hora de llevar a cabo su política económica. Si bien el presidente tiene convicciones claras, enfrenta un complejo desafío entre poder negociar y al mismo tiempo poner en práctica las reformas que demanda la economía argentina, en un contexto de especial convulsión social.