Cómo domar al mercado sin divisas

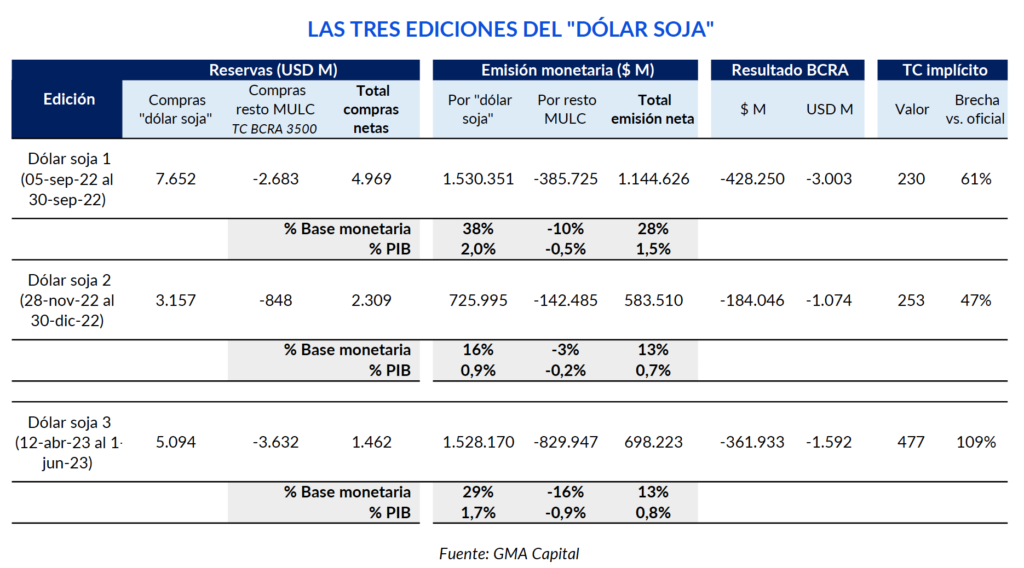

El “dólar soja 3” ya es cosa del pasado. Y si bien en las últimas jornadas de vigencia se vio una aceleración en la liquidación (el miércoles 31 de mayo sumaron USD 1.000 millones), el Banco Central logró acumular solo el 29% del total liquidado. Bajo esta métrica, hasta la fecha se trata del peor entre los tres Programas de Incremento al Exportador (PIE) vigentes.

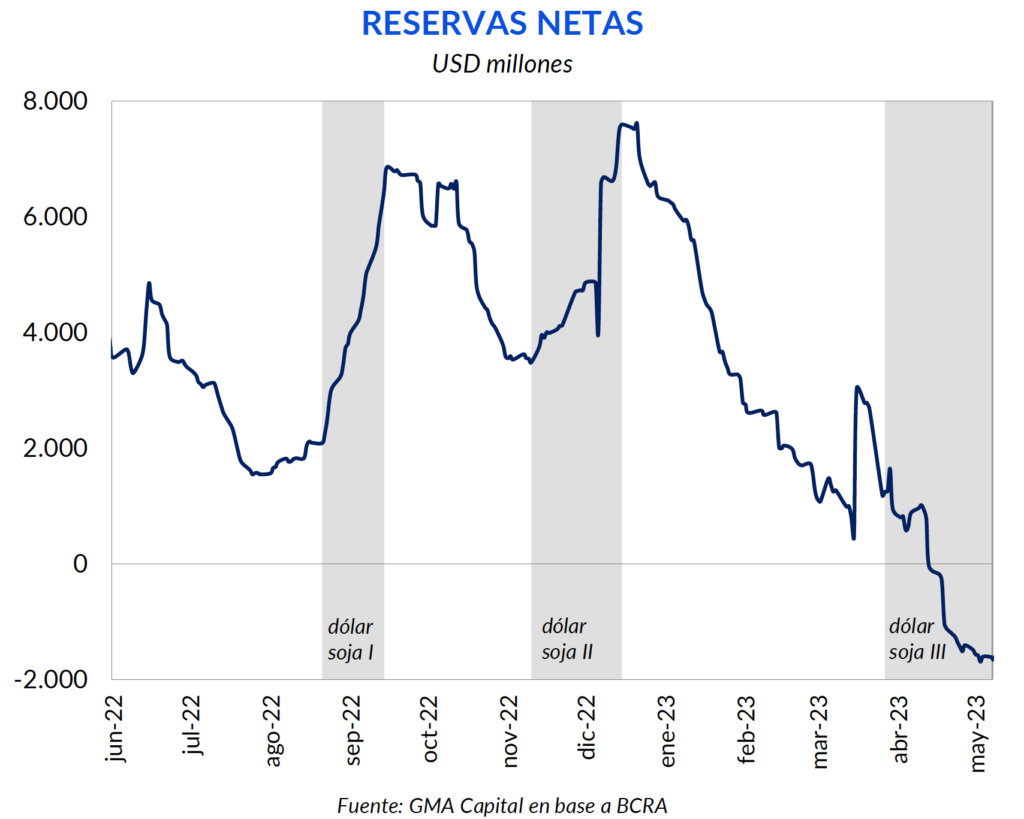

Esta magra performance siembra incertidumbre en el frente cambiario, dado que hoy las reservas netas son negativas en USD 1.600 millones y la expectativa de ingreso de divisas no es muy alentadora. En este contexto, el BCRA anunció nuevas restricciones al acceso de divisas en el MULC. En las antípodas de esta delicada realidad, sí parece que habría dólares para que el Gobierno pueda evitar mayor volatilidad cambiaria. ¿El prestamista? A contramano de las buenas prácticas diplomáticas, China y, probablemente, también el FMI.

En este sinsentido de política económica, se podría abrir una ventana a favor de algunas inversiones en pesos. Teniendo en cuenta que gran parte de la deuda pública está en manos del sector público y que el Tesoro probablemente convoque un canje voluntario, los nubarrones de evento de un crédito sobre la curva local empezaron a dispersarse.

La última jugada del Gobierno para incrementar las liquidaciones y, así, abultar las arcas del Banco Central de dólares no tuvo los efectos inicialmente esperados.

Al 1 de junio, el “dólar agro” dejó ventas acumuladas de USD 5.094 millones. ¿Se cumplió con el objetivo pactado? No del todo. Cuando comenzó a regir el tipo de cambio de $ 300 se estimaba que la liquidación únicamente de soja alcanzara USD 5.000 millones, monto estimado que ascendía a USD 9.000 millones incluyendo el resto de productos incluidos. Hasta la fecha, los USD 5.094 millones no corresponden solo a la soja. Para ver si en definitiva la meta fue alcanzada tendremos que esperar hasta el 31 de agosto, fecha en la que finaliza el “dólar agro” para todos los productos.

Pese al aumento en las últimas jornadas, el Banco Central no logró canalizar del todo esta mejora. Para tomar dimensión, vale la pena hacer la comparación con lo que dejaron las anteriores ediciones de “dólar soja”. En la primera, llegaron a liquidarse USD 7.500 millones, mientras que el Banco Central logró comprar en términos netos USD 4.969 millones (el 65%). La versión de noviembre y diciembre dejó una liquidación de USD 3.157 millones, mientras que durante dicho período las compras netas fueron de USD 2.309 millones (el 73% de lo liquidado). Bajo esta métrica, el “dólar soja 3” fue mucho menos exitoso. Si bien las ventas alcanzaron USD 5.094 millones, el Banco Central logró retener USD 1.462 millones, es decir, el 29% de lo liquidado. Esto significa que, de cada 3 dólares que vendieron los exportadores, el Central se quedó con casi USD 1.

El escaso éxito de la última edición también quedó plasmado en el tipo de cambio implícito de cada dólar que compró el Banco Central. Hacia septiembre, cuando regía el “dólar soja 1”, cada uno de esos USD 4.969 millones se pagaron a un tipo de cambio implícito de $ 230 (brecha del 61% contra el dólar oficial). Hacia noviembre y diciembre, los USD 2.309 millones netos implicaron un tipo de cambio implícito de $ 253 (brecha de 47%). Finalmente, para esta edición se emitieron $ 698.000 millones para que el Banco Central comprara USD 1.462 millones netos. Es decir, el dólar implícito de estas operaciones fue de $ 477 (brecha de 109%).

Contrario a lo que sucedió en las dos ediciones anteriores, el “dólar soja 3” no logró revertir la delicada situación de las reservas. Y hace 21 jornadas que el stock se encuentra en terreno negativo. De hecho, desde que entró en vigencia el esquema, las reservas brutas cedieron USD 4.300 millones. En cierta medida, esto se explica por los pagos netos a Organismos Internacionales (en especial al FMI): por esta partida las reservas se contrajeron USD 2.490 millones entre el 12 de abril y 29 de mayo. A su vez, también pesó la reducción de los encajes por USD 900 millones y por la categoría “Otros” (que incluye la intervención en el MEP y CCL que detallaremos más adelante) por USD 1.600 millones.

En definitiva, hoy las reservas netas merodean los USD 1.600 millones en negativo. Tendremos que seguir atentos las próximas jornadas para ver qué tan exitoso resulta ser el “dólar agro” sin las liquidaciones de la oleaginosa. Lo preocupante en términos cambiarios es que, sin este incentivo cambiario, la venta neta de divisas por parte del Banco Central pasó a ser casi una constante.

Como siempre, la compleja situación cambiaria concluyó en una nueva restricción por parte del Banco Central. Así como fuera aplicado a las empresas privadas en 2021, ahora las provincias solo podrán acceder al MULC para afrontar vencimientos de deuda por el 40% de las amortizaciones de capital. Si bien son 14 las provincias que emitieron deuda hard dollar, solo siete de ellas tienen que tienen vencimientos de capital en lo que resta del 2023 por un total de USD 462 millones. Es decir, el ahorro que permitiría esta medida es de apenas USD 277 millones. Y la provincia más afectada sería Córdoba, quien debe pagar USD 72 millones con dólares propios.

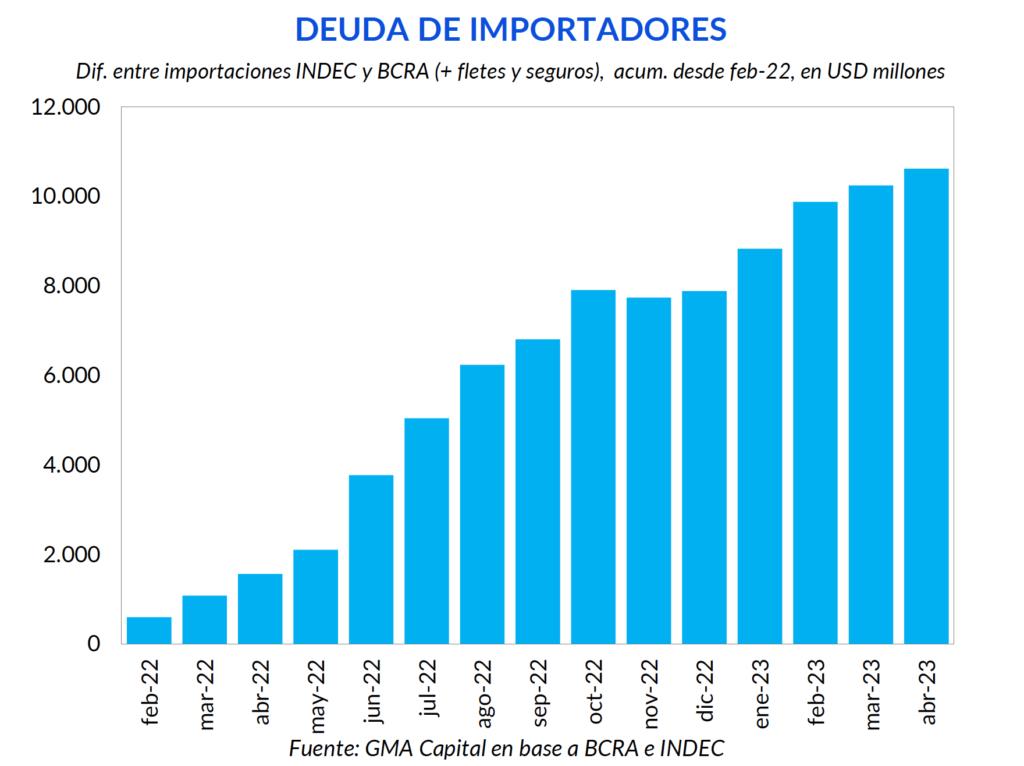

Adicionalmente, las restricciones del Banco Central para acceder al MULC no solo afectan a las formas de financiamiento, sino que comprometen directamente al nivel de actividad. En esta línea, del reciente Informe de Evolución del Mercado de Cambios del Banco Central podemos analizar la evolución de la deuda forzada a importadores. Desde febrero de 2022 comenzamos a ver una diferencia sostenida entre las importaciones devengadas (publicadas por el INDEC) y las efectivamente pagadas (publicadas por el BCRA). Esto es, en definitiva, deuda que acumulan los privados porque el Banco Central no les habilita el acceso a las divisas en el MULC (y tampoco de manera libre por la restricción cruzada). Así, en abril la deuda comercial de los importadores se incrementó en USD 370 millones, por lo que ya acumula USD 2.700 millones en lo que va de 2023 y USD 10.600 desde febrero de 2022.

Además, a través de una reciente regulación los pagos de servicios (incluidos los fletes) accederán al MULC 60 días después de la aprobación en SIRASE, es decir, el SIRA para los servicios. En otras palabras, la deuda forzosa a los importadores seguirá generando presión, comprometiendo así el nivel de actividad.

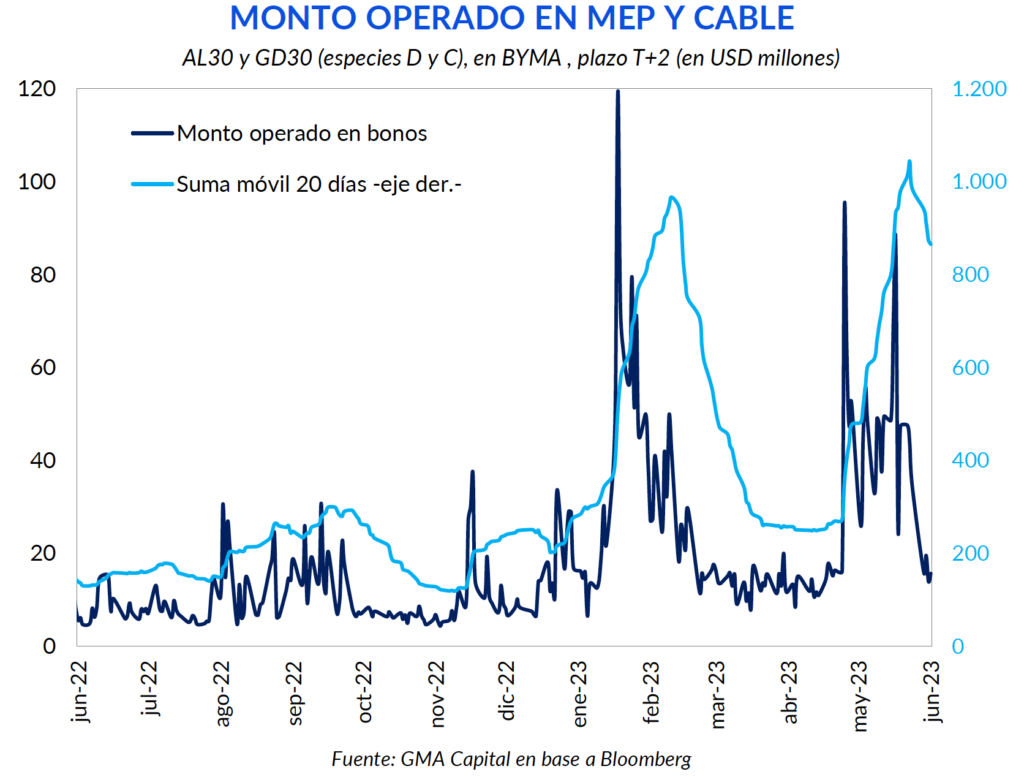

No hay divisas ni para pagar deudas ni para importar. Pero sí habría para asegurar la estabilidad cambiaria. Tras la última escalada de las cotizaciones financieras, el mismo Massa enfatizó en “usar todas las herramientas del Estado para ordenar la situación” (sic). A partir de ese momento, comenzó a verse un notable incremento en el volumen operado de los bonos en dólares. En este sentido, todo apunta a que el BCRA ha estado comprando bonos en dólares y vendiendo los mismos bonos para contener al MEP y al CCL. De hecho, neteando el volumen promedio de las jornadas previas, estimamos que la intervención del Gobierno desde esa fecha le consumió unos USD 790 millones. Y la reciente regulación RG 962 de CNV que impide las oportunidades de arbitraje entre los tipos de cambio de diversos instrumentos apunta a que la misma intervención sea más “eficiente”.

La estrategia oficial parece apuntar a contener al dólar todo lo que sea posible. En este sentido, las negociaciones con el FMI serán claves para darle fuerza a este objetivo. Mientras tanto, el Gobierno consiguió en China financiamiento neto por un monto cercano a USD 1.000 millones para proyectos de infraestructura. También logró negociar una ampliación del monto de libre disponibilidad del swap con China de USD 5.000 millones a USD 10.000 millones.

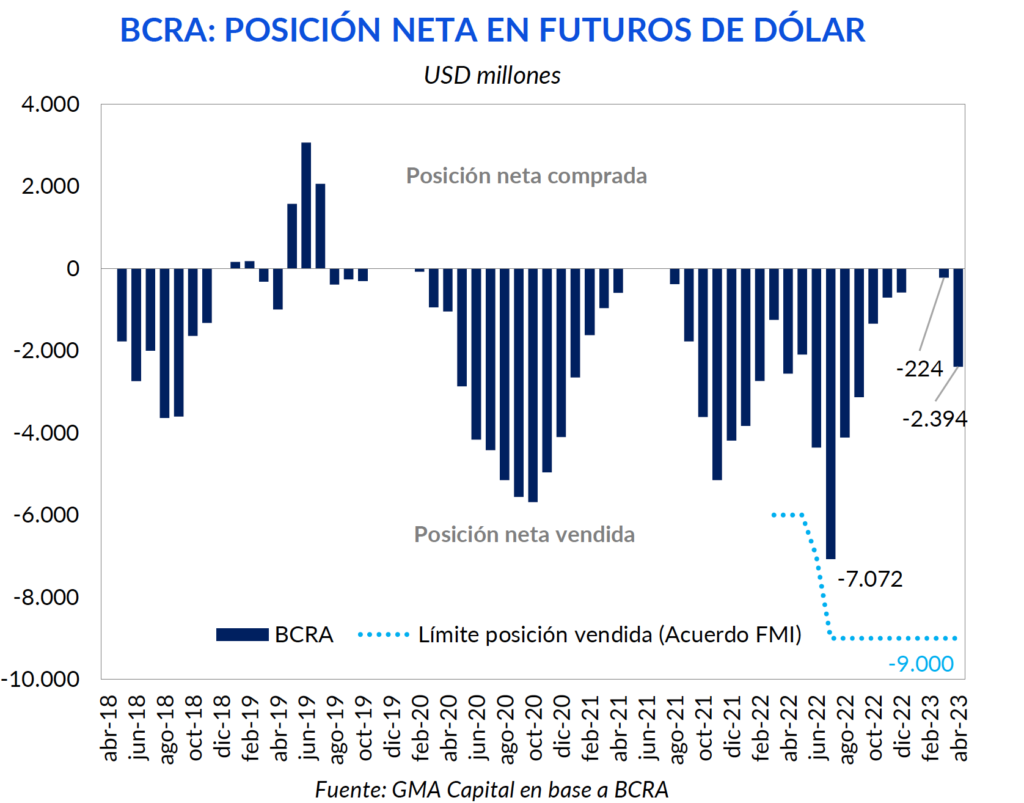

Una manera alternativa en la que el Banco Central puede intervenir sobre el mercado cambiario es a través de su posición de futuros. Al vender estos contratos, el Central busca paliar las expectativas de un salto cambiario a costa de una mayor potencial emisión de pesos.

Si bien en julio de 2022 la posición vendida marcó un máximo de USD 7.072 millones, a partir de ese momento llegó a reducirse casi a cero en febrero. Sin embargo, en los dos meses siguientes hubo un cambio de tendencia. Concretamente, de marzo a abril la posición short pasó de USD 224 millones a USD 2.394 millones. Es decir, en cuestión de un mes el Central amplió su exposición vendedora en más de USD 2.000 millones. Si bien la cifra está lejos del límite de USD 9.000 millones que establece el FMI, la velocidad justifica mirar de cerca esta variable.

Una vez ya vencido los contratos de mayo, el interés abierto en ROFEX en junio comenzó USD 531 millones por debajo del inicio del mes anterior. Este podría dar algún indicio de que la posición vendida del Central se redujo en el margen. Sin embargo, recién a finales del mes corriente se publicarán las cifras precisas.

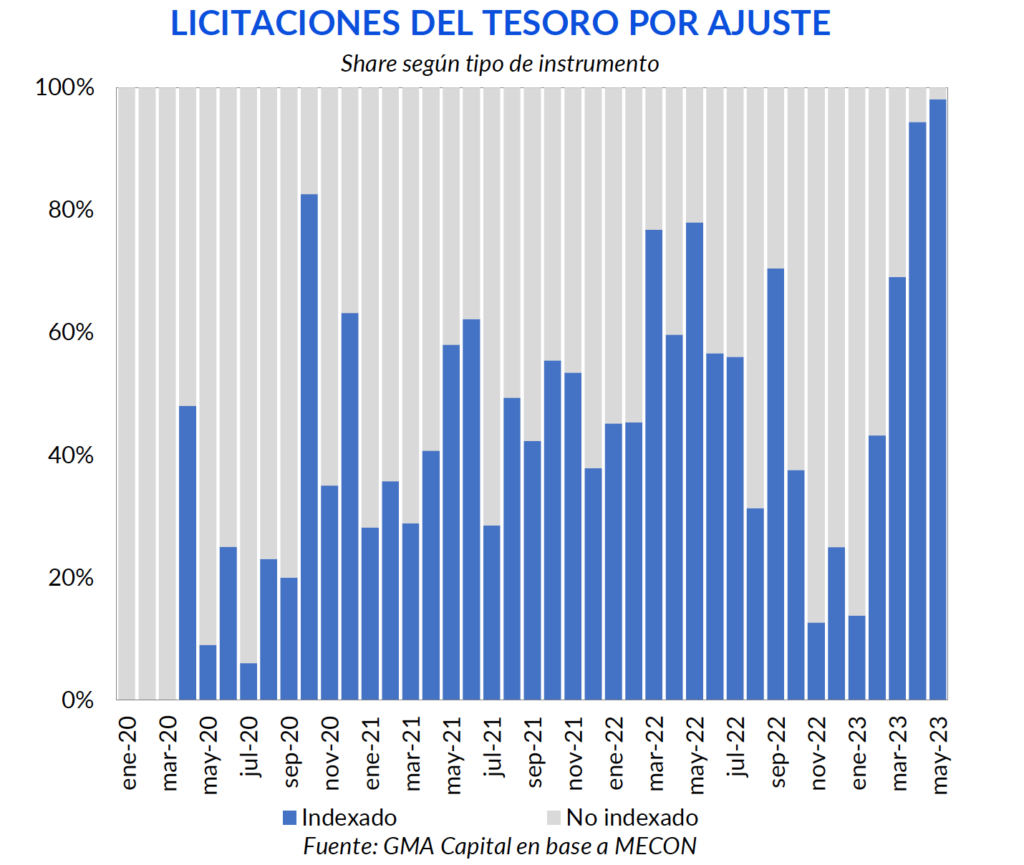

Con el resultado de la última licitación del mes, en mayo el Tesoro consiguió endeudarse por $ 502.000 millones, aun dejando de lado la importante intervención del Banco Central en las compras del mercado secundario. Lo curioso de estas licitaciones es que en todo mayo ni siquiera se ofrecieron letras a descuento (Ledes). Solo el 2% del financiamiento del mes estuvo explicado por instrumentos a tasa fija (Lelites), mientras que el 98% restante fue a través de instrumentos indexados. Concretamente, el 80% se explicó por instrumentos ajustados a CER, mientras que el 18% restante en instrumentos dollar-linked

Con la dinámica de los últimos meses, se está incrementando la carga indexada de la deuda pública. De hecho, el 93% de los vencimientos en pesos hasta 2025 se encuentra atado a la inflación, tipo de cambio o ambas.

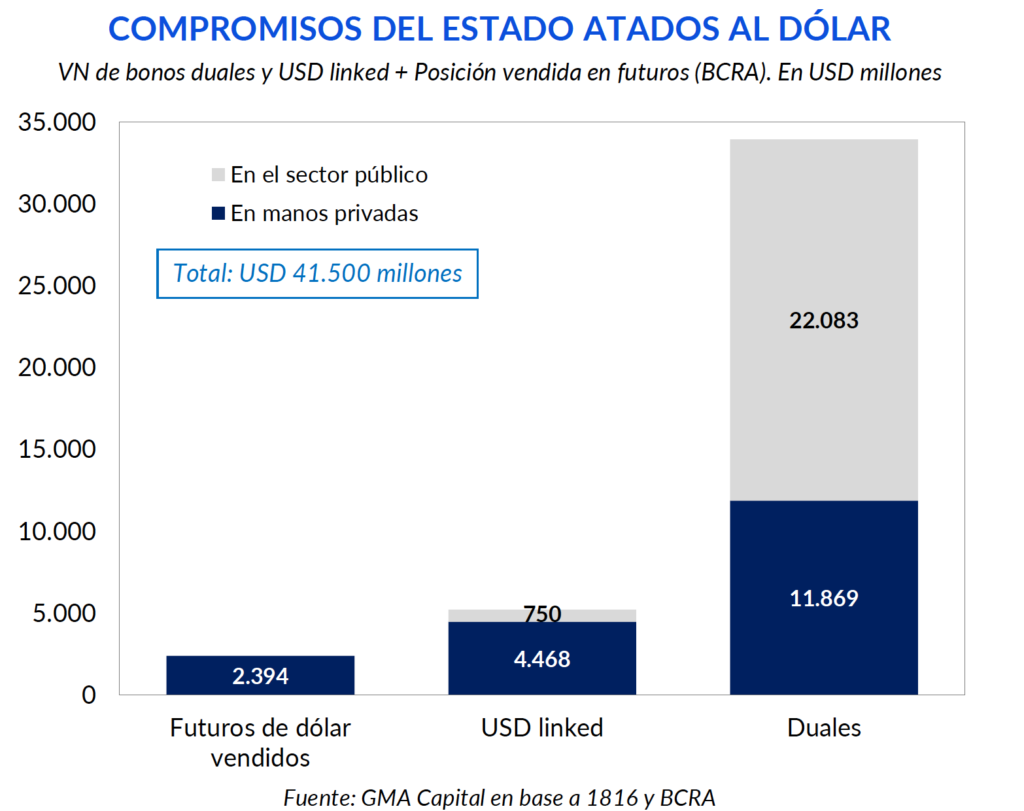

En concreto, entre toda la carga indexada, el 41% se corresponde a instrumentos dollar-linked y Duales. Al tipo de cambio oficial, representa unos USD 39.000 millones. Si bien cerca de USD 23.000 millones se encuentran en manos de entidades públicas, esta cuestión implica un desafío mayúsculo para la próxima gestión, que necesariamente tendrá que ajustar el dólar oficial en el marco de cualquier plan de estabilización.

Si a este aspecto, además, le sumamos la posición vendida de futuros de USD 2.394 millones, podríamos afirmar que el Estado (Tesoro + BCRA) se encuentra short dólar en USD 41.500 millones. Sobre la cuestión de los futuros vale aclarar lo siguiente: la posición vendida aún está muy lejos de los USD 17.500 millones que alcanzó en noviembre de 2015. Sin embargo, también conviene recordar que hacia abril de ese mismo año el BCRA estaba vendido en USD 1.400 millones. El aumento sostenido de las ventas se dio recién a partir de julio de 2015.

La macro no da señales para el optimismo con la moneda local. Sin embargo, los propios desequilibrios de la economía y los incentivos políticos a veces ofrecen una pequeña ventana de oportunidad para abandonar temporalmente esa solución de esquina que es la dolarización absoluta de los portafolios.

De lo anteriormente analizado, hay tres conclusiones importantes cuyo eco repercute en las alternativas en pesos: 1) con el sector público siendo el principal tenedor de deuda en moneda local (vía recompras del BCRA en el mercado secundario), la probabilidad de un escenario de reperfilamiento compulsivo se reduce; 2) la venta de futuros también por parte del BCRA, en un contexto en el que las tasas implícitas todavía superan sustancialmente el premio de otras variantes en pesos, le pondría un techo al costo de la cobertura; y 3) el Gobierno parece estar 100% comprometido a que la brecha cambiaria no se dispare, incluso obteniendo líneas de financiamiento que son, hasta el momento, poco claras.

En otros términos, y con la mirada puesta únicamente en el corto plazo, el combo de menor riesgo de un evento de crédito en la curva de pesos, de tasas implícitas altas pero “controladas” y de intervenciones sobre la plaza MEP y CCL, podría haber valor en algunas variantes otrora olvidadas en moneda local, como los bonos a 2024, instrumentos “demasiado” largos en duration para el apetito del mercado privado. Incluso el carry trade podría ver un poco de luz, después de un 2023 en el que la tasa perdió 5% contra el tipo de cambio CCL.

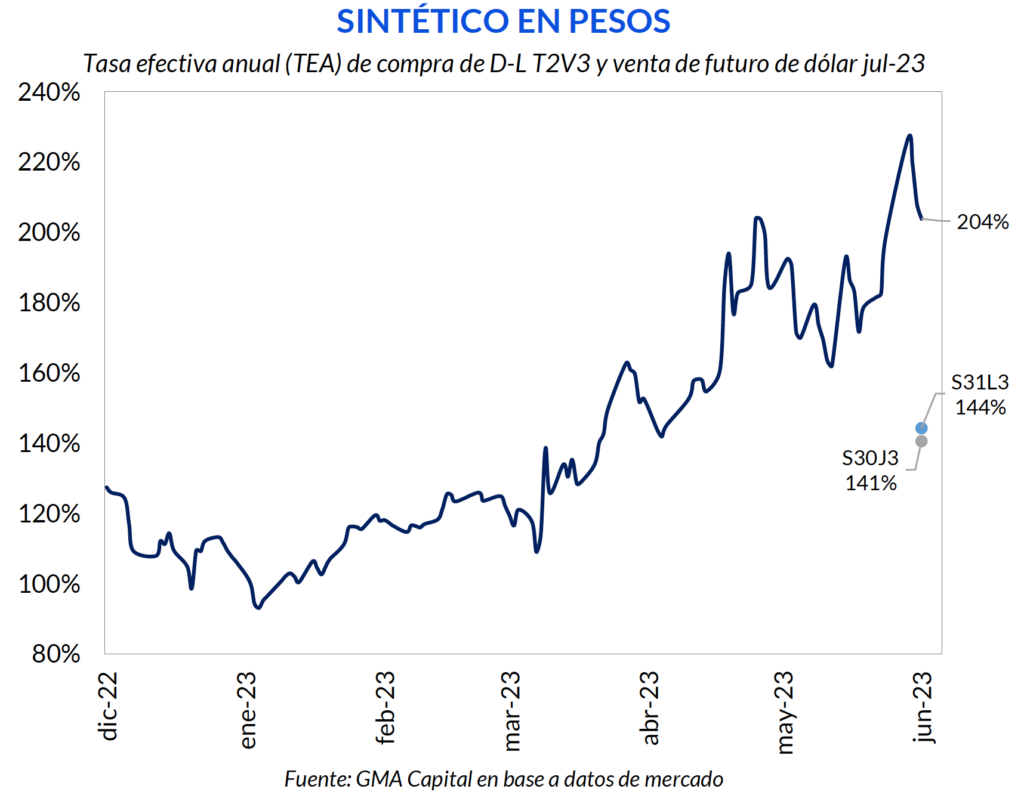

Hablando de estrategia, hasta fines de julio no existe otra alternativa más seductora para los pesos que comprar el bono dollar-linked T2V3 y vender en simultáneo futuros a julio. Esta estrategia sintética promete una tasa efectiva anual de 204% (hasta 60 p.p. superior al premio de las Ledes) o de 9,7% mensual, una cifra que le saca 1,3 p.p. a la inflación de abril.

Pensando en la cobertura inflacionaria, al T2X3 (TIR de -8,3%) podríamos sumarles el bono dual a septiembre TDS23 (-3,9% CER), el TX24 (6,7%). Al respecto de poner un pie en 2024, la tasa forward entre el título T2X3 y TX24 perforó el 12% TEA, un umbral que no se veía desde abril. Si bien este retorno implícito aún es elevado (implicaría que en agosto el Tesoro coloque Lecer a 7 meses al 12% anual), creemos que la intervención oficial en el mercado de bonos colaboraría para abatir esa relación y revalorizar la paridad del TX24.