La tormenta (cambiaria) perfecta

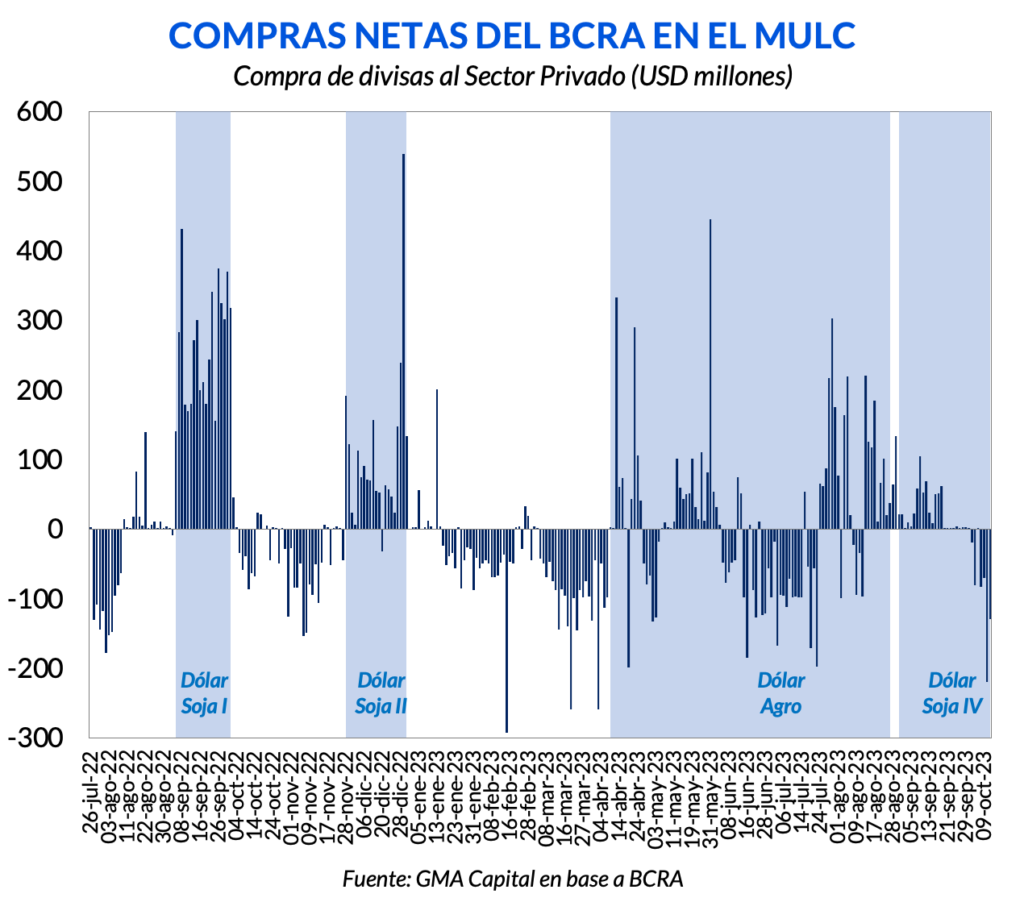

Desde que el Banco Central rompió la mayor racha de compras de divisas, deterioró rápidamente su performance en el mercado de cambios. Y es que en las primeras ocho ruedas de octubre ya acumuló un saldo negativo de USD 601 millones, barriendo con más de un tercio de las compras realizadas entre las PASO y finales de septiembre. En este contexto, el Gobierno extendió el alcance del “dólar soja” a otros sectores como la minería, automotrices y algunas economías regionales.

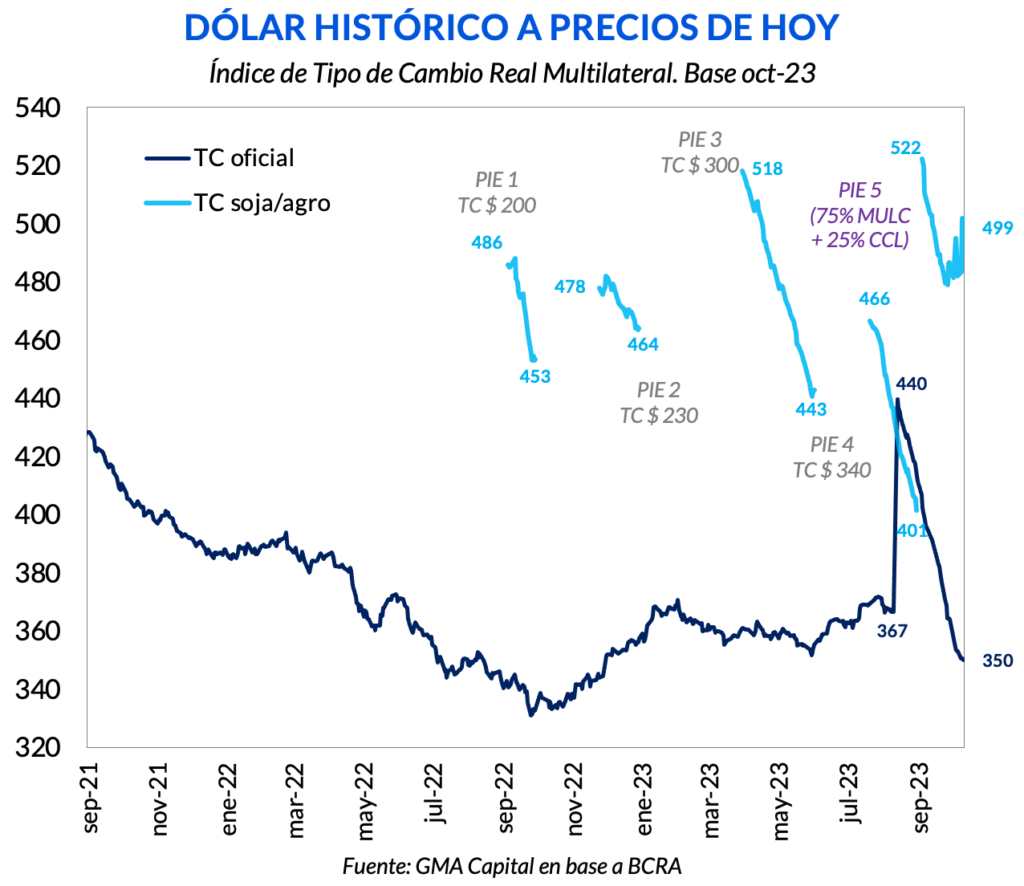

También el oficialismo anticipó que se habilitará el segundo tramo de libre disponibilidad del swap con China. Lo cierto es que, pese a las maniobras en el margen, el tipo de cambio a $ 350 está cerca de alcanzar niveles de apreciación no vistos en mucho tiempo y en camino a marcar niveles máximos de apreciación en la gestión Fernández.

Mientras tanto, producto del deterioro macroeconómico y de la falta de anclas, los dólares financieros se dispararon un 20% en el mes, y el tipo de cambio libre informado por los medios superó la barrera psicológica de $ 1.000, con niveles de brecha récord. El incentivo a traer calma por parte del candidato con más chances no parece estar definido.

Pasaron 35 ruedas en las que la autoridad monetaria cerró ininterrumpidamente sin ventas netas, y durante ese período acumuló USD 1.650 millones. El 3 de octubre revirtió esa dinámica, y en 6 de las 8 ruedas del mes se desprendió de reservas. Concretamente, el último martes mostró con un saldo negativo de USD 220 millones, el peor resultado desde abril del corriente año, seguido por salidas de USD 130 millones durante el miércoles.

Con todo, en las primeras ocho ruedas del mes la hemorragia solo con el sector privado totalizó USD 601 millones, barriendo así con el 36% de las compras realizadas en la mejor racha del BCRA en la era Fernández.

Este cuadro complica aún más el frente externo y del stock de reservas, que ya venía deteriorándose por diversas fuentes. Según estimaciones de mercado, las reservas netas ya perforarían USD 6.900 millones por debajo de cero, lo que implicaría una merma de USD 2.600 millones desde el desembolso del FMI hacia finales de agosto.

Y, como si fuera poco, el Fondo informó que en el mes de septiembre Argentina redujo su stock de Derechos Especiales de Giro (DEG) en USD 1.100 millones, aún sin pagos al organismo durante ese mes. La relevancia de esto yace en el hecho de que ahora los DEGs de Argentina no son suficientes para afrontar los próximos vencimientos: entre octubre y principios de noviembre vencen USD 3.500 millones y Argentina solo cuenta con un stock de DEGs equivalentes a USD 1.850 millones.

Para encauzar la realidad externa, el oficialismo realizó de anuncios vinculados a mejoras cambiarias para distintos sectores. No solo que estiró el plazo el “dólar soja” hasta 25 de octubre, sino que extendió este esquema hacia otros sectores. A principios de mes se incluyó en este programa a las exportaciones de hidrocarburos. Esta semana se magnificó el beneficio a las exportaciones de automóviles, minería y algunas economías regionales (como el girasol, cebada, vino, entre otros).

Vale recordar que este nuevo esquema cambiario permite a los exportadores liquidar el 25% de sus divisas al dólar “contado con liqui”, mientras que el 75% restante pasa por el MULC. Se trata de un tipo de cambio efectivo cercano a $ 500.

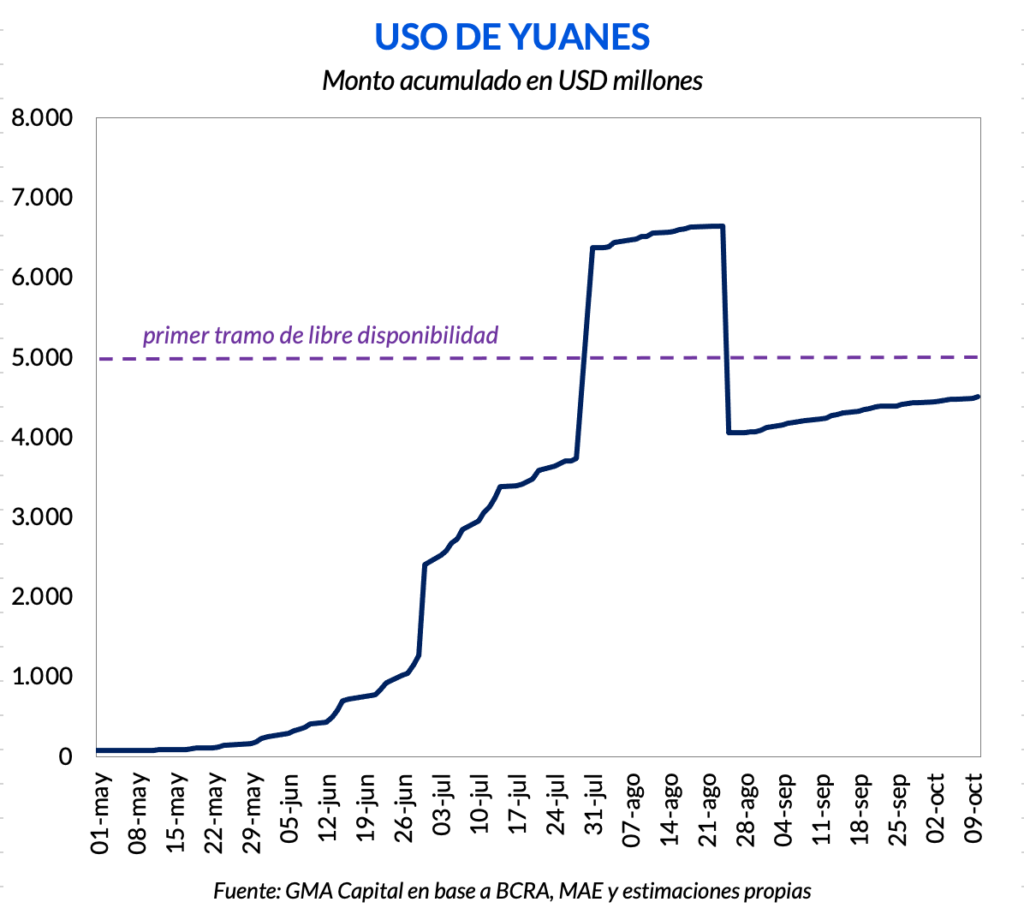

Por su parte, continúan los intentos del Gobierno de activar el segundo tramo de libre disponibilidad del swap con China. Según nuestras estimaciones, Argentina lleva utilizados USD 4.523 millones del swap, por lo que restan USD 477 millones para agotar esta vía. En este contexto, se anunció que la semana próxima Alberto Fernández viajaría a China para confirmar la habilitación del segundo tramo por otros USD 5.000 millones. Si bien esto le daría a la gestión un respiro hasta el cambio de mando, vale tener en cuenta que en reiteradas ocasiones se había preanunciado la extensión del segundo tramo sin efecto alguno.

Más allá de las contorsiones para corregir en el margen este complejo cuadro, hay una cuestión fundamental para destacar: existe un profundo atraso cambiario, que trae consecuencias hoy y afecta las perspectivas.

Si bien el 14 de agosto el BCRA ejecutó un salto del tipo de cambio de 22% para luego fijar el dólar oficial en $ 350, la devaluación se llevó a cabo en un escenario de total desanclaje de las expectativas. Por ese motivo, la devaluación desordenada implicó un traspaso a precios prácticamente instantáneo. De hecho, hacia finales de septiembre se licuó toda la mejora real provocada por el ajuste cambiario.

Fijar el tipo de cambio con una nominalidad moviéndose en torno a los dos dígitos por mes tiene grandes implicancias para la competitividad de la economía. Hoy el peso se encuentra apreciado 4,7% con respecto al vigente el viernes previo a las elecciones PASO.

En caso de mantenerse fijo en $ 350, y siguiendo con la proyección de inflación del REM, hacia la semana próxima el TCR alcanzaría su nivel más bajo en toda la gestión de Alberto Fernández. Por otro lado, CFK dejó en diciembre de 2015 un tipo de cambio históricamente atrasado ($ 280 a precios de hoy). Si el Gobierno decidiera dejar inalterado el dólar en $ 350 hasta el traspaso de mando, para ese momento el peso llegaría a niveles de apreciación no vistos desde diciembre de 2015.

Mientras que el tipo de cambio oficial se encamina a un nivel de apreciación récord, los tipos de cambio financieros son el termómetro del deterioro macroeconómico y el indicador de un nivel de incertidumbre total de cara a las elecciones. El reciente plan de expansión fiscal (1,5% del PIB entre agosto y septiembre) agrava aún más el cuadro, mientras que la modificación del Impuesto a las Ganancias complejiza la solvencia del fisco de cara al futuro.

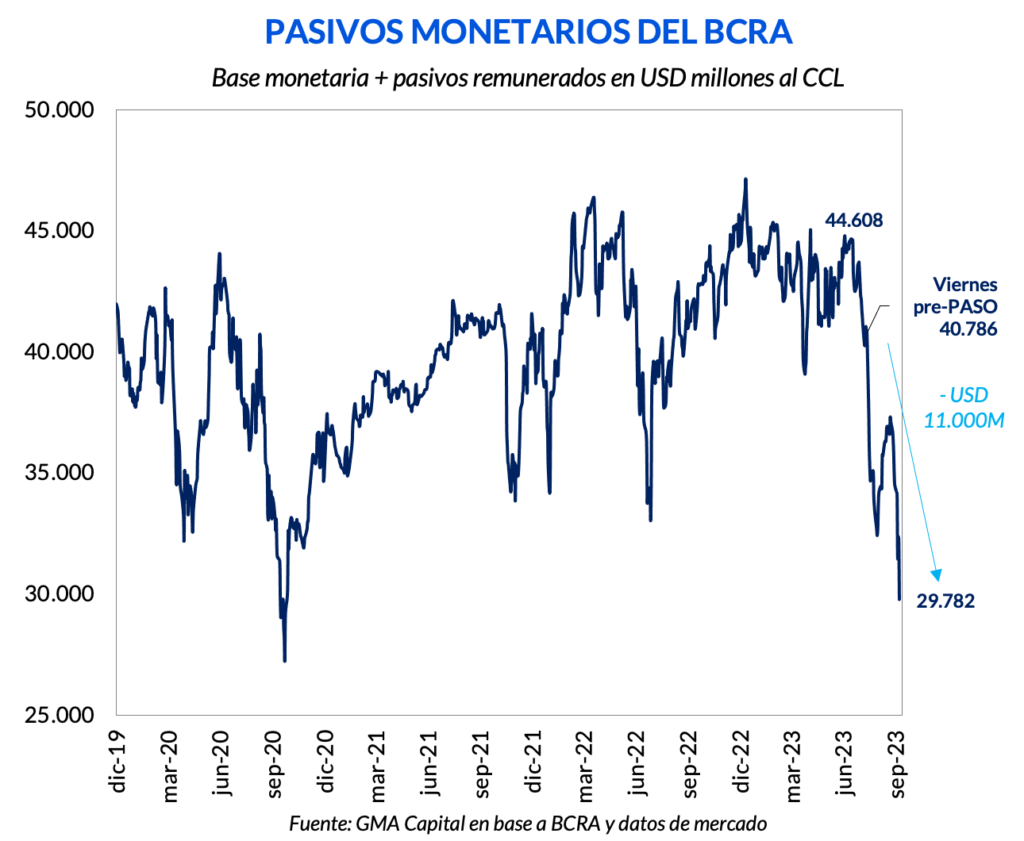

Las recientes declaraciones de Javier Milei, probablemente el candidato con mayores chances de ser electo, estuvieron lejos de poner paños de agua fría sobre el asunto. Por un lado, aseguró que “cuanto más alto esté el precio del dólar, más fácil es dolarizar” en el marco de una reunión con empresarios. De hecho, con la reciente corrida, desde la previa a las PASO hasta la actualidad el stock de pasivos del Banco Central medidos al CCL se redujo en USD 11.000 millones. Por otro lado, consultado sobre el consejo que le daría alguien que a quien se le vence un plazo fijo en pesos, afirmó: “Jamás en pesos, jamás en pesos. El peso es la moneda que emite el político argentino, por ende no puede valer ni excremento, porque esas basuras no sirven ni para abono”.

Con todo este combo de inestabilidad y ausencia de certezas, las cotizaciones financieras de la divisa escalaron 20% en lo que va de octubre. El dólar informal publicado por los medios superó la barrera psicológica de los $ 1.000 y el “contado con liqui” medido con acciones alcanzó $ 955. Así y todo, aún este umbral no representa el valor más alto en lo que va de la gestión actual: el podio se lo sigue llevando octubre de 2020, cuando el CCL había trepado a $ 1.055 a precios hoy.

Lo que sí alcanzó un nuevo récord fue la brecha cambiaria, que tocó 173%, bastante por encima del récord anterior correspondiente a julio de 2022 con un spread de 153%. Si nos vamos más atrás en el tiempo podemos observar que los niveles de spread cambiario vigentes son los más altos desde la crisis derivada de la Guerra de las Malvinas en 1982. Y si consideramos el spread entre el dólar oficial y el informal, éste marca un máximo desde el “Rodrigazo” en 1975.

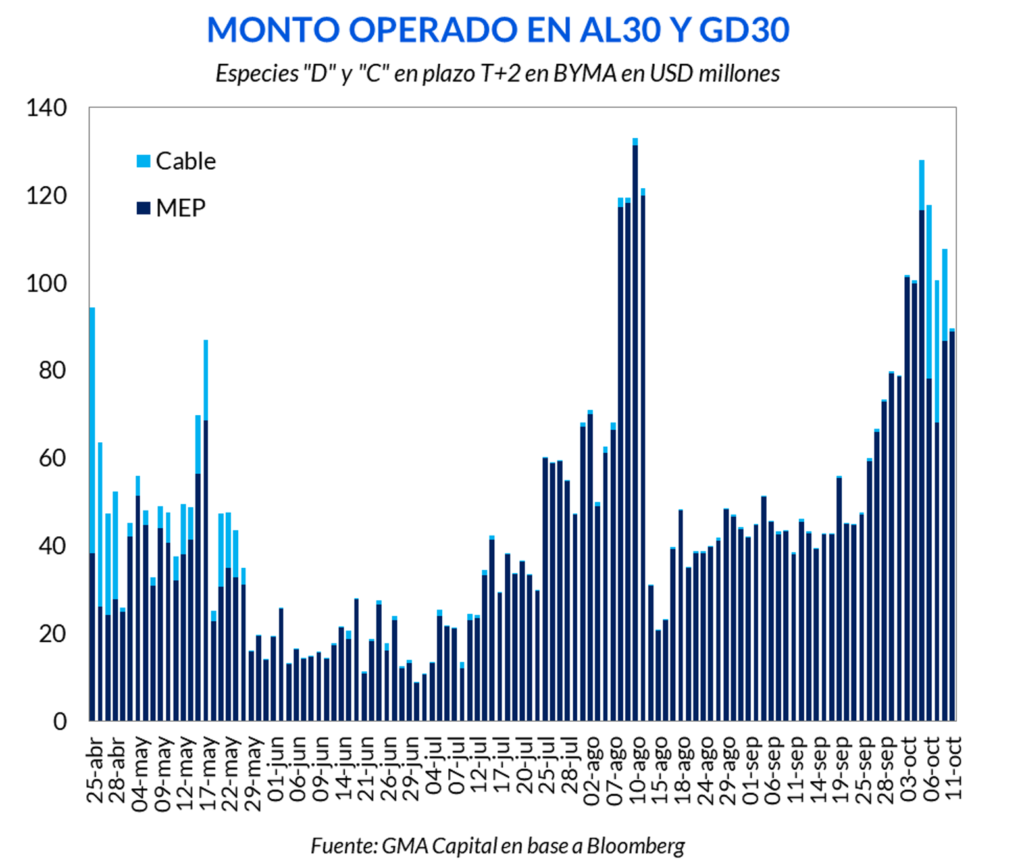

En medio de esta dinámica, y en la previa electoral, aumentó llamativamente el volumen operado de AL30, sugiriendo un mayor grado de intervención cambiaria. Según nuestras estimaciones, la semana anterior el Banco Central se había desprendido de USD 450 millones por esta vía y otros USD 250 millones en las últimas tres ruedas. De esta forma, es una secuencia que deberíamos prestar atención hasta las elecciones del 22 de octubre.

Por otro lado, la CNV impuso nuevos límites para operar los dólares financieros. Los inversores no residentes podrán negociar hasta $ 100 millones por día. Por su parte, si bien las empresas locales no tienen límite de monto, deberán informar con 5 días hábiles de antelación si desean operar más de $ 200 millones por día.

Hoy las herramientas del Gobierno para estabilizar lucen agotadas. Es que, entre las Primarias y diciembre, las leyes de gravedad parecen haber cambiado. La transición se rige por otra lógica, basada más que nunca en las expectativas, algo que inhibe repetir eficazmente el mix de heterodoxia, ortodoxia e ingeniería financiera que había permitido sortear otras crisis.

Ahora el foco está posado sobre los planes y el wording de los presidenciables alejados del oficialismo. Mientras que las voces económicas de Juntos por el Cambio intentan apaciguar las ascuas, el complemento opositor (el más disruptivo para el mercado), está en otra sintonía.

Concretamente, los inversores están esperando que Javier Milei (el candidato más votado) anuncie con qué tipo de cambio se siente cómodo. Empresas e individuos, agazapados, buscan desesperadamente un revival de aquel comentario de Alberto Fernández tras la devaluación post-PASO de 2019: “El dólar a 60 pesos ($ 541 de hoy) está bien, es un valor razonable” que no llega. Los argentinos, en cambio, recibimos en la última semana señales que estuvieron en las antípodas del sosiego financiero y emocional.

La disección de los factores detrás de esta corrida es compleja por la propia inestabilidad del proceso. Además, la transición hacia diciembre, por la incertidumbre habitual, suele ser una ventana propicia para amplificar las corridas.

Pero lo cierto es que la macroeconomía estaba muy deteriorada y vulnerable mucho antes de la irrupción del discurso de la dolarización. Algunas postales de un páramo desolador incluyen un déficit fiscal crónico y rollover de deuda financiados con emisión monetaria (24% del PIB en cuatro años), reservas netas negativas con un cepo draconiano, una inflación de 180% hacia fin de año, una brecha promedio de 83% desde 2019, salarios promedio de USD 400 y una pobreza superior al 40%. El “Plan Platita” 2.0 que Massa lanzó desde agosto tuvo un costo fiscal de 1,5% del PIB que irresponsablemente complejizó el panorama.

La violación al Teorema de Baglini del candidato libertario, es decir su no moderación cuando está más cerca del poder, fue el último condimento de la tormenta perfecta. Si los dichos de Milei fueron el fósforo, los desmanejos económicos de los últimos años (avalados por el FMI) fueron el polvorín y el extenso lapso hasta diciembre fue el piso regado de combustible.