Polémica en las mesas en torno al “trade” electoral

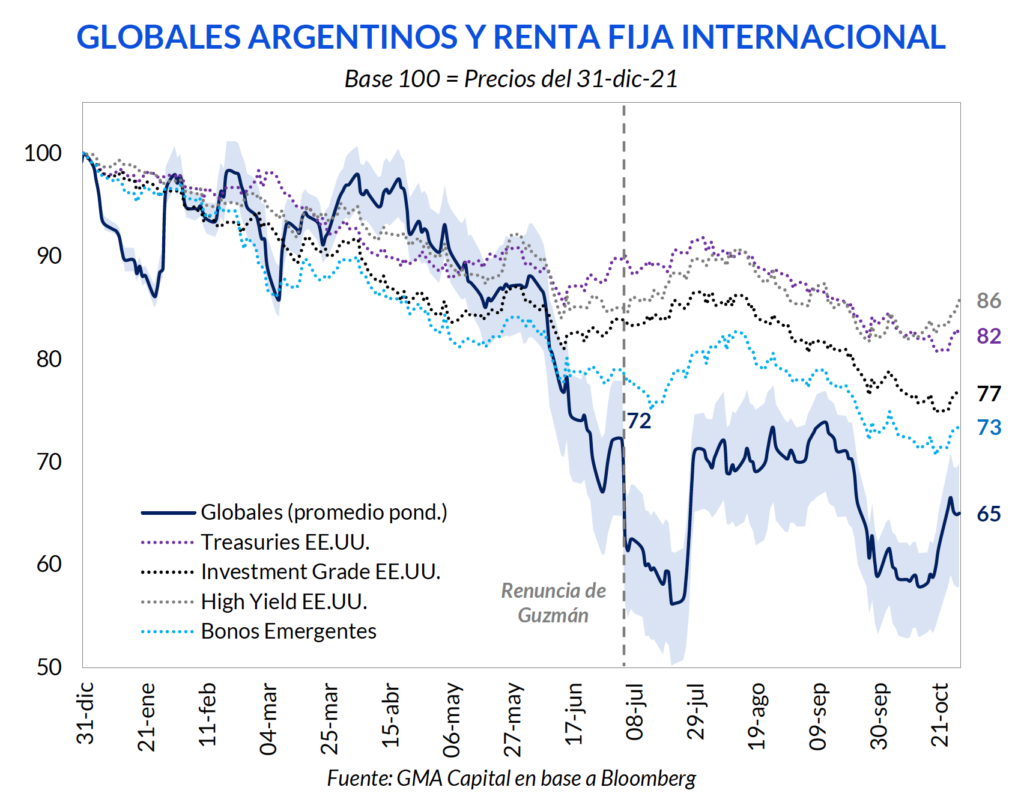

En medio de un contexto internacional poco favorable, los Globales dieron un salto en alto y lograron subir 16% en menos de dos semanas, mientras que el resto de emergentes apenas mejoró 1,8%. A un año de las elecciones ¿pudo haberse dado inicio al trade electoral?

Lo cierto es que el mercado de deuda en pesos se encuentra saturado y el Banco Central se encuentra interviniendo en la curva CER para evitar un episodio como el de junio/julio de este año. En este marco, es posible que se haya dado una salida desde bonos en pesos a hacia títulos en dólares, que se encuentran con paridades mínimas. Por otro lado, de acuerdo a experiencias pasadas, sería algo temprano para comenzar a hablar de un trade electoral.

Mientras tanto, la calma financiera en los tipos de cambio libres permitió ganancias en dólares superiores al 30% en 3 meses. La pregunta en boca de todos es por cuánto tiempo más esta dinámica continuará, en especial por los desequilibrios macroeconómicos que se están acumulando.

En los últimos días comenzamos a ver un fenómeno algo inusual a lo que se acostumbraba sobre el desempeño argentino con relación a sus pares. En los hechos, hubo una mejora local versus un deterioro global. Vamos por partes.

El contexto internacional pone en aprietos a todos los países. La FED, con su suba de tasas para ganarle la batalla a la inflación, inflige un daño indirecto sobre los mercados emergentes. La suba de tasas de la FED hizo que los rendimientos de los Treasuries a 10 años pasaran de 1,4% a 4% en menos de un año. Al aumentar la tasa libre de riesgo, estos ganan mayor atractivo y se produce un flight to quality, que se da con mayor fuerza en los mercados con mayor volatilidad. En lo que va del año los bonos emergentes cayeron 27%, y Argentina no fue ajena de ello. Aunque en cierta medida se debe a factores propios, en lo que va del año los bonos en dólares acumularon una caída del 31%.

Sin embargo, en las últimas semanas se observó algo distinto. Mientras que entre el 14 y el 25 de octubre los bonos de países emergentes avanzaron apenas un 1,8%, los Globales treparon 16%, con alzas que se mantuvieron por 7 ruedas seguidas para el caso del GD30. Pasada esa racha, los bonos argentinos corrigieron un 2%.

Sin resultados macroeconómicos favorables el desempeño reciente de los títulos en dólares despierta la atención de todos. Y hace que el mercado se pregunte: ¿comenzó el trade electoral?

Antes de analizar el propiamente el trade electoral hay un factor que pudo haber tenido injerencia en el atípico retorno de los títulos en dólares, a pesar del viento de frente en el plano internacional.

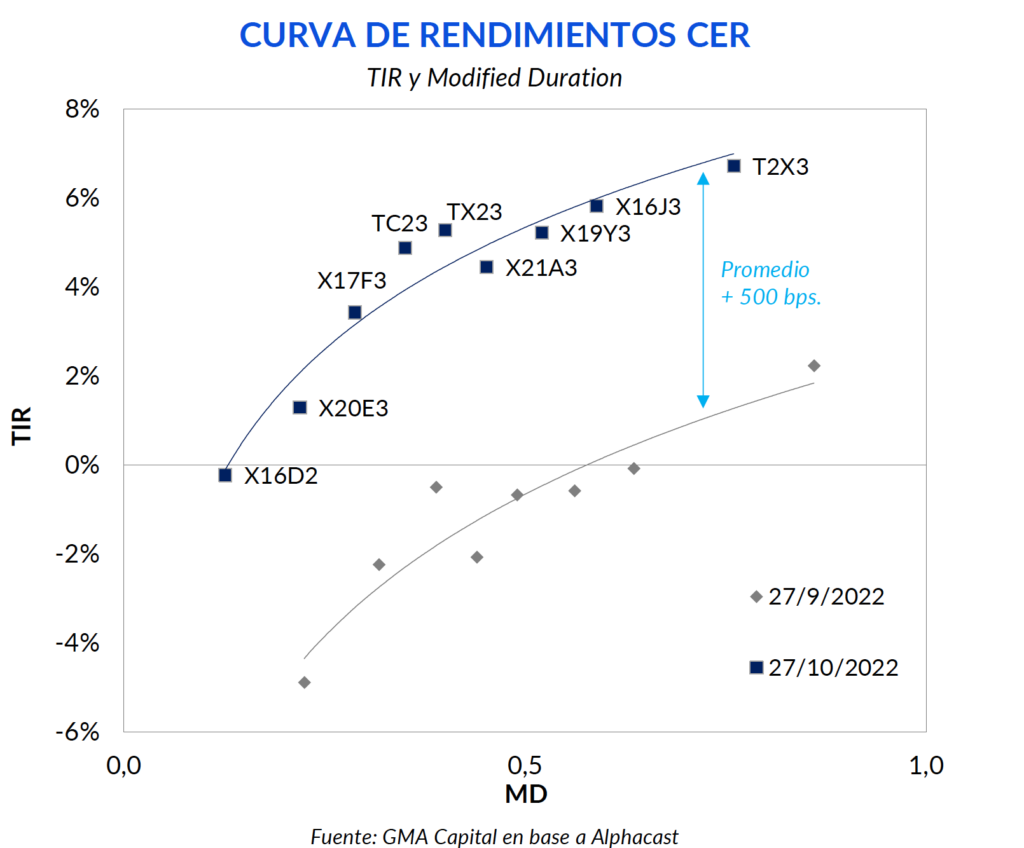

El intento de financiar el déficit fiscal prescindiendo de la asistencia monetaria requiere que el mercado cierre esa brecha. Los vencimientos de deuda en pesos hasta que termine la gestión actual superan los $ 11 billones y las tasas forward pasado ese plazo alcanzan el 15% real. Como consecuencia, la concentración por este plazo produjo turbulencias en la marcha de las curvas del Mundo Pesos en las últimas semanas. Y para evitar un desenlace como el de junio/julio, el BCRA se encuentra interviniendo en la curva CER.

En cuestión de un mes, el spread de tasa real en la curva CER corta se extendió en promedio unos 500 puntos básicos. Mientras que hasta hace un mes había que adquirir a títulos con vencimiento en agosto de 2023 para obtener una tasa real positiva, hoy se alcanza el mismo retorno esperado estirando los plazos hasta enero de 2023.

Con la “curva estrella” golpeada, para no sobrecargarla, el Tesoro no puso instrumentos CER sobre la mesa en la última licitación, instancia en la que logró conseguir financiamiento neto por $ 13.400 millones. Sin embargo, esto resulta insuficiente si pretende evitar el uso de adelantos transitorios hasta fin de año. Según el acuerdo con el FMI, el déficit fiscal durante el último trimestre podría alcanzar los $ 920.000 millones. Esto pone presión sobre las últimas 4 licitaciones del año. En cada una deberá conseguir $ 221.000 millones extra para financiar el déficit. Además, en el último bimestre los vencimientos superan $ 1,69 billones.

Una hipótesis que se baraja en las mesas es que estos signos de saturación y agotamiento en los títulos indexados pudieron haber derivado en movimientos hacia Globales. El salto de curva se habría dado hacia activos mucho más baratos en términos de paridad (zona baja de 20 centavos) y que ofrecen la posibilidad de captar aumentos del tipo de cambio financiero.

En una reciente entrevista televisiva, el diputado Máximo Kirchner dio a entender que la vicepresidenta no se postularía como candidata en 2023. Este hecho coincidió con la revalorización de los títulos en dólares, por lo que entramos en temporada alta de debate sobre si comenzó o no el trade electoral.

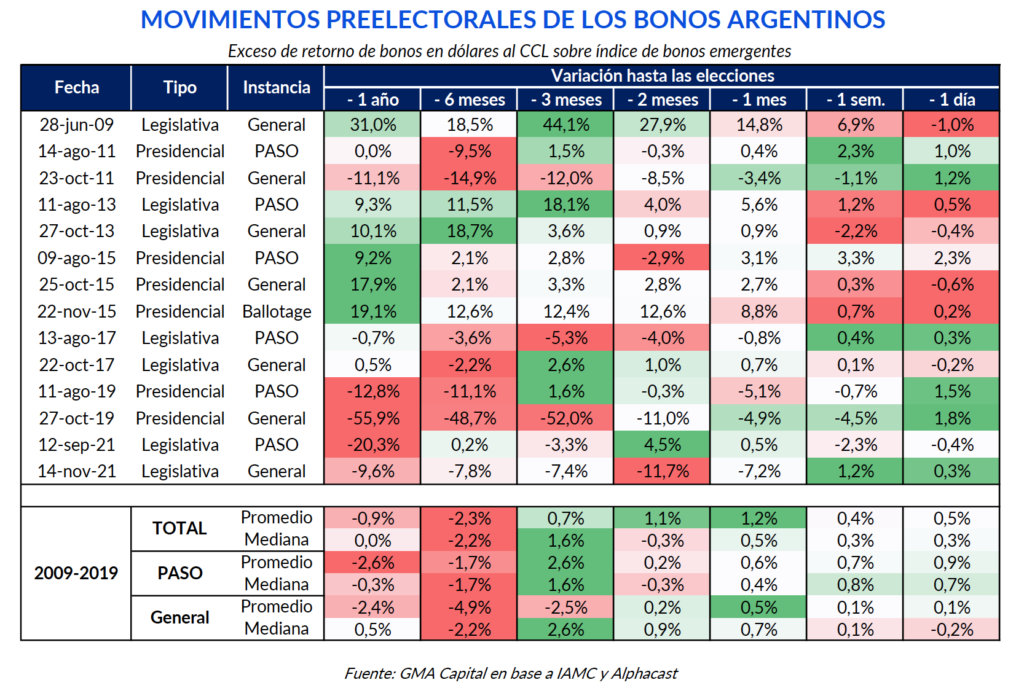

Vale aclarar que la suba de los bonos en dólares ya estaba en curso previo a dichas declaraciones. Aun así, a un año de las elecciones generales parece apropiado revisar experiencias previas. En esta línea, analizamos la valorización de la deuda argentina por encima de la del resto de los emergentes para buscar comportamientos idiosincráticos.

El escenario político/electoral actual tiene algunas semejanzas con el de 2015. En aquel momento, los bonos en dólares habían comenzado a responder ya un año antes de los comicios generales, con alzas que superaron el 18% (por encima de la dinámica emergente) entre octubre de 2014 y 2015. Aun así, la mayor aceleración se dio entre las elecciones generales y el ballotage. En apenas un mes los títulos en moneda extranjera treparon 9%.

Otra experiencia que el mercado recuerda es la de 2013. En ese caso, el trade electoral puso primera en mayo, a tres meses de las PASO y a casi seis de las generales. Mas allá del antecedente 2015, en la mayoría de casos la apuesta se concentró con mayor precisión entre los tres y seis meses previos a las elecciones. Tomando como punto de partida las PASO, el análisis podría sugerir que a partir de febrero próximo deberíamos empezar a ver las primeras jugadas sobre el resultado electoral de agosto y octubre de 2023.

De todas formas, existen varios factores que podrían retrasar aún más el trade electoral. Teniendo en cuenta que son bonos con vencimientos a largo plazo, un resultado electoral favorable para la oposición no es garantía de mucho. Para tomar dimensión, solo el 44% de los vencimientos del GD30 (uno de los Globales más cortos) serán durante la próxima gestión.

El gran desafío de la próxima gestión será estabilizar la macroeconomía exitosamente para alcanzar solvencia fiscal, reforzar reservas netas y empezar a recuperar la confianza del mundo. Pero como el punto de inicio podría ser incluso más comprometido que el de 2015 y el regreso a los mercados internacionales todavía suena a ciencia ficción, el mercado sigue desconfiando de que Argentina esté en condiciones de pagar entre 1% y 2% del PIB en materia de cupones de renta de la deuda reestructurada.

Mientras tanto, la falta de un orden macroeconómico y una posición de liquidez externa limitada hicieron que Fitch, una de las principales agencias crediticias, le bajara el rating a Argentina de “CCC” a “CCC-“. El acuerdo con el Fondo y las metas cuantitativas que incluye parecen ser casi parte del “Plan Llegar”.

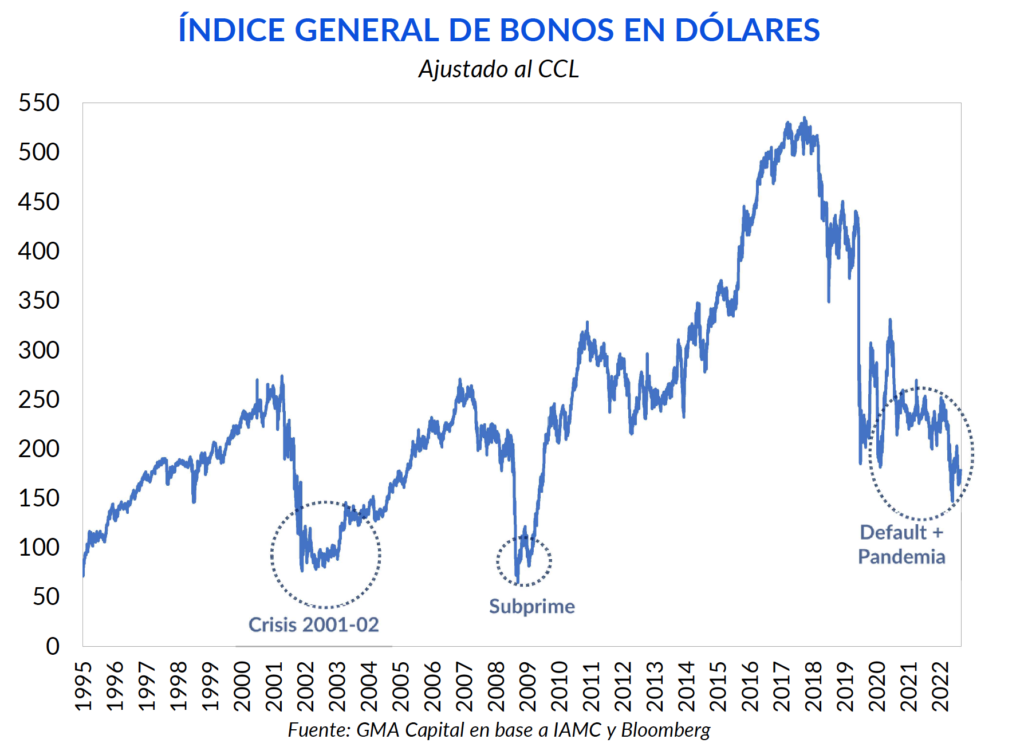

Adicionalmente, nuestro país no tiene un mal historial crediticio, sino más bien un prontuario de defaulteador serial: de los 10 impagos de la deuda externa, 3 se concentraron en los últimos 20 años. Así, tanto los antecedentes como la realidad actual impide que los bonos coticen por rendimiento y sigan operándose por paridad con elevadas probabilidades implícitas de default.

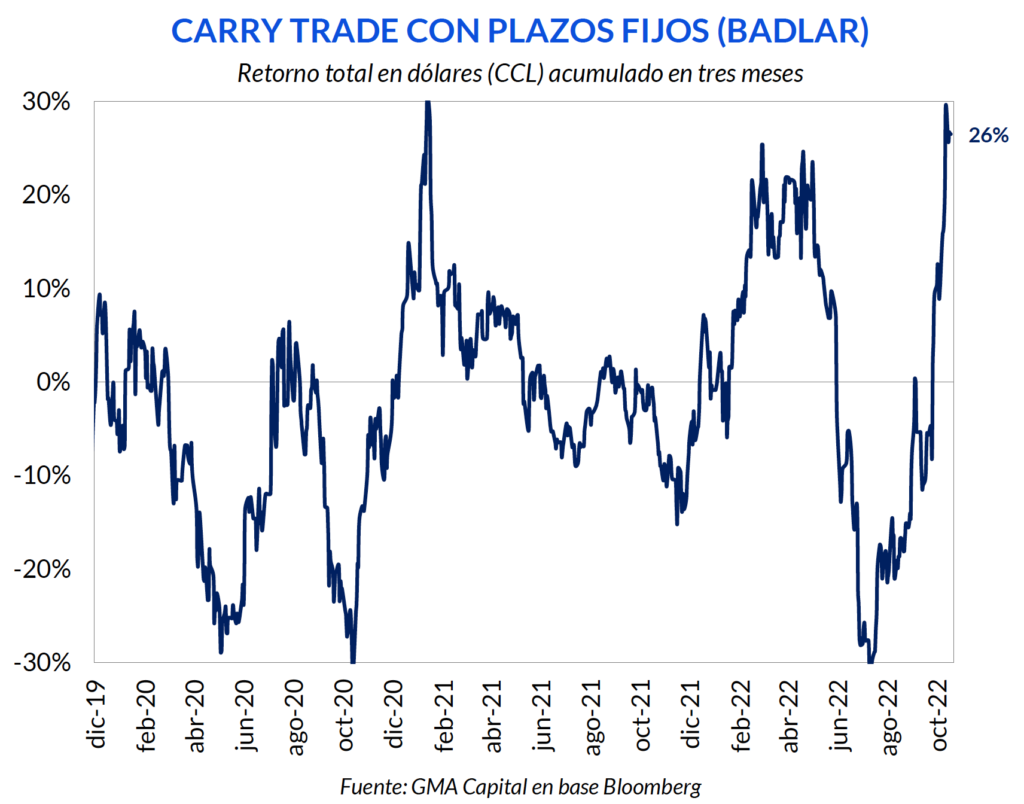

Alejado del bullicio de las curvas, la calma de los precios libres de la divisa, en un contexto de aceleración inflacionaria y elevadas tasas nominales, garantizó retornos en dólares para enmarcar. En los últimos tres meses, el retorno total de una inversión clásica como el plazo fijo fue 26% en dólares (152% anualizado). En el caso del plazo fijo UVA, la recompensa asciende a 33% o 211% anualizado en moneda dura.

Con la llegada de Massa, el dólar financiero pasó de $ 330 a $ 280 y se mantuvo estable por casi 3 meses, con una brecha que volvió a ubicarse debajo del 100%. Por otro lado, el endurecimiento monetario, que llevó a las tasas anualizadas por encima de los 3 dígitos, fue el segundo driver que permitió dichas ganancias extraordinarias.

Pero los árboles no crecen hasta el cielo. Una brecha de 98%, la más baja en 4 meses, aunque asistida por un crawling peg de 110% que cierra el gap cambiario desde abajo, parece ser un valor retrasado para los desequilibrios que la economía está acumulando.

Sergio Massa y su empoderamiento sobre la botonera de la macro, si bien evitaron el abismo financiero en julio y reconstituyeron reservas netas por USD 5.000 millones gracias al “dólar soja”, no representan una condición suficiente para aplacar a un mercado al que las cuentas empiezan a no cerrarle.

De continuar esta dinámica, la película que sigue implica menos dólares (con restricciones a las importaciones y un tipo de cambio real en niveles mínimos en 5 años) y más pesos, debido a la dificultad de renovar los vencimientos de más $ 11 billones hasta finales del 2023 con casi el 90% de los compromisos indexados, pasivos remunerados con ratios no vistos desde los años 80, gasto público que ajusta a paso lento y presiones sindicales para seguir con la indexación.

En estas circunstancias, es probable que las inversiones en pesos hayan visto lo mejor de su rally y den lugar al conocido proceso de dolarización de carteras en el preludio de la carrera presidencial. En este contexto, para aquellos quienes están dispuestos a digerir mayores dosis de volatilidad, los títulos soberanos en dólares parecen instrumentos atractivos, teniendo en cuenta que operan a paridades mínimas en términos históricos, ofrecen cobertura cambiaria (desde arriba) y garantizan retornos interesantes aún en los escenarios de reestructuración más ácidos.