Una muestra gratis y en miniatura de la inflación que se viene

El costo de vida creció 5,3% mensual (85,8% anualizado), mientras que el mercado esperaba 5,2%. De esta manera, el sexto mes del año mostró la mayor variación mensual para un junio desde 1990. En tanto, durante el primer semestre, la inflación acumuló 36,2% (85,5% anualizado, un ritmo que implica que los precios se duplican cada 13 meses), y configuró el mayor guarismo desde 1991. Y en términos interanuales, el IPC se incrementó un 64%, el avance más elevado desde enero de 1992.

La nominalidad de la primera mitad del año deja una herencia compleja para los meses que quedan hasta diciembre. Y la probabilidad de que la inflación a fin de 2022 sea inferior a 80% se redujo considerablemente estas últimas dos semanas debido a las remarcaciones de precios y faltantes de productos asociados al endurecimiento del cepo.

A diferencia de otros momentos en los que hubo acción inmediata (aunque tibia) tras el dato de inflación, el Banco Central, en esta ocasión, no tocó la tasa de interés de referencia. En cambio, en decidió aplicar ingeniería financiera para avanzar en la eliminación de las fronteras entre la autoridad monetaria y el Tesoro. Es decir, la profundización de la dominancia fiscal.

El dato más reciente del IPC volvió a superar las expectativas y a romper récords indeseables. El costo de vida creció 5,3% mensual (85,8% anualizado), mientras que el mercado esperaba 5,2%. De esta manera, el sexto mes del año mostró la mayor variación mensual para un junio desde 1990.

En tanto, durante el primer semestre, la inflación acumuló 36,2% (85,5% anualizado, un ritmo que implica que los precios se duplican cada 13 meses), y configuró el mayor guarismo desde 1991. Y en términos interanuales, el IPC se incrementó un 64%, el avance más elevado desde enero de 1992.

La inflación núcleo, una medida que habla de la inercia y que excluye precios regulados y estacionales, fue 5,1% mensual (81,6% anualizado). Acumuló 35,4% en el semestre (83,3% anualizado) y registró 65,5% interanual.

En cuanto a las divisiones, lo que más aumentó fue Salud (7,4%). Le siguieron Vivienda, agua, electricidad y otros combustibles (6,8%), y Bebidas alcohólicas y tabaco (6,7%). Por su parte, Alimentos y bebidas no alcohólicas (un apartado fundamental para la delimitación de la línea de la pobreza) marcó 4,6% con alzas significativas en Verduras y Carnes.

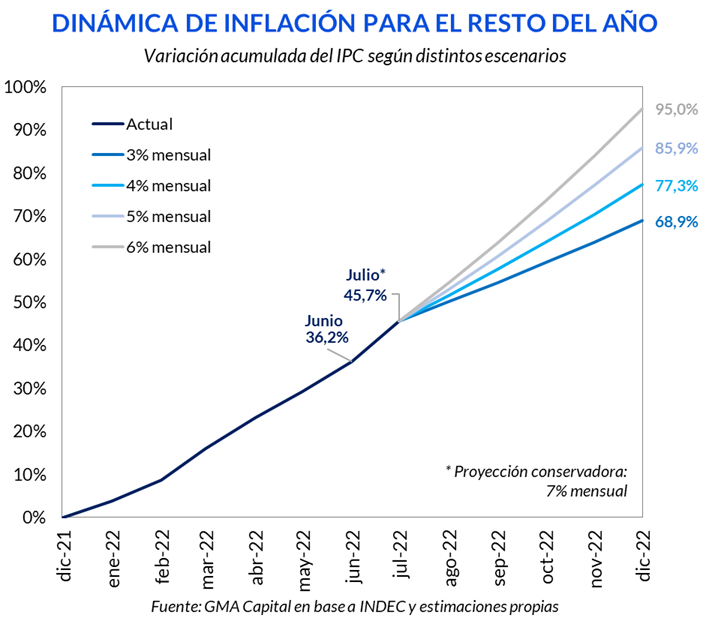

La nominalidad de la primera mitad del año deja una herencia compleja para los meses que quedan hasta diciembre. Y la probabilidad de que la inflación a fin de 2022 sea inferior a 80% se redujo considerablemente estas últimas dos semanas. Tras la salida de Martín Guzmán y el endurecimiento de las condiciones de financiación para los importadores, las remarcaciones de precios (rondaron 30% en rubros claves) y los faltantes de mercadería se multiplicaron. Por estas razones, es muy difícil estimar una inflación menor al 7% para julio.

Con esto presente, la aritmética para los próximos meses es contundente. Partiendo de una inflación acumulada de 45,7% en julio (asumimos que la variación del IPC es 7% para este mes), el encarecimiento del costo de vida debería promediar 3% para que el dato anual de diciembre sea inferior a 70%. Bajo el supuesto de 4% mensual, 2022 terminaría con 77% anual. Y con 5% por mes, el registro anual quedaría en 86%. Cabe recordar que, durante el primer semestre, los precios subieron en promedio 5,3% mensual.

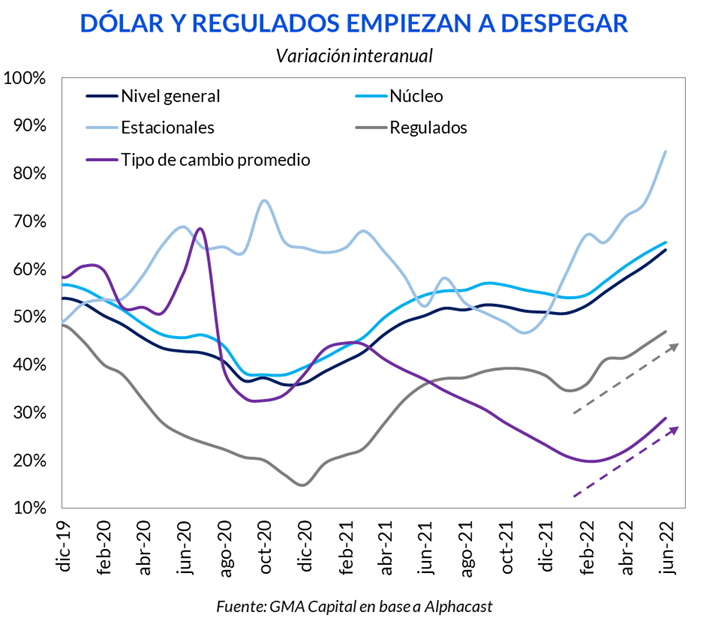

“La hipótesis del 80%” (o más), además de por la inercia y las expectativas, gana terreno porque las variables que funcionaban como anclas rudimentarias de los precios, como las tarifas (la segmentación ya comenzó) y el dólar oficial (el crawling peg aceleró al 80% anualizado), están acelerando la marcha.

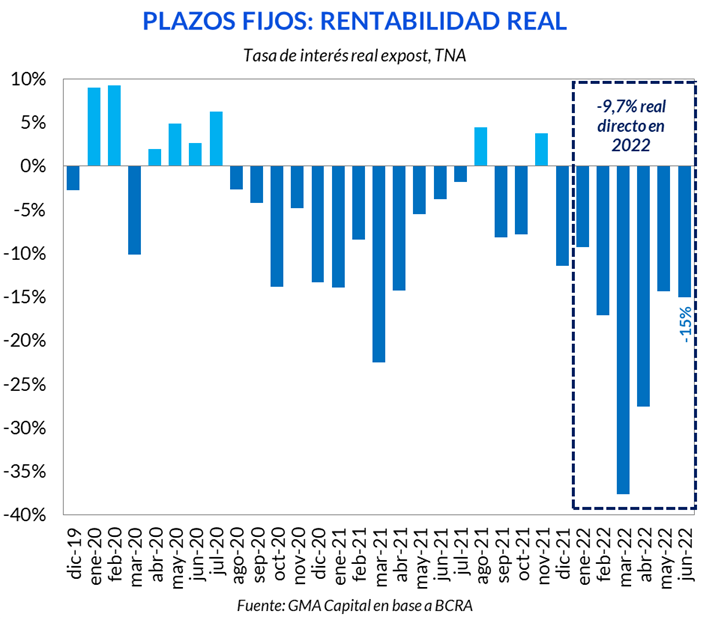

A diferencia de otros momentos en los que hubo acción inmediata (aunque tibia) tras el dato de inflación, el Banco Central, en esta ocasión, no tocó la tasa de interés de referencia. La LELIQ se mantuvo en 52% TNA, un premio al dinero que es negativo en dos dígitos medido en términos reales. Asimismo, la remuneración de los plazos fijos continúa en 53% anual para personas humanas y en 51% para el resto de las colocaciones.

Tomando esta última tasa (BADLAR), los plazos fijos, una vez más, no pudieron hacer frente a la embestida de la inflación en junio. La TNA real fue -15%. De esta manera, en el primer semestre la variante clásica de ahorro en pesos de los argentinos perdió 9,7% real directo.

Asimismo, en las últimas semanas la tasa en pesos no solamente quedó rezagada contra los precios, sino también contra el tipo de cambio. El crawling peg ahora se desliza a un ritmo anualizado de 80% TEA, más de 10 puntos porcentuales por encima de la tasa de referencia y casi 15 puntos porcentuales más que adelantos en cuenta corriente, un proxy del costo financiero de corto plazo de las empresas.

Si el precio del dinero sigue alejándose de la inflación y del ritmo devaluatorio, el costo relativo del apalancamiento para demandar bienes y moneda extranjera se abaratará aún más, dificultando para el Central la tarea de poner paños fríos sobre las variables nominales y de acumular dólares (la matemática para el campo invitaría a acopiar granos, valorizar los cultivos al tipo de cambio oficial y financiarse barato en pesos).

En cambio, en Reconquista 266 decidieron aplicar ingeniería financiera para avanzar en la eliminación de las fronteras entre la autoridad monetaria y el Tesoro. Es decir, la profundización de la dominancia fiscal.

Por un lado, el BCRA anunció que desde ahora se manejará con un corredor de tasas, utilizando la de pases a 1 día como cota inferior, la de letras del Tesoro de corto plazo (LEDES) como cota superior y la de LELIQ en algún punto intermedio.

Los objetivos oficiales de la medida son “arribar a un esquema de tasas de interés positivas en términos reales para la economía, fortalecer el mercado de deuda pública en pesos para que logre profundidad y liquidez, y avanzar gradualmente en el uso de instrumentos del Tesoro como instrumentos de política monetaria”.

Para tener una referencia, hoy las tres tasas del corredor están en 40,5% (TNA pases a 1 día), 52,0% (TNA LELIQ a 28 días) y 63,5% (TNA de la LEDE a 108 días colocada esta semana). De esta forma, analizando las TNA, la tasa de LELIQ se ubica exactamente (no sabemos si es coincidencia o no) en el medio de las dos, con una diferencia de 11,5 puntos porcentuales tanto contra sendas tasas. Recalculadas como TEA, las tasas quedarían en 49,9% para pases, 66,5% para LELIQ, 78,9% para LEDE.

La segunda implementación de esta semana fue la creación de una opción de venta (put) sobre los bonos del Tesoro. El BCRA ofrecerá este derivado a los bancos. Solo habrá puts sobre papeles con vencimiento antes del 31 de diciembre 2023, un hecho que aumentaría la demanda relativa de instrumentos 2022/2023 respecto de los más largos.

La prima del put se definirá por subasta, de modo que serán los bancos quienes negocien cuánto valor le asignan al derivado. En tanto, el precio de ejercicio del put (strike) se calculará tomando el máximo entre la TNA de la última subasta y la TNA de operatoria en el mercado secundario (BYMA y MAE) del día anterior, más un spread de 2%. Por esta razón, creemos que este put está diseñado principalmente para dar liquidez a las entidades que quieran “salir” y no tanto para asegurar una rentabilidad de largo plazo, aunque podría debatirse la idea de una rentabilidad diaria en el caso de que las tasas se disparen más de 200 bps en una sola rueda.

El put, de acuerdo con nuestra interpretación, buscaría limitar lo que pueda subir la TNA de un título en un día en el mercado secundario (es decir, acota lo que puede caer el precio de un título en un día) a 200 puntos básicos. Para una variación superior, los bancos, en lugar de vender en el mercado secundario, le venderían al BCRA. Sin embargo, nada impide en la estructura que las tasas suban todos los días 200 bps (por ejemplo, en 5 ruedas la tasa de un bono CER pueda subir 10 puntos porcentuales).

Adicionalmente, el BCRA informó que se mantendrá presente en el mercado secundario comprando en T+2 en MAE y aclaró específicamente que estará comprando los títulos nuevos que se liciten a un precio equivalente al de la TNA de la última subasta de esa especie más 2%.

Con este nuevo put, el BCRA parece dejar en claro que está “quemando las naves” para sostener los precios de los bonos soberanos en pesos. No obstante, tenemos dudas acerca de si este put particular, así diseñado (prima, spread adicional de 2% y strike móvil hacia arriba ó piso de la última licitación), pueda cambiar rotundamente el interés de los bancos por incrementar su posición de largo plazo en títulos del Tesoro.

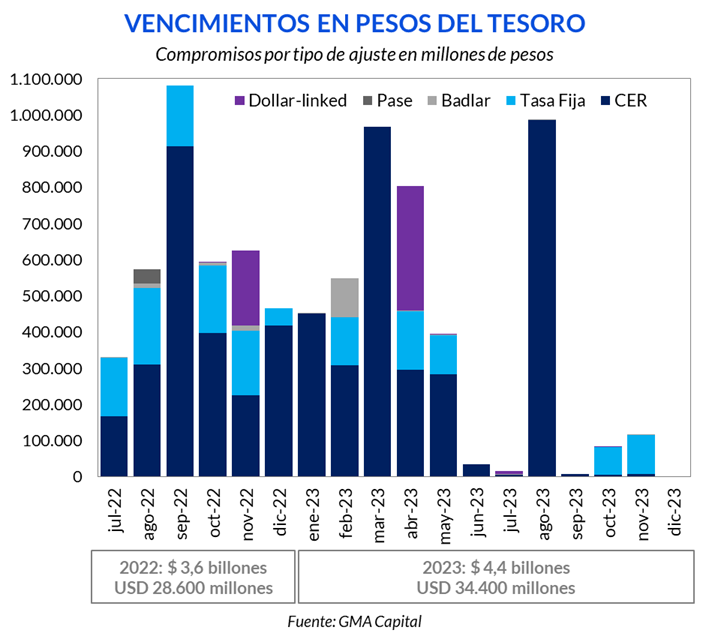

Nuestra lectura, luego de toda la batería de cambios, es mucho más simplificada que la sofisticación de las medidas e instrumentos: se busca una coordinación con el Tesoro para que los bancos financien a este último con la porción de encajes integrable en LELIQ y la liquidez excedente. Cabe señalar que los vencimientos de 2022 alcanzan los $ 3,6 billones y los de 2023, $ 4,4 billones. Y el mercado voluntario está prácticamente cerrado.

Pero la maniobra con los bancos terminaría siendo monetariamente expansiva (en pleno proceso de aceleración inflacionaria), por lo que se demandará paralelamente renovados esfuerzos absorción con pasivos remunerados.

El hecho de usar títulos del Tesoro como instrumentos de política monetaria no es algo nuevo, sino que muchos bancos centrales del mundo efectúan operaciones de mercado abierto. Sin embargo, creemos que con el manejo de pasivos tradicional del Central (esterilización vía pases y LELIQ) alcanzaría.

Entonces, la clave, entendemos, pasa por ofrecer siempre a los bancos una tasa inferior a la de las Letras del Tesoro. El corredor de tasas, por construcción, habilita esto. Lo mejor en términos de rentabilidad nominal siempre será la deuda del Tesoro (con la posibilidad de cobertura con el put), seguida por las LELIQ y, por último, los pases. Pero la jerarquía no solo tiene una diferencia de duration (algo presente en la comparación entre LELIQ a 28 días y pases a 1 día), sino de crédito. No es lo mismo para un banco aumentar sus activos con riesgo BCRA que con riesgo soberano, y que uno u otro tipo de deuda sea lo que esté respaldando los depósitos de los ahorristas y las empresas argentinas.

El deterioro macro y la inacción de los hacedores de política no es inocua, sino que las consecuencias se están viendo minuto a minuto en el mercado financiero. Los movimientos de los bonos en dólares y los tipos de cambio paralelos son parte de esta reacción en cadena derivada de la desconfianza acerca de los próximos meses.

Los anuncios de la flamante ministra de Economía, Silvina Batakis, no alcanzaron para estabilizar el rumbo. Y el reciente endurecimiento “cuotificado” del cepo (límite a la financiación en las compras puerta a puerta y en el freeshop, y el aumento de la retención impositiva que aumenta la brecha del dólar turista/tarjeta desde 65% hasta 75%), después de promesas de que no habría cambios asociados, atizaron las cotizaciones de la divisa norteamericana en las distintas plazas. Para colmo, la coyuntura internacional, con EE.UU. sufriendo la peor inflación en 40 años y un mercado que se prepara tanto para una suba más agresiva de tasas como para una recesión, nada hizo para amenizar la situación doméstica.

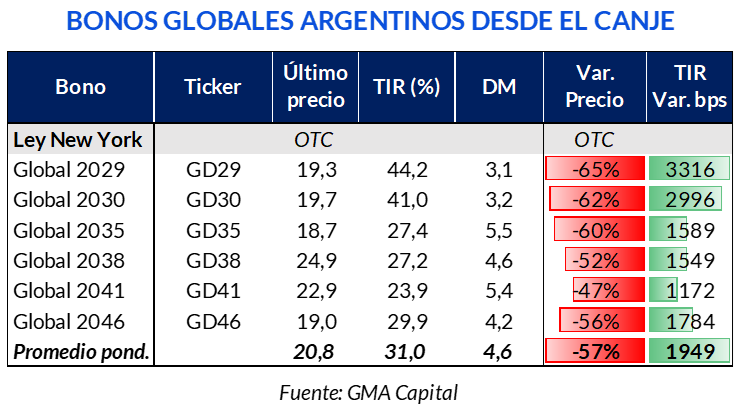

Por el lado de la renta fija, los Globales no encuentran piso (ni el riesgo país un techo). Con precios de menos de 21 centavos de dólar, valen lo mismo que los bonos en default a mitad de 2002. Desde el canje, el derrotero fue pavoroso: las pérdidas promediaron 57%, aunque superaron el 60% en los bonos 2029 y 2030. No es preocupante el hecho de que estén “baratos”, sino que nadie parece ver valor relativo en los títulos a estos precios.

La otra cara de la moneda es el tipo de cambio. Mientras que los precios MEP ($ 289) y “contado con liqui” ($ 299) -brecha de 133% versus oficial- avanzaron 16% y 18% respectivamente en el mes, la alternativa libre ($ 295) tuvo un salto de 23% en julio. Con relación a esta variable, creemos que el timing de las restricciones cambiarias no podría haber sido peor. Las limitaciones llegaron en la previa de las vacaciones de invierno, un momento estacionalmente exigente por el lado de la demanda de divisas para turismo emisivo.