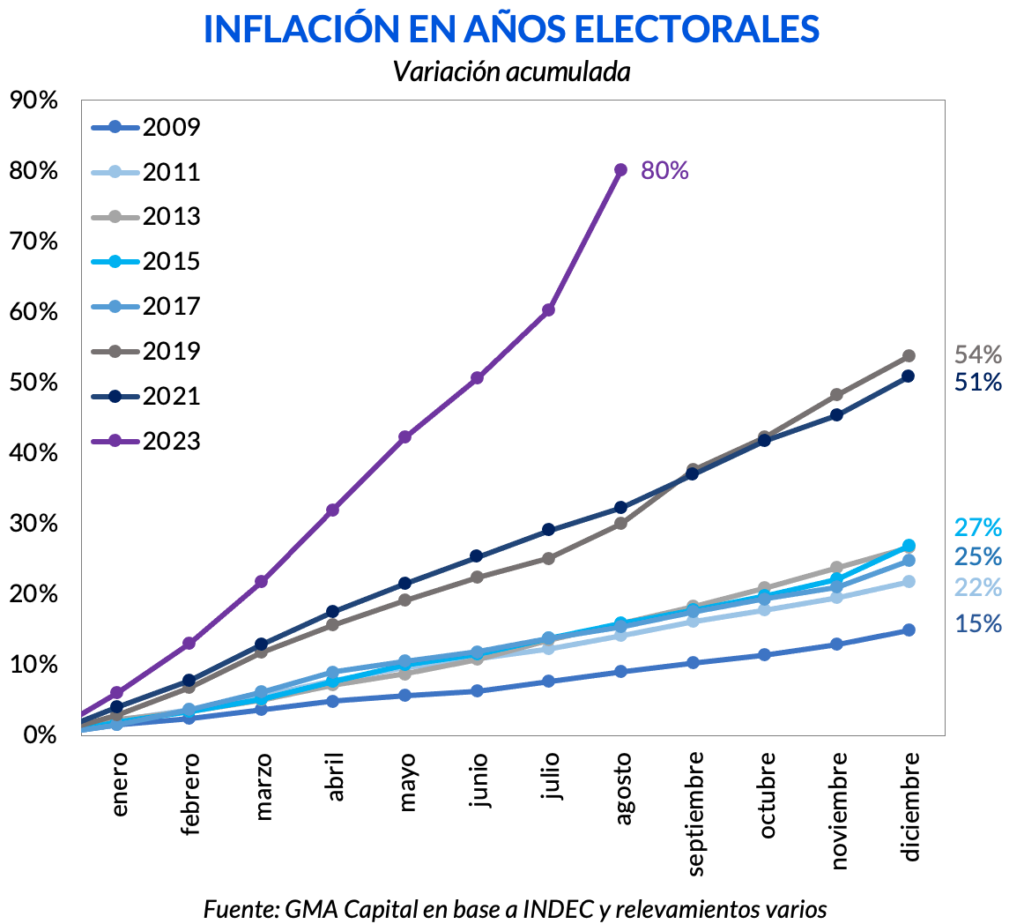

La inflación más alta en 32 años, por ahora…

En agosto los precios treparon 12,4%, dando lugar a la mayor variación mensual desde febrero de 1991. Por su parte, la medición interanual escaló a 124,4%. En lo que va de 2023 los precios subieron 80,2%. La categoría de estacionales avanzó 10,7%, mientras que los regulados lo hicieron en 8,3%. Lo más preocupante fue que la inflación núcleo se disparó 13,8%. La diferencia entre la variación de regulados y la core intensifica aún más el desajuste de los precios relativos, y compromete el ajuste del futuro.

La dinámica nominal de agosto puso en evidencia que la devaluación post PASO hizo poco para mejorar la competitividad de la economía. De hecho, debido a la aceleración en los precios, el 40% de la mejora cambiaria del 14 de agosto ya fue licuada.

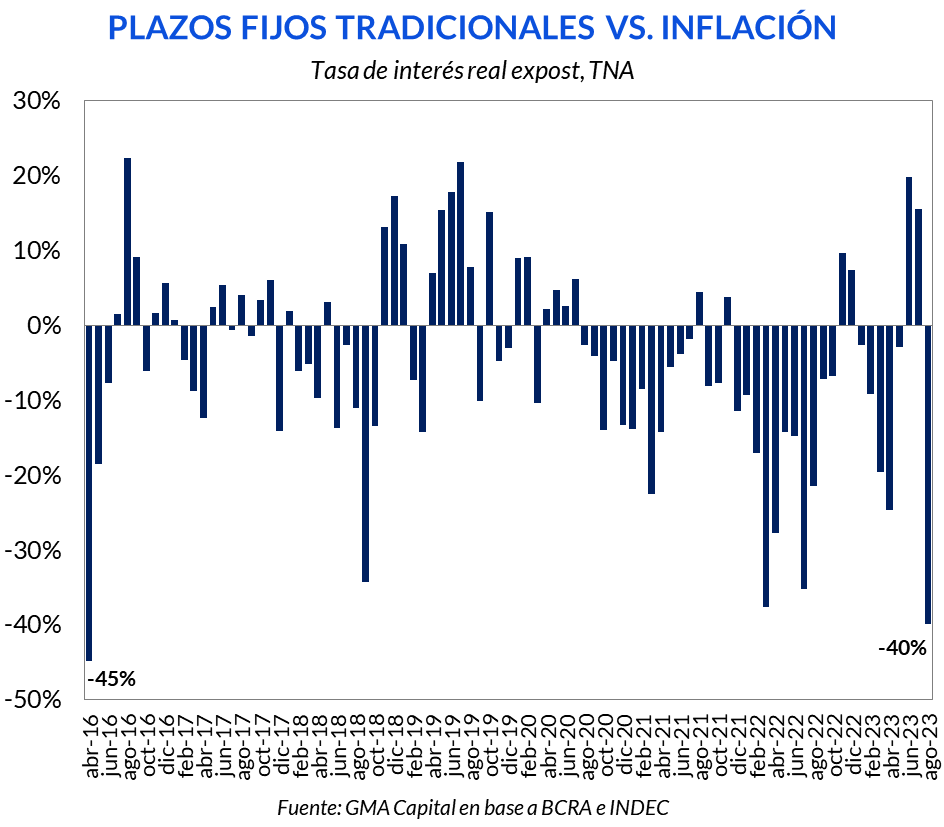

A pesar de esta tendencia, el Banco Central decidió dejar la tasa de interés inalterada, soslayando el hecho de que los plazos fijos tuvieron la peor rentabilidad real en cinco años. Mientras tanto, la campaña se mantiene al rojo vivo y no faltaron anuncios desde el Ministerio de Economía. La modificación del impuesto a las Ganancias y el reintegro del IVA atentan contra el orden de las cuentas públicas y de la cantidad de pesos. Hay promesa de mayor presión sobre los precios.

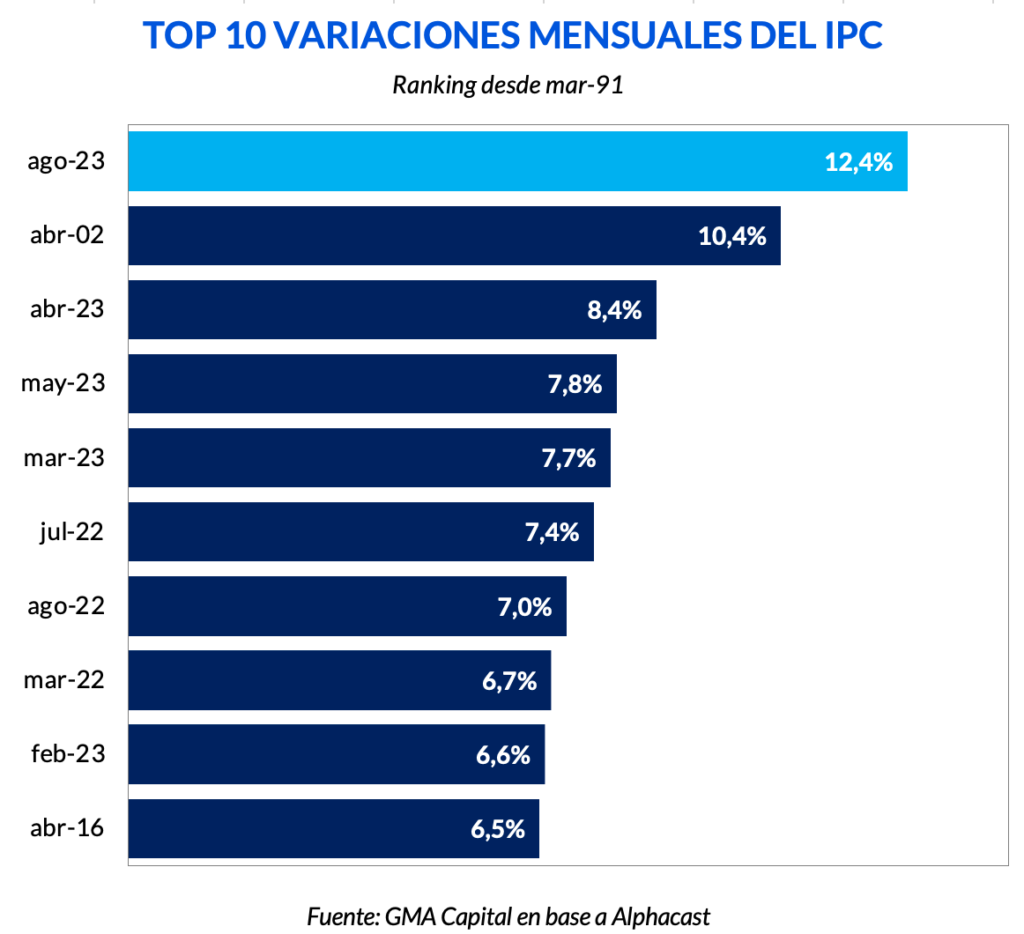

La nominalidad parece no tener techo, y en agosto batió otro lamentable récord: los precios crecieron 12,4%, un ritmo sin precedentes desde la salida de la hiperinflación en 1991.

El récord se lo venía llevando abril de 2002, pero agosto finalmente alcanzó la plusmarca, superando incluso por 2 puntos porcentuales aquel fatídico mes, en plena salida de la Convertibilidad. Así, el “top 10” de mayores variaciones del IPC está colmado por meses del último año y medio. Concretamente, 8 de las 10 mayores inflaciones desde marzo de 1991 corresponden al período marzo 2022 – agosto 2023.

Con esto, la variación interanual escaló de 113,4% a 124,4%, un cambio inédito desde agosto de 1991. Por su parte, en los primeros 8 meses del año el costo de vida acumuló una suba de 80,2% (142% anualizado).

¿Cómo se explica la dinámica del último mes? Analizando las categorías, los productos estacionales registraron un alza de 10,7%, mientras que los regulados avanzaron 8,3%. El componente núcleo, que deja de lado los dos factores previos y capta el comportamiento de largo plazo, registró un peligroso incremento de 13,8%.

Las divisiones que más aumentaron fueron Alimentos y bebidas no alcohólicas (+15,6%), seguido por Salud (+15,3%) y Equipamiento y mantenimiento del hogar (+14,1%). Por su parte, aquellas que menos se encarecieron fueron Educación (+8,7%), Bebidas alcohólicas y tabaco (+8,5%) y Comunicación (+4,5%).

Dentro de Alimentos y Bebidas, los incrementos más importantes se dieron en Carnes y derivados (que pesa casi el 10% del total de la canasta y subió 25,6% en GBA) y en Verduras, tubérculos y legumbres (+19,3% en GBA).

El hecho de que los precios regulados hayan subido 5,5 puntos porcentuales menos que la métrica núcleo profundiza una dinámica que viene sucediendo casi ininterrumpidamente desde comienzos de la gestión actual. Mientras que en los últimos 44 meses los precios regulados se encarecieron 406%, el componente core subió 655%. En este sentido, para nivelar esa distorsión, los regulados deberían expandirse discretamente 61% (suponiendo además que el efecto por sobre la núcleo fuera nulo).

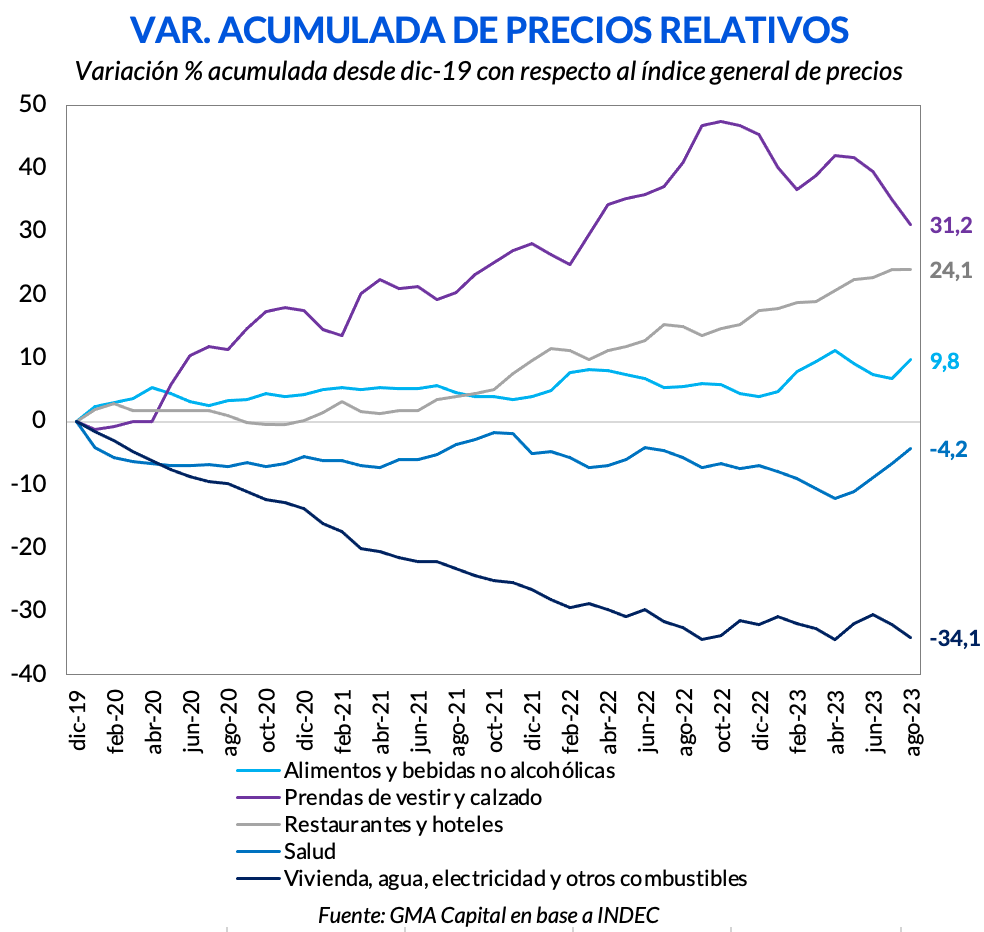

Otra mirada alternativa surge de analizar las variaciones acumuladas de distintas divisiones del IPC con respecto al índice general. En un extremo, desde diciembre de 2019 Prendas de vestir y calzado subió 31,2% más de lo que escaló el índice general. En el otro extremo, la variación de Vivienda, agua, electricidad y otros combustibles (que captura el mayor porcentaje de los regulados) se incrementó 34,1% menos que el IPC. Este desajuste de precios relativos no solo que agudiza el déficit fiscal, sino que además hace que la corrección en el futuro deba ser mucho más drástica para reestablecer los equilibrios.

Cuando ahondamos en las divisiones que más escalaron el último mes notamos que el podio fue liderado por Alimentos y bebidas no alcohólicas, tal como hemos mencionado, con una suba de casi 16%. Esta división es una de las que responde con mayor inmediatez ante las variaciones del tipo de cambio. Esto se debe a que son bienes transables (comerciables con el mundo).

Esta nueva suba en materia de inflación se explica por el reciente ajuste discreto del tipo de cambio. Recordemos que el día después de las PASO, el dólar oficial fue corregido al alza en un 22%, un movimiento sugerido por el FMI para desbloquear desembolsos y para que el Banco Central deje de desprenderse de divisas a un nivel artificialmente apreciado.

No obstante, la devaluación hizo poco para corregir esta secuencia. Por un lado, hoy la brecha cambiaria se ubica por encima de los niveles previos a las PASO del 13 de agosto. El viernes anterior a las elecciones cerró en 109% y, si bien en las últimas semanas el “contado con liqui” bajó $ 60 desde $ 800 hasta $ 740, el spread entre el dólar oficial y el CCL se ubica en 112%. Así, no se logró reducir la brecha “desde abajo” de manera sostenida.

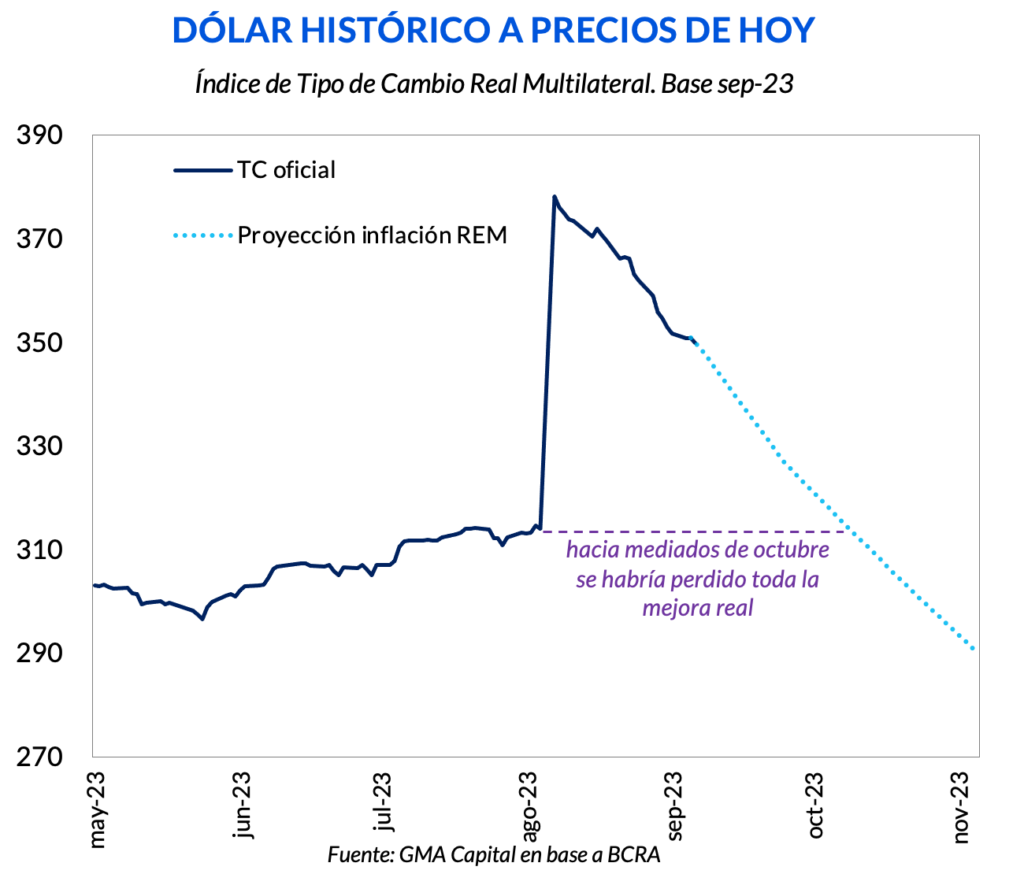

En esta misma línea, el traspaso de la devaluación a precios fue prácticamente instantáneo. Esto es algo que suele pasar con una nominalidad creciente y sin un plan integral que logre calmar las expectativas. De acuerdo con el tipo de cambio real multilateral, el peso ya se apreció 8% desde que el valor del dólar oficial fuera fijado en $ 350.

Dicho de otra forma, a precios del 14 de agosto, hoy ese tipo de cambio en realidad vale $ 324: la aceleración nominal provocó que en apenas un mes se haya apreciado $ 26. Esto quiere decir que, por efecto de la licuación, ya se perdió un 40% de la mejora en términos de competitividad que la devaluación había permitido. En caso de consolidarse la inflación estimada por el mercado y suponiendo que se mantiene fijo el tipo de cambio por las siguientes semanas, hacia mediados de octubre ya se habría perdido completamente la mejora en términos de competitividad.

Desde del salto cambiario de hace un mes, el BCRA acumuló USD 1.500 millones. Si hubo una mejora en el saldo en el MULC no fue una consecuencia directa de la devaluación, sino que fue producto de un mayor endurecimiento del cepo. Las “compras brutas” en el mercado de cambios, que surgen de la diferencia entre el volumen operado en MAE y las compras netas que realiza el BCRA, pasaron de promediar USD 400 millones diarios en el mes previo a las PASO hasta USD 300 millones por jornada. Por su parte, el “dólar soja” todavía no comenzó a verse reflejado en las cuentas externas.

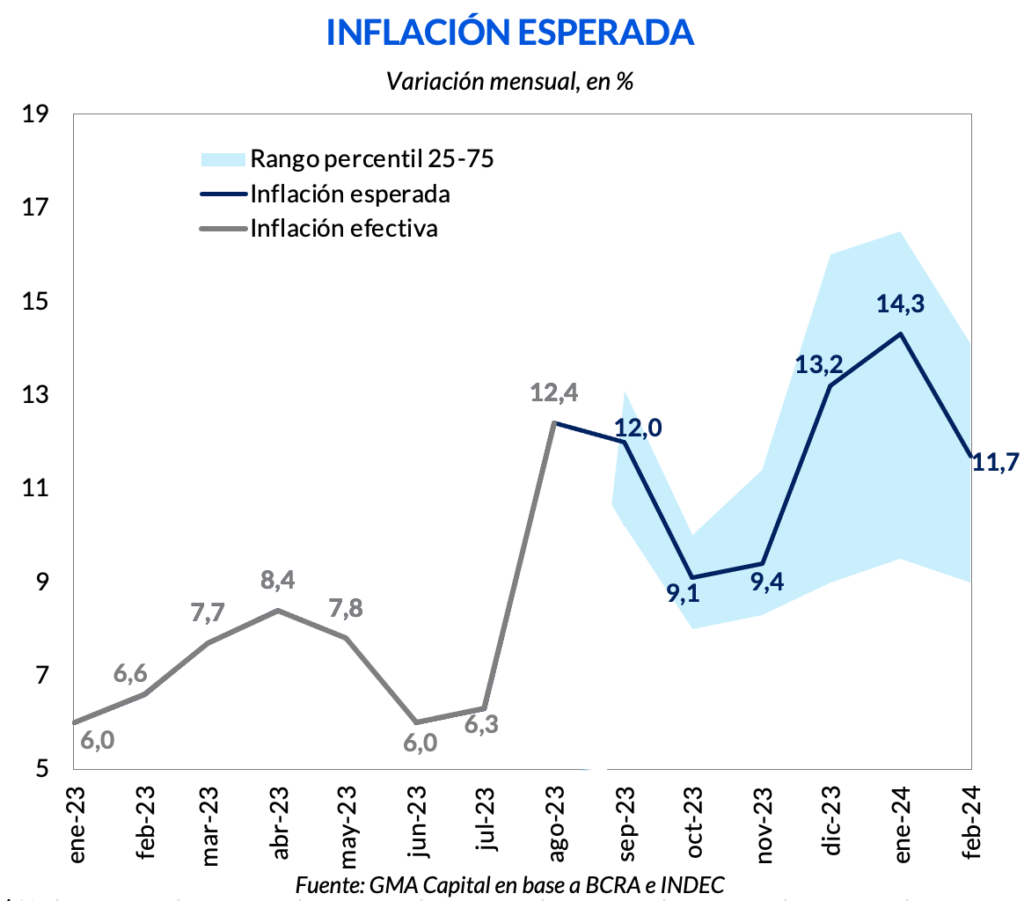

El mismo día que se dio a conocer el IPC también se publicó el Relevamiento de Expectativas de Mercado (REM), informe elaborado por el Banco Central que originalmente se daba a conocer la semana previa al dato de inflación del INDEC. Lo más relevante son las expectativas de nominalidad de cara a los próximos meses.

El mercado estima que la devaluación del 14 de agosto implicó acelerar las revoluciones por minuto del motor de los precios. Para septiembre se espera que el IPC suba 12%, mientras que en octubre y noviembre habría una pequeña desaceleración de 9,1% y 9,4% respectivamente. Ya hacia diciembre con el cambio de gestión habría un nuevo avance del 13,2%. Finalmente, para enero se proyecta 14,3% y para febrero 11,7%. Así, 2023 cerraría con un aumento del costo de vida total de 173%, nominalidad que aceleraría a 197% para agosto de 2024. Lo relevante de esto: para ninguno de los próximos seis meses se espera que la inflación descienda del 9% mensual y, producto de la incertidumbre, las proyecciones muestran cada vez mayor dispersión (algo que le saca fuerza al promedio o mediana).

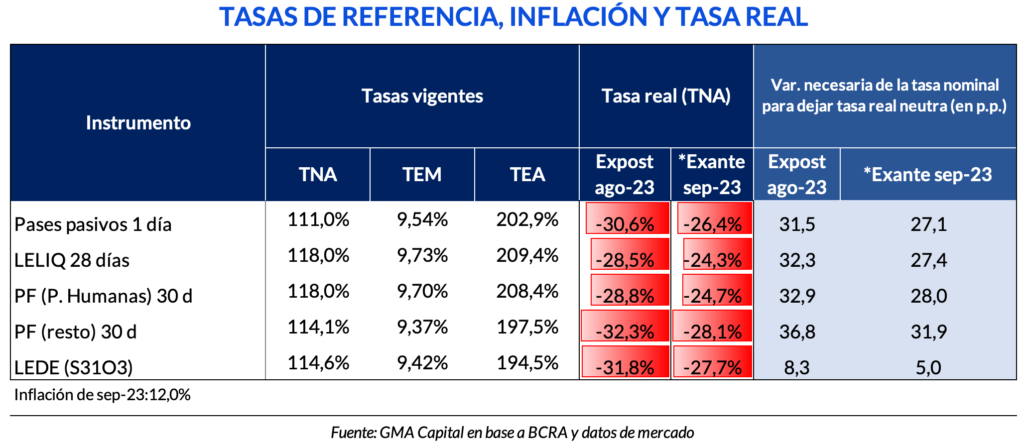

A pesar de la reciente escalada inflacionaria, el Banco Central decidió dejar sin cambios la tasa de política económica. Vale recordar que el mismo día que se decidió la devaluación, la tasa de Leliq fue ajustada en 21 puntos porcentuales hasta 118% (TNA), lo que equivale a 209,4% en términos anualizados.

No obstante, frente al aumento de precios de agosto de 12,4% (306,6% anualizado), la tasa resultó ser fuertemente negativa en términos reales. Esto implicó que la tasa de Leliq, medida en TNA, haya sido negativa en 28,5% en el último mes. Por su parte, considerando que el ajuste de agosto se hizo recién a mitad de mes, los plazos fijos mayoristas rindieron en promedio -40% (TNA), tratándose así de la peor performance real desde abril de 2016.

Dado que el mercado estima que en septiembre los precios avanzarán 12%, la tasa de interés debería ajustarse al alza en 27,4 puntos porcentuales hasta 145,4% (TNA) para quedar neutra frente a la inflación esperada.

No obstante, el Banco Central decidió dejar sin cambios la tasa de interés, argumentando una cierta desaceleración en las mediciones de inflación de alta frecuencia. En este sentido, la Secretaría de Programación Económica a cargo de Gabriel Rubinstein recientemente dio a conocer un nuevo indicador de frecuencia semanal para seguir el aumento del costo de vida. Más allá de que creemos que este tipo de informes atentan contra la estabilidad de las expectativas (nos remonta a los años 80), desde el MECON destacan que la variación semanal pasó de 4,8% en la tercera semana de agosto hasta 2,1% en la última medición, correspondiente a la segunda semana de septiembre.

Sin embargo, en caso de consolidarse dicha dinámica, la inflación piso para septiembre ya es de 9,7%, aun con dos semanas restantes para que finalice el mes. Esto sucede por el arrastre estadístico, dado que los efectos de la devaluación en precios comenzaron a hacerse notar en la segunda mitad de agosto. En consecuencia, el rendimiento de los plazos fijos volverá a perder contra el aumento del costo de vida en el corriente mes.

Frente a este panorama de inflación creciente y política fiscal inconsistente, consideramos que la política de tasas es inocua para contener la escala de precios. A su vez, siempre que no se esterilice la emisión exógena, esta dinámica reduciría el peso real de los pasivos remunerados del Banco Central (a costa de una mayor licuación de los plazos fijos).

La campaña electoral está al rojo vivo. Y las intenciones de Massa de llegar a la segunda vuelta están tirando por la borda cualquier aspiración de orden en las cuentas públicas y colaboración con el FMI. En la última semana se anunció un conjunto de medidas que tendrán por fin reducir la carga impositiva, sin un ajuste de igual magnitud en el gasto público. No hace falta ser especialista para notar que una caída de los ingresos sin un ajuste en los gastos solo profundizará el déficit fiscal.

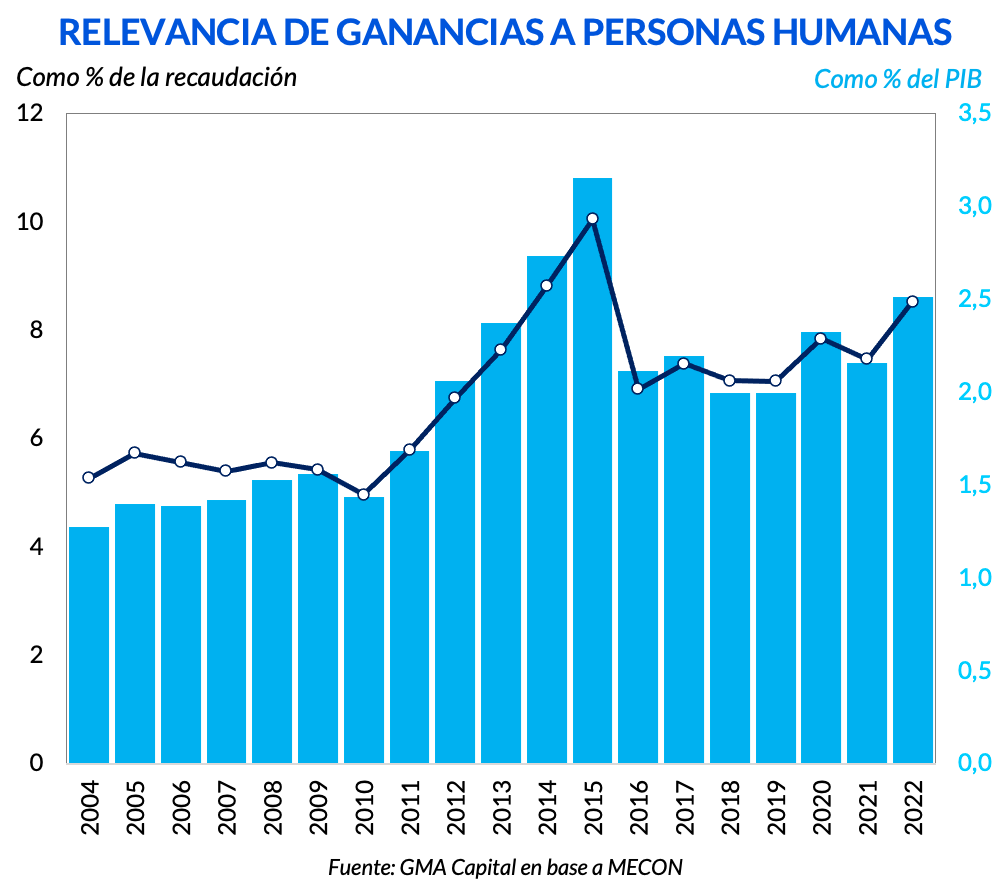

Entre los distintos anuncios subrayamos dos medidas. Por un lado, la modificación de Impuesto a las Ganancias a personas humanas. El mínimo no imponible ascenderá a partir de octubre de $ 700.000 a $ 1.770.000 millones. Con esta medida, la cantidad de personas que tributarán ganancias pasará de 890.000 a 90.000. Según estimaciones del propio Gobierno, esta medida representaría una merma en los ingresos del fisco en $ 1 billón anual, es decir, 0,6% del PIB.

Los impuestos a los ingresos y a las ganancias son los segundos en orden de importancia y explican el 19% de la recaudación. Concretamente, el impuesto a las Ganancias a personas representa 8,5% de los ingresos del fisco y 2,5% del PIB. Como si fuera poco el agujero fiscal que genera esta medida, además se está desestimando a uno de los únicos tributos progresivos que existen en la estructura impositiva. A su vez, es un impuesto que se coparticipa: por cada $ 100 que se recaudan de Ganancias cerca del $ 60 se destinan a las provincias y los $ 40 restantes a Nación. Sin un ajuste en el gasto, a nivel provincial esta brecha se terminaría cerrando con impuestos distorsivos (como Ingresos Brutos) y a nivel Nación con mayor impuesto inflacionario (que resulta ser el más regresivo de todos).

Otra de las medidas que se comunicaron recientemente es la ampliación del programa de devolución de IVA. Ahora van a poder recibir un reintegro de hasta $ 18.800 mensuales no solo jubilados y pensionados y beneficiarios de la AUH, sino que también monotributistas y trabajadores formales cuyos ingresos no superen $ 708.000 por mes. Según estimaciones del Gobierno, esta medida alcanzaría a 12 millones más de personas. Si suponemos que este programa se extiende por los cuatro meses restantes del año, el costo fiscal de la misma podría ascender hasta $ 900.000 millones. Es decir, 0,5% del producto.

Este conjunto de medidas refleja que el oficialismo ya no tiene un mínimo interés en cumplir con la restricción presupuestaria y seguir con las metas del FMI, dado que el Gobierno cuenta con los DEGs suficientes para afrontar los compromisos prácticamente hasta el cambio de mando.

El objetivo es innegable: hacer todo lo posible para llegar al ballotage sin importar el deterioro macro subyacente. Y esto es algo que se viene dando casi sin excepción en las últimas décadas. Es moneda corriente usar la política fiscal para maximizar las probabilidades de ganar elecciones cada dos años. Al subestimar (o directamente desconocer) el efecto que esto provoca en materia inflacionaria no debería sorprender que, comicios tras comicios, la velocidad de los precios no haga más que elevarse.

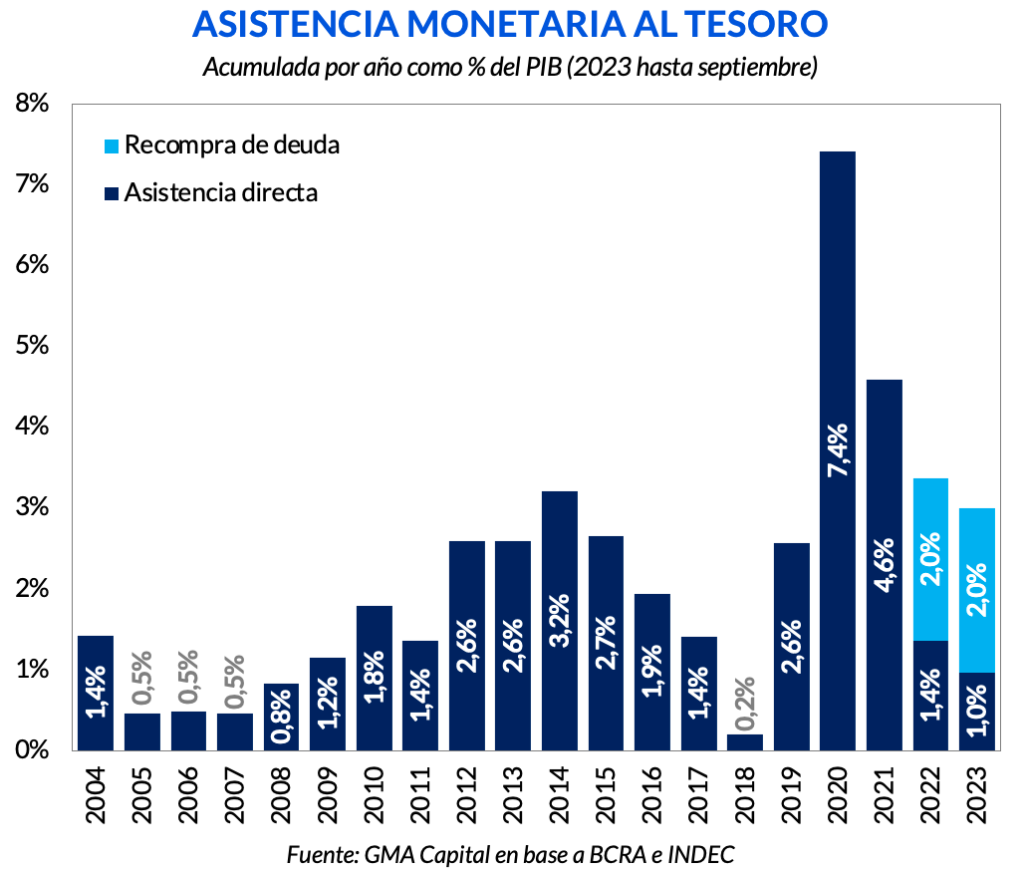

Desde comienzos de 2020 ya se emitieron más de 18 puntos del producto para financiar de manera directa o indirecta al Tesoro. Esta es la principal razón por la que hoy el recalentamiento de los precios parece no tener fin. De hecho, con la impresión de dinero para la recompra de deuda (que ya acumula $ 3,6 billones en lo que va del año), la asistencia total al Tesoro ya totaliza 3 puntos del PIB. En consecuencia, lo más probable es que la inyección de pesos medida como porcentaje del producto termine siendo aún superior a la del año pasado.

Relacionando esto con un BCRA indolente para cuidar el valor del peso, es cierto que la tasa de interés hace mucho tiempo que no tiene fuerza como ancla. Pero sí colabora para ralentizar al MEP y al CCL. Por eso, nosotros leemos la medida en tono electoralista: los momentos de tasas reales negativas son propicios para estimular el consumo, pero al costo al costo de asumir riesgos nominales no menores.

La búsqueda de cobertura en moneda dura probablemente se acelere hacia la previa de las elecciones. El hecho de que la tasa en pesos no sea competitiva podría incluso adelantar los tiempos.

Por eso, tirar los dados y estimular la demanda agregada en un marco de caída de la demanda de pesos (aceleración inflacionaria) y brecha cambiaria de tres dígitos, incluso con un durísimo grado de represión financiera, es temerario.