¿Los inversores “la ven”?

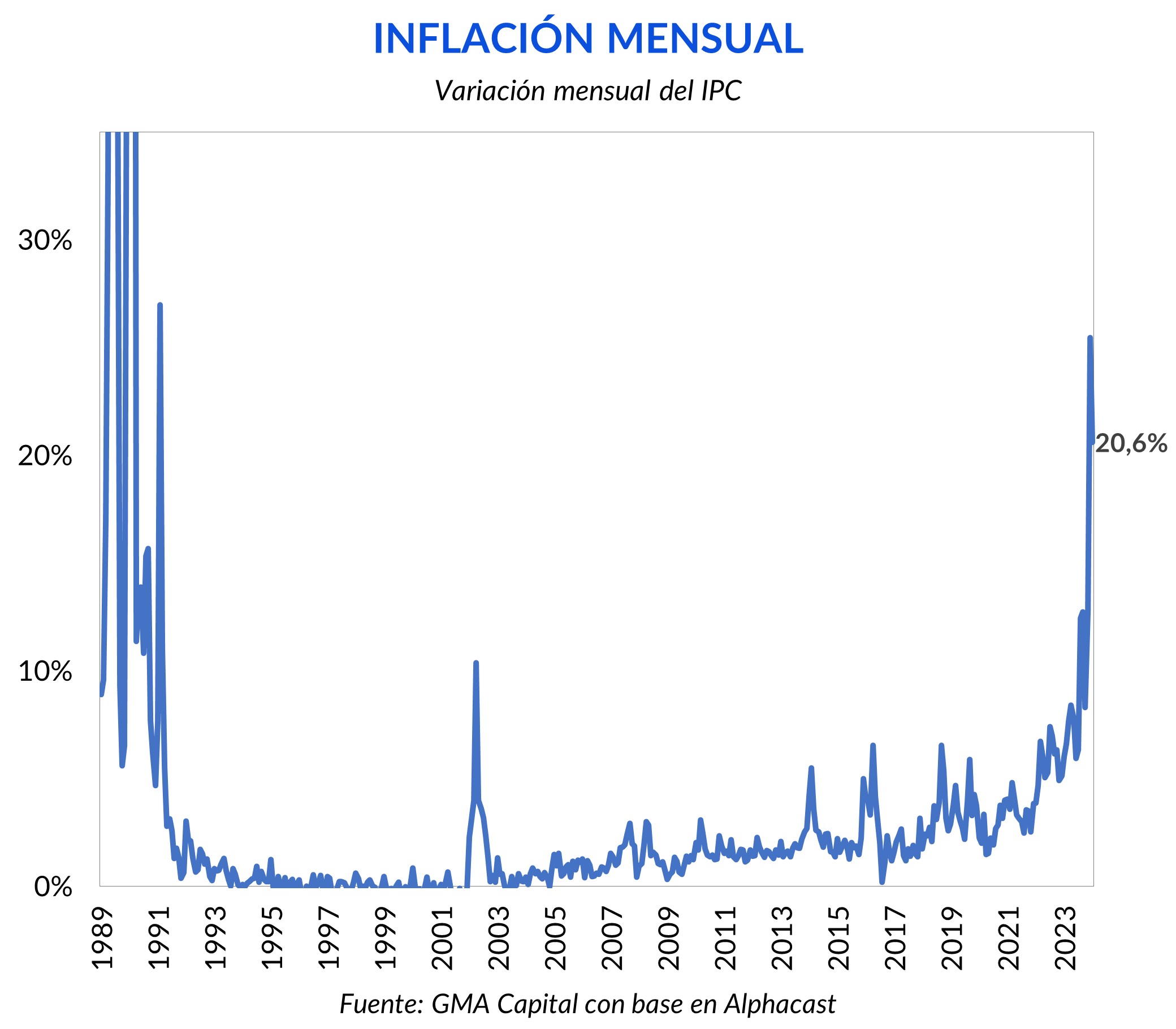

Después del incremento de 25,5% de diciembre, en el primer mes del año los precios no solo desaceleraron, sino que crecieron menos de lo esperado. El IPC aumentó 20,6% mensual, 1,3 p.p. por debajo de lo previsto. En tanto, en los últimos 12 meses, la canasta típica de consumo argentino se encareció 254,2%.

Mientras el Gobierno enfrenta el desafío de “destapar la olla” de los precios regulados, sincera la inflación reprimida. Como es normal los bolsillos lo padecen. Los salarios, castigados por 12 años de estancamiento de la actividad (y caída de la productividad), recibieron un golpe adicional por la nominalidad. Así, encadenaron otro año con pérdidas del poder de compra.

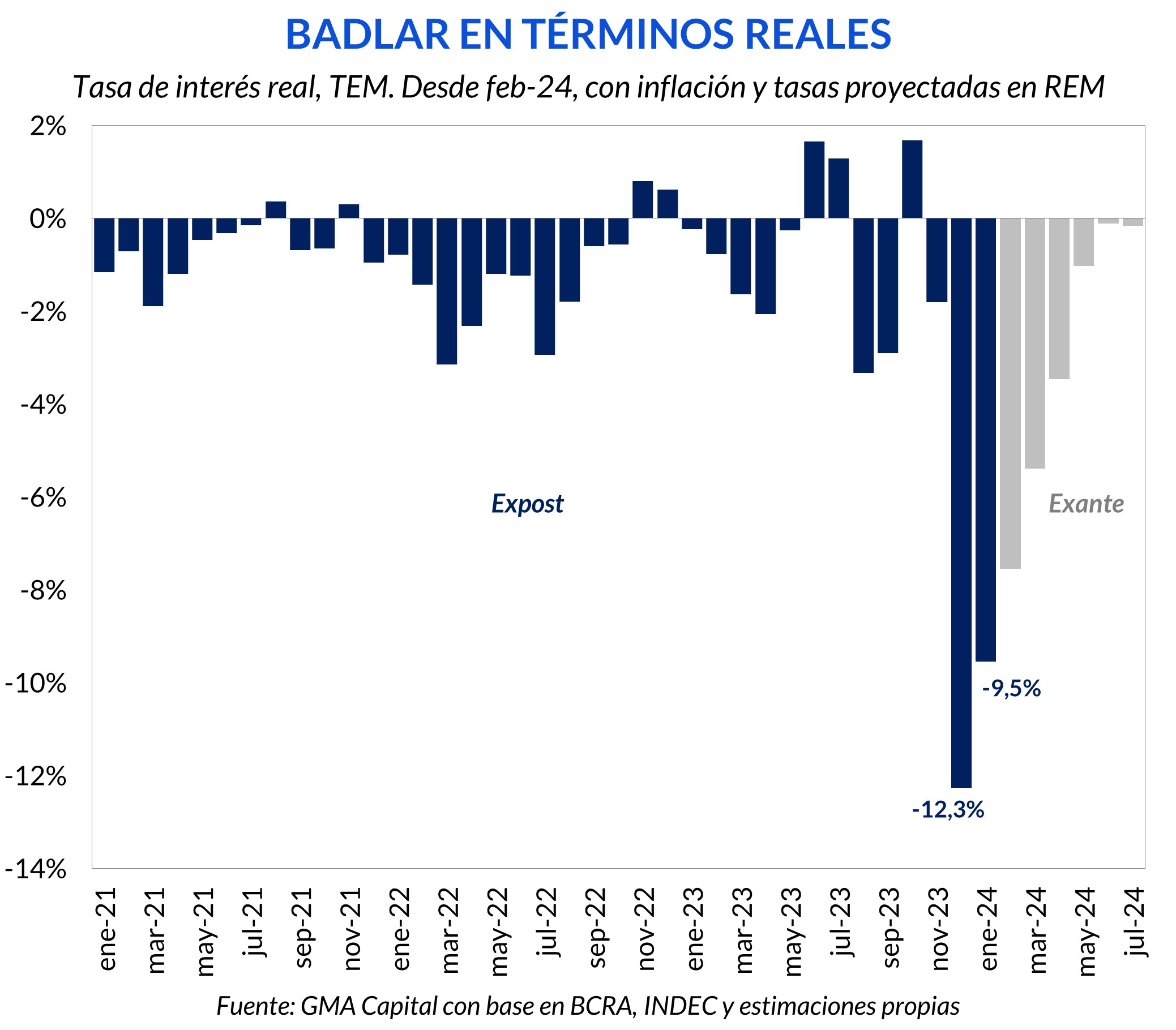

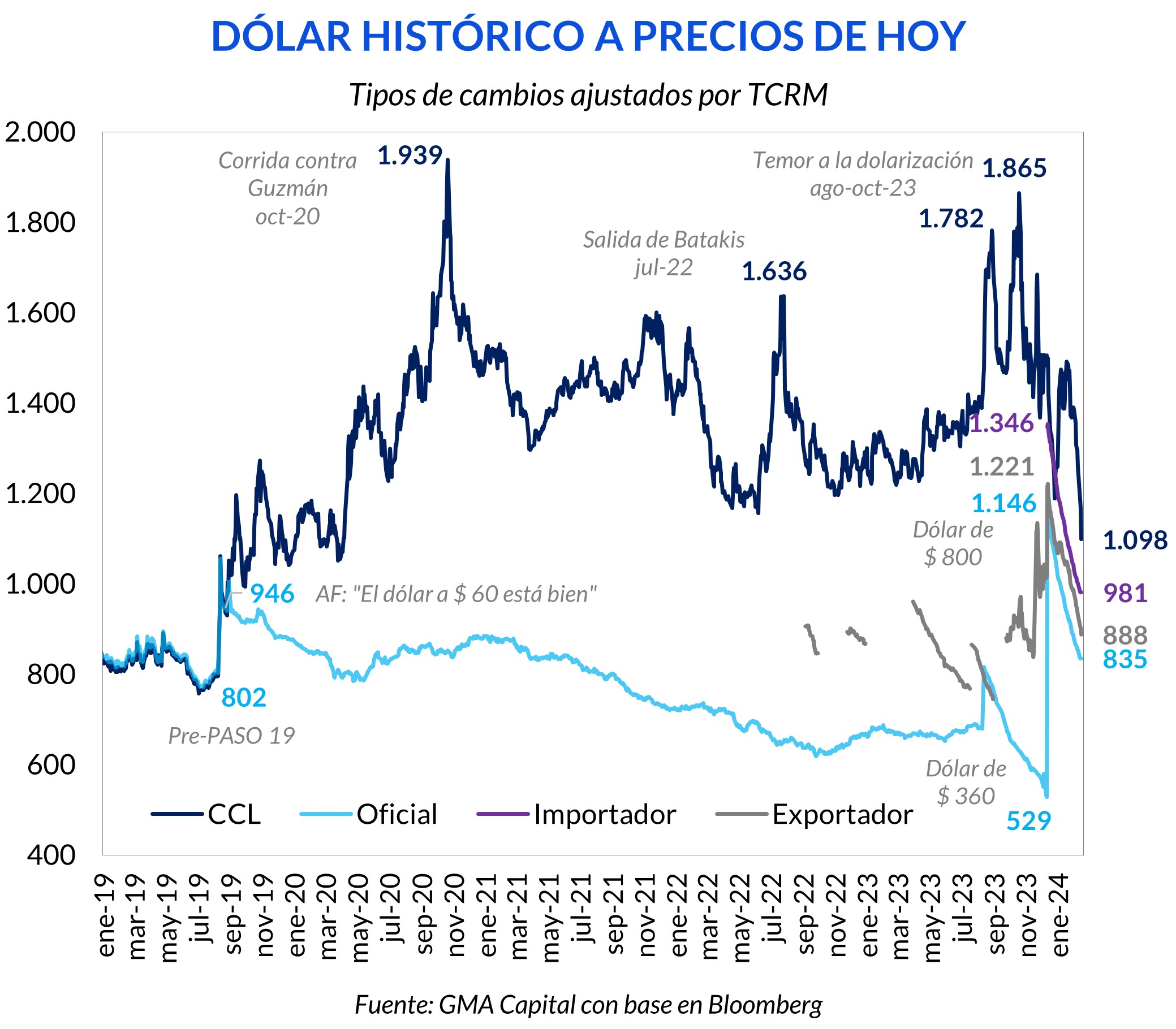

El inicio de 2024 tampoco fue generoso con los ahorristas argentinos: el premio de los pesos volvió a perder contra la inflación. La tasa real de los plazos fijos tradicionales fue -9,5% TEM. Pero más allá de los desafíos económicos, y a pesar del revés legislativo por la Ley de Bases, se nota un voto de confianza por parte de los inversores. Para afirmar esto nos basamos en el estado de gracia del peso (el “contado con liqui” es el más bajo en términos reales en 4 años) y en la fortaleza de los bonos en dólares, especialmente del GD30, que alcanzó su mayor valuación desde la restructuración.

Después del incremento de 25,5% de diciembre, en el primer mes del año los precios no solo desaceleraron, sino que crecieron menos de lo esperado. El IPC aumentó 20,6% mensual, 1,3 p.p. por debajo de lo previsto.

De cualquier manera, el umbral nominal es elevado: desde de febrero de 1991 (27%) que no veía una inflación mensual como la de los últimos dos meses.

En tanto, en los últimos 12 meses, la canasta típica de consumo argentino se encareció 254,2%.

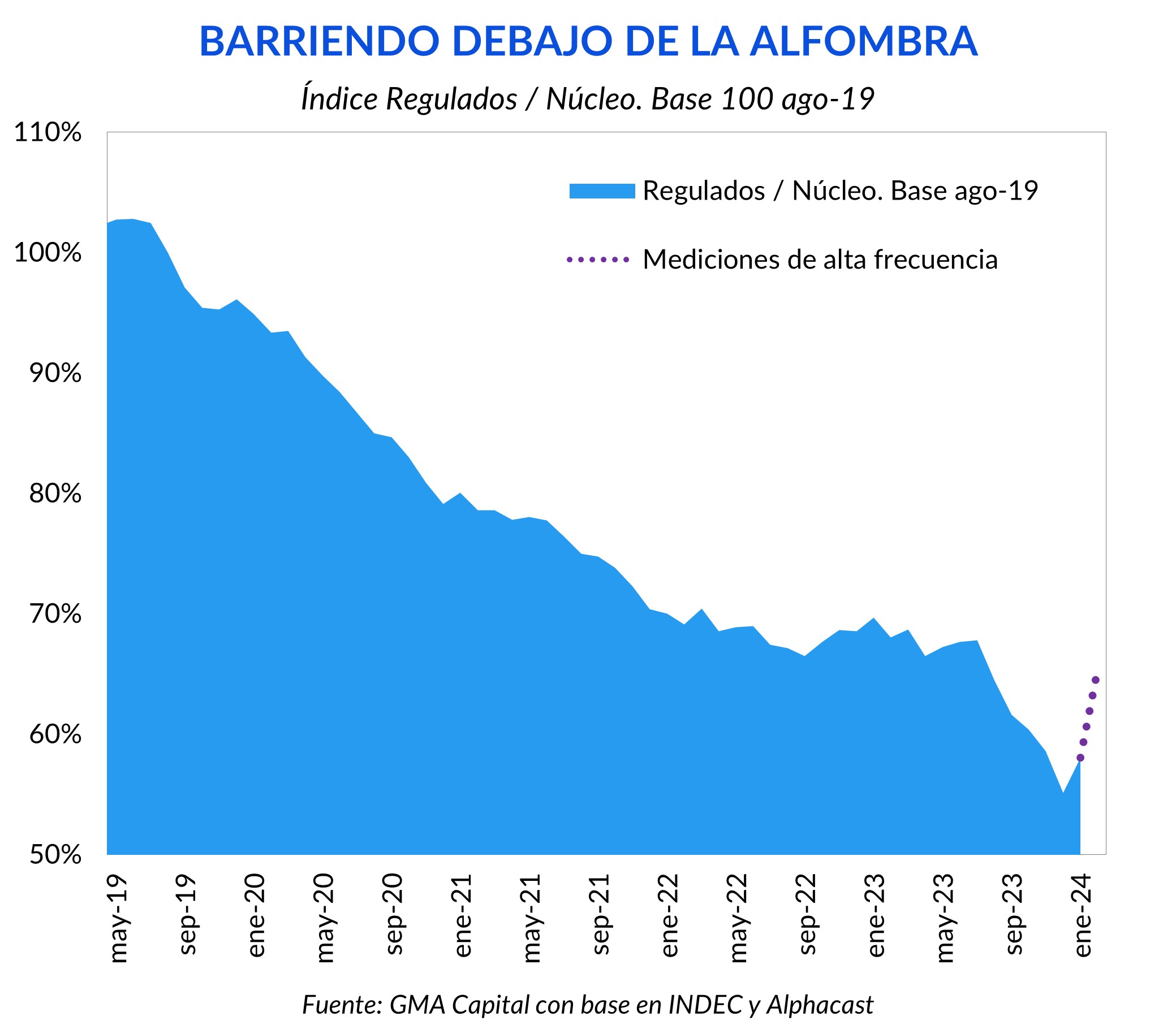

¿Qué impulsó el IPC en enero? Con la lupa en las categorías, el motor fue Regulados, que se incrementó 26,6% mensual, una variación que superó la medición núcleo (20,2%) por primera vez en 6 meses. Esto último fue producto de la liberalización de los mercados regulados y la búsqueda de una adecuación de precios relativos (tarifas, combustibles, dólar). Por su parte, Estacionales registró una suba de 16,2%.

En cuanto a las divisiones, el mayor dinamismo se vio en Bienes y servicios varios (44,4%) y Transporte (26,3%). Simultáneamente, Educación (0,9%) y Prendas de vestir y calzado (11,9%) fueron las partidas más rezagadas. Debido a su ponderación superior al 26% en el nivel general, Alimentos y bebidas no alcohólicas (20,4%) fue la división con mayor incidencia. Explicó casi 6 p.p. de la inflación general del mes.

En la medición interanual, Bienes y servicios varios (311,4%) y Alimentos y bebidas no alcohólicas (296,2%) fueron las divisiones que más subieron. Mientras tanto, Educación (141,2%) y Vivienda, agua, electricidad, gas y otros combustibles (162,8%) fueron las más atrasadas.

Corregir el atraso de las tarifas, el transporte y algunos bienes de la canasta básica no es gratuito en términos de nominalidad. Este desafío de “destapar la olla” de los precios regulados es el que el Gobierno enfrenta. Una vez consumada la devaluación (con su efecto sobre los precios de bienes transables, es decir, que se comercian con el mundo), ahora hay que lidiar con la dinámica de los no transables (en su mayoría, servicios)

Decíamos previamente que en enero Regulados se movió más que la medición núcleo. Ahora bien, contemplado datos de inflación de alta frecuencia, y utilizando variaciones de 4 semanas de cada componente como proxys para el registro de febrero, anticipamos que la normalización continuaría. De hecho, la relación Regulados/Núcleo ya podría retornar a niveles previo a las PASO.

Si bien se trata de un paso en la dirección correcta, es tan solo un sprint dentro de una maratón. Falta mucho camino por recorrer. Así, los precios regulados deberían aumentar 60% real para equiparar la evolución de la core desde agosto de 2019.

En este sentido, el Gobierno anunció subas de las tarifas de distribución eléctrica en el AMBA. El incremento rige desde hoy, y a partir de abril se harán ajustes mensuales para mantener su valor en términos reales. Para hogares de altos ingresos la actualización será del 150%, para los hogares medios 70% y para los de ingresos bajos 65%.

Que la inflación reprimida sea depurada no quiere decir que el proceso no sea doloroso. Es más bien lo contrario. Y este embate es el que los ingresos de los trabajadores están padeciendo.

Antes, un agravante. La contracara de una actividad estancada desde hace 12 años (pero que se deteriora en la medición per cápita por el crecimiento poblacional) es la erosión de la productividad del trabajo. Las reformas laborales propuestas por Milei, al menos en lo teórico, apuntan a mejorar esta cuestión. Pero lo cierto es que el driver fundamental de la productividad no colabora para mejorar los salarios.

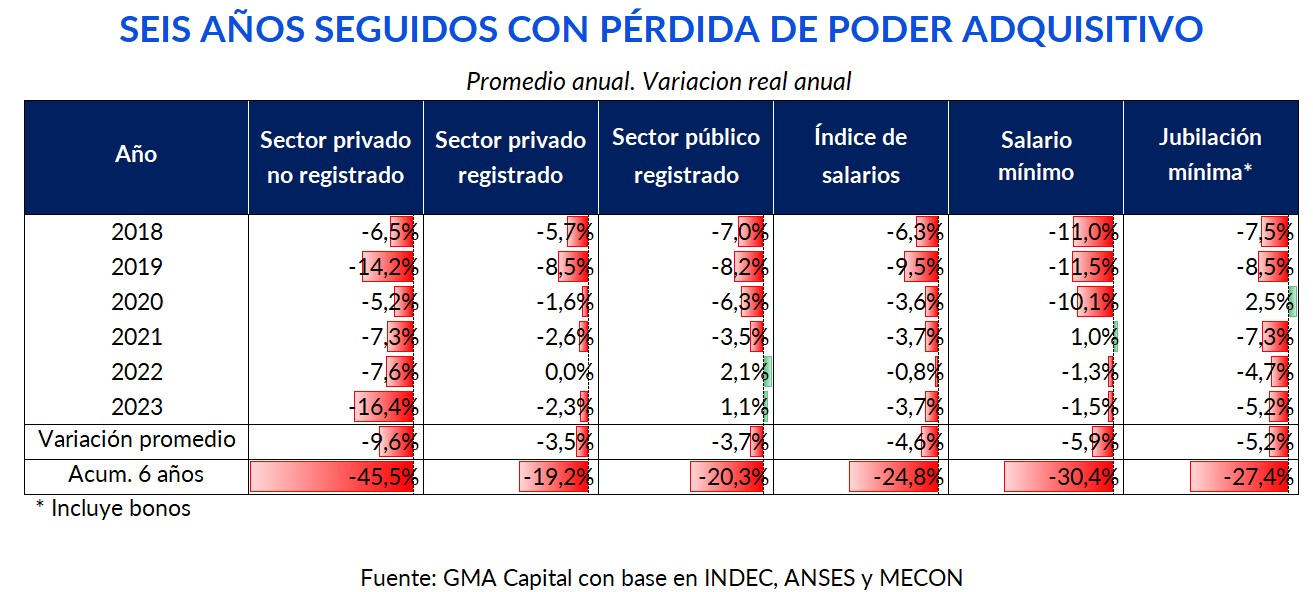

En este contexto, la aceleración inflacionaria aplicó el golpe de gracia. En los últimos 6 años, no hubo refugio donde guarecerse para mantener el poder de compra. Los ingresos de los asalariados privados registrados, acaso el segmento más privilegiado, no pudieron hacerle frente ante el avance de la nominalidad en el último tiempo. Si bien 2022 y 2023 permitieron superar la línea de flotación de la inflación, la película de mediano plazo no es favorable: hablamos de una erosión de 3,5% anual en promedio desde 2018 hasta 2024. La erosión acumulada de 19% genera aún más impacto.

La historia del resto de los segmentos fue aún más precaria. Por ejemplo, el sector informal vio cómo su ingreso se evaporó un 16% real en 2023, configurando así una sangría de 46% en 6 años. Las jubilaciones, por su parte, anotaron un recorte real medio de 5% desde 2018 y totalizaron pérdidas acumuladas por 27%.

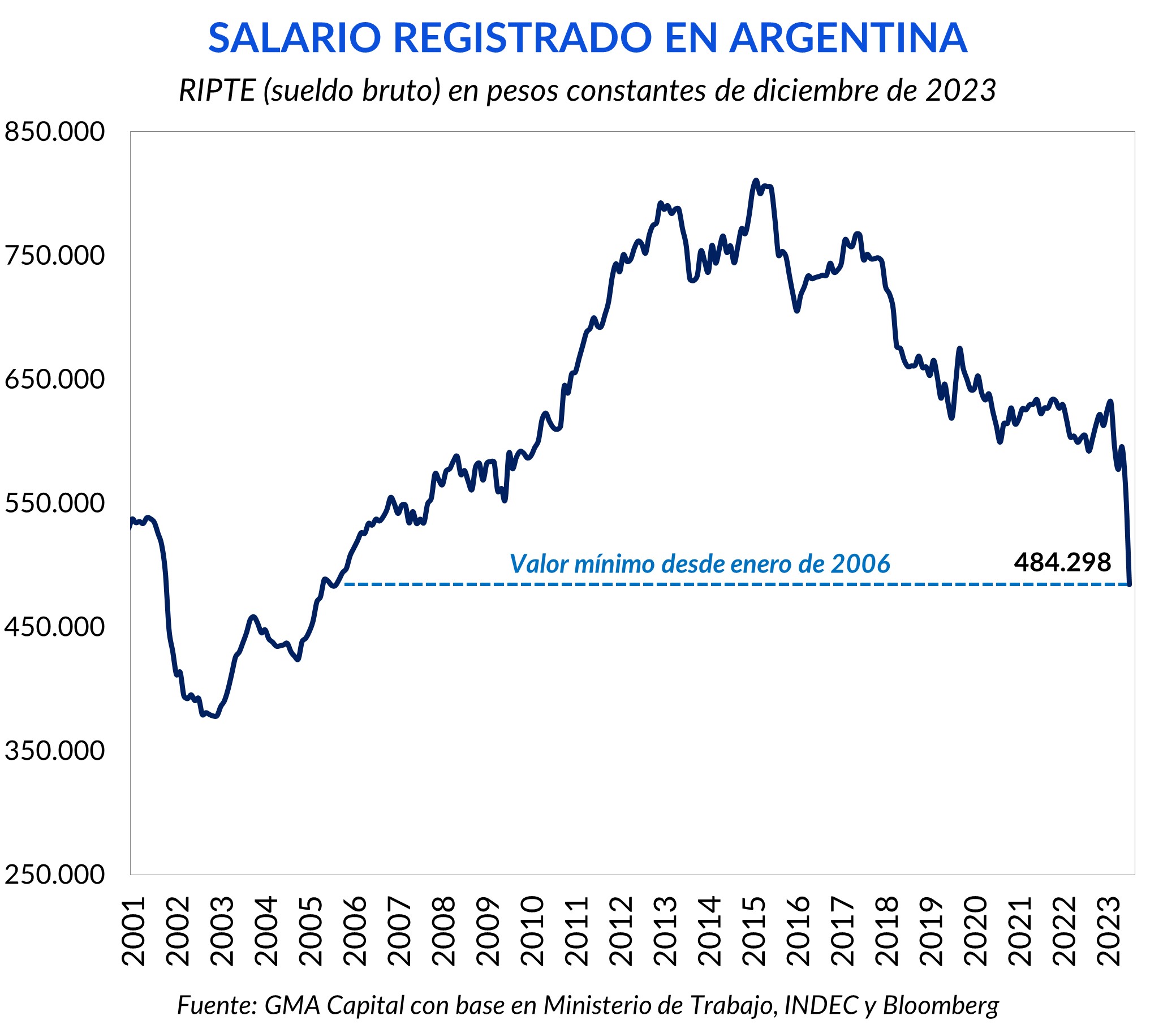

Otra arista de este fenómeno es el retroceso del poder de compra del salario. Al respecto, la evolución de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) es elocuente. Con datos de diciembre ($ 484.298 brutos mensuales), esta medición de ingresos anotó su valor real más deprimido desde enero de 2006. El recorrido del último semestre de 2023 fue para el olvido, con un desplome real de 30%.

A pesar de los costos sobre el bolsillo, la licuación del salario real junto con la caída del consumo (y transitivamente la actividad), ayudaron a descomprimir las presiones inflacionarias. Cualquier aumento de los ingresos nominales por encima de la inflación (sin mejoras en la productividad ni apertura del cepo) atizaría la nominalidad en el corto plazo. La variable de ajuste, en este caso, será el termómetro de tolerancia social.

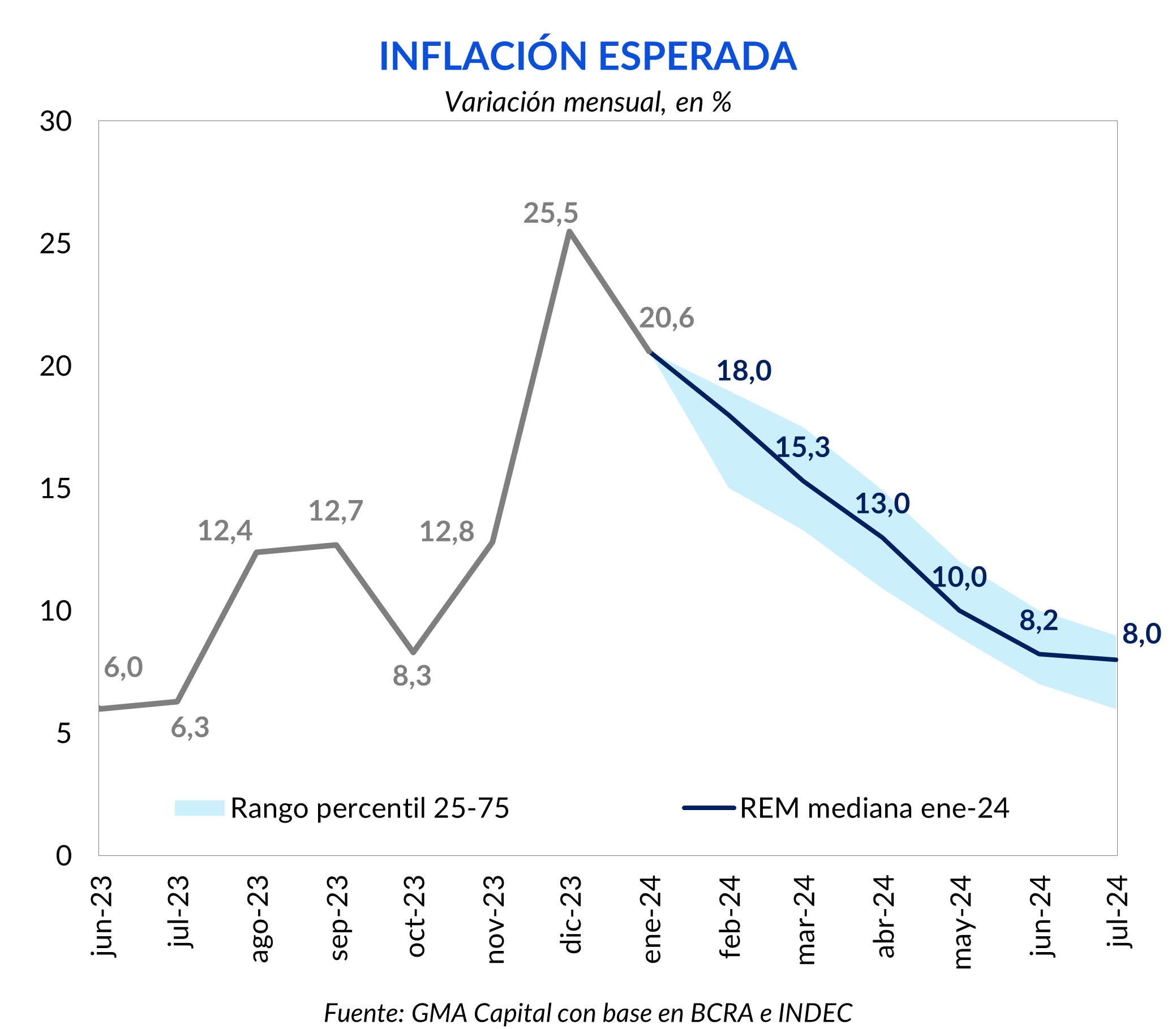

¿Cómo serían los próximos capítulos en materia de inflación? Según el mercado, mejores que los del último bimestre. El REM proyecta registros cada vez más bajos, hasta llegar mediciones de un solo dígito para junio 2024.

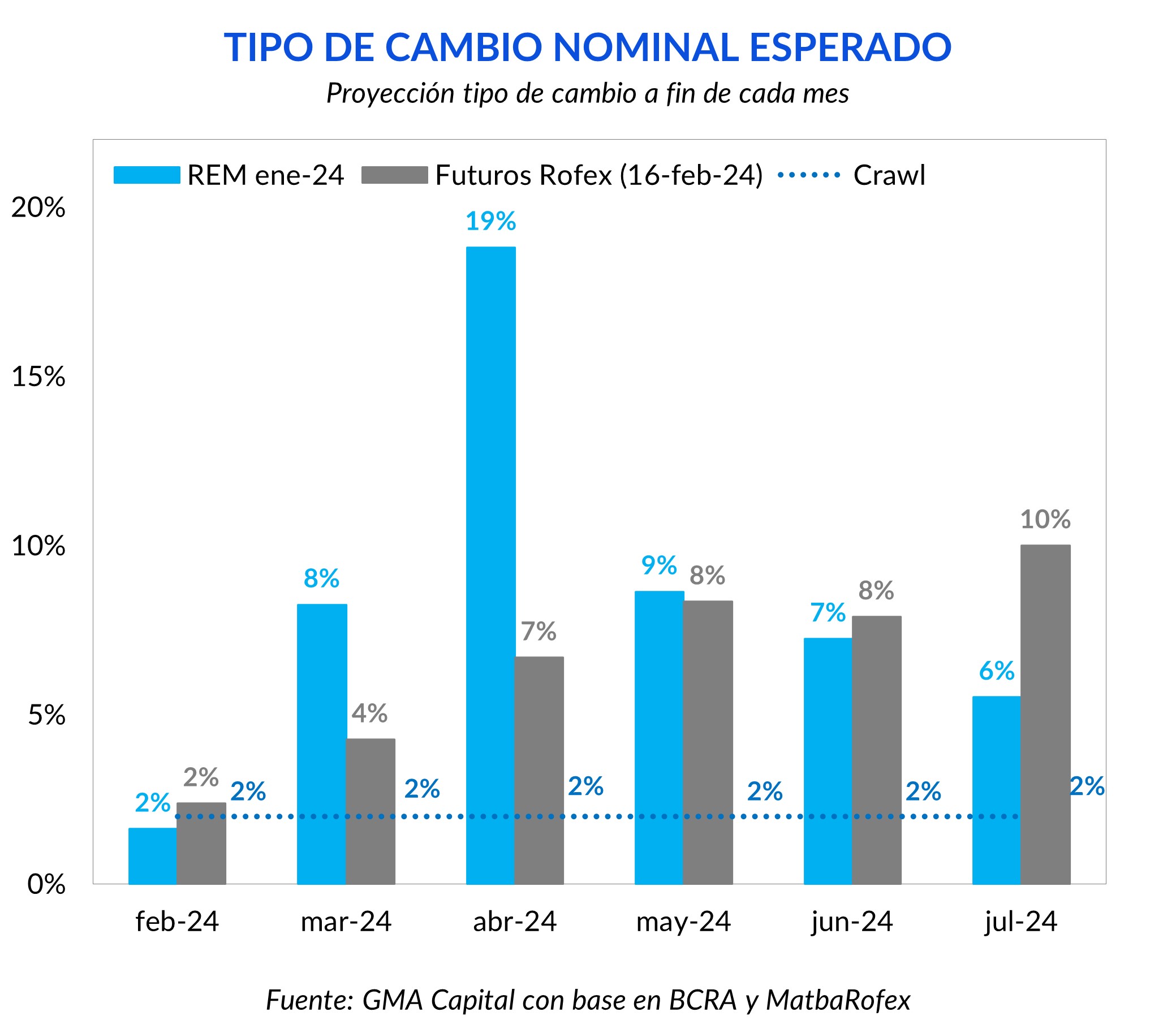

¿Y el dólar oficial? En el corto plazo, las expectativas de devaluación se mantienen en línea con las declaraciones de política monetaria, es decir, con un crawl del 2%. A partir de marzo, la trayectoria entre el REM de enero y los futuros de dólar de ROFEX divergen. Mientras el primero prevé un fuerte salto cambiario del 19% en abril y una desaceleración del ritmo del crawl a partir de ese mes (9%, 7% y 6%), el mercado descuenta una devaluación más suave en el tiempo, sin saltos discretos y con un crawl que se acelera y mantiene alto por más tiempo.

Más allá de esta cuestión, en las últimas horas el debate sobre la conveniencia del nivel del tipo de cambio real se agudizó. Medios informan que el tipo de cambio exportador (blend 80% oficial y 20% “contado con liqui”), que hoy ronda $ 890, sería considerado como insuficiente por las cerealeras. En la previa de la cosecha gruesa del segundo trimestre, estas discusiones se volverían aún más complejas.

Enero no fue la excepción para la amarga racha de los ahorristas argentinos: el premio de los pesos volvió a perder contra la inflación. La tasa real de los plazos fijos tradicionales fue -9,5% TEM. Conviene recordar que en diciembre había sido -12,3%, la más deprimida desde marzo de 1990 (hiperinflación).

De todas formas, el sendero de inflación y tasas de interés nominales que el REM muestra nos indica una progresiva recomposición de la tasa real. Económicamente, se trata de un fenómeno normal.

Para entenderlo, pensemos que la tasa de interés real es el premio de la liquidez o el costo de oportunidad de la moneda local. Ante una demanda sin cambios, aquel valor relativo cambia en función de la cantidad real de pesos: es menor cuando hay abundancia de liquidez, y es mayor cuando hay escasez.

Si la licuación funcionara y los “pesos” reales fueran efectivamente destruidos, entonces la recompensa de la moneda local debería aumentar. El inconveniente aparecería si esto no ocurriera. Es que si este fenómeno se demorase demasiado sería porque o la licuación no fue tal, o el cepo (represión financiera) estuvo forzando una tasa real demasiado negativa que no se condecía con los fundamentos de la economía.

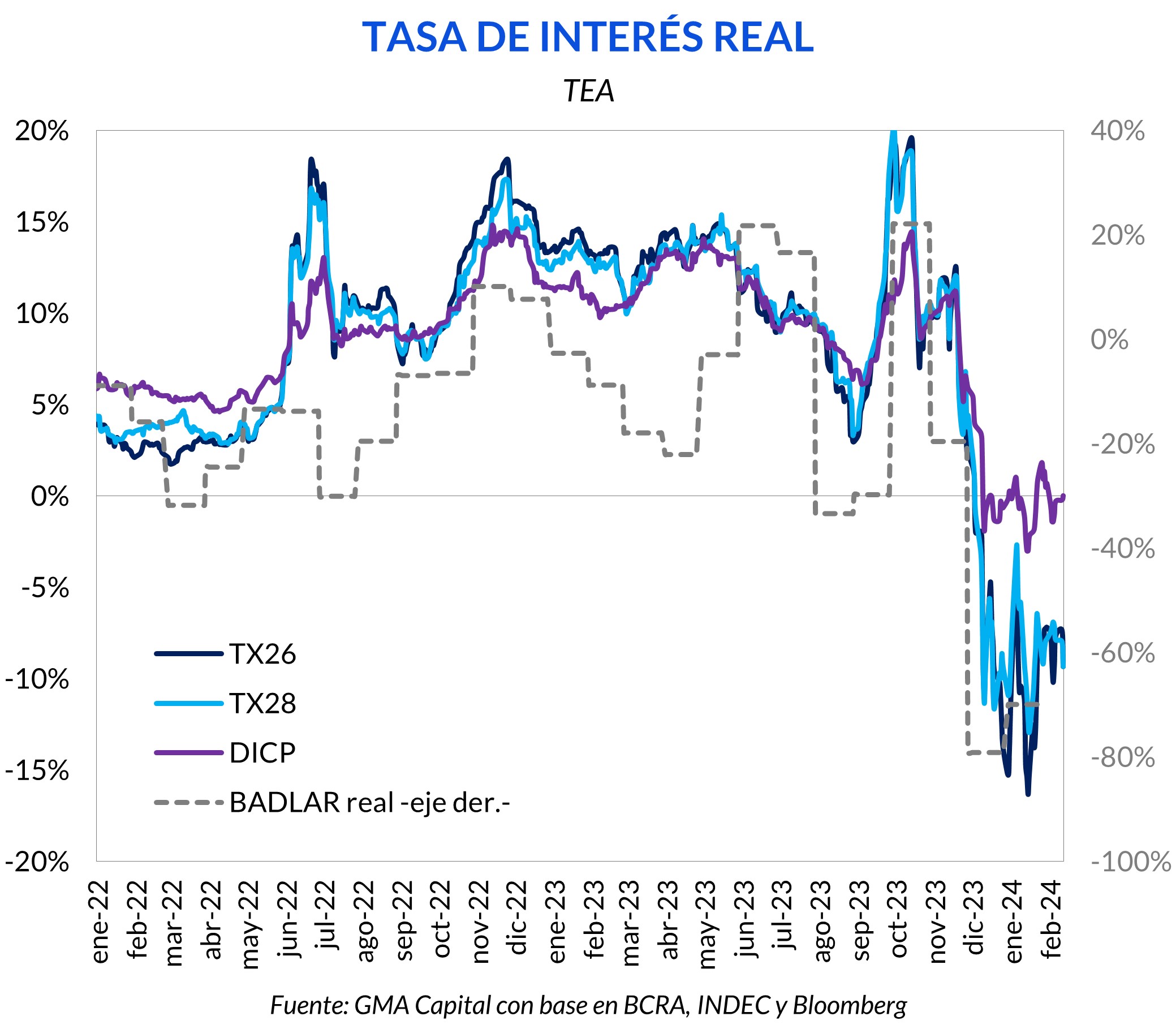

Más allá de esta reflexión, más temprano que tarde la tasa real debería reflejar las condiciones monetarias más “saludables”. Con esto presente, la curva de rendimientos CER, a lo largo y ancho de su espectro, vería inevitablemente un desplazamiento, que incluso podría ser mayor en un escenario de pronto desmontaje del cepo.

La rotación de la curva sería más marcada en el tramo corto que en el largo. No obstante, la sugerencia práctica, especialmente para inversores y empresas sin ningún tipo de restricciones, es mantener la prudencia en el riesgo de duration.

Más allá de los desafíos económicos, y a pesar del revés legislativo por la Ley de Bases, se nota que los inversores están dando el visto bueno a los dos meses de la gestión de Milei. Para afirmar esto nos basamos en el estado de gracia del peso (y del carry trade) y en la fortaleza de los bonos en dólares.

En lo que respecta a la moneda local, la cotización del “contado con liqui” retrocedió 14% frente al cierre de enero. Esto facilitó, en buena medida, que el retorno de carry trade con Badlar orille el 20% en una ventana móvil de un mes.

Pero la apreciación real es aún más sorprendente: debido a la aceleración de la inflación, los $ 1.100 actuales del CCL equivalen a lo que el dólar valía en abril de 2020. En este sentido, el peso (financiero) ostenta el mayor nivel de fortaleza relativa desde el inicio de la pandemia. En tanto, la brecha cambiaria entre el CCL y el oficial colapsó hasta 32%, mientras que el spread versus el dólar importador llegó a 12%.

Por el lado de la deuda soberana, el tramo corto continuó muy demandado. En la semana el GD30 en el exterior mejoró 8%, y alcanzó máximos desde septiembre de 2020, cuando había empezado a negociarse en el mercado posrestructuración. En el registro de 2024, el GD30 es uno de los mejores bonos emergentes del mundo (+11%), solo superado por el rebote de los títulos de Ecuador (+23%). Así, las cosas el riesgo país se perfila a perforar el piso de 1.800 bps y tocar el umbral más bajo en un año.

Con todo, entendemos que este apoyo del mercado es condición necesaria para evitar nuevas turbulencias nominales y aceitar el motor en pos de estabilizar, pero jamás suficiente.

El mayor mérito de la gestión parece haber sido esquivar con cierto éxito un proceso de espiralización. ¿Las claves de este pequeño triunfo? El cambio de régimen fiscal (objetivo de equilibrio financiero), monetario (financiamiento al Tesoro cero y absorción de pesos vía Bopreal) y cambiario (salto discreto y acumulación de divisas con cepo) ofició de ancla temporal. Además, el bajón de la actividad (indicadores “tempranos” de enero señalan desplomes de entre 20% y 30% en sectores claves de la industria y la construcción) y la caída del salario real colaboraron para mitigar el pass through de la devaluación a precios.

En cualquier caso, optamos por la prudencia. Las inflaciones elevadas son imposibles de domesticar sin la presencia de un plan estructural. Para lo urgente, la “motosierra”, la “licuadora” y el cepo leonino podrían ser mecánicas efectivas, aunque están lejos de ser los garantes de una economía saludable, pujante y abierta al mundo. Para lo importante, que son las reformas de fondo para destrabar las fuerzas productivas, las negociaciones en el Congreso, hoy empantanadas, deberán reanudarse. Por ahora, el mercado se conforma con la solución de lo urgente, pero sabe que el partido de la estabilización acaba de comenzar.