Bancos asediados por la pérdida de dólares y la mala praxis económica

La situación externa está lejos de ser sostenible. No solo que el Banco Central ya acumula 19 ruedas seguidas de ventas netas, sino que durante ese período se desprendió de USD 1.875 millones, es decir, un promedio de casi USD 100 diarios. Como resultado de esto, el anuncio de un nuevo “dólar soja”, esta vez en la versión ampliada de “dólar agro”, es inminente.

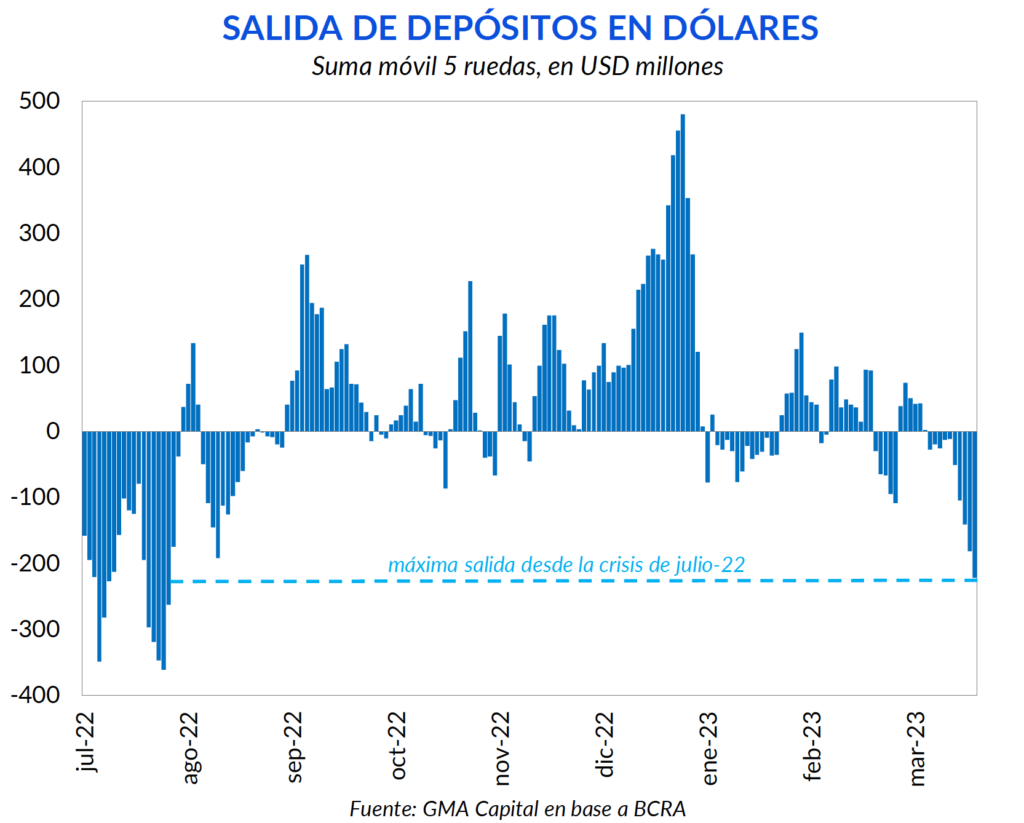

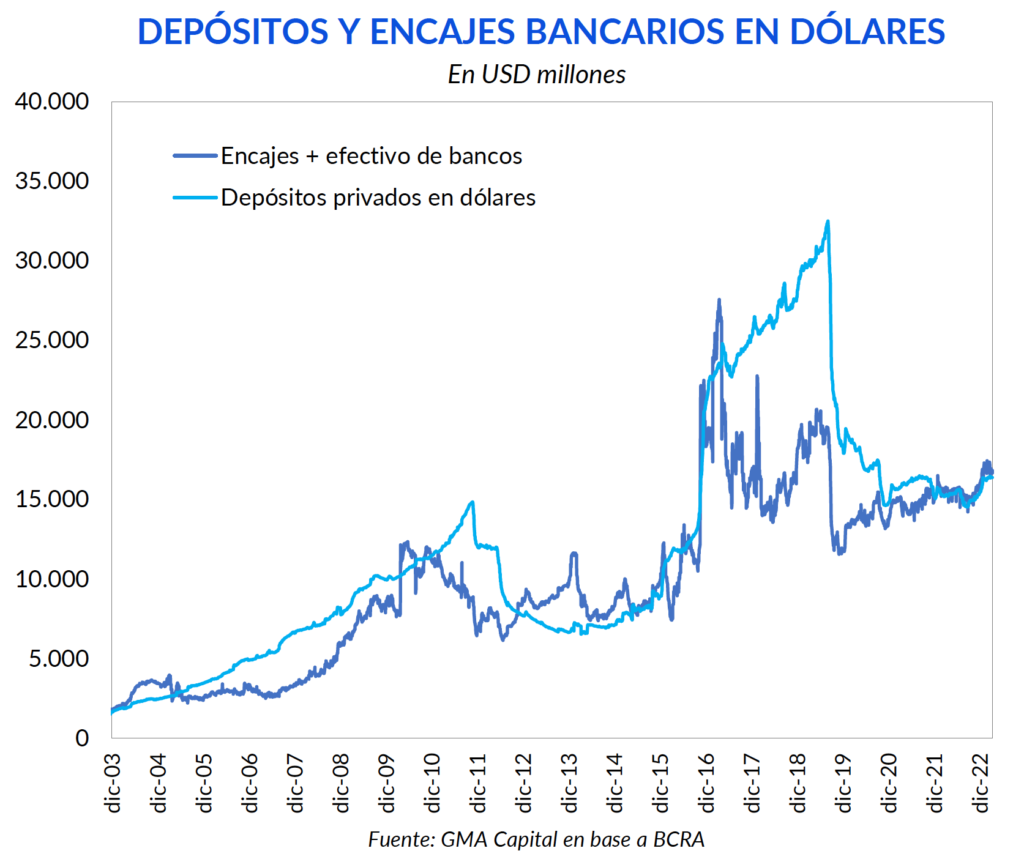

En tanto, los rumores de una pesificación de depósitos de entidades públicas, en medio de una situación crítica en las reservas netas, desencadenaron la mayor salida de depósitos en dólares desde la crisis de julio de 2022. Sin embargo, desde nuestra óptica el sistema bancario es sano: entre encajes y efectivo en dólares superan el 100% de los depósitos privados.

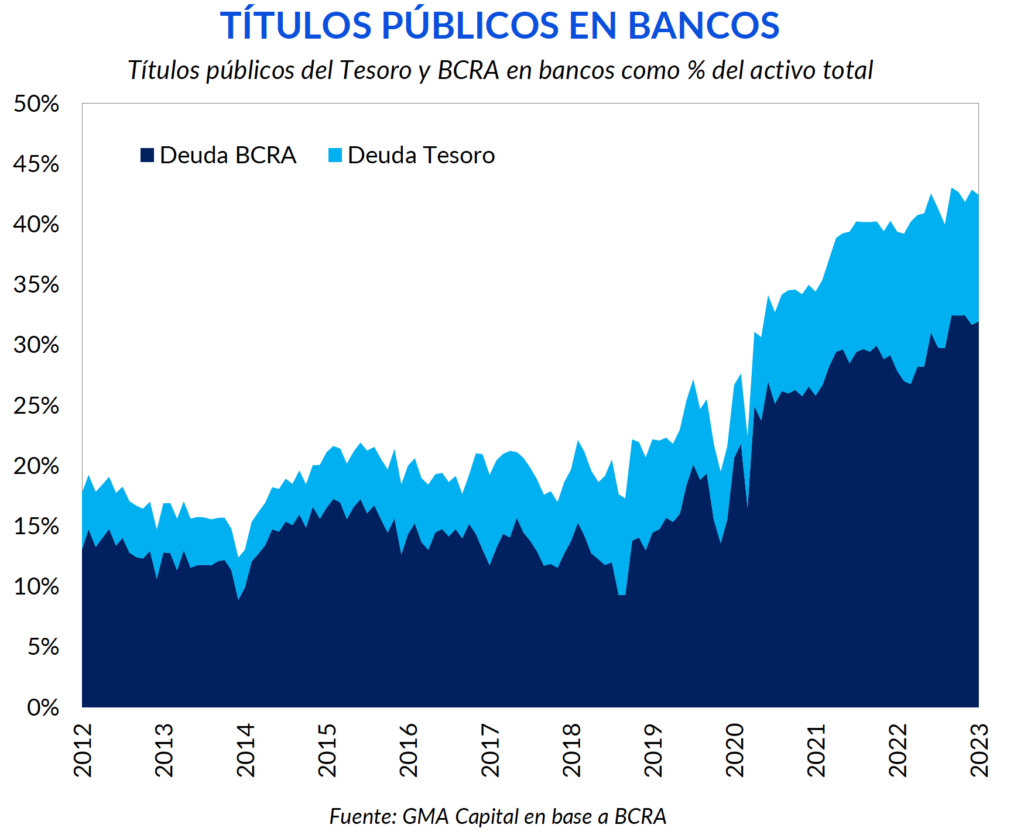

Donde sí el sistema bancario muestra sus flaquezas es por el lado de sus activos. Hoy la exposición de las entidades al sector público (Tesoro más BCRA) se encuentra en máximos desde la salida de la crisis de 2001. Este contexto impone mayores costos a la hora de plantear una eventual salida del cepo.

Gracias a las dos etapas de “dólar soja” fue posible cerrar 2022 con cierta holgura en lo tocante al cumplimiento de la meta de reservas con el FMI. Sin embargo, el boomerang no tardó en dar la vuelta, y desde comienzos de año las arcas del BCRA están sufriendo las consecuencias.

En informes del año pasado ya habíamos anticipado esta dinámica. Lo que pasa hoy no se debe en su totalidad a la sequía. El “dólar soja” no solo provocó un adelantamiento de la liquidación, sino que también trastocó completamente los incentivos. Ante la expectativa de un nuevo tipo de cambio especial, la respuesta óptima siempre es esperar el montaje de un nuevo esquema cambiario para liquidar.

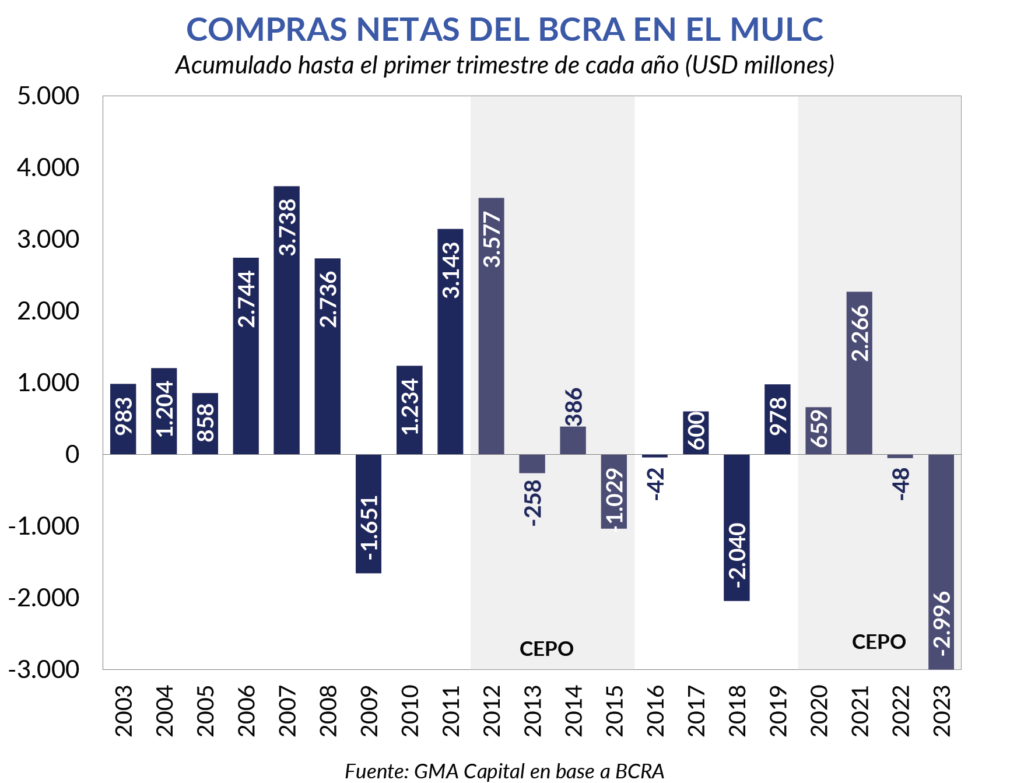

Con esto presente, no sorprende la paliza que está recibiendo el Central: enero de 2023 fue el peor desde 2014, con ventas por USD 192 millones. Para febrero la conclusión fue aún más preocupante: se trató de la mayor sangría de divisas para dicho mes desde que se tiene registro en 20 años. En marzo no fue muy distinto. En este mes se profundizó el drenaje de divisas, explicado en parte por una mayor demanda para enfrentar pagos de energía. Así, en el mes corriente el Banco Central vendió USD 1.915 millones al sector privado, tratándose así del peor marzo desde 2018 (cuando no había cepo), en la previa a la crisis cambiaria de dicho año.

Como resultado, el primer trimestre de 2023 carga ahora con el triste récord de ventas netas acumuladas por USD 2.996 millones. Este resultado, aún con restricciones cambiarias, fue peor que el de 2018 y de las últimas dos décadas.

Pero lo que más zozobra produce es que lo peor de la sequía aún no se hizo notar. La cosecha gruesa (la más afectada por las condiciones climáticas) comienza a liquidarse estacionalmente a partir del segundo trimestre. Además, el drenaje actual se debe en gran medida a SIRAs aprobadas para importaciones de los últimos meses de 2022. Hoy el Central está cerrando el grifo por este frente, con fuertes consecuencias en el nivel de actividad en los próximos meses.

Más allá del relativo éxito que tengan Massa y Alberto Fernández en su gira por Estados Unidos para conseguir más financiamiento, la economía argentina exige medidas urgentes en materia cambiaria. Por poner un ejemplo, el BID recientemente aprobó un préstamo por USD 150 millones. Al ritmo que viene vendiendo divisas el BCRA para abastecer al mercado de cambios, esto equivale a un día y medio de venta de divisas en el MULC. No hay dinero que alcance.

En este contexto, Massa anticipó a la prensa que lanzaría un tipo de cambio especial para determinadas exportaciones. El “dólar agro” tendría una vigencia de 30 días para las ventas de soja, plazo que se extendería a 90 días para el caso de las economías regionales (entre las que se destacan el vino, maní, arroz, entre otros). Sin embargo, con el “anuncio del anuncio”, todavía no existen mayores precisiones, aunque algunos medios de comunicación dejaron transcender que el nuevo dólar rondaría los $ 300.

Por más tipos de cambio especiales que ofrezcan, existe un costo por no reconocer explícitamente que con un dólar oficial de $ 209 las cuentas externas no cierran. Los efectos en materia de incentivos ya los notamos, con el peor trimestre de la historia en lo que se refiere a compras de divisas al sector privado.

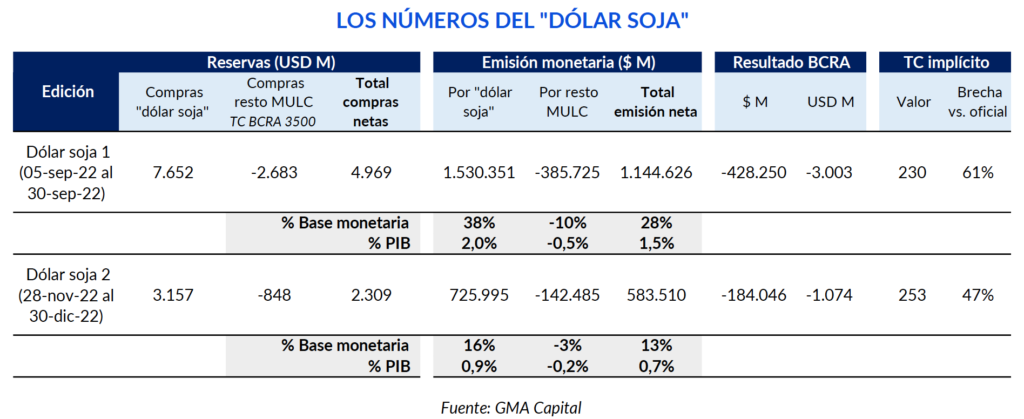

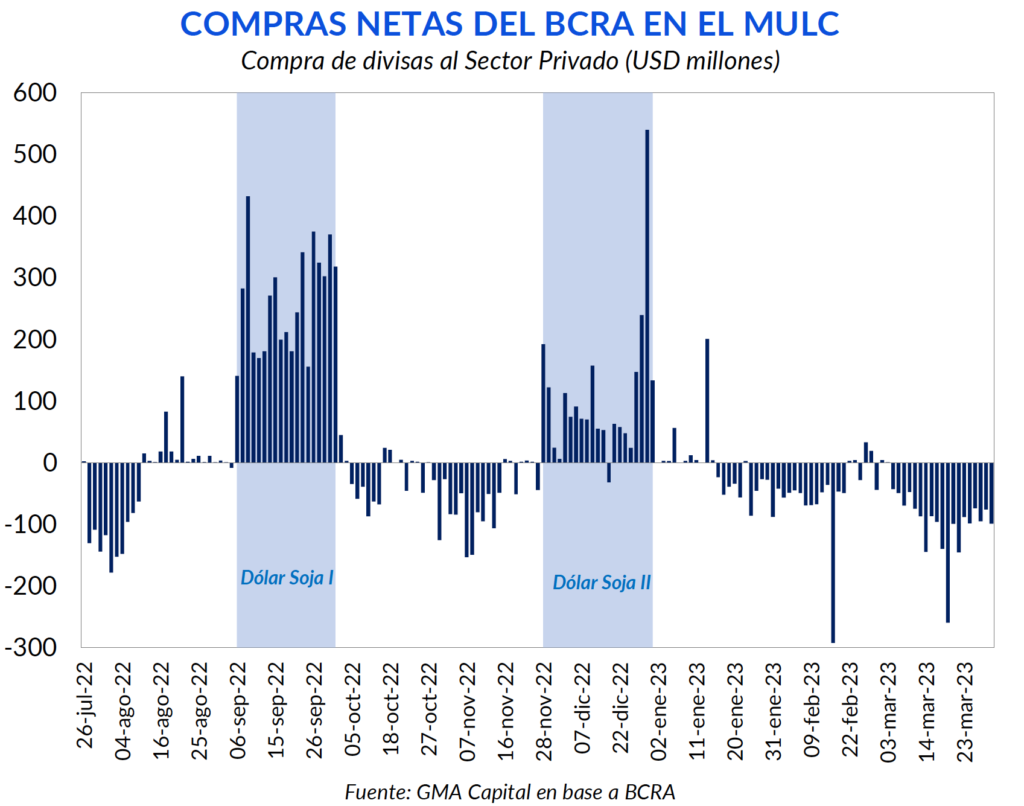

Pero, además, esto le genera una notable pérdida patrimonial al Banco Central. Vender un bien a un precio inferior al que se lo adquiere rompe contra cualquier lógica económica. En este contexto, parece apropiado recordar lo que dejaron los dos “dólar soja”. La primera edición dio lugar a una mayúscula liquidación de USD 7.600 millones a un tipo de cambio de $ 200, de los cuales la entidad monetaria logró comprar casi USD 5.000 millones, tras vender USD 2.700 millones a un tipo de cambio promedio de $ 141. Dicha operación resultó en una emisión neta de $ 1,14 billones (28% de la base monetaria) y le representó un perjuicio patrimonial de $ 430.000 millones al valuar las nuevas divisas al tipo de cambio oficial.

Algo similar, aunque en menor medida, surgió en la segunda edición. La liquidación superó USD 3.000 millones, y las compras netas del Central durante el período ascendieron a USD 2.300 millones. En consecuencia, la emisión neta fue de $ 583.000 millones y la pérdida en su balance superó $ 184.000 millones.

La delicada situación externa y los rumores acerca de la pesificación de depósitos de entidades públicas desencadenaron la mayor salida de depósitos en dólares desde la renuncia de Guzmán en julio de 2022. En las 5 ruedas entre el 21 y el 28 de marzo el stock privado se redujo en USD 222 millones, es decir, una salida diaria promedio de USD 44 millones.

Tomando una perspectiva histórica, no se trata de cifras alarmantes. En los últimos 20 años se vieron momentos de caídas abruptas en los depósitos y, sin embargo, las turbulencias no pasaron a mayores. Por poner un ejemplo, entre las PASO de 2019 y diciembre de ese mismo año los depósitos se hundieron USD 14.000 millones (-45%). El sistema resistió.

Sucede que desde la crisis de 2001 se impusieron regulaciones estrictas acerca de las tenencias en dólares. Para evitar el descalce de monedas no solamente los préstamos en moneda extranjera se aplican únicamente a las empresas que generan divisas, sino que además se fijó un encaje bancario en dólares del 100%.

De acuerdo a los últimos datos de esta semana, mientras que el stock de depósitos privados en dólares se ubicaba en USD 16.158 millones, los encajes y efectivo en dólares de los bancos ascendía a USD 16.169 millones. Es decir, el sistema bancario muestra solidez en este frente.

El foco de incertidumbre radica en cuestiones macroeconómicas. El estado de las reservas del BCRA es crítico. No solo las netas rozan los USD 1.000 millones, sino que, si a ellas descontamos el oro y los DEGs, las reservas líquidas son negativas en más de USD 5.000 millones. Es cierto que la gestión actual pasó por momentos aún más críticos en este frente (para la salida de Guzmán dicho stock llegó a marcar un rojo de USD 10.000 millones). No obstante, esta situación es aún más grave que la que dejó Cristina Fernández de Kirchner al final de su segundo mandato.

Aunque es un asunto macro, podría permear sobre las expectativas de los depositantes. Así, podría darse fenómeno de profecía autocumplida cuya primera pieza de dominó es empujada por la mala praxis cambiaria y por los incentivos perversos generados por decisiones intrasector público. No sería el primer error no forzado de esta gestión.

Tal como hemos señalado, la situación propia de los bancos respecto a los pasivos en dólares es sana. Sin embargo, recientemente la calificadora de riesgo Moody’s cambió la perspectiva del sistema bancario argentino de “estable” a “negativa”. “Este cambio refleja el deterioro de las condiciones operativas”, argumentó la empresa. Como consecuencia de la fuerte sequía se espera una recesión, la cual impactará negativamente en el sistema bancario a nivel transaccional en un contexto de inflación persistentemente alta.

En especial, la agencia considera que las tenencias de deuda del Tesoro y del Banco Central por parte de los bancos los exponen a condiciones financieras cada vez más comprometedoras.

Y es que a lo largo de la gestión actual se dio un proceso sostenido de mayor exposición de los bancos al riesgo soberano y del Banco Central. En lo que se refiere a deuda del Tesoro, hacia 2019 ésta promediaba el 6,5% del activo de los bancos, proporción que ascendía a 12% con relación a los depósitos privados. De acuerdo a los últimos datos disponibles, correspondientes a enero de 2023, la deuda soberana representa el 10,5% de los activos y 17% de los depósitos. Si bien una de las lecciones que dejó el 2001 sigue cumpliéndose (es decir, evitar el descalce de monedas), la parte de no exponer al sector financiero al riesgo soberano quedó algo atrás.

Sin embargo, la mayor exposición no viene concretamente del Tesoro, sino de la deuda del Banco Central. Hacia finales de la gestión anterior, las Letras y Notas del Banco Central representaban cerca del 16% del activo total de las entidades financieras (o 29% de los depósitos). Hoy asciende a 32% del activo y 54% de los depósitos.

La elevada exposición de los bancos, en especial a la deuda del Banco Central, es una traba más para eventualmente levantar el cepo con celeridad. Los más de $ 9 billones de Leliqs encuentran demanda en el sistema bancario, en parte, debido a las restricciones sobre la movilidad de capitales. Si se decidiera firmemente la estructura de regulaciones cambiarias, las “soluciones” para hacer frente a los pasivos remunerados del Banco Central no serían placenteras, especialmente porque debería haber una extensión de plazos en el caso de que la demanda de crédito no reaccione rápidamente. Que los bancos no quieran deuda del BCRA para poder aplicar sus fondos a créditos de largo plazo todavía suena a ciencia ficción.

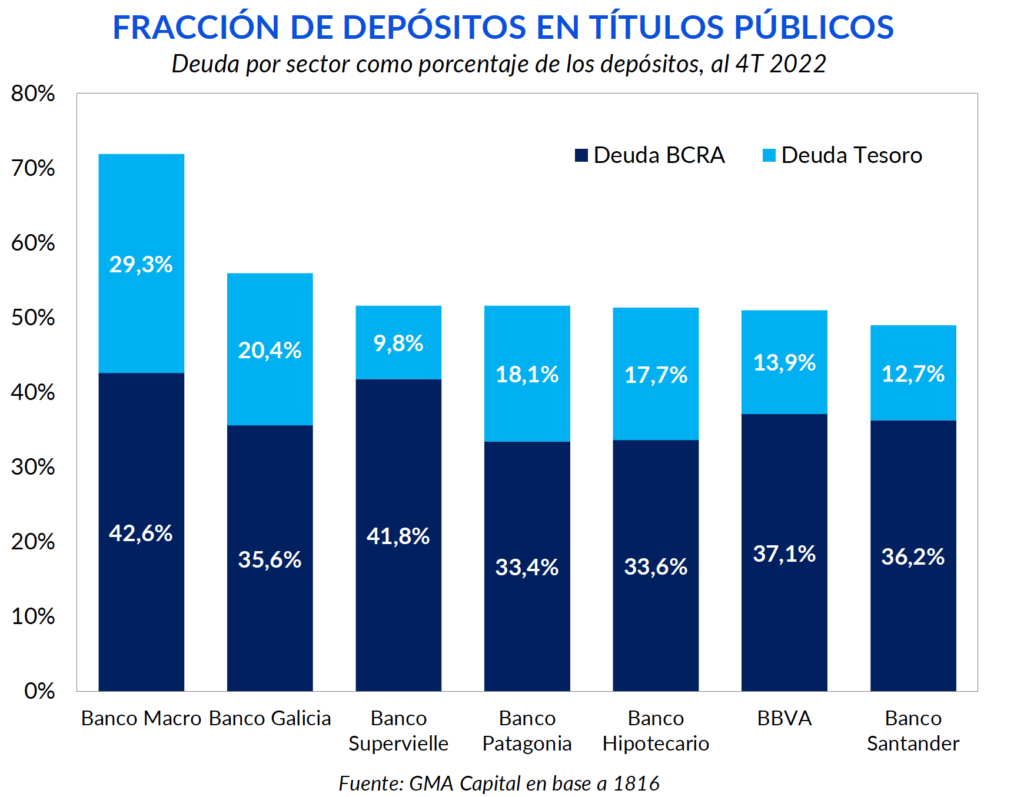

Vinculado con lo anterior, a continuación detallamos la exposición individual al sector público de los bancos cotizantes en bolsa. Como regla, casi en todos los casos los títulos del Estado representan más de la mitad de los depósitos, reflejo del riesgo sistémico provocado por las regulaciones y la ausencia de condiciones para el desarrollo del crédito privado.

Sin embargo, existe alguna diferencia entre las entidades. Banco Macro es, por lejos, la más expuesta al riesgo del sector público, dado que la suma de ambos compontes supera el 70% de los depósitos, con 29 puntos correspondiente a deuda soberana.

En el podio sigue Galicia, con una exposición conjunta del 56% de los depósitos. Por debajo de ella, todas rondan el 50%. Ya en este caso es una cuestión de qué riesgo elegir. En un extremo, Supervielle es la que menos deuda Tesoro tiene en proporción a depósitos (9,8%), pero una de las líderes en exposición al riesgo BCRA. En el otro extremo, Patagonia es la entidad que menos deuda del BCRA posee (33,4%), pero los títulos del Tesoro ascienden a 18,1% de los depósitos. Finalmente, Santander es la entidad cotizante con menor exposición.

En definitiva, si bien el sistema bancario cuenta con reservas de capital considerables e indicadores de liquidez altos, la exposición al sector público es un “pero” para considerar de cara a un trade electoral. En este sentido, papeles relacionados a la energía y oil & gas muestran fundamentos más saludables.