Un salvavidas desde Washington para Argentina

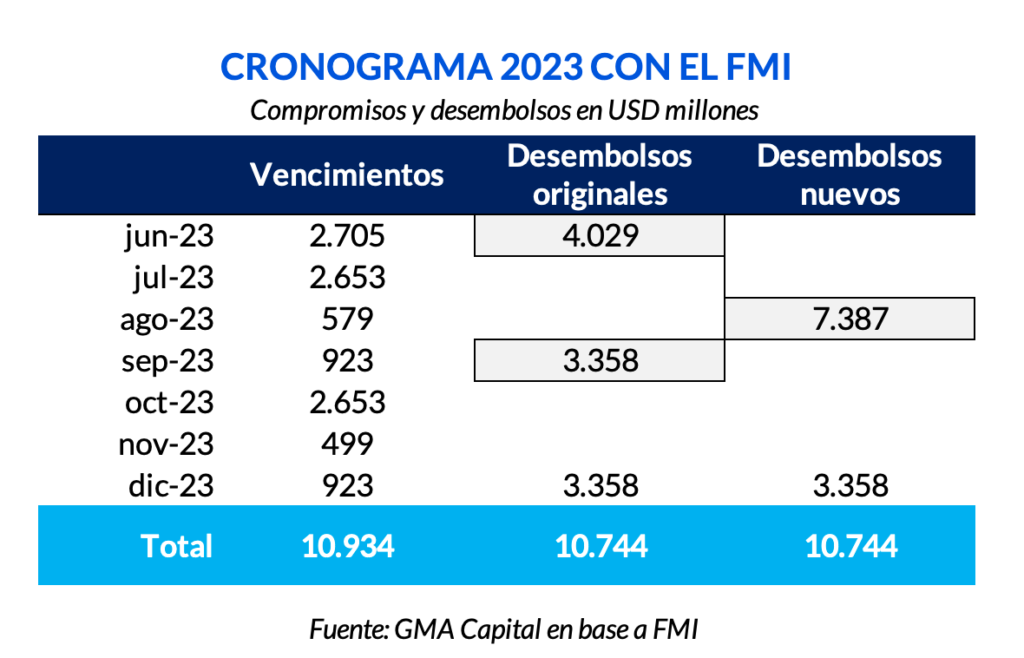

Finalmente hubo un acuerdo a nivel técnico con el FMI, aunque sujeto a la aprobación del directorio ejecutivo de la entidad, que se espera que se reúna en la segunda quincena de agosto, y la consistencia de las decisiones acordadas. Así, waivers por la sequía mediante, nuestro país recibiría USD 7.500 millones, pero después de las PASO. La meta fiscal quedó sin cambios en -1,9% del PIB y el target de acumulación de reservas para fin de año se relajó hasta USD 1.000 millones.

Para cumplir estos objetivos todavía desafiantes dada la coyuntura, esta semana el Gobierno lanzó un paquete de medidas que incluyen una “devaluación fiscal”. Sin alterar el tipo de cambio mayorista, la imposición de nuevos impuestos sobre las importaciones y la implementación de otro “dólar agro” apuntan a mejorar la recaudación y conservar las reservas. No obstante, se esperan efectos negativos sobre la inflación y el balance del BCRA.

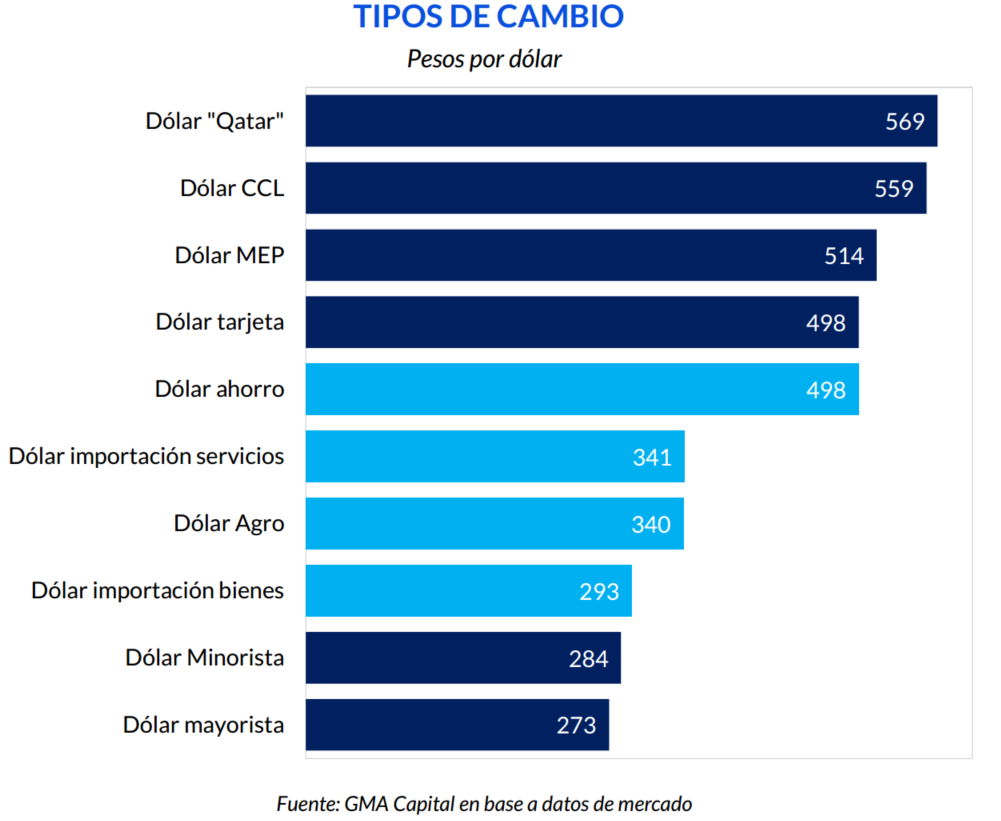

En cualquier caso, tras las medidas cambiarias, el dólar mayorista pasa a ser aún más testimonial. Así, las estrategias de cobertura a través de instrumentos que estén atados al dólar oficial pierden efectividad, al menos hasta el cambio de gestión.

Finalmente hubo un acuerdo a nivel técnico entre la Argentina y el FMI. Nuestro país recibiría USD 7.500 millones. Este monto englobaría los pagos atrasados de junio (USD 4.029 millones) y los de septiembre (USD 3.358 millones). Esto ocurrió a pesar de que los objetivos no se cumplieron, pero hubo waivers. ¿Las razones? El impacto de la sequía y los desvíos y retrasos en las políticas.

Sin embargo, el entendimiento está sujeto a la implementación continua de acciones de política acordadas y la aprobación del directorio ejecutivo del FMI, que se espera que se reúna en la segunda quincena de agosto. De esta forma, el desembolso llegaría luego de las PASO. Entendemos que el accionar del organismo y las futuras condicionalidades estarán sujetos a los resultados del 13 de agosto.

Tras las negociaciones, los puntos más destacados son: cumplir la meta de déficit fiscal primario para 2023 de 1,9% del PIB, no recurrir al financiamiento monetario para el Tesoro y acumular hacia fin de año USD 1.000 millones (se relaja con respeto a la meta anterior de USD 8.000 millones), de forma tal que el stock objetivo de reservas netas es USD 3.277 millones.

El Gobierno ya tomó cartas en el asunto con el objetivo de cumplir estos requerimientos. En esta línea, las medidas ejecutadas esta semana, en contra de las recomendaciones del FMI sobre el uso de tipos de cambio múltiples, involucran nuevas distorsiones cambiarias con objetivos fiscales.

Las nuevas medidas impulsadas por el Ministerio de Economía fueron un shock para empresas e individuos que se dedican al comercio exterior. El paquete quedó estuvo orientado a realizar una “devaluación fiscal”. El Gobierno, en lugar de subir el precio del tipo de cambio oficial, lo que hizo fue establecer nuevos impuestos a las importaciones, un “dólar agro” más alto y elevar las alícuotas para la compra de divisas de personas físicas.

Desde esta semana, los importadores de bienes tendrán que hacer frente a un impuesto PAIS del 7,5%, excepto que soliciten insumos o productos correspondientes a energía, medicamentos, o alimentos que influyan en los costos de la canasta básica. Los tres rubros mencionados quedan exentos. Además, sobre las importaciones de servicios se aplicará una alícuota de 25%, mientras que para el caso de fletes será de 7,5%, y aquellos vinculados a la salud y educación quedarán libres de impuestos.

Por el lado de las exportaciones, se actualizó el valor que se le paga a un exportador desde $ 300 hasta $ 340 por dólar. Esto representa una mejora del 13%. Sin embargo, la soja no está incluida en el esquema, como sí lo están el maíz y la cebada.

Finalmente, las personas físicas que antes compraban divisas en el mercado de cambios al dólar oficial más 30% de impuesto PAIS y 35% de anticipo de Ganancias, desde ahora pagarán una alícuota de 45% que se adiciona al 30% anterior. El tipo de cambio efectivo pasó de $ 467 a $ 495, aumentando 6%. Así, el “dólar ahorro” queda en tablas con el “dólar tarjeta”. Conviene destacar que las compras para atesoramiento de hasta USD 200 por mes totaliza unos USD 150 millones por mes.

La peor sequía en décadas da poco margen para incentivar las exportaciones a través de una mejora cambiaria. En este contexto, y tal como sucedió en 2018, el ajuste debería venir con un menor nivel de importaciones por efecto precio. El espíritu de las nuevas medidas va en esa línea. No obstante, sostenemos que no resulta ser suficiente para desincentivar las compras al exterior en semejante magnitud. Tal como señalamos para el caso de los bienes se aplica, salvo excepciones, una alícuota de 7,5%. Es decir, un tipo de cambio efectivo de $ 293. En la perspectiva histórica, no parece ser lo suficientemente alto para desalentar la demanda de productos importados. Además, la brecha entre el “contado con liqui” y el nuevo tipo de cambio para importaciones se mantiene en el orden del 90%.

Donde quizás se podría dar un efecto más notorio es por el lado de los servicios, donde la alícuota asciende a 25%. No obstante, las erogaciones por esta partida representan solo USD 1 de cada USD 5 del total de importaciones. Además, rige para menos del 40% de los servicios, ya que el 38% corresponde a viajes (donde ya aplica el “dólar Catar”) y el 22% restante a fletes, donde la alícuota que rige es de apenas 7,5%.

En este sentido, el External Sector Report, recientemente publicado por el FMI, sugiere que el tipo de cambio real de Argentina debería ajustarse entre 10% y 25%. Aun así, una devaluación a secas tampoco tendría sentido sin un plan integral que ayude a anclar expectativas. Y, en última instancia, este último es incompatible con los tiempos electorales y los incentivos de Massa en su doble rol de ministro y candidato presidencial.

En busca de una suerte de equilibrio entre las demandas de la economía y de la política, el nuevo Programa de Incremento Exportador (PIE IV) dio un cierto alivio para el Banco Central. Y es que en las últimas 4 rondas se liquidaron al tipo de cambio de $ 340 unos USD 519 millones. Este flujo se explicó en gran medida por la inclusión del maíz en el programa, algo inédito hasta el momento.

Sobre este último cultivo, restarían unos 15 millones de toneladas sin vender, lo que a USD 210 la tonelada implica un monto de USD 3.100 millones. En esta línea, el Gobierno espera que la última edición del “dólar agro” permita una liquidación de USD 2.000 millones. Lo cierto es que ya se alcanzó un cuarto de dicho monto en menos de una semana.

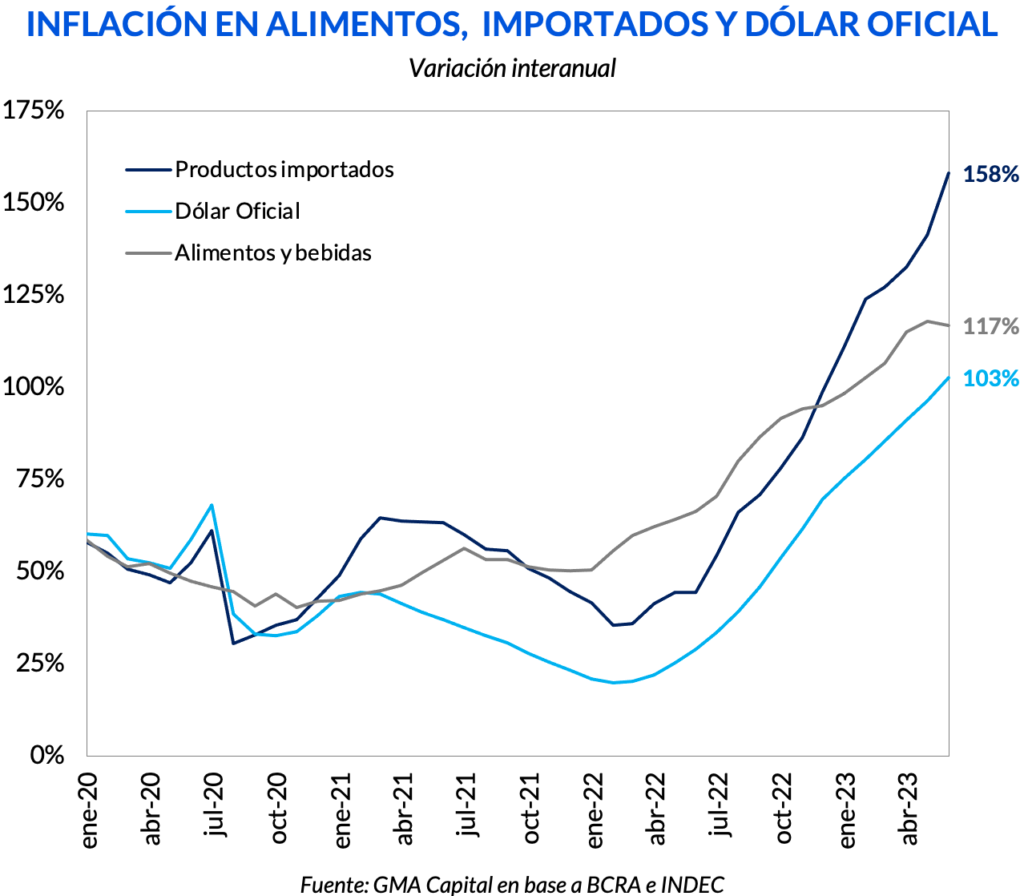

Si bien la inclusión del maíz le puede dar cierto alivio a las cuentas externas, la razón por la que el Gobierno se resistía a incluirlo dentro del esquema era por su incidencia sobre el IPC y el impacto sobre “la mesa de los argentinos”. No solo por el consumo final del bien, sino por la injerencia que tiene dentro de la cadena de producción de alimentos, como la carne (bovina, porcina y aviar) y los lácteos. Así, el nuevo PIE IV terminaría echando combustible sobre la división Alimentos y Bebidas, una de las partidas fundamentales que funcionaron como ancla durante los últimos meses.

Por otro lado, la suba efectiva del tipo de cambio para las importaciones debería trasladarse al nivel de precios. El argumento oficialista es que esto no tendría que ocurrir dado que los importadores ya actualizaron las listas de manera precautoria. Y si bien es cierto que en los últimos meses los precios importados avanzaron más que el oficial (debido a las restricciones cambiarias), no podemos esperar que el alza efectiva del costo en pesos para importar sea inocua para la nominalidad de la economía.

Otra de las razones por las que el Ministerio de Economía optó por encarecer el tipo de cambio a través de impuestos y no mediante una suba tradicional del “A” 3500 es por el efecto tributario detrás de esta maniobra.

Vale recordar que Argentina incumplió la meta del segundo trimestre, superando en más de 59% el límite establecido con el Fondo. Solo en la primera mitad del año acumuló un rojo de 1,1% del PIB, y considerando que dos tercios del déficit se suelen concentrar en la primera mitad del año, muy difícilmente se cumpla el target anual en caso de continuar por dicho sendero.

Según el Gobierno, este paquete de medidas le permitiría una mejora en los ingresos por $ 1,3 billones (0,8% del PIB). Sin embargo, las estimaciones privadas son un poco menos alentadoras. Por el lado del “dólar ahorro”, que representa unos USD 150 millones por mes, su encarecimiento le permitiría ingresos extra por $ 26.000 millones en lo que resta del año. El “dólar agro” sí daría un mayor alivio para el Tesoro: en caso de concretarse la liquidación de USD 2.000 millones, el ingreso extra por retenciones rondaría $ 82.000 millones.

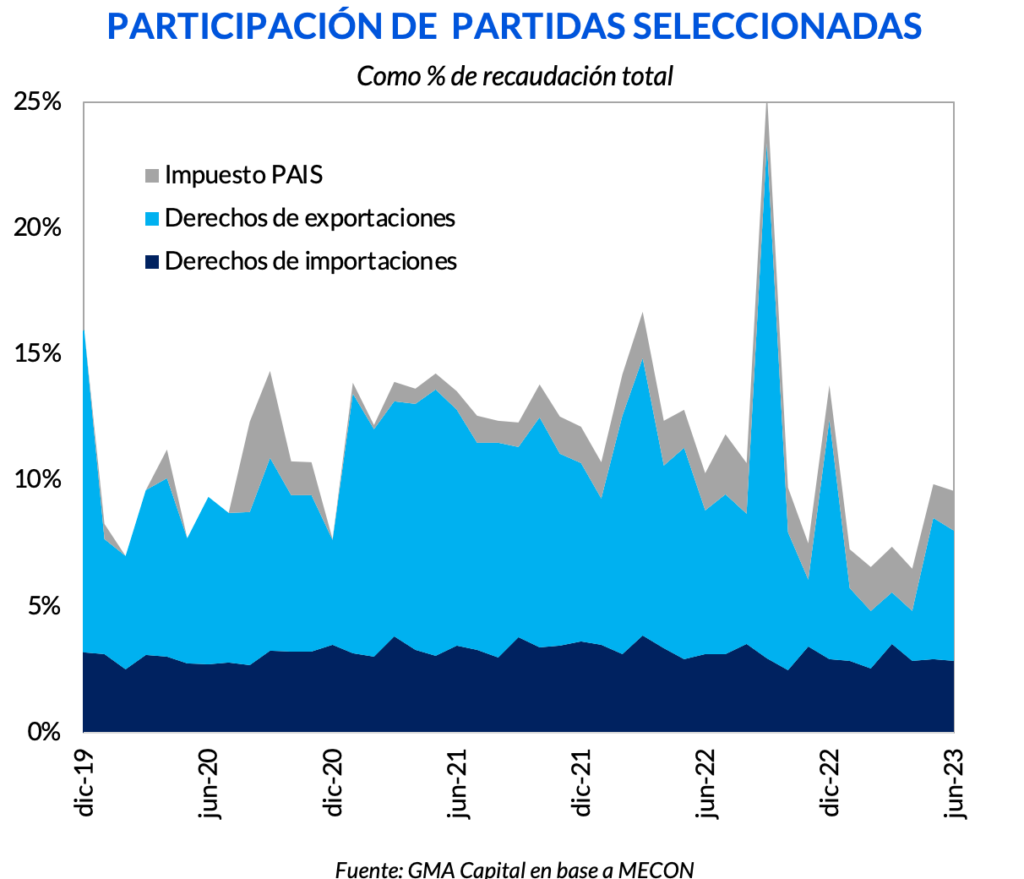

Por último, la recaudación del impuesto PAIS por las importaciones de bienes y servicios ascendería a $ 597.000 millones según estimaciones de ABECEB. En definitiva, las proyecciones algo más conservadoras sugieren que este paquete de medidas permitirá una mejora fiscal de $ 700.000 millones (0,4% del PIB).

Cualquiera sea el caso, en los próximos meses ganará más protagonismo la recaudación tanto por impuesto PAIS como por retenciones. En junio ambas partidas representaron el 6,7% de la totalidad de los ingresos del fisco. Este share se había disparado de manera significada en ediciones anteriores de “dólar soja”. Por ejemplo, hacia septiembre de 2022 solo el ingreso por derechos de exportación representó el 20% del total de ingresos tributarios.

A los posibles efectos colaterales analizados previamente resultantes de la búsqueda de mejorar la performance fiscal, debemos sumarle un impacto adicional: el deterioro patrimonial del Banco Central.

Con el cepo desde hace 4 años, los movimientos de divisas del comercio exterior pasan por el Banco Central. Cuando un exportador genera dólares con sus ventas, al BCRA ingresan los flujos en moneda norteamericana, y mientras que el vendedor local recibe pesos. A su vez, cuando un importador quiere acceder a un bien o servicio del exterior, la autoridad monetaria debe autorizar el pago en dólares a cambio de pesos. El tipo de cambio mayorista (“A” 3500) es el que media entre estas operaciones.

La lógica de debilitamiento de las arcas del BCRA responde a un análisis práctico, casi de almacenero. La nueva medida establece un “dólar agro” de $ 340, por ende, cuando entra un dólar del agro por exportación se pagará un precio de $ 340, pero cuando se venda ese mismo dólar a los importadores el precio que se cobra es de apenas $ 273. En otras palabras, el máximo organismo monetario está comprando “caro” y vendiendo “barato”, generando inconsistencias en el balance y yendo en contra del normal funcionamiento de cualquier banco.

A pesar de que a nivel de gobierno consolidado parte de la merma patrimonial podría ser compensada por la mayor recaudación del Tesoro, la realidad es que contablemente hay un costo de solvencia para el Banco Central. Este mismo proceso que, sucedió con el “dólar soja” 1, 2 y 3, fue compensado con la emisión de una Letra Intransferible del Tesoro a la entidad monetaria.

Podemos formular un ejercicio teórico simple para ver cuánto se deberá emitir en términos netos. Tomamos como supuesto que se logran liquidar los USD 2.000 millones que el Gobierno espera por exportaciones a $ 340 y mantenemos la proporción de dólares que se destinaron al resto del MULC con el “dólar soja” 3 (70% de lo liquidado) a $ 273. En este marco, los nuevos pesos en la economía totalizarían $ 300.000 millones. Este monto es equivalente al 5% de la base monetaria y al 0,2% del PIB. La maniobra implicaría una pérdida patrimonial cercana a los USD 500 millones, que se suma al perjuicio contable de USD 5.700 millones por los “dólar soja” previos y que fue compensado con Letras Intransferibles.

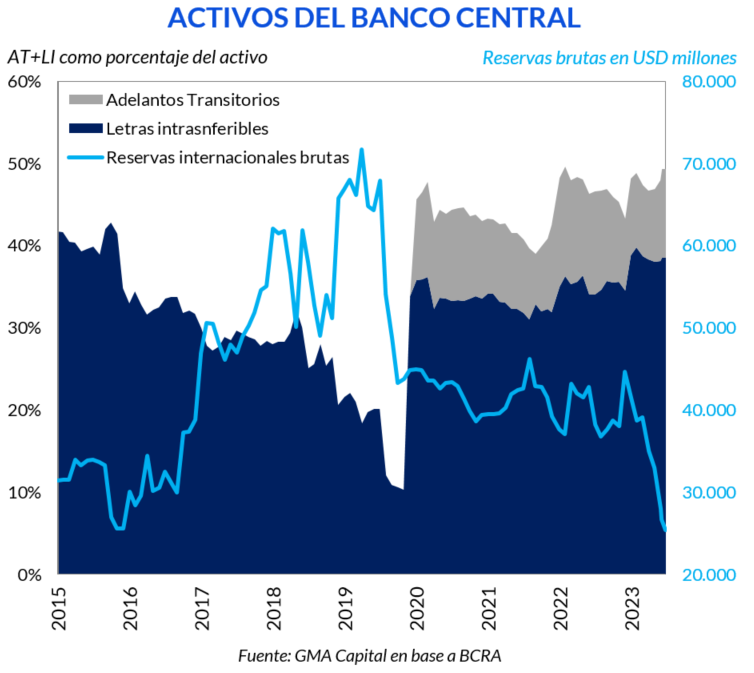

Esta tendencia profundizaría el deterioro de la calidad patrimonial en Reconquista 266. La participación de las partidas que no son reservas y pertenecen al Sector Público, como Adelantos Transitorios (AT) y Letras Intransferibles (LI), fue creciendo en los últimos años. El más reciente balance señala que el 49% de los activos son AT y LI, lo cual expone una gran debilidad para enfrentar situaciones apremiantes como una corrida cambiaria, o simplemente el giro de dólares para pagos de importaciones.

Al mismo tiempo, la caída de las reservas internacionales es dramática. En el pico alcanzado en abril de 2019, el stock era de USD 77.481 millones. Hoy las reservas brutas apenas alcanzan los USD 25.344 millones, marcando una caída del 65% en poco menos de 4 años.

El reciente paquete de medidas refuerza la idea de que el dólar mayorista pasa a ser testimonial. En lugar de ajustar el tipo de cambio discretamente, en los próximos meses probablemente se opte por incrementar las alícuotas impositivas correspondientes. En consecuencia, la cobertura cambiaria a través de instrumentos que estén atados al dólar oficial pierde efectividad, al menos hasta el cambio de gestión.

En el caso de los futuros, cuyas tasas implícitas habían rozado 500% TEA hace una semana, hubo una moderación, y ahora las tasas para 2023 oscilan entre 330% y 370% TEA. El tipo de cambio para agosto se negocia a $ 316, mientras que para diciembre a $ 510.

Además de la menor potencia para cubrir el precio oficial de la divisa y el costo implícito en las tasas, comprar futuros supone un riesgo adicional: el de colisionar con potenciales ventas del BCRA. La entidad estaba shortfuturos en USD 847 millones a fines de junio, menos del 10% de los USD 9.000 millones que establece la meta con FMI.

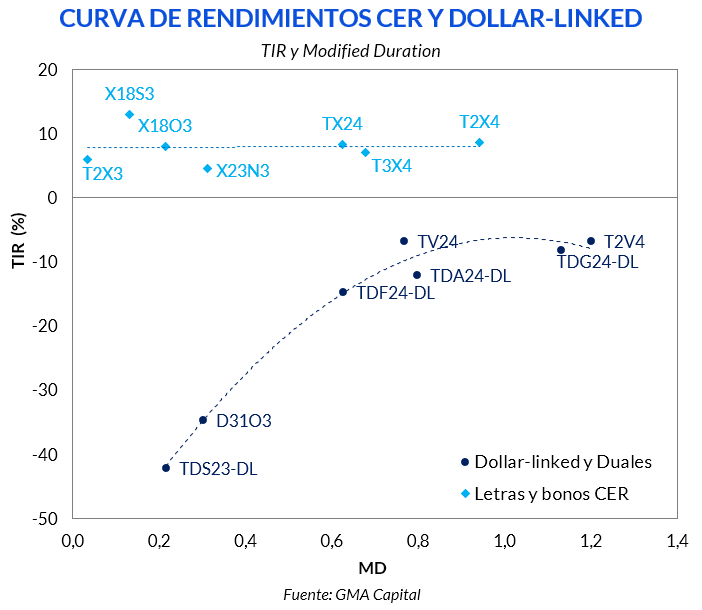

En contraposición, y por el probable efecto inflacionario detrás de la “devaluación fiscal”, vemos con buenos ojos las inversiones atadas al CER, variantes más convincentes y menos dependientes del timing que vinculadas al dólar. Esta visión surge de un sencillo análisis de breakeven.

Por ejemplo, la Lecer a octubre (X18O3) muestra un retorno de 8,2% real. Considerando que la Lede a octubre (tasa fija) rinde 143,8% (TEA), implica que la inflación de indiferencia es 125% anualizada (7% mensual). Es decir, si la nominalidad superara esa magnitud, la opción CER sería superadora en términos de rentabilidad.

A su vez, la letra dollar-linked D31O3 con vencimiento en el mismo mes, rinde -28,1%. Si otra vez comparamos contra la Lede, la variación del tipo de cambio de indiferencia alcanza 238% anualizado, es decir, un dólar de $ 375 para finales de octubre.

Más aún, si comparamos entre ambos instrumentos indexados (Lecer y Letra dollar-linked), dichas cotizaciones sugieren que el tipo de cambio se debería mover hasta octubre 50% anualizado por encima de la inflación para que ambos instrumentos terminen brindando ganancias equivalentes.