Los tableros político y financiero se reacomodan

El resultado electoral del 22 de octubre despertó un total asombro. Si bien se esperaba en un escenario base una segunda vuelta entre Milei y Massa, la diferencia de siete puntos a favor del Gobierno dejó perplejos a los analistas. Luego de la pésima elección de Juntos por el Cambio, las divergencias en la postura de sus referentes sobre la segunda vuelta parecen haber provocado un estallido sin precedentes.

Lo que las urnas dijeron el domingo impactó de lleno en los mercados financieros. Las mejores chances del oficialismo, sumadas a un Milei más moderado para forjar alianzas en la búsqueda de la presidencia, reducirían las probabilidades de escenarios disruptivos, concretamente en el plano monetario y cambiario.

Aquí encontramos la razón principal para explicar que el dólar “contado con liqui” haya recortado 15% con respecto al viernes 20 de octubre, el renacer de los activos denominados en moneda local, la aparición de fenomenales ganancias de carry trade y la moderación de la demanda de cobertura.

A su vez, este rebalanceo de poder reduce los incentivos del Gobierno a ajustar discretamente el tipo de cambio, al menos hasta la segunda vuelta. Además, el nuevo “dólar exportador” junto a la activación del segundo tramo del swap con China prometen quitar presión sobre el comercio exterior en el inmediato plazo.

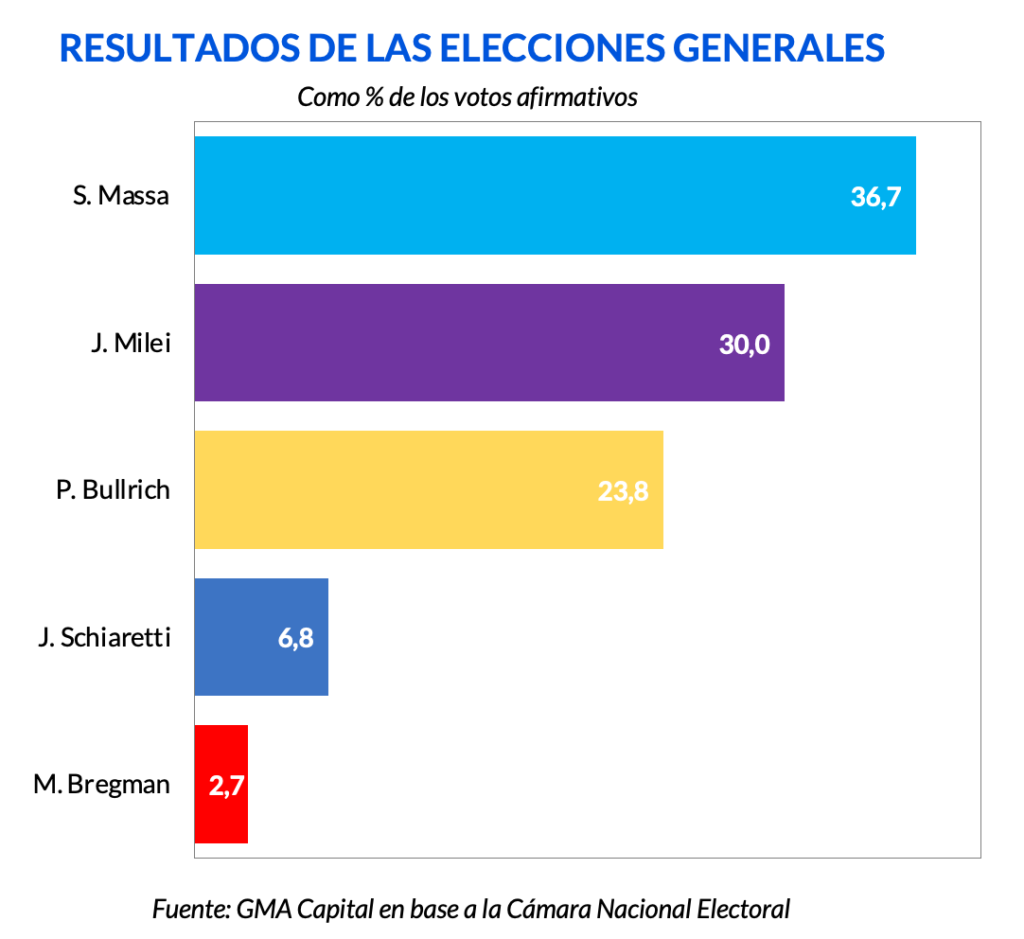

El domingo 22 de octubre la Argentina se vio sumida en un gran asombro. El desenlace de ballotage era el escenario base del mercado, con Javier Milei y Sergio Massa. Sin embargo, el shock se dio por el orden. No fue Milei primero y Massa segundo, como estimaban las encuestas, sino al revés. El candidato del oficialismo dio un batacazo y obtuvo 36,7% de los votos afirmativos, sacándole casi siete puntos de diferencia al candidato libertario, quien se mantuvo en 30% al igual que las PASO. Así, el 19 de noviembre se definirá en la segunda vuelta quién será el próximo presidente entre los contendientes de Unión por la Patria y La Libertad Avanza.

Juntos por el Cambio, por otro lado, hizo una elección para el olvido tras obtener solo 23,8% de los votos y quedar fuera del ballotage. Pese al gran derrotero macroeconómico, parece haber primado la idea de que “el peronismo unido jamás será vencido”. Esto, sumado a la división de la oposición, le aseguró a Massa el primer lugar, y llegar relativamente cómodo a la segunda vuelta.

Adicionalmente, la opinión pública quedó azorada por la divergencia de los votos del domingo pasado con respecto a las PASO. Vale recordar que en las Primarias el oficialismo había quedado en el tercer puesto con 27,3%, por debajo de La Libertad Avanza (29,9%) y Juntos por el Cambio (28%).

¿Cómo se explica esta diferencia? El aumento de la participación parece haber sido clave. En las PASO se registraron 23,3 millones de votos válidos, con una participación de 70,4% del padrón. Mientras tanto, en las Generales la asistencia del padrón ascendió a 77,6% y los votos válidos fueron 26,3 millones, casi 3 millones más que en las Primarias.

Ese aumento habría jugado a favor del oficialismo, quien pasó de obtener 6,5 millones de votos en las PASO a 9,6 millones en los comicios del domingo pasado. En tanto, Juntos por el Cambio perdió 400.000 votos y cosechó 6,3 millones en las Generales. Parte de esa migración, probablemente votos que habían ido a Larreta en las PASO, pudo haber virado hacia el oficialismo y otros candidatos como Schiaretti, quien casi duplicó su masa electoral desde 900.000 hasta 1,8 millones de votos.

En los últimos comicios también se definió la nueva conformación del Congreso, con una renovación de la mitad de la Cámara de Diputados y un tercio del Senado. En Diputados, la irrupción de La Libertad Avanza impactó negativamente tanto en el oficialismo, quien perdió 10 bancas y tendrá 108 diputados, como en Juntos por el Cambio, que pasará de tener 117 a 94 legisladores en la Cámara Baja. En tanto, el espacio de Javier Milei se alzó con 35 bancas, consolidando así un frente de 38 escaños.

Por su parte, el mejor desempeño del oficialismo, que ganó en 13 provincias, permitió aumentar su número de senadores de 31 a 33. Por su parte, La Libertad Avanza logró 7 bancas en la Cámara Alta y, en contraposición, Juntos por el Cambio cedió un total de 9 escaños, quedándose con 24 representantes de las provincias.

Por fuera de la nueva fragmentación que tendrá lugar en el Congreso, las noticias de la semana giraron en torno al posible quiebre de Juntos por el Cambio como resultado de su posición de cara al ballotage. La excandidata a presidente, Patricia Bullrich, junto a su compañero de fórmula, Luis Petri, no tardaron en inclinarse a favor del candidato libertario, en una posición firme contra el oficialismo actual. Idéntica jugada hizo el expresidente Mauricio Macri. Esta fue el catalizador que desencadenó una fractura en Juntos por el Cambio, una coalición que desde hace tiempo venía mostrando señales de fisuras, pero que mantenía la unidad en pos de alcanzar la presidencia.

Las internas no se dieron solo en Juntos por el Cambio, sino que también hacia el interior de los partidos que la conforman. En el caso del PRO, Horacio Rodríguez Larreta y María Eugenia Vidal optaron por la neutralidad, al igual que lo hizo la Coalición Cívica liderada por Elisa Carrió. En tanto, la UCR también optó por esta vía, aunque con críticas más marcadas hacia candidato libertario, pero que no se dieron en igual magnitud hacia el actual ministro de Economía.

El mercado mira muy de cerca esta interna, precisamente de cara al 19 de noviembre. Si bien el oficialismo obtuvo una clara diferencia de siete puntos a su favor, sería apresurado decir que Massa es el próximo presidente. Hay un 63% del electorado que no optó por el oficialismo, y llegar al 50% + 1 también será difícil para Massa.

En esto, será fundamental la distribución de los votos de Patricia Bullrich y Juan Schiaretti, aun asumiendo que el 100% de los votos de la izquierda terminarían en manos de Massa. Si suponemos que la mitad de los votos de Schiaretti van a Massa y el resto se reparte equitativamente entre Milei y voto en blanco, dos tercios de los votos de Bullrich deberían destinarse al libertario para que este gane en el ballotage (mientras que el tercio restante debería repartirse de igual forma entre Massa y voto nulo). De acuerdo con varios escenarios, la elección podría terminar en un empate técnico. No obstante, el aparato político del oficialismo parece jugar a su favor.

Este nuevo “cisne gris”, de un oficialismo mucho más competitivo y con mayores chances de mantenerse al poder, sin duda tuvo un impacto inmediato en las variables financieras.

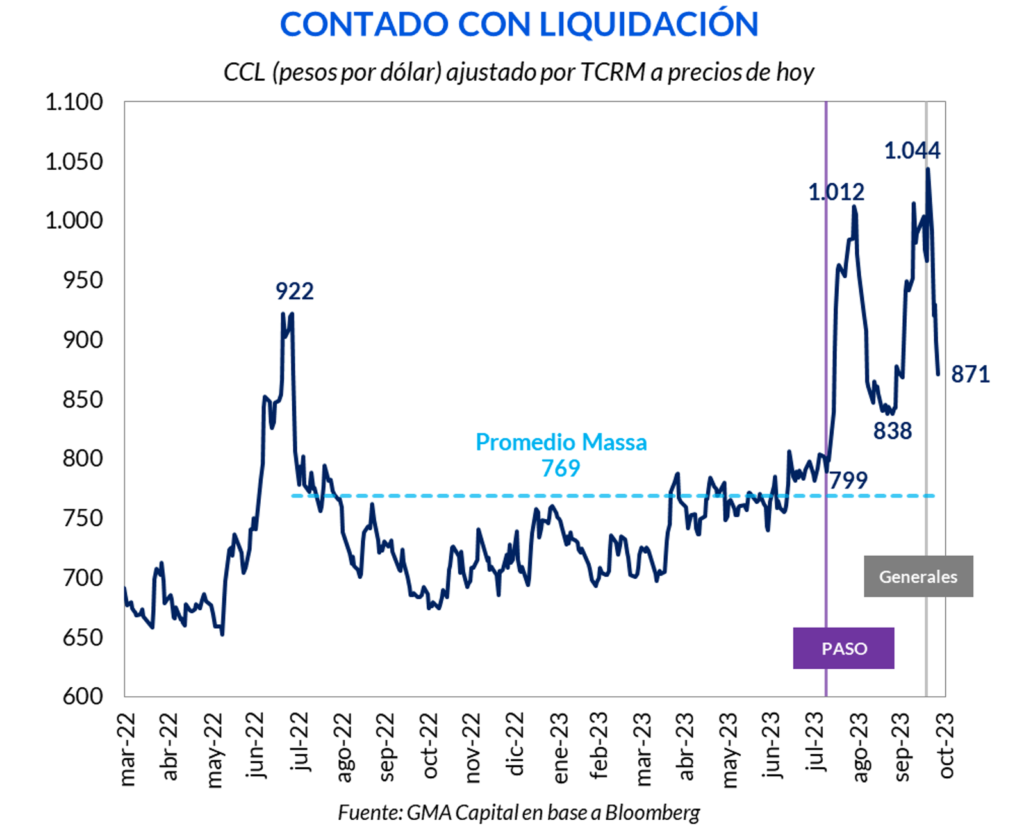

Quizás lo más llamativo fue la caída que experimentó el dólar “contado con liqui” en las últimas jornadas, que había cerrado a $ 1.027 en la previa a las PASO. Cotizaciones como esa corresponden a procesos de pánico. Se trata de un umbral sideral incluso para los estándares de la gestión actual, que solo se compara con CCL vigente en octubre de 2020 ($ 1.120 a precios de hoy). Sostenemos que una buena parte de esa última suba previa a las elecciones Generales respondía al miedo generalizado a una dolarización desordenada, un camino posible frente a una potencial victoria de Javier Milei en primera vuelta.

La preocupación en torno a esta propuesta yacía en la aguda escasez de dólares. Con reservas netas negativas en torno a USD 7.000 millones, solo una mayor licuación facilitaría el proceso. A un CCL de $ 1.000, los pasivos del BCRA equivalen USD 36.000 millones, a $ 1.500 por dólar ese stock se reduciría a USD 24.000 millones y a USD 12.000 con un dólar de $ 3.000. En este escenario, un tipo de cambio exorbitantemente alto y disparatado era condición necesaria para una rápida dolarización. La dinámica de las últimas semanas tenía metido en precios parcialmente este escenario.

Pero, tal como hemos señalado, la victoria de Milei en primera vuelta no se concretó. Si bien todavía existen chances de que el candidato libertario aterrice en la Casa Rosada el 10 de diciembre, esto será posible solo gracias a una mayor moderación. Si pretende superar el 30% hasta 50%, será fundamental que deje de lado sus propuestas más radicalizadas y postergarlas a una “segunda o tercera generación”.

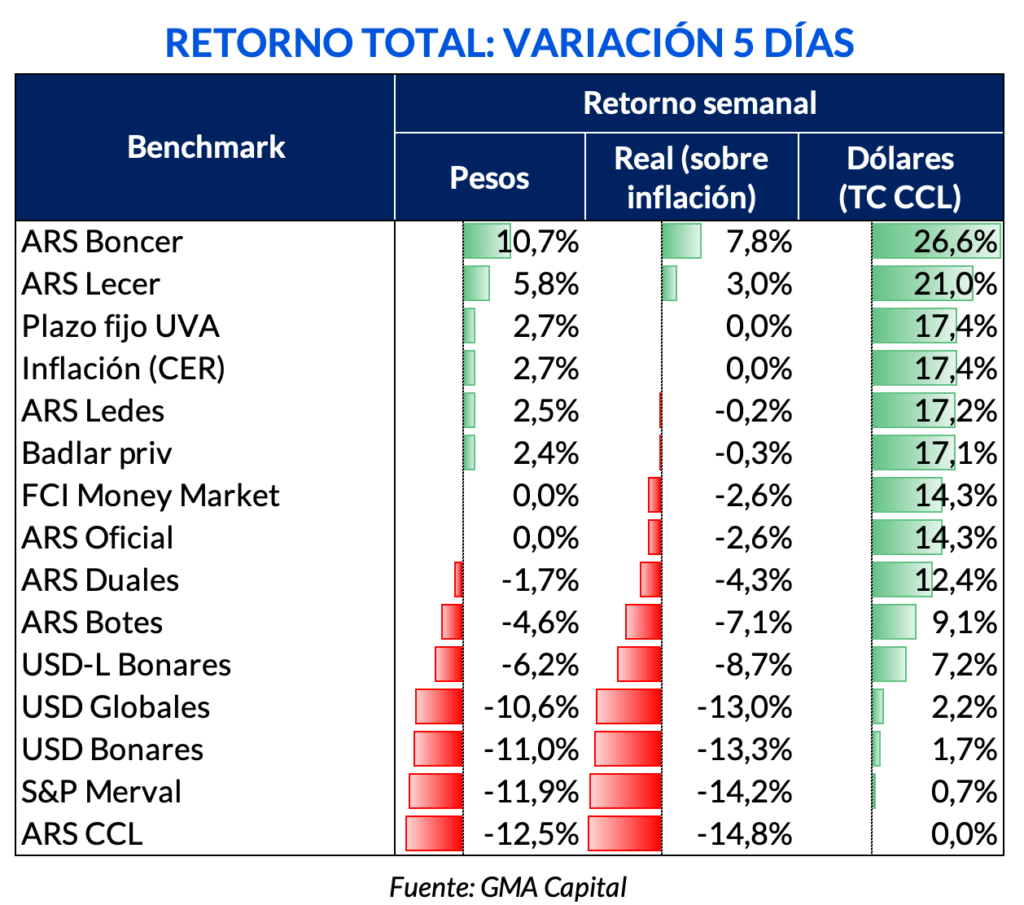

De esta forma, con respecto al viernes pasado el CCL nominal recortó un 15% hasta $ 871, mientras que la brecha descomprimió desde 194% hasta 149%. Si bien se trata de una revaloración del peso notable, este valor de la divisa todavía se encuentra en niveles históricamente altos. Para poner en perspectiva, el tipo de cambio máximo que se alcanzó con la salida de Guzmán sería de $ 922 a precios de hoy, mientras que el CCL en la gestión de Massa promedió $ 768 considerando la inflación. En vistas de una mayor normalización, el “contado con liqui” aún tendría terreno para abaratarse en términos reales. Sin embargo, esta ventana temporal de carry trade, como toda estrategia especulativa, está plagada de riesgos asimétricos, no solo por los avatares políticos sino también por el grado de deterioro de la economía.

Al igual que la arena política local, el mercado financiero argentino parece tener un “cementerio con puerta giratoria”. Es que, al juzgar por la recuperación de las algunas curvas de bonos, tras lo que parecía un K.O. irremontable hace poco tiempo, se vivió un renacer muy especial.

Lejos del escenario de un Milei arrollador en primera vuelta y con férreas convicciones de dolarización, los títulos indexados en pesos se dispararon 11%. Pero considerando el recorte del CCL, los retornos en dólares de este segmento escalaron a 27%. Estas ganancias de carry trade también brotaron entre las Lecer y Ledes, y hasta en plazos fijos tradicionales y FCI Money Market.

Por su parte, los Bonares y Globales exhibieron tímidas mejoras en la semana, rompiendo con la tendencia mediocre del mercado internacional. La sensación que nos deja este movimiento es que los inversores, gane quien gane en noviembre, siguen en modo “ver para creer” y no harían una apuesta a ciegas en Argentina.

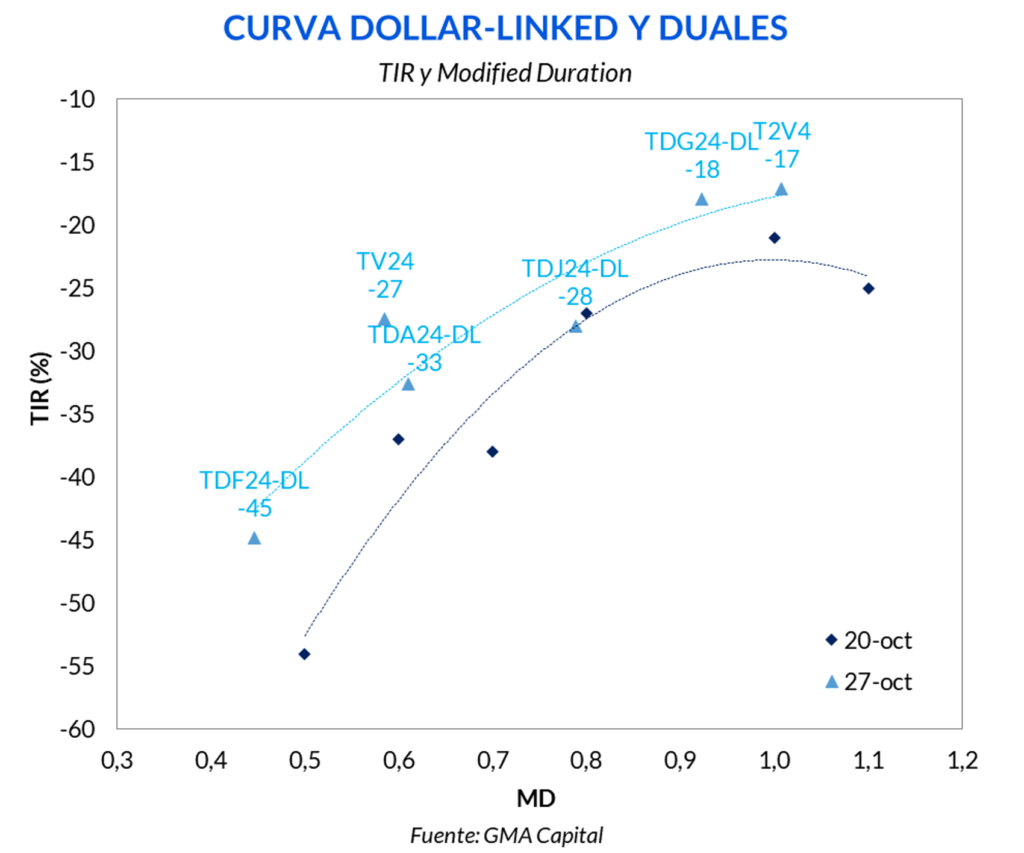

Si bien la apreciación cambiaria revalorizó prácticamente a todo el mercado, las curvas de bonos dollar-linked y Duales experimentaron un traspié. La recalibración de expectativas sobre la devaluación condujo a que estos activos perdieran entre un 5% y 6% en pesos en los últimos días. En términos de rendimientos, la curva tuvo en desplazamiento hacia arriba, con una suba de tasas de hasta 10 puntos porcentuales en el tramo corto. Es decir, el costo de la cobertura se volvió menos negativo o se abarató.

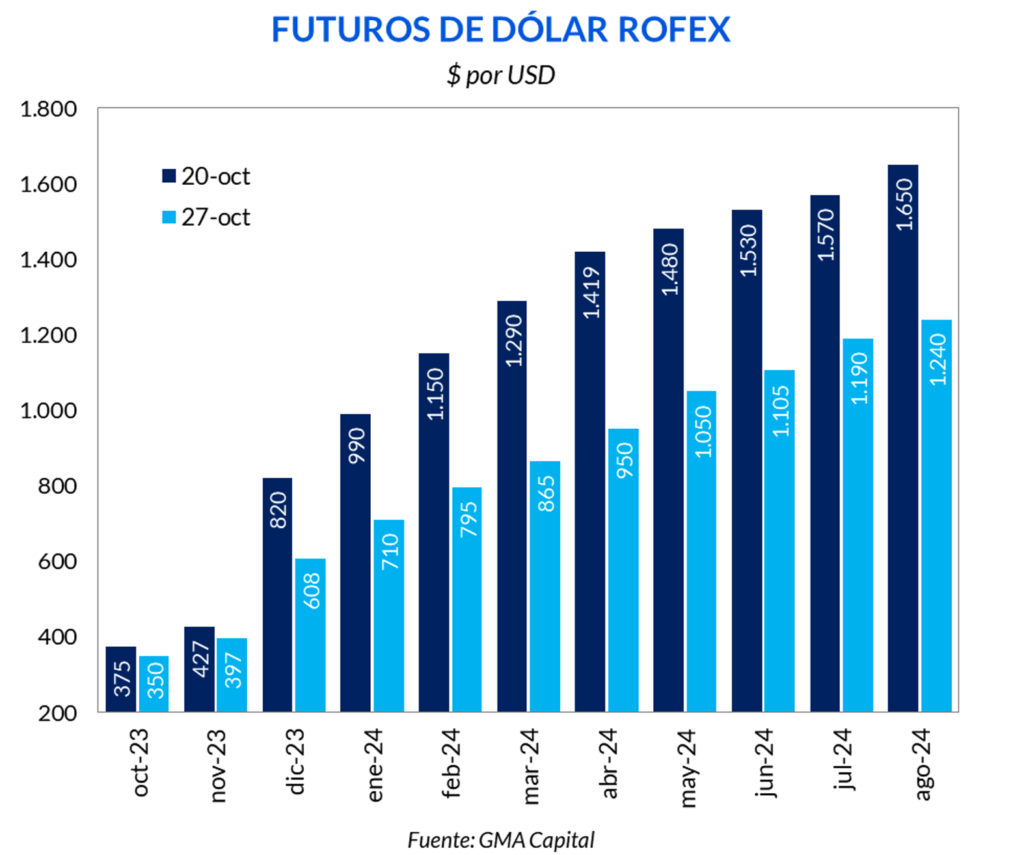

El resultado electoral antes mencionado redujo el apetito por cobertura, especialmente en aquellas posiciones más cortas. Las tasas implícitas en los futuros de dólar sufrieron grandes recortes en toda la curva. Hacia el cierre del viernes pasado la posición a noviembre implicaba una tasa implícita de 488% TEA. Hoy la misma posición se negocia a 288% TEA.

En las últimas jornadas, precisamente cerca de las elecciones, el Banco Central habría incrementado fuertemente su posición vendida. Esto fue reflejo del salto en el interés abierto, que pasó de USD 4.000 millones a finales de septiembre hasta USD 7.600 millones al cierre de ayer. Probablemente en las próximas jornadas veamos una reducción por esta partida, a medida que venzan los contratos de octubre.

Si bien las menores chances de una dolarización desordenada reducen la búsqueda desenfrenada de cobertura cambiaria, todavía la curva de futuros descuenta una suba del tipo de cambio de 63% entre noviembre y diciembre, producto del importante atraso que acumula el peso y la situación de las reservas.

Sobre la baja generalizada en los contratos a 2024, una hipótesis que comienza a ganar fuerza está asociada al hecho de que, en caso de que la política económica siga igual a partir de la próxima gestión, el dólar “A” 3500 podría no tener la misma relevancia que hoy el mercado le asigna. Y esto se relaciona con una probabilidad no menor de que los tipos de cambio diferenciales florezcan aún más que como lo hicieron desde julio de 2022.

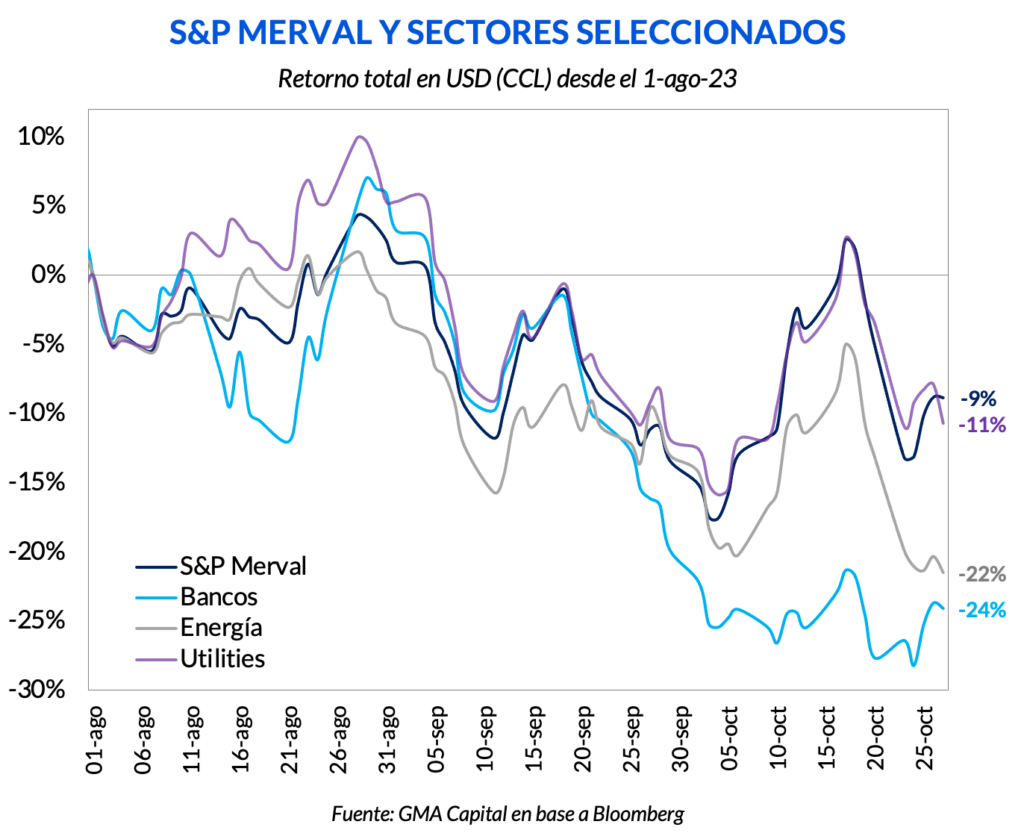

En cuanto a las acciones argentinas, las Generales generaron un primer impacto profundo. El lunes post elecciones el S&P Merval, acompañando los ADRs en New York, se hundió 9% en dólares.

Más allá de este dato agregado, es interesante repasar la dinámica dentro de los distintos sectores. En las últimas 4 ruedas posteriores a los comicios, las acciones vinculadas a empresas energéticas cedieron 8,6% en moneda dura, mientras que, por ejemplo, empresas de servicios públicos recortaron 4,9%. No obstante, durante ese mismo período los valores de los bancos avanzaron 4,3% y subieron ininterrumpidamente durante las últimas cuatro jornadas.

Nuestra lectura es que la probabilidad de ocurrencia de propuestas monetarias extremas, ya sea por una eventual moderación del plan de Milei en el marco de la alianza con una parte de la oposición, o por una mayor fortaleza relativa de Massa, se redujo. Y esto favorecería en el corto plazo a las entidades bancarias, cuyas valuaciones están expuestas tanto a variaciones del tipo de cambio (su negocio de intermediación en 100% en pesos) como a potenciales reestructuraciones de pasivos remunerados del BCRA, ambos factores que darían el presente en los planes de dolarización más intransigentes.

De regreso a la mirada sectorial, pese a la reciente mejora en el margen, el mal desempeño del sector bancario en los últimos tres meses hizo que su retorno acumulado en moneda dura haya quedado rezagado con respecto a otros rubros. Mientras que las acciones de las entidades financieras recortaron hasta 24% desde comienzos de agosto, las empresas energéticas cedieron 22% durante este período, mientras que utilities se devalorizó 11% y el S&P Merval recortó 9%. Frente a este rezago evidente, un escenario 100% cierto sin dolarización podría ser mucho más favorable para los bancos que para el resto de los sectores.

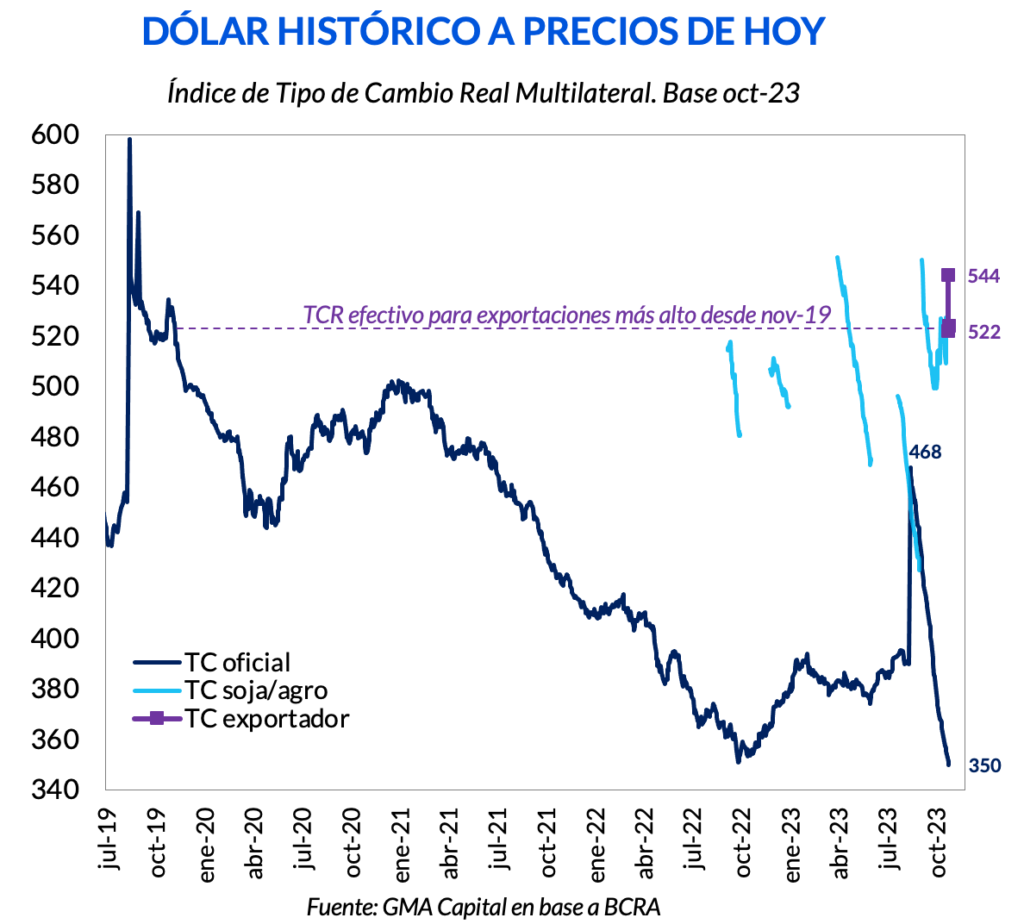

El resultado del Gobierno en las elecciones, que lo dejó en carrera, quitó rápidamente de la escena la posibilidad de un ajuste inmediato del tipo de cambio, que fue sostenido en $ 350 desde la devaluación del 14 de agosto. El oficialismo tiene poco incentivo de corto plazo en aplicar una medida correctiva. La última experiencia ha demostrado que, sin un plan completo que ayude a anclar expectativas y con una inflación descontrolada, el ajuste discreto del dólar oficial se traslada casi de manera inmediata a los precios.

No obstante, la combinación de tipo de cambio fijo e inflación viajando al máximo ritmo desde 1991 provocaron que el nivel de atraso cambiario alcanzara un hito (por lo retrasado) en lo que va de la gestión actual.

En este contexto, el Gobierno lanzó un nuevo Programa de Incremento Exportador (PIE) que estará vigente hasta el 17 de noviembre, y esta vez no incluyo productos específicos, sino todos los bienes exportables. Además, este esquema involucra una mejora con respecto al anterior: ahora el porcentaje a liquidar en el CCL pasa de 25% a 30%, mientras que el 70% seguirá pasando por el MULC.

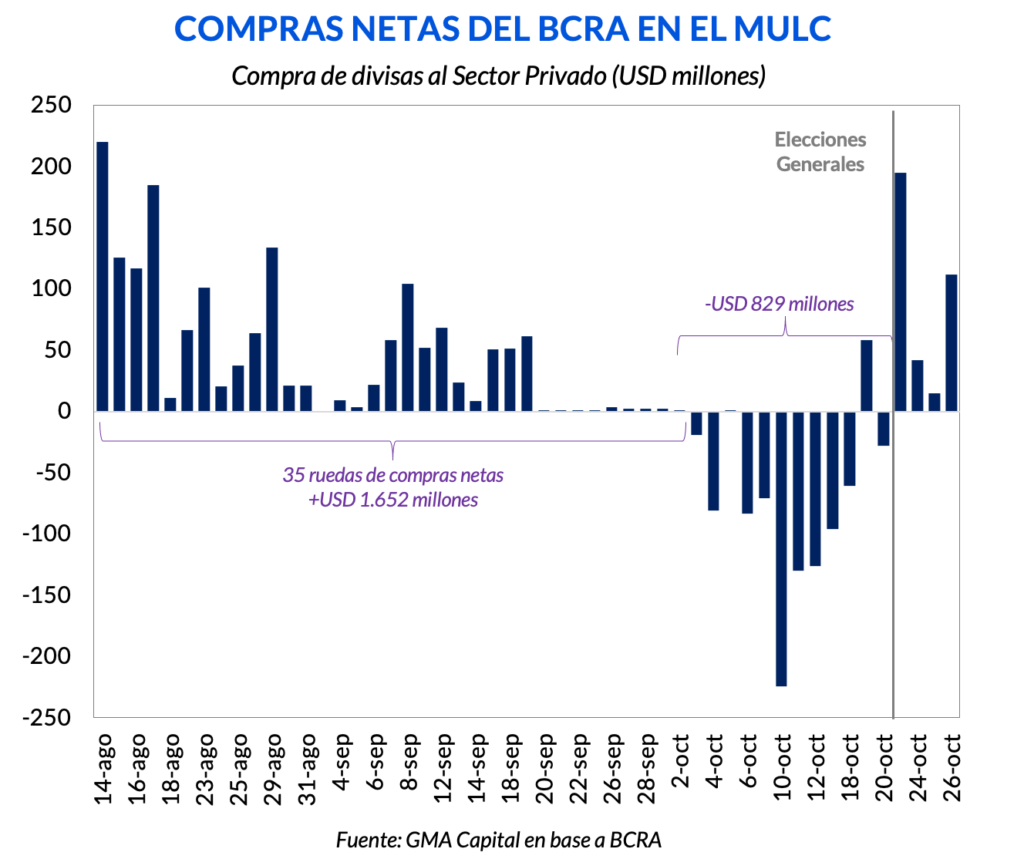

Así, este tipo de cambio efectivo de $ 522 se trata del mayor dólar de exportación en términos reales desde noviembre de 2019. Con esto, el Gobierno busca revertir la mala performance que el Banco Central mostraba en el MULC, tras haberse desprendido de USD 829 millones en las 12 ruedas previas a la elección.

A su vez, la activación del segundo tramo del swap con China por USD 6.500 millones permitiría en el inmediato plazo hacer frente a las demandas de divisas para el pago de importaciones, como también hacer frente a los vencimientos próximos del FMI. Sin embargo, los volúmenes negociados en yuanes todavía sugieren que el segundo tramo del swap aún no está en funcionamiento.