Comienza la cuenta regresiva

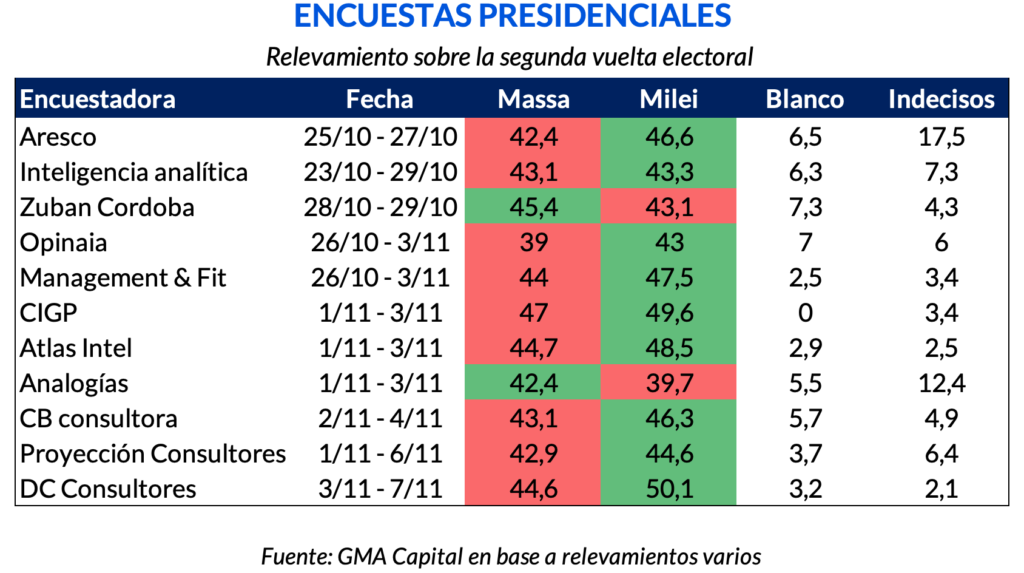

Después de un largo calendario electoral, que tuvo comienzo en febrero para algunas provincias, el domingo 19 de noviembre se darán vuelta las últimas cartas y se definirá si el próximo presidente será Sergio Massa o Javier Milei. Por el momento, a menos de diez días, las encuestas no muestran una ventaja clara a favor de ningún candidato, dado que la diferencia entre ambos es mínima y el número de indecisos todavía es elevado.

En la próxima semana se publicará el último dato macroeconómico de relevancia antes de los comicios, correspondiente a la inflación de octubre. De acuerdo con varios relevamientos, es muy probable que este guarismo se ubique por debajo de los dos dígitos. Sin embargo, tenemos varios argumentos para sostener que no responde a un proceso de desaceleración sostenida. En el cierre de 2023 vemos una nominalidad en ascenso.

Mientras tanto, Massa dio algunas definiciones acerca del trayecto futuro del dólar oficial, mientras el peso ya acumula una apreciación de 38% desde la devaluación de agosto y el tipo de cambio real se encuentra en su nivel más bajo desde 2017. Por su parte, y contrariamente a lo que suele suceder en los procesos electorales, desde los comicios del 22 de octubre el dólar “contado con liqui” viene transitando jornadas de relativa calma.

El largo calendario electoral, que comenzó en febrero con elecciones primarias en algunas provincias, está cerca de marcar su fin. En menos de 10 días se llevará a cabo el ballotage y se definirá quién será el próximo presidente de Argentina. La disputa entre el actual ministro de Economía, Sergio Massa, y el diputado libertario, Javier Milei,

Pese a la ventaja de siete puntos que obtuvo en las elecciones Generales el candidato oficialista, las recientes encuestas muestran un escenario de importante paridad, con una mínima ventaja a favor del candidato libertario. No obstante, el número de indecisos es realmente considerable, y la diferencia de un candidato por sobre otro no permite sacar conclusiones claras.

Además, vale tener en cuenta el mal desempeño generalizado que tuvieron las encuestas en las dos instancias electorales previas. En las PASO, casi ninguna daba a Milei como ganador (casi todas le asignaban el tercer puesto). Después del resultado de las Primarias, era muy difícil encontrar a un relevamiento que otorgara una ventaja favorable a Massa, mucho menos que anticipara una diferencia de 7 puntos a favor del oficialismo como terminó sucediendo. Con todo esto, sería prudente analizar a las encuestas con ciertas dosis de escepticismo.

En definitiva, las chances de cada candidato son 50/50. Si bien Milei muestra una leve ventaja en los relevamientos, se encuentra ante un candidato que posee una estructura mucho más definida, con gobernadores e intendentes a lo largo y ancho del país.

Este domingo, último fin de semana previo a las elecciones, se llevará a cabo el único debate entre ambos contendientes de cara a la segunda vuelta. Todo pareciera indicar que quien logre convencer a los indecisos se llevará el premio final.

En la semana previa a la elección final, se dará a conocer lo que probablemente es el dato más relevante del mes. El lunes 13 se publica el dato de inflación de octubre. Ese día también se actualizará el Relevamiento de Expectativas de Mercado, publicado por el Banco Central.

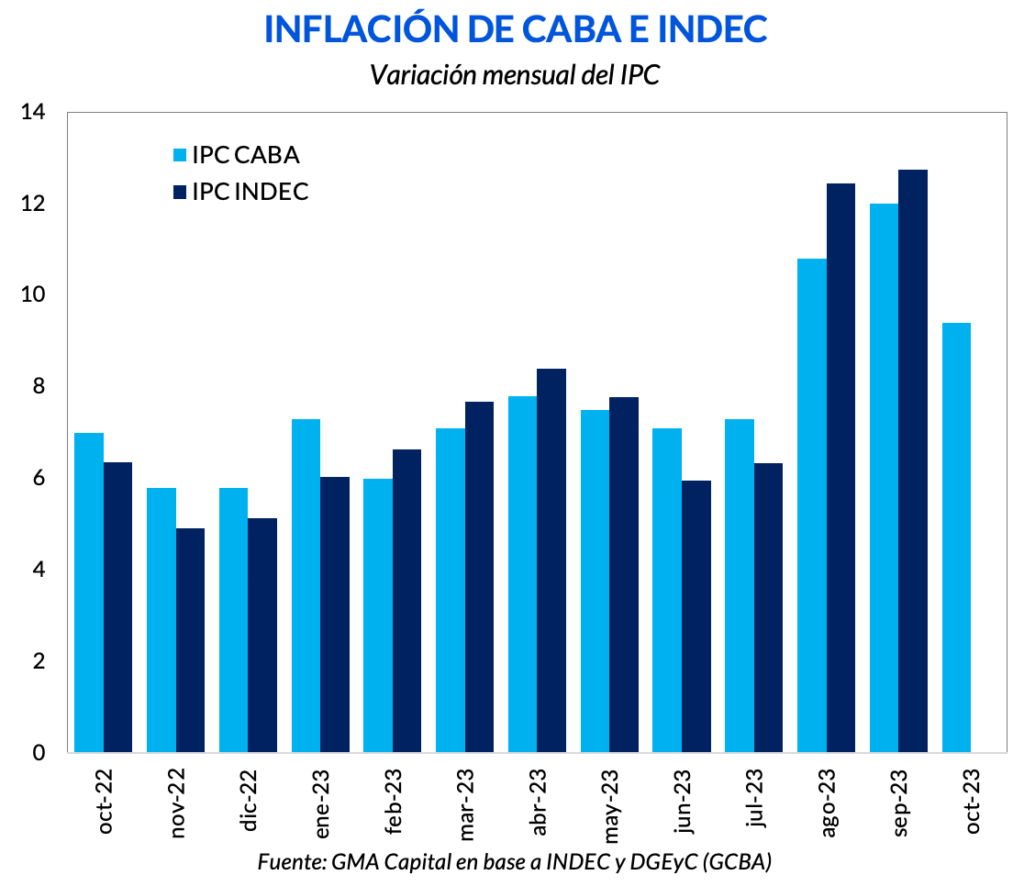

¿Qué podemos esperar de la variación de precios de octubre? Las mediciones realizadas por consultoras privadas, y el relevamiento realizado por CABA nos pueden dar un indicio de ello. Entre los privados observamos mediciones que van desde 8,4% hasta 11,8%, con una mediana de 9,6% entre una muestra de 7 relevamientos.

Por otro lado, el IPC CABA arrojó un aumento de precios de 9,4% y en la medición interanual alcanzó 146,4%. Un factor para destacar es que el componente núcleo registró un alza de 10,1% en la medición mensual. Por otro lado, otro punto a tener en cuenta es que este índice arrojó variaciones inferiores a las de INDEC en los dos últimos meses: en agosto la diferencia fue de 1,6 puntos mientras que en septiembre esa diferencia se recortó a 0,7 puntos porcentuales.

De ubicarse por debajo de los dos dígitos, es probable que desde el oficialismo se lo pregone como una buena noticia, signo de una desaceleración inflacionaria. No obstante, vale tener en cuenta que una variación mensual en torno a 9,5% supondría el cuarto mayor guarismo de los últimos treinta años, solo superado por los dos meses previos y por abril de 2002.

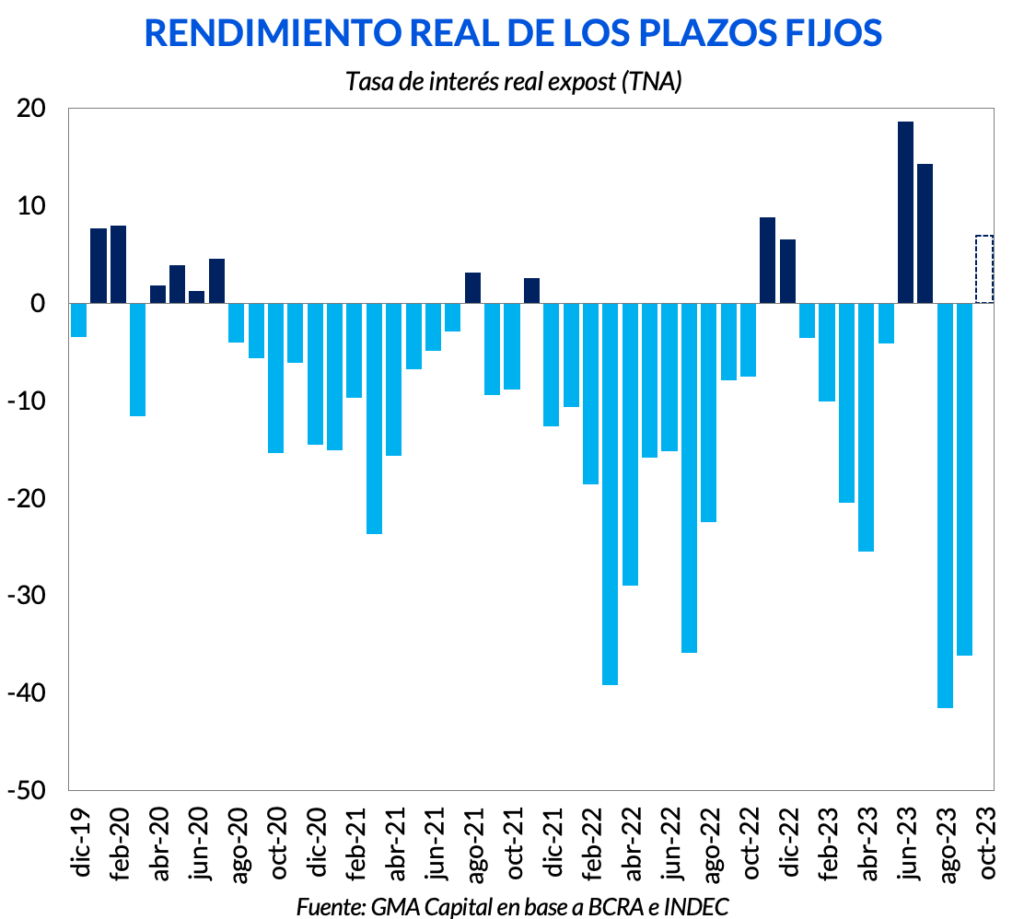

Si tal como midieron la mayoría de las consultoras el aumento de precios en octubre no supera el 10%, este habría sido un buen mes para los plazos fijos. Ya que, de ser así, el premio que estos otorgaron sería superior al aumento del IPC.

No obstante, esto se trata de una rareza para los estándares de la gestión actual. Contemplando también la performance de octubre, en solo 13 de los 47 meses de la gestión actual el rendimiento de los plazos fijos le supo ganar al aumento de precios. De hecho, quien haya armado un plazo fijo en diciembre de 2019 y renovado mes a mes hasta la actualidad, habría perdido el 30,6% de su poder adquisitivo debido al rezago de la tasa de interés con respecto al aumento de precios.

Sin ir más lejos, en agosto los plazos fijos tuvieron su peor mes desde 2016. En este contexto, y conscientes de los riesgos asimétricos de una inflación al alza, no somos favorables frente a alternativas a tasa fija. En su lugar, vemos con mejores ojos aquellos instrumentos indexados al CER, que captan la variación del IPC y brindan una mayor cobertura inflacionaria.

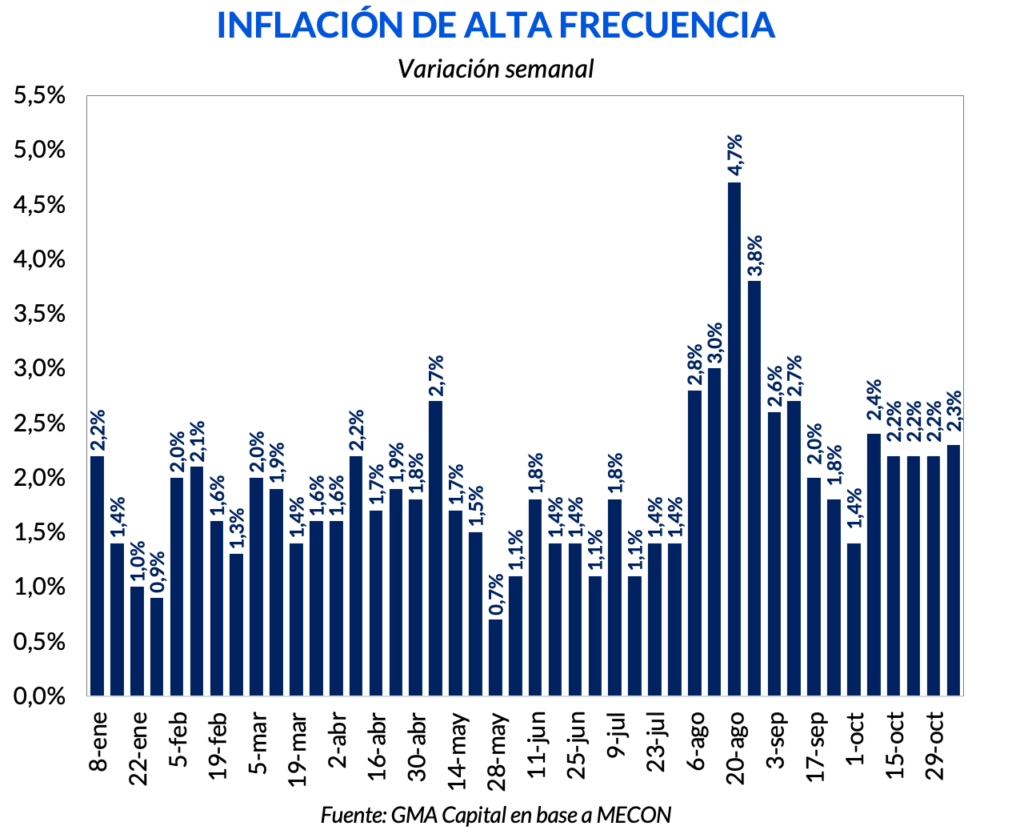

Creemos que la muy probable desaceleración del IPC del último mes con respecto a agosto y septiembre se trataría más de un dato aislado que de una merma sostenida en el aumento de precios de cara a los próximos meses.

En primer lugar, las mediciones de alta frecuencia de noviembre ya sugieren un mayor recalentamiento en el IPC. Según Alphacast, solo en la primera semana del mes los precios subieron 3,5%, con un récord en el componente núcleo de 4% (máximo desde la última devaluación). Por su parte, el MECON midió una variación de precios de 2,3% en la semana, muy lejos de marcar una desaceleración.

A su vez, hubo factores metodológicos que jugaron a favor en octubre. El INDEC construye la variación del IPC calculando el índice promedio de las mediciones semanales con respecto al mismo promedio del mes anterior. De ahí, el arrastre estadístico en octubre había sido bajo (3,5% según el informe semanal de MECON), mientras que en septiembre había sido 6,8% como resultado de la tardía devaluación. Para el corriente mes, dicho arrastre se ubica en 4,4%.

A su vez, el nuevo esquema cambiario comúnmente denominado “dólar exportador” probablemente tenga efectos en la nominalidad local. Y es que, al liquidar el 30% a un valor mayor (a través del dólar CCL) esto puede tener efectos en los precios.

De cara a los próximos meses el panorama no parece despejarse. En octubre la emisión para la recompra de deuda habría rondado $ 550.000 millones, y otros $ 650.000 millones vinculados al ejercicio de puts en manos de bancos. Además, no solo producto del nuevo “Plan Platita” sino también a causa del componente estacional del gasto público, hacia finales del año probablemente veamos a un Tesoro con mayor necesidad de recurrir al Banco Central para cerrar su brecha entre ingresos y gastos. En suma, la próxima gestión deberá llevar a cabo ajustes de precios relativos, que aseguran una aceleración de la inflación, al menos al comienzo del nuevo Gobierno.

Con respecto a esto último, Sergio Massa dio algunas precisiones sobre la dinámica cambiaria de cara a las próximas semanas. El ministro aseguró que el miércoles 15 de noviembre vuelve el crawling peg y que ese día el dólar oficial subirá $ 3. Lo que no dejó muy en claro fue qué sucederá después. Hace algunas semanas Gabriel Rubinstein había señalado que a partir de esa fecha se retomaría el crawl a un ritmo mensual de 3% (lo que es muy distinto a decir que el dólar oficial suba $ 3 por día).

Cualquiera sea el caso, se vuelve necesario ajustar de alguna manera el tipo de cambio. Desde la devaluación del 14 de agosto, como resultado de la inflación creciente y el dólar pisado, el tipo de cambio se apreció 38%. A su vez, el dólar ajustado por inflación hoy es 13,7% más bajo que el vigente en la previa a las PASO.

En suma, se encuentra en su nivel más bajo desde 2017, y de mantenerse está dinámica, pronto estaría cerca de alcanzar el nivel que dejó el segundo gobierno de CFK. Un tipo de cambio equivalente a precios de hoy de $ 307.

Este cuadro se condice con el pricing de los futuros de dólar. Al cierre de la última jornada, el contrato a noviembre se negociaba a un tipo de cambio de $ 382,6. Por su parte, el futuro a diciembre cerró a $ 691, lo que implica una suba de 97% con respecto al nivel actual, y de 81% respecto al valor negociado a noviembre. Vinculado a esto último, el interés abierto parece sugerir que el Banco Central todavía no está interviniendo en el contrato a diciembre. De mantenerse así hasta el cambio de mando, supondría una buena noticia para la próxima gestión, a quien le alivianaría parcialmente la carga de ajustar el tipo de cambio.

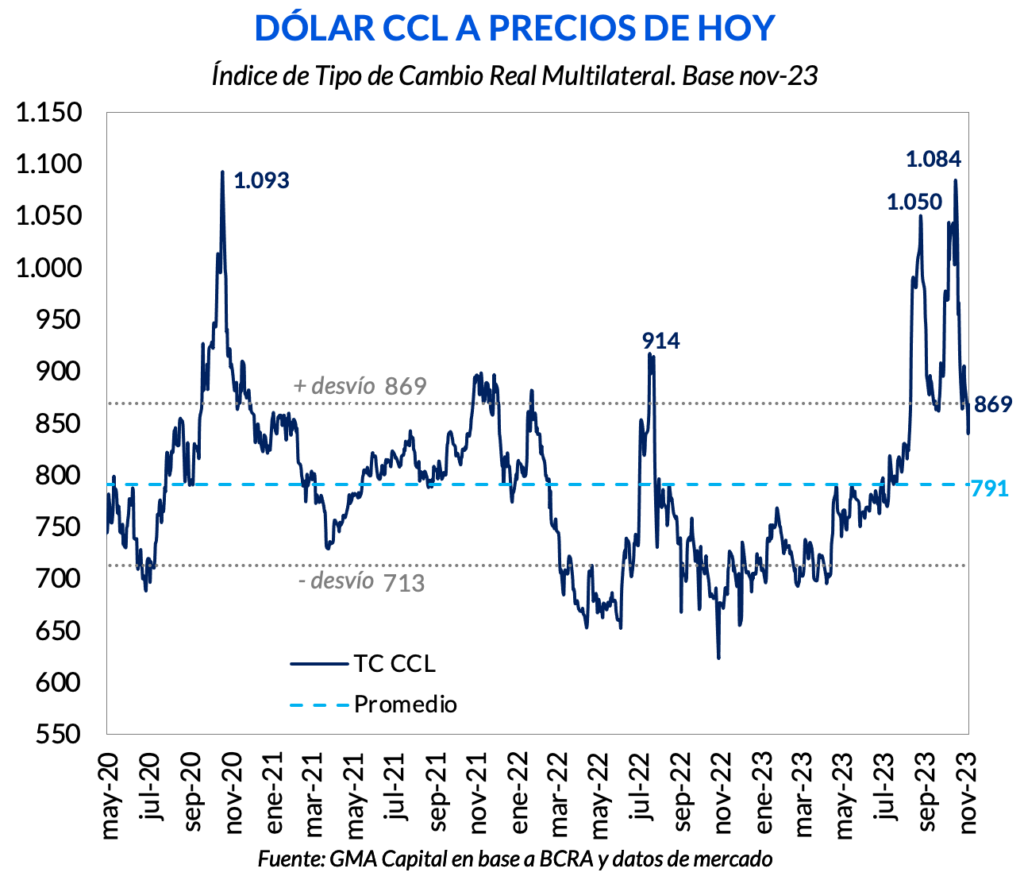

La dolarización de carteras suele ser un fenómeno recurrente en la previa a definiciones electorales. No obstante, desde los comicios del 22 de octubre notamos una curiosa calma en el dólar “contado con liqui”. Gran parte de esa dinámica parecería explicarse por una menor probabilidad de dolarización desordenada de la economía. Ya sea por las menores chances de Milei, o por la necesidad del candidato libertario de moderarse en su discurso.

En suma, creemos que el nuevo esquema de “dólar exportador”, que hace liquidar el 30% por el CCL ha provocado un aumento en la oferta de este mercado, que ha ayudado a contener su precio.

En la última jornada hubo una leve corrección al alza y el “contado con liqui” cerró $ 869, justo un desvío por encima del CCL promedio de la gestión actual (actualizado por inflación). Pese a la reciente suba, todavía se encuentra 2% del nivel vigente hace una semana.

Dado el típico proceso de dolarización de carteras que suele darse antes a los comicios, debemos seguir muy de cerca esta dinámica. En el margen, un acercamiento a la ortodoxia en el discurso de Massa podría ayudar, como el reciente anuncio de que su ministro de Economía y parte del Directorio del BCRA serían figuras de otros espacios políticos. No obstante, el mercado está en modo “ver para creer”. Lo mismo con Milei. Si bien insiste con la dolarización (en la última semana Emilio Ocampo subió una foto junto a su equipo y el candidato presidencial), existen severas dudas acerca de su aplicación, por la necesidad de alcanzar acuerdos para tener mayor maniobra de gobernabilidad.