Crónica de una semana de furia financiera

La salida de Martín Guzmán inyectó enormes dosis de incertidumbre y nerviosismo en el mercado. La llegada de Silvina Batakis, con un perfil heterodoxo y afín al kirchnerismo, al Ministerio de Economía tampoco hizo nada para calmar las aguas. El veredicto del mercado fue claro: los bonos en dólares se hundieron 15%, el riesgo país superó los 2.700 puntos básicos y el tipo de cambio “contado con liqui” se disparó $ 40 o 16% hasta rozar los $ 300.

Mientras la inestabilidad política va in crescendo a ritmo diario, el BCRA no solo no es capaz de contener las tensiones financieras, sino que parece potenciarlas. El harakiri monetario incluye mayor emisión para financiar el déficit, asistencia en el mercado de pesos, aumento de la esterilización y presiones a los bancos para invertir en títulos públicos.

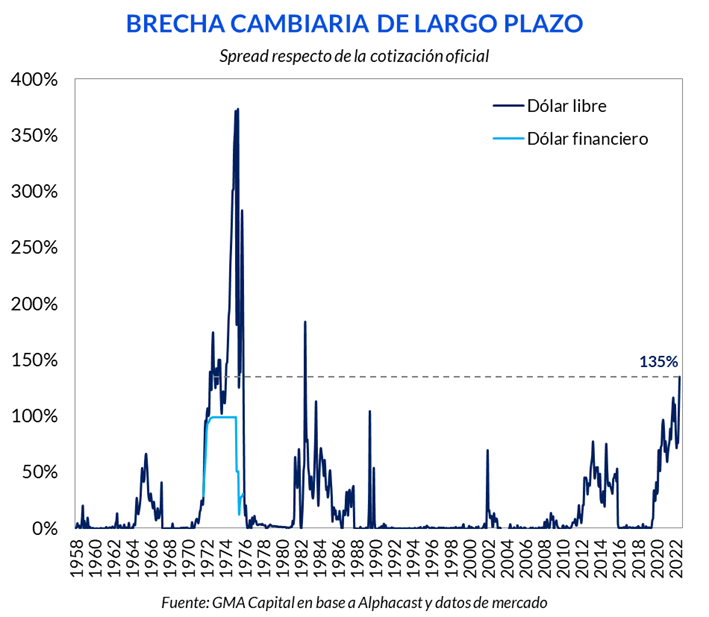

Con una brecha cambiaria de 135%, la más alta desde 1982, las expectativas de devaluación están desbordadas. Y si a esta percepción le sumamos un feroz torniquete a las importaciones, llegamos a la “tormenta perfecta” en términos de incertidumbre sobre los costos y la capacidad de reposición. Sin que haya habido un salto discreto en el dólar oficial, en los últimos días hubo remarcaciones de hasta 30%, cotizaciones de bienes del exterior a un tipo de cambio de más de $ 200, faltantes de mercaderías y parálisis en la mayoría de los comercios.

Esta semana duró mucho más que 5 días hábiles para los inversores. El mercado estuvo en vilo desde el sábado 2 de julio a la tarde, cuando Martín Guzmán, agobiado por los ataques desde el ala dura del Gobierno, renunció al Ministerio de Economía. Durante las casi 30 horas que Argentina no tuvo un referente económico, proliferaron especulaciones de todo tipo sobre los potenciales reemplazantes. Semejante incertidumbre, en medio de una tormenta política de magnitud, condujo inicialmente a que los “dólares crypto” (únicas operaciones que se podían ejecutar un fin de semana) treparan hasta $ 300.

Finalmente, la elegida fue Silvina Batakis, una economista con amplia trayectoria en el sector público que había sido Ministra de Economía de la Provincia de Buenos Aires entre 2011 y 2015 durante la gestión de Daniel Scioli. De hecho, cuando Scioli fue candidato a presidente en 2015, él afirmaba que Batakis sería quien encabezaría Economía en el caso de una victoria electoral. Desde fin de 2019, Batakis se desempeñaba como Secretaria de Provincias en el Ministerio del Interior que lidera Wado de Pedro, uno de los líderes de La Cámpora.

De forma simplificada, Batakis tiene una visión heterodoxa de la economía. Según sus propios dichos en Twitter, cree que el Estado debe intervenir y planificar para reducir la pobreza con una sociedad que lo imponga como meta social.

Nuestra impresión es que el perfil de Batakis se parece más al de una ministra de Hacienda (alguien con mucha experiencia en controlar ingresos y gastos) que al de alguien capaz de diseñar un nuevo programa económico. Con el aval del kirchnerismo, Batakis parte desde otra posición respecto de Guzmán, un profesional con una impronta más “fiscalista” y ligada a la deuda. Además del apoyo del Instituto Patria, también tiene una buena relación con Scioli y los gobernadores.

Precisamente por estos antecedentes, el mercado no ve en Batakis una funcionaria capaz de dar un golpe de timón para cambiar el rumbo económico ni de implementar un plan de estabilización. Si bien se ve una línea de continuidad con Guzmán (no una postura extrema), el hecho de que la nueva ministra tenga el visto bueno del Instituto Patria sabotea cualquier declaración market friendly (algo que tampoco se daría).

En diversas entrevistas en TV, la flamante ministra afirmó que el equipo de la Secretaría de Energía se mantenía sin cambios, dio a entender que se vendrían restricciones al dólar turista con la frase “el derecho a viajar colisiona con la generación de puestos de trabajo”, aseguró que no aumentará las retenciones y repitió que no habrá devaluación del peso en el tipo de cambio oficial.

Con respecto a la relación con el FMI, Kristalina Georgieva habló con Batakis. La Directora Gerente del organismo dijo que la ministra “se comprometió con los objetivos del programa”, pero advirtió que “las acciones dolorosas a veces son necesarias”.

Mientras tanto, las fuerzas centrípetas dentro de la coalición gobernante siguieron enrareciendo el clima. Rumores de más cambios en figuras políticas importantes corrieron como reguero de pólvora, atizando el desconcierto en el mercado.

Con todo, no resultó sorprendente que, durante esta semana, los bonos en dólares se hayan hundido 15%, el riesgo país haya superado los 2.700 puntos básicos y el tipo de cambio “contado con liqui” se haya disparado $ 40 o 16% hasta rozar los $ 300.

Mientras la inestabilidad política va in crescendo a ritmo diario, el BCRA no solo no es capaz de contener las tensiones financieras, sino que parece potenciarlas. Este fenómeno podemos diseccionarlo en varias cuestiones:

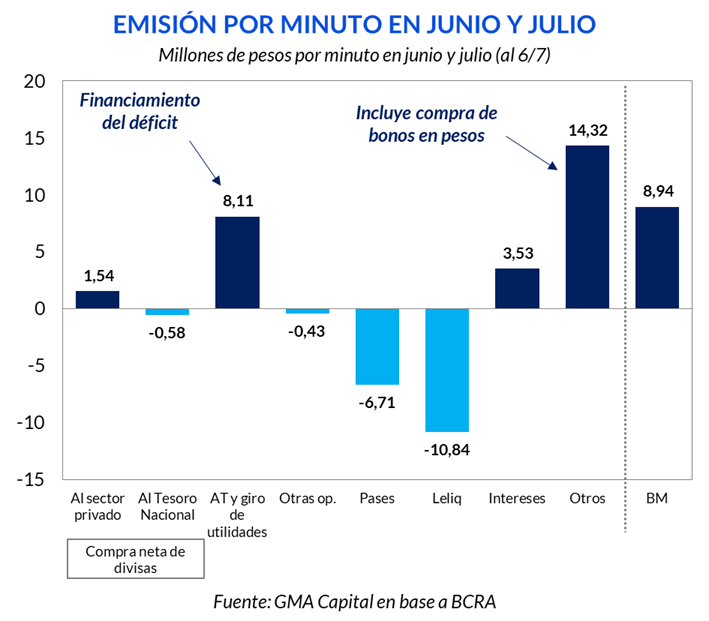

1. La ventanilla para pagar las cuentas fiscales no tiene descanso. El 5 de julio hubo un nuevo adelanto transitorio desde el BCRA por $ 55.000 millones. De esta manera, entre junio y julio, la asistencia monetaria al Tesoro para financiar el déficit alcanzó $ 432.000 millones (el 88% de la emisión del acumulado del año) o 0,6% del PIB. La emisión bajo este concepto fue de $ 8,11 millones por minuto desde principios de junio.

2. El prestamista de última instancia (de los tenedores de bonos). En paralelo, el BCRA emitió más de $ 1 billón (1,4% del PIB) desde el inicio del colapso de la curva de títulos en pesos y la sangría en FCI T+1 y CER. Mirando el factor “Otros” de la base monetaria, la intervención neta (incluye otros conceptos además de las operaciones de mercado abierto) entre junio y julio fue de $ 14,32 millones por minuto. Por el lado del mercado, la intervención es clara en la curva: títulos a 2022 rinden negativo en términos reales, y contrastan con los bonos a 2023 (TIRs promedio de 10%) y a 2024 (13% de margen real).

3. Dependencia creciente de la esterilización. Los excedentes monetarios producidos por todas las vías están siendo absorbidos especialmente mediante la creación de nuevas LELIQ. En lo que va del año, esta partida esterilizó más de $ 3,53 billones (USD 28.000 millones al tipo de cambio oficial). En tanto, los pases registran un desarme neto (ampliaron la base) por $ 1,85 billones en 2022.

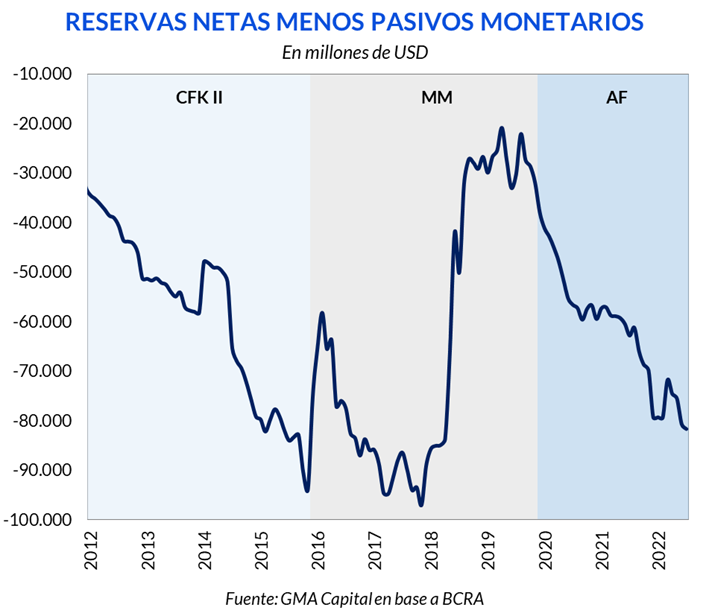

Pero la estrategia de creación de pasivos, aunque una parte se va licuando con inflación, tiene sus límites, particularmente cuando la posición de activos externos es muy frágil y la demanda de dinero es vulnerable. El stock de pasivos remunerados (LELIQ y pases) combinado con la deuda que no paga interés (base monetaria) ya alcanza $ 10,9 billones o USD 86.100 millones. Semejante monto de pasivos monetarios supera con creces el registro de las reservas netas (USD 4.700 millones), el activo más puro del BCRA.

La flaqueza en el balance de la autoridad monetaria se acerca a los niveles que habían detonado la crisis de 2018 y habían precipitado una devaluación para licuar fuertemente los pasivos monetarios. Por supuesto que, en aquel momento, el contexto macro era diferente: no había cepo, el dólar unificado valía $ 124 a precios de hoy y había USD 30.000 millones de reservas netas en las arcas del Central.

4. BCRA empuja a bancos a comprar títulos públicos, pero la super liquidez presiona al dólar CCL. La política monetaria es un apéndice de la fiscal, y no es noticia. Pero en las últimas semanas esta “obediencia debida” superó un nuevo límite. Desde Reconquista 266 están prorrateando las subastas de LELIQ (44% y 65% en las dos primeras licitaciones del mes), condicionando a los bancos para que apliquen esa liquidez en la curva de bonos en pesos (que el mismo BCRA asegura defender).

Sin embargo, las entidades se muestran reticentes a incorporar riesgo soberano. Prefieren riesgo bancario, incluso a costa de perder en términos reales. En este contexto, los bancos empezaron a rechazar depósitos mayoristas esta semana, y la dinámica tomó otra temperatura. Se derramaron enormes cantidades de pesos en la plaza, lo que llevó a un marcado descenso en las tasas del mercado. Por caso, ayer las cauciones (préstamos de corto plazo para invertir en el mercado de capitales) llegaron a negociarse por debajo del 20% anual (mientras que la inflación corre al 80%).

Este abaratamiento vertiginoso del costo financiero en pesos, mientras los bonos CER rinden tasas reales de 2 dígitos, está lejos de ser una buena noticia. Es un síntoma de la aversión al riesgo de los bonos en pesos. En simultáneo, con apalancamiento casi gratuito para quienes querían migrar hacia moneda dura, se retroalimentó la corrida hacia el dólar en medio de una crisis política y de confianza que un Gobierno prácticamente paralizado no puede detener.

El tipo de cambio CCL escaló 42% en los últimos 30 días. Al momento de cerrar este reporte se ubicaba en $ 298. Este valor representa una brecha de 135% respecto de la cotización oficial. Este spread superó el pico de 133% de agosto de 2020 y alcanzó una nueva plusmarca para este cepo iniciado en 2019. Cabe recordar que entre 2011 y 2015, el diferencial máximo había sido 82%.

Para buscar un umbral que le haga sombra a la brecha actual, hay que remontarse a mediados de 1982 (Guerra de Malvinas) o a la década de los 70. Al respecto, el nivel actual de desequilibrio cambiario es similar al de la época de Ber Gelbard, el “mejor ministro de Economía de la historia” según Silvina Batakis y quien profundizó los desequilibrios macroeconómicos que derivarían en el “Rodrigazo” de 1975.

Una brecha récord es sinónimo de expectativas de devaluación desbordadas. Que el BCRA haya vendido USD 550 millones esta semana no es un hecho que colabore para calmar el nerviosismo. Y si a esta percepción le sumamos un feroz torniquete a las importaciones, llegamos a la “tormenta perfecta” en términos de incertidumbre sobre los costos y la capacidad de reposición.

Sin que haya habido un salto discreto en el dólar oficial, en los últimos días hubo remarcaciones de hasta 30%, cotizaciones de bienes del exterior a un tipo de cambio de más de $ 200, faltantes de mercaderías y parálisis en la mayoría de los comercios.

El impacto fue instantáneo. Según estimaciones preliminares de Seido, la inflación para esta semana apunta a 2,5% semanal, mostrando una aceleración significativa desde el registro de 1,3% de la semana previa. Pero lo más peligroso fue el recalentamiento de la inflación núcleo desde 0,04% al 2,4% semanal.

Los datos mensuales indican que la tendencia alcista sigue su curso. La inflación mensual (promedio móvil de 4 semanas) se aceleró desde 5,8% hasta 6,3%. La núcleo cambió la marcha desde 4,2% a 4,3% mensual.

Esta aceleración de la inflación, que Seido ya proyecta en 8% para julio, con mercados paralizados, precipitaría indefectiblemente una recesión. Se da, por lo tanto, una paradoja: el ajuste contractivo de una devaluación, tan diferido por la política, ya está ocurriendo de la mano del mercado, pero de forma desordenada y caótica. El dólar mayorista a $ 126 perdió tracción como ancla de los precios, pero el Gobierno es el único que no se dio cuenta.