De la “bomba” al rally de los bonos en pesos

En febrero se observaron dos universos distintos en materia de inversiones locales. En el Mundo Pesos, las conversaciones entre los bancos con todo el arco político colaboraron para despertar el apetito por instrumentos con vencimiento a 2024. Así, algunos bonos lograron escalar hasta 15% en moneda dura.

Por otro lado, la mayor aversión al riesgo a nivel global repercutió sobre los activos en dólares. Bonos y acciones retrocedieron casi 10% en el mes. La recompra de deuda prácticamente no tuvo efecto alguno en mejorar la paridad de los títulos soberanos, y los Globales se movieron junto al resto de los emergentes, pero con mayores dosis de volatilidad.

En cambio, la recompra de deuda habría tenido un efecto directo en contener la brecha. Esto dejó interesantes retornos en dólares incluso en alternativas que no lograron ganarle a la inflación. Sin embargo, cualquier llamado de atención del FMI a la intervención sobre los dólares financieros y las primeras rotaciones de cartera preelectorales podrían sacar a la brecha de su letargo y limpiar rápidamente cualquier ganancia de carry trade.

En el mes más corto del año se observaron dos películas completamente distintas para quienes invierten en instrumentos locales. Por un lado, para los inversores de títulos en pesos fue un gran mes. Incluso hubo quienes lograron capitalizar ganancias en dólares superiores al 7%. Por otro lado, no fueron buenas jornadas para los tenedores acciones o bonos en moneda dura (Globales o Bonares). En gran medida, esto último fue el correlato de un entorno internacional más adverso, que repercutió con fuerza a nivel local, y de que no hubo noticias idiosincráticas favorables.

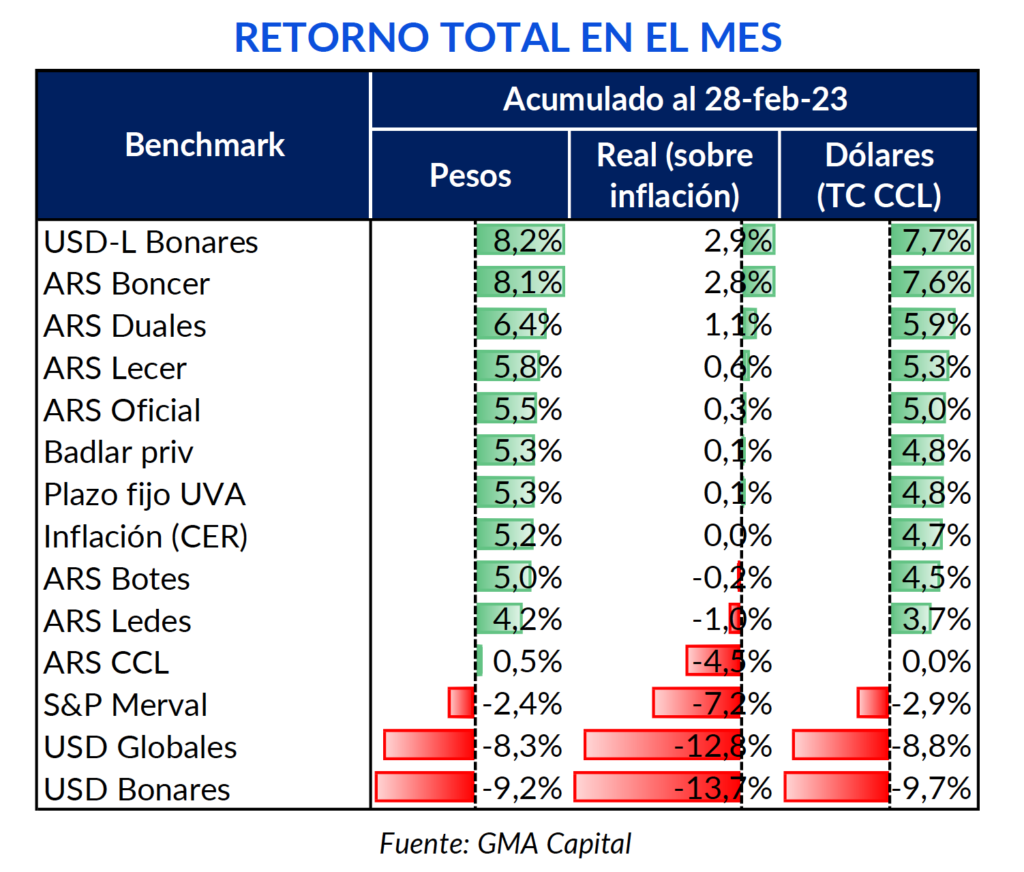

Los grandes triunfadores del mes pasado fueron los títulos dollar-linked, gracias a que esta familia de activos estuvo impulsada por los activos más largos. Nominalmente, anotaron ganancias de 8,2% en promedio. Ajustado por inflación el retorno real fue de 2,9% y, dada la estabilidad del tipo de cambio “contado con liqui” (CCL), las ganancias en dólares alcanzaron el 7,7%.

Una dinámica similar, aunque en menor magnitud, se observó en la curva CER (Boncer y Lecer) y en los Duales. Particularmente, los Boncer calcaron la performance de los dollar linked. En tanto, las Lecer y los Duales, con una madurez inferior, gozaron en promedio de retornos en dólares de 5,9% y 5,3% respectivamente.

Febrero contó con bandera celeste de “mar bueno” en las aguas de los dólares financieros. Y esto potenció retornos en moneda dura, aún en instrumentos que no lograron ganarle a la inflación. Los Botes y Ledes, que perdieron algo de atractivo frente a la aceleración inflacionaria, cayeron 0,2% y 4,5% frente al aumento de precios. Sin embargo, vieron ganancias en dólares de 4,5% y 3,7% respectivamente. Hasta los plazos fijos (BADLAR) reportaron un resultado de 4,8% en dólares, el más alto en 4 meses.

Otro cantar fue para las acciones y bonos en dólares. En las últimas semanas se vio una mayor aversión al riesgo a nivel internacional, ante una Reserva Federal que por el momento no parece que vaya a relajar su política monetaria. De hecho, aún con el costo del dinero fijo en 4,75%, el mercado espera que la tasa terminal siga por encima de 5% durante el próximo año. La fortaleza del mercado laboral y una inflación que cede pero muy lentamente dejan poco espacio para las “palomas”.

Naturalmente, esto impactó a nivel local. El eco potenciado por un beta elevado lo sintieron las acciones argentinas, con pérdidas en el mes de 2,9% en dólares. Peor aún fue el desempeño de los bonos. Los Globales recortaron 8,8%, mientras que los Bonares se desplomaron 9,7%.

Desde hace ya varios meses que advertíamos sobre la situación de la deuda en pesos. Ante la incertidumbre de cara a 2024, el Gobierno encontraba importantes dificultades para colocar títulos por un plazo superior al de la gestión actual. Y debido a este escollo, los vencimientos que restan del año superan los $ 14,4 billones.

En este contexto, y cerca del inicio del segundo trimestre del año, el MECON mantuvo conversaciones con los bancos para discutir un canje de los vencimientos entre abril y junio, que ascienden a un total de $ 6,9 billones. El objetivo es estirar esa carga a 2024 y 2025. Del monto en cuestión, cerca del 42% estaría en manos del Banco Central y del Fondo de Garantía de Sustentabilidad de la ANSES, 15% en bancos públicos y 14% en bancos privados, según estimaciones de 1816.

El Gobierno ofrecería instrumentos indexados (ya sean CER o Duales) con madurez entre agosto de 2024 y marzo de 2025. Las discusiones aún giran en torno a las condiciones del swap. Las entidades financieras buscan unput (opción de venta) provisto por el BCRA, y exigirían un precio mayor a los 200 puntos básicos que rige hoy. Sobre esta cuestión medular para el mercado, referentes de la oposición, como Patricia Bullrich, también se sentaron a conversar con los principales banqueros con la idea de prevenir cualquier escenario de reperfilamiento.

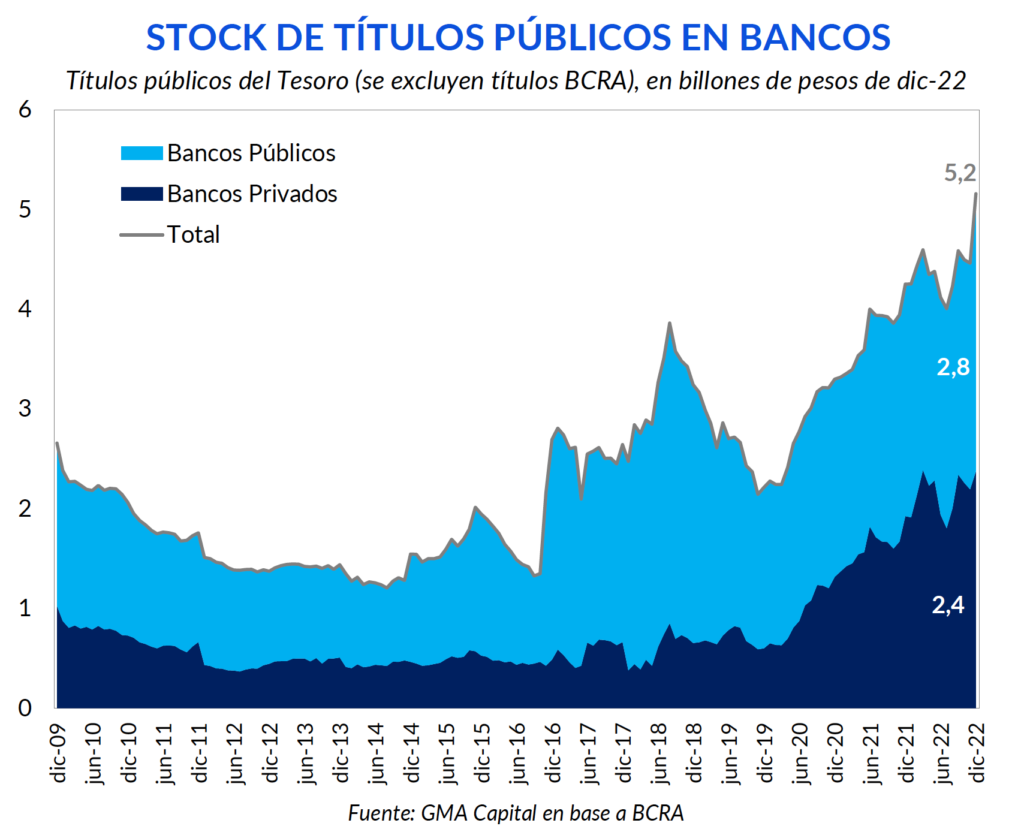

No es trivial este tipo de conversaciones porque los bancos son uno de los principales jugadores en el partido de la deuda del Tesoro. De acuerdo a los últimos datos publicados por el Banco Central, todo el financiamiento neto que obtuvo el Tesoro en diciembre provino de las entidades financieras. Con esto, el stock de títulos del Tesoro en manos de bancos del Estado hasta diciembre ascendía a $ 2,8 billones. Mientras que en los bancos privados dicho acervo totalizaba $ 2,4 billones.

Esto también se presenta como una dificultad a la hora de plantear una salida del cepo. Entre 2012 y 2019 el stock de títulos públicos en poder de bancos privados rondaba los $ 1,5 billones a precios de hoy. En la actualidad, dicha cifra es superada en $ 900.000 millones.

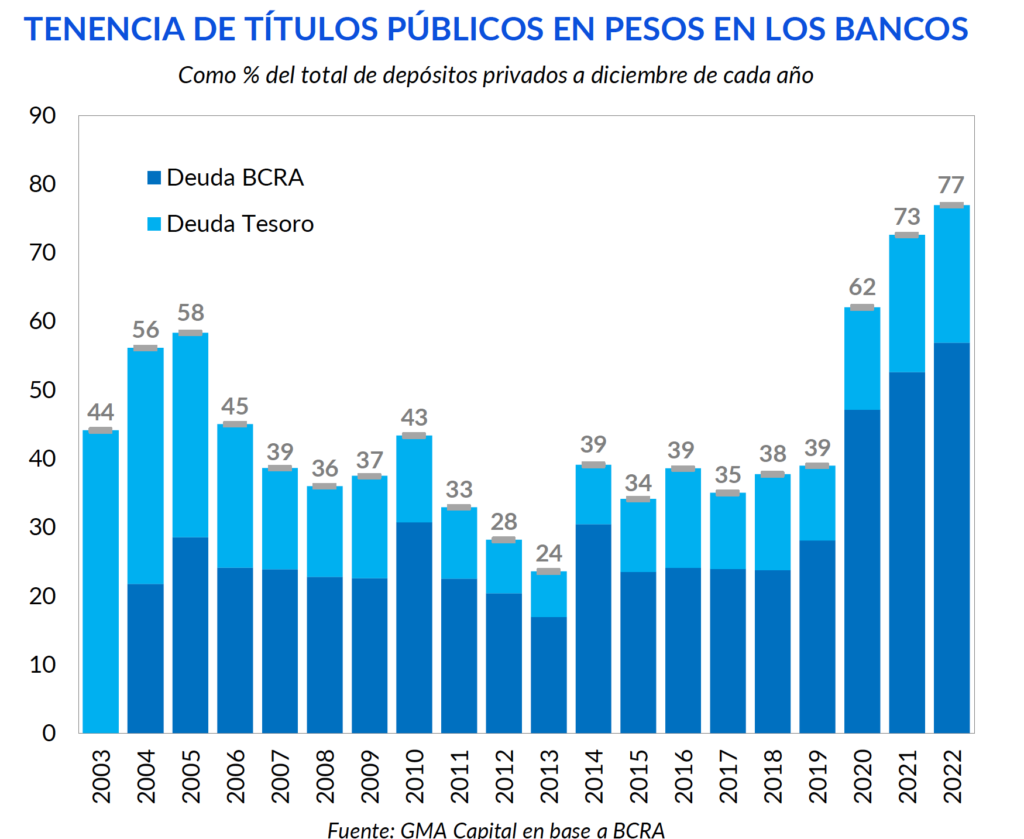

Como los bancos tienen un rol fundamental para financiar al Tesoro, perdieron terreno e interés a la hora de fondear el crédito al sector privado. Es decir, la intermediación financiera tradicional. Este comportamiento, además, se intensifica debido a la poca profundidad del sistema financiero.

Algunos números que ponen de manifiesto el crowding out: entre diciembre de 2019 y diciembre de 2022, el crédito al sector privado pasó de representar el 41% del activo total del sistema financiero al 27%, marcando una contracción de 14 puntos porcentuales. Por otro lado, los títulos y préstamos al sector público pasaron de explicar el 17% del activo de los bancos en diciembre de 2019 a 39% (+22 puntos porcentuales) tres años después.

Las conversaciones entre los bancos tanto con miembros de la oposición como con el oficialismo colaboraron para que empezaran a aparecer órdenes de compra en bonos a 2024. Como refuerzo, también fueron claves las declaraciones de Horacio Rodríguez Larreta (al asegurar que el cepo que no se levantaría al iniciar su mandato) para poner paños de agua fría para los instrumentos en moneda local post 2023. La postura y el tono de la oposición de los últimos días están en las antípodas de los comunicados fuertes en torno a la “bomba de pesos” de hace solo un mes.

Tras la sucesión de estos acontecimientos, notables aliviadores del riesgo de reperfilamiento que tanto teme el mercado, los mejores rendimientos de cartera se concentraron en los bonos que hasta hace poco nadie quería.

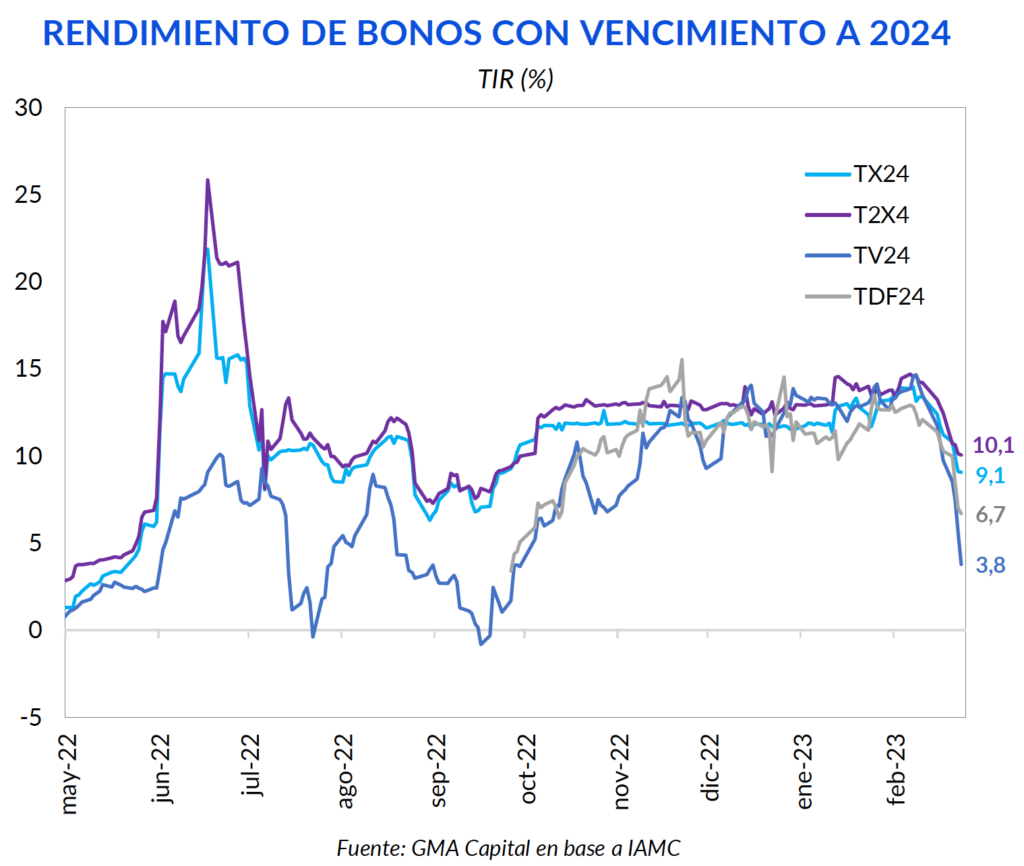

La TIR del bono dollar-linked TV24, con vencimiento a abril de 2024, tras operar en 14% a mediados de febrero comprimió hasta 3,8%, permitiendo ganancias de 15% en dólares durante este período. Por su parte, el Boncer TX24 pasó a rendir menos de 10% por primera vez desde octubre 2022. Y una dinámica similar se observó tanto en T2X4 como en el bono Dual a febrero 2024.

Sin duda, esto le despeja el escenario al Gobierno quien, tarde o temprano, tendrá que ofrecer en las licitaciones títulos con vencimiento a 2024.

Con esta dinámica, la tasa forward entre T2X3 y T2X4, es decir, una Lecer hipotética entre agosto 2023 y marzo 2024, debería rendir 12%. Si bien todavía se trata de tasas elevadas, estamos ante un mínimo desde el evento de estrés de junio y julio de 2022.

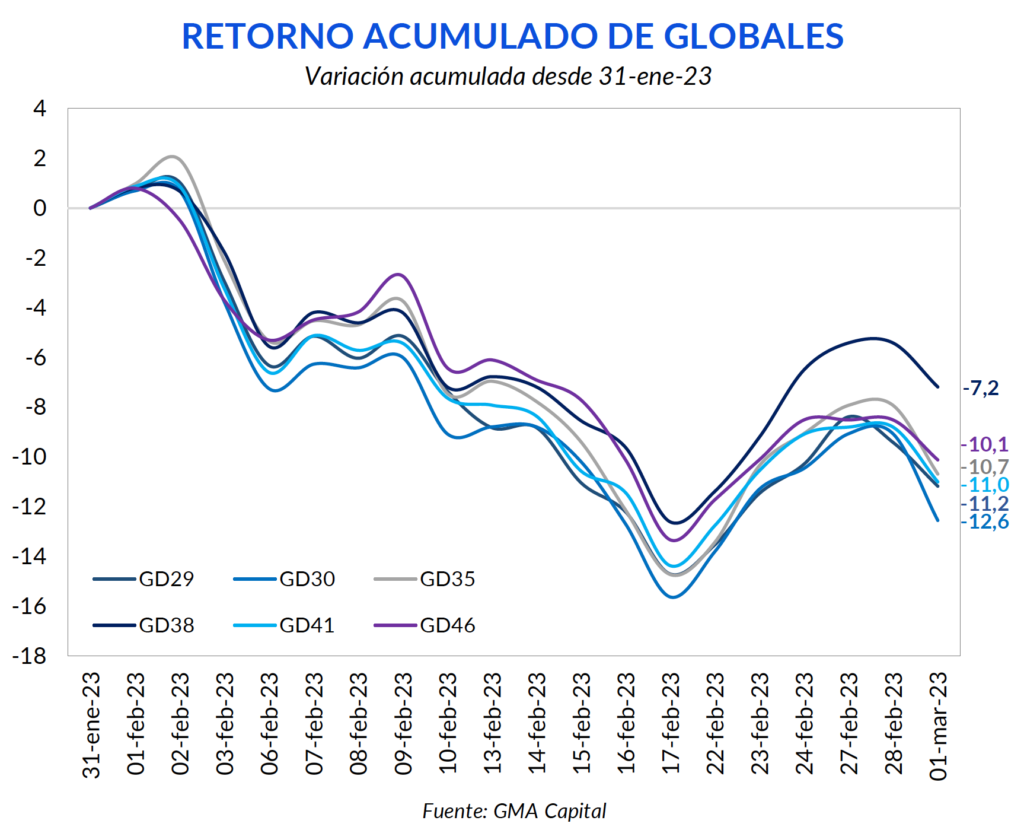

Si bien fueron semanas de alivio para los bonos en pesos, los Globales y Bonares no corrieron con la misma suerte. Nobleza obliga, fueron semanas difíciles para los activos de riesgo a nivel global. En el último mes el ETF EMB, un índice que replica la performance de bonos de países emergentes, retrocedió 4,1%. Y los Globales padecieron el mismo destino, potenciado por una mayor volatilidad.

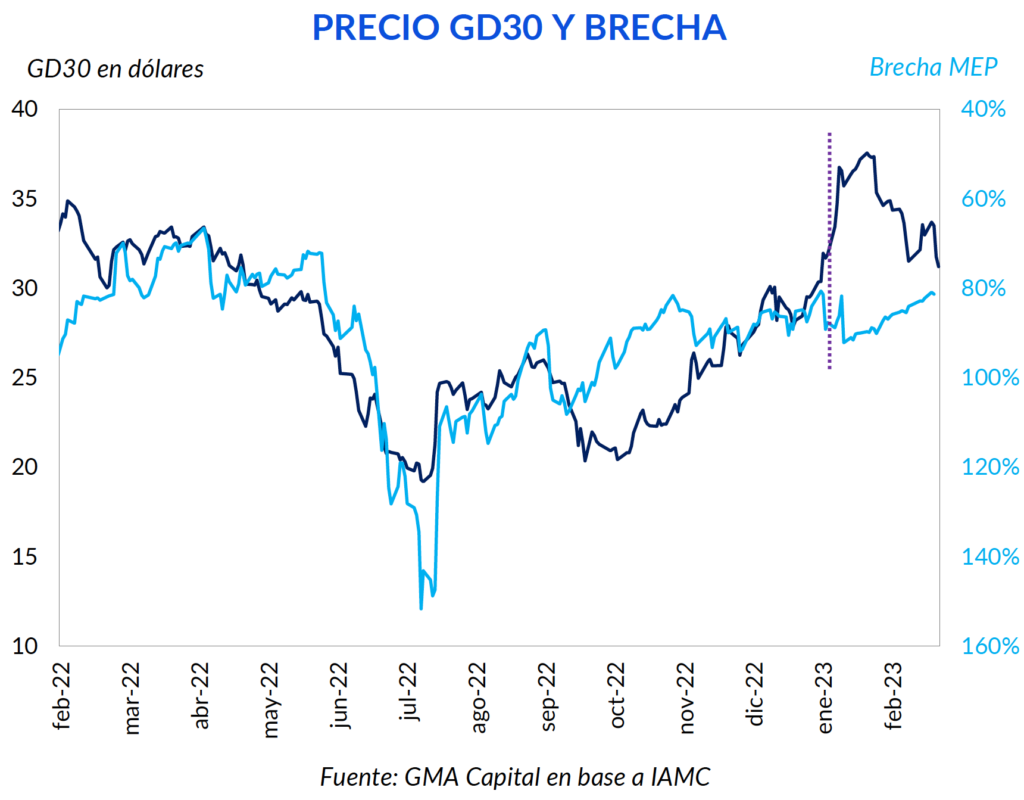

Lo curioso fue que la mayor contracción entre los Globales se dio en GD30, que sufrió pérdidas de 12,6% en el último mes. Y justamente este es el bono en el que se concentró la recompra de deuda.

De acuerdo a los últimos datos publicados por el Ministerio de Economía, en febrero se utilizaron USD 200 millones de las reservas para recomprar deuda, y el 96,5% concentrado en GD30. De esta forma, el Tesoro ya acumula un saldo de USD 525 millones de títulos soberanos a precios de mercado o USD 1.617 millones de nominales. Con estas cifras, el Tesoro ya compró el 9,4% del stock de GD30 en circulación.

Con viento internacional de frente, la recompra hizo poco para mejorar las paridades de los bonos. Sin embargo, parece haber tenido efectos positivos sobre la brecha cambiaria.

Además de la recomposición de reservas netas a través de los mecanismos de “dólar soja”, la buena performance de los Globales en la última parte de 2022 también colaboró con la estabilidad de la brecha. Sin embargo, a partir del anuncio de recompra, dicha relación se rompió.

Desde el 18 de enero, cuando se lanzó el programa de recompra, el diferencial de tipo de cambio retrocedió de 92% a 83%. Mientras que el MEP y el CCL se deslizaron 5% y 7% directo respectivamente durante el período, la cotización mayorista fue actualizada un 8,5%, implicando un ritmo de crawling peg de 96% anualizado.

En esta línea, será fundamental prestar atención a los requisitos que imponga el FMI con la modificación de las metas de reservas netas. Si, tal como se rumorea, prohíbe al Tesoro recomprar deuda (dado el bajo nivel de reservas), probablemente veamos que la brecha sin una barrera de defensa clave.

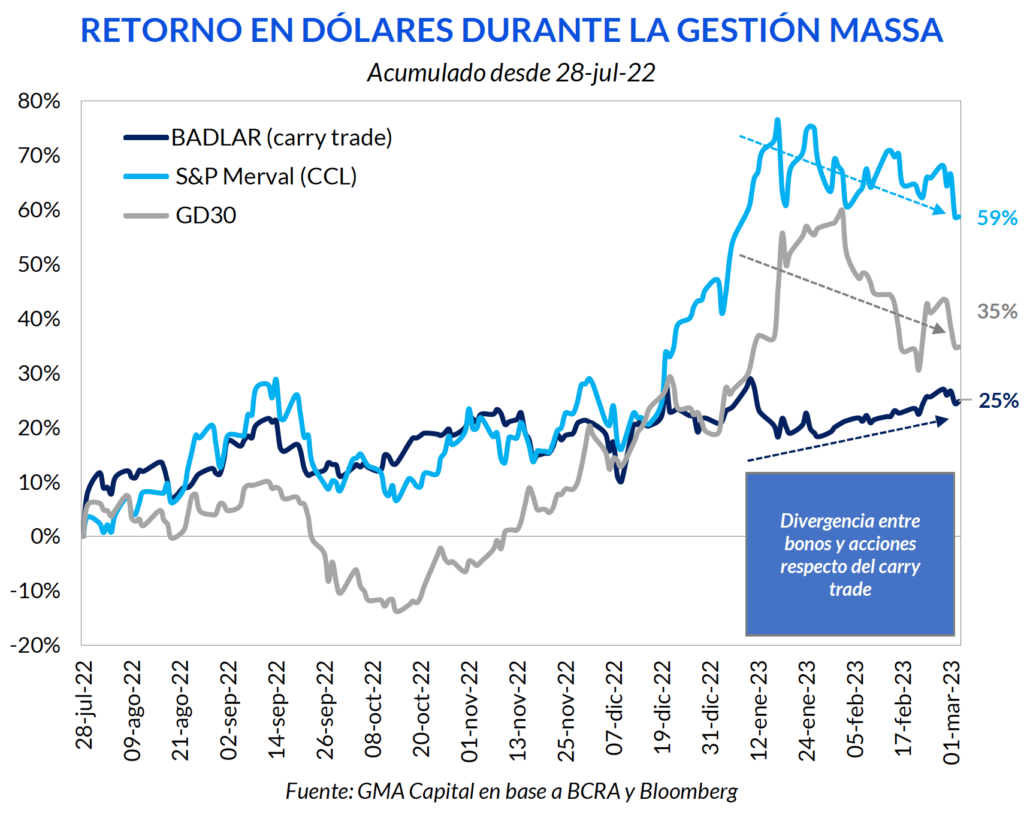

El price action de acciones y bonos contrastó con la marcha triunfante de la tasa en pesos. Amparadas por una brecha a la baja, las estrategias en moneda local, tomando la BADLAR, rindieron 2,5% en dólares. El recorrido desde el 28 de julio, sin embargo, fue aún más impresionante, con un suculento 25% que casi no se vio alterado por la reversión en el resto de los activos de riesgo.

Creemos que la tasa de interés real positiva sigue siendo el principal motor de las estrategias de carry. Sin embargo, el costo del dinero podría quedarse solo muy pronto en esta tarea clave si el Tesoro pronto deja de comprar bonos, si la inflación de febrero (mediciones privadas marcan un piso de 6,2%) sorprende negativamente y si la suma de todos los miedos sobre las consecuencias de la sequía se vuelve realidad luego del peor bimestre de liquidación de la historia.

Mientras tanto, el “contado con liqui” a $ 372, medido a precios constantes, se encuentra 8,7% por debajo del promedio de la gestión actual ($ 407). Y si acotamos el lapso desde el desembarco de Massa, el desvío sería de apenas 2,5% frente a una media de $ 381. Por lo pronto, la estabilidad en el Mundo Pesos podría extender la calma. Sin embargo, cualquier llamado de atención a la intervención sobre los dólares financieros y los primeros movimientos defensivos en las carteras de cara a las elecciones podrían despertar volatilidad sobre la brecha.