Los paradigmas monetarios de la oposición

A 44 días de las elecciones generales, ya comenzaron a resonar crecientemente las propuestas de los principales candidatos con más chances de llegar a la Casa Rosada.

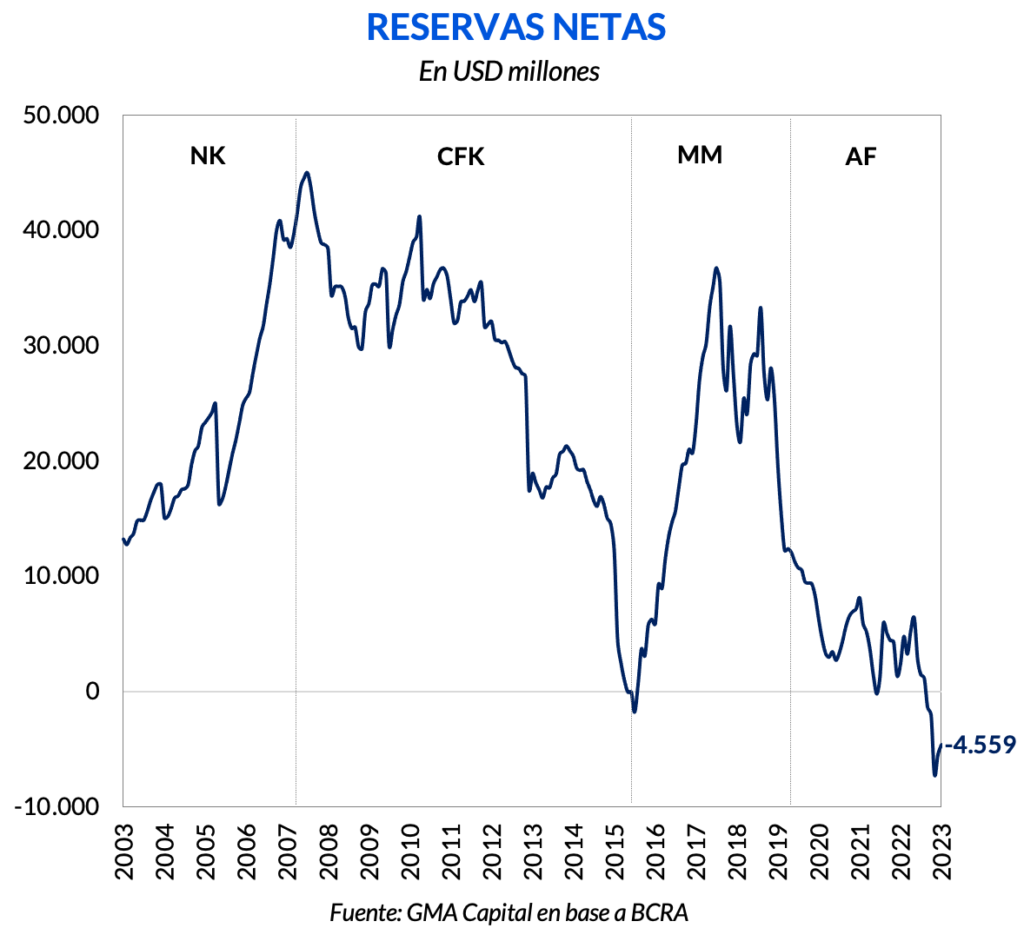

La dolarización se convirtió en el “caballito de batalla” de la campaña de Javier Milei, y no deja de ser una fuente de incertidumbre para el mercado. Más allá de los costos y beneficios de eliminar el peso, la principal complicación que esta visión enfrenta es que las reservas netas del Banco Central son negativas en más de USD 4.000 millones, mientras que los pasivos monetarios suman USD 34.500 millones al tipo de cambio “contado con liqui”.

Alternativamente, desde Juntos por el Cambio abogan por el “bimonetarismo”, es decir, una situación de convivencia entre el peso y el dólar. Sin embargo, no sería una medida inmediata. Además, Carlos Melconian, el principal referente económico de Patricia Bullrich, enfatizó que el esquema monetario es solo uno de los aspectos del programa integral que tiene en agenda.

En cualquier caso, no hay reforma monetaria que valga sin un ajuste fiscal sostenible que permita equilibrio fiscal a lo largo de los años.

Las elecciones generales de octubre están cada vez más cerca de ser un hecho. Y en las últimas semanas comenzaron a resonar crecientemente las propuestas de los principales candidatos con más chances de llegar a la Casa Rosada el 10 de diciembre.

Uno de los proyectos que más debate está generando es el de la dolarización de Javier Milei. La idea parece tentadora porque sus principales ventajas implican erradicar de manera rápida con la inflación. Este proceso se daría a través de la eliminación permanente del financiamiento monetario al Tesoro, la eliminación de la indexación de contratos y menores primas de riesgo asociadas a una baja del riesgo cambiario. Este es el extremo camino que eligieron unos pocos países: Ecuador, Panamá y El Salvador.

Sin embargo, a la hora de evaluar este esquema no se deberían dejar de lado los costos vinculados. La piedra angular de la creencia de la efectividad de la dolarización es el convencimiento de que el Estado logrará disciplina fiscal. Sin financiamiento monetario y con un límite al aumento de impuestos, la canilla que queda para cerrar la brecha fiscal es el endeudamiento y, eventualmente, el default. Adicionalmente, el Banco Central perdería su capacidad de cobrar el señoreaje, es decir, los recursos reales que obtiene por emitir moneda. El señoreaje por la circulación de dólares en Argentina iría a la Reserva Federal.

Por otro lado, la dolarización involucra la pérdida total de instrumentos de política monetaria que ayudan a amortiguar shocks externos. Los ajustes más dolorosos vendrían por el lado de la actividad (recesión y desempleo) para reducir a la fuerza el precio de los bienes no transables versus los transables (algo que una depreciación real evita). Finalmente, el sistema bancario se tornaría más vulnerable a la inestabilidad financiera, debido a que se pierde el financista de última instancia.

Por fuera de la discusión sobre los costos y beneficios de la dolarización, hoy el mayor debate gira en torno a su factibilidad en el corto plazo. Y es que el Banco Central no cuenta con dólares líquidos en su activo. Si bien tiene reservas brutas por USD 27.648 millones, sus pasivos en dólares son aún mayores. Por lo tanto, las reservas netas son negativas. ¿Qué tan negativas? Según las últimas estimaciones, USD 4.550 millones en rojo, un umbral mínimo de los últimos 20 años. Este dato podría llegar a menos USD 10.000 millones hacia fin de año.

Este cuadro de situación no se pudo corregir pese al reciente desembolso de USD 7.500 millones por parte del FMI, el enésimo endurecimiento del cepo cambiario o a las herramientas heterodoxas de tipos de cambio diferenciales.

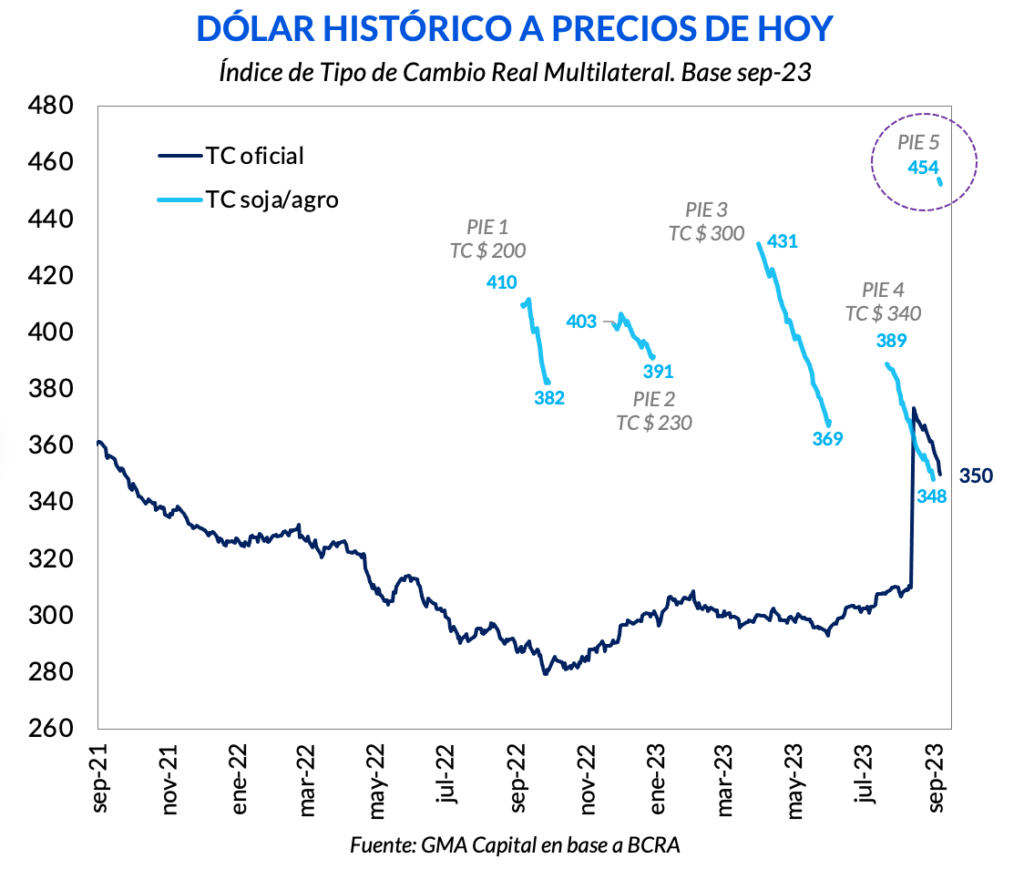

El reciente Programa de Incremento Exportador o PIE 5 (“dólar soja 4”), que ofrece al exportador el 25% de lo liquidado como monto de libre disponibilidad, difícilmente logre revertir esta dinámica, algo que su primera edición sí había logrado parcialmente. Además de tener un fin recaudatorio, el objetivo del nuevo PIE, en cambio, parece estar más asociado con mejorar el precio total para el productor y exportador y, al mismo tiempo, promover una oferta de divisas en el “contado con liqui” para abatir la brecha.

Para reforzar esta tendencia, veremos qué ocurre con la intervención en el MEL/CCL, algo que sucedió con fuerza en la previa a las PASO y que, según el FMI, demandó USD 1.700 millones entre abril y agosto.

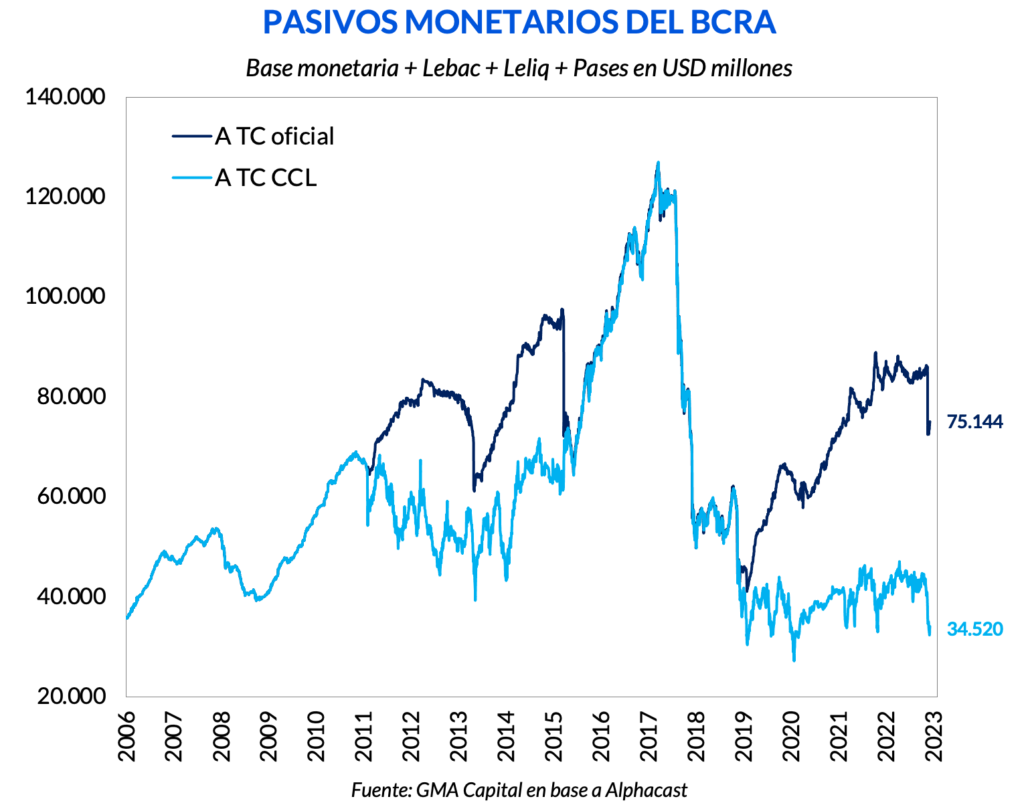

En estas circunstancias, y frente al estado estrepitoso de las reservas, un punto central es preguntarse cuántos dólares se necesitan para efectivamente rescatar todos los pesos. Para ello es fundamental analizar cuáles son esos pasivos por saldar: la base monetaria suma $ 5,6 billones, mientras que los pasivos remunerados totalizan $ 19,6 billones. Un total de $ 25,2 billones. Al tipo de cambio oficial, esta masa monetaria representa USD 75.100 millones, mientras que al CCL equivale a USD 34.500 millones. Si se planea hacer al tipo de cambio de mercado ($ 730), como remarcó Milei recientemente, se necesitarían unos USD 39.000 millones líquidos (contemplando que además las reservas son negativas en más de USD 4.000 millones).

Un punto para destacar es que, considerando que los pasivos del Banco Central están denominados en pesos, una licuación favorecería el terreno y haría parte del trabajo sucio. De hecho, producto de la escalada del CCL desde las PASO, el stock de pasivos totales del Central se redujo USD 6.200 millones (-15%).

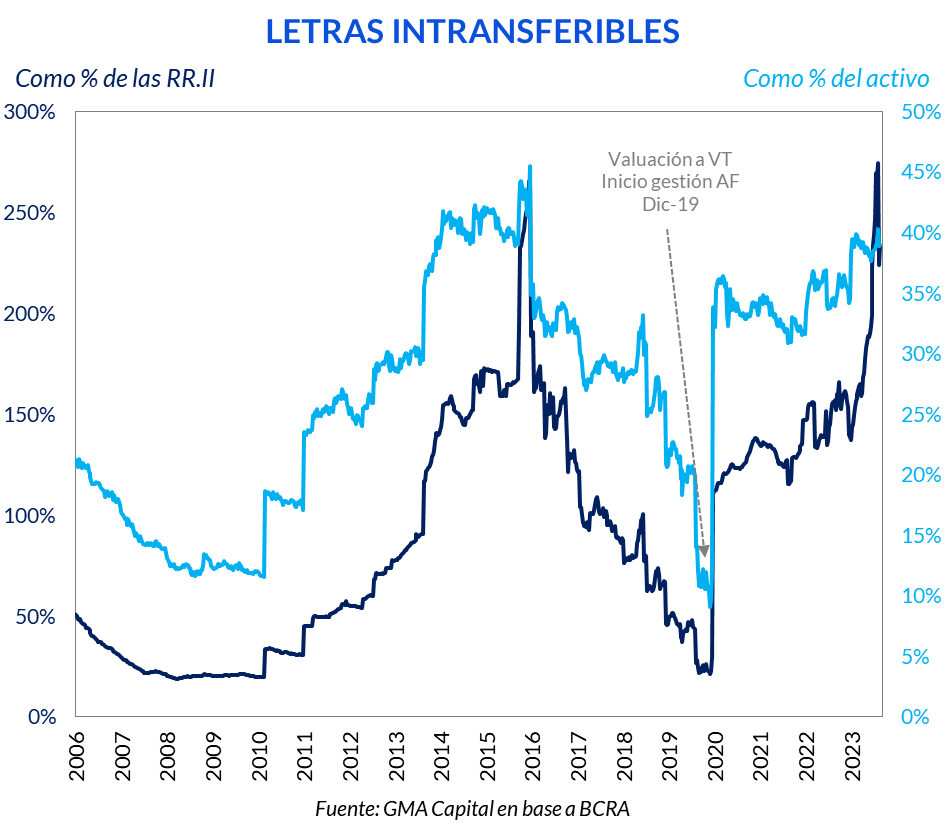

Además de reservas brutas, en su activo la autoridad monetaria dispone de títulos de deuda del sector público por un valor nominal cercano a USD 100.000 millones. Los economistas suelen desestimarla al tratarse de compromisos intrasector público. De hecho, el 65% de ese total son Letras Intransferibles, títulos que el Tesoro coloca al BCRA a largo plazo, que se renuevan automáticamente y, como lo indica el nombre, no se pueden negociar en el mercado.

Si valuáramos el total de los títulos de deuda a una paridad promedio del 30%, el valor de mercado de esos títulos entonces rondaría los USD 30.000 millones. Sin haber generado la confianza suficiente, vender nuevos bonos en el mercado para rescatar ese volumen de deuda podría provocar un desplome de las paridades.

Pese a que Milei haya dicho que está analizando cinco alternativas de dolarización, la propuesta que, por el momento, está tomando la delantera es la de Cachanosky-Ocampo. Los autores planear crear un fideicomiso offshore con esos activos. El supuesto base de la ingeniería financiera está en suponer que dichos activos tienen efectivamente valor, algo que no parece trivial.

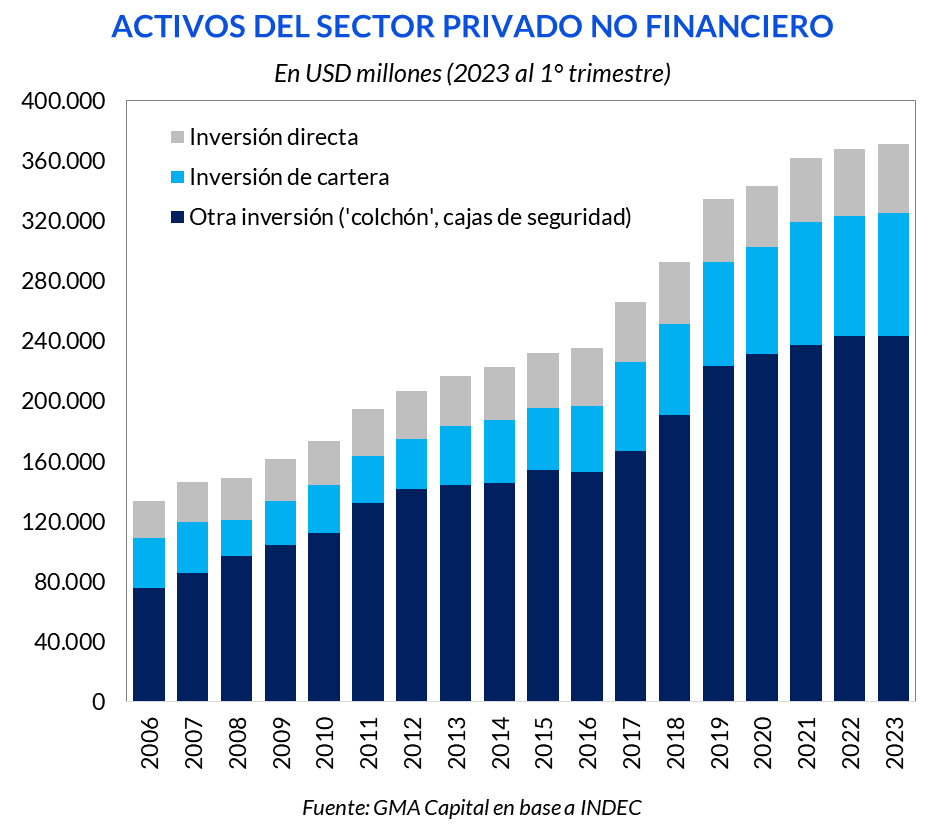

Otra de las ideas que resuena es la de Carlos Rodríguez, uno de los asesores de mayor renombre de Javier Milei. Rodríguez no se concentra en el rescate de los pesos del BCRA, sugiriendo una eventual licuación de esta masa de moneda local. La clave de su visión yace en el hecho de que los argentinos poseen una enorme cantidad de dólares líquidos, ya sea en las cajas de seguridad, en el “colchón”, etc. De hecho, según el propio INDEC la cuenta “otras inversiones” de la posición de inversión internacional del sector privado no financiero, que incluye estas partidas, suma un total de USD 244.000 millones.

Con esto, para Rodríguez no hacen falta divisas para dolarizar. Alcanzaría con dejar circular los dólares mediante un “Blanqueo Popular de Mercado”, que consistiría en un cupón de perdón fiscal por persona para blanquear una suma fija y una pequeña cantidad de dólares. En una segunda instancia, su propuesta incluye un mercado para estos cupones.

De todas formas, cualquier ecuación de la dolarización solo es posible con mayor confianza del mercado internacional sobre Argentina (que habilite financiamiento y permita que el riesgo país disminuya), con una licuación del valor de los pasivos en pesos y/o con una reestructuración de pasivos remunerados del BCRA.

Carlos Melconian, flamante referente económico de Patricia Bullrich y quien estaría a cargo de la cartera de Economía en caso de que sea ella electa, dio mayores precisiones acerca de su programa económico integral. Si bien señaló todas las flaquezas antes mencionadas acerca de la dolarización, comparte la idea de Rodríguez de permitir un cierto blanqueo, quizás en un menor grado. Él lo llama “legalización popular” pero la idea sería similar: permitir que se use un monto pequeño de los dólares no declarados sin tener que justificar.

Conscientes de los costos de largo plazo que tiene la dolarización, la imposibilidad técnica que representa su puesta en práctica y de la importancia de los incentivos para que los dólares privados salgan del “colchón”, los economistas de Juntos por el Cambio abogan por un esquema bimonetario. ¿Qué quiere decir esto? En palabras de Melconian, implicaría una convivencia entre el dólar y el peso. Así, cada argentino podría elegir qué moneda emplea para intercambiar bienes, usa como unidad de cuenta y utiliza como reserva de valor.

El bimonetarismo no se daría de un día para el otro, dados los riesgos que esto presentaría. ¿Por qué? Sin realizar los ajustes macroeconómicos necesarios que garanticen una recuperación en la demanda de pesos, estos podrían correr forzando a una dolarización desordenada.

Sin embargo, el bimonetarismo es solo un capítulo de la reforma del Estado que plantean desde Juntos por el Cambio, y está lejos de ser corazón del programa. En materia de estabilización macroeconómica, el eje está puesto en la política fiscal.

La idea de Melconian es cerrar el primer año de Gobierno con equilibrio presupuestario. Para ello habría ajustes en varias partidas del gasto: en subsidios se recortaría entre 1 y 1,5% del PIB, reducción en el empleo público, gasto de Ministerios, fondos fiduciarios y revisión del Presupuesto 2024 se llevaría otro punto, y finalmente otro punto se reduciría a través del reacomodamiento de planes sociales, transferencias discrecionales a provincias y déficit de empresas públicas.

Si existe un consenso de que la inflación tiene origen en déficits fiscales crónicos financiados con emisión, la solución no debería pasar necesariamente por eliminar el peso. En contraposición, habría poner todo el empeño en alcanzar el equilibrio fiscal cuanto antes y mantenerlo prolongadamente en el tiempo. Así, una política de estado sin dominancia fiscal sería más importante que cualquier esquema monetario.

Adicionalmente, es fundamental contar con un Banco Central que sea realmente independiente, no una ventanilla más para financiar el exceso de gasto público. Al mismo tiempo, el capítulo de reformas estructurales también debe estar presente para dotar de mejores condiciones a la competitividad sistémica de la economía.

Estos pilares, por último, son tan importantes como la gobernabilidad del próximo presidente. Incluso las ideas más acertadas podrían caer en saco roto si el poder legislativo, los gobernadores, los empresarios, los sindicatos y los movimientos sociales juegan en contra. Más que la dolarización, el partido más importante de Milei estaría en este terreno.