Inflación y rollover, dos sorpresas positivas

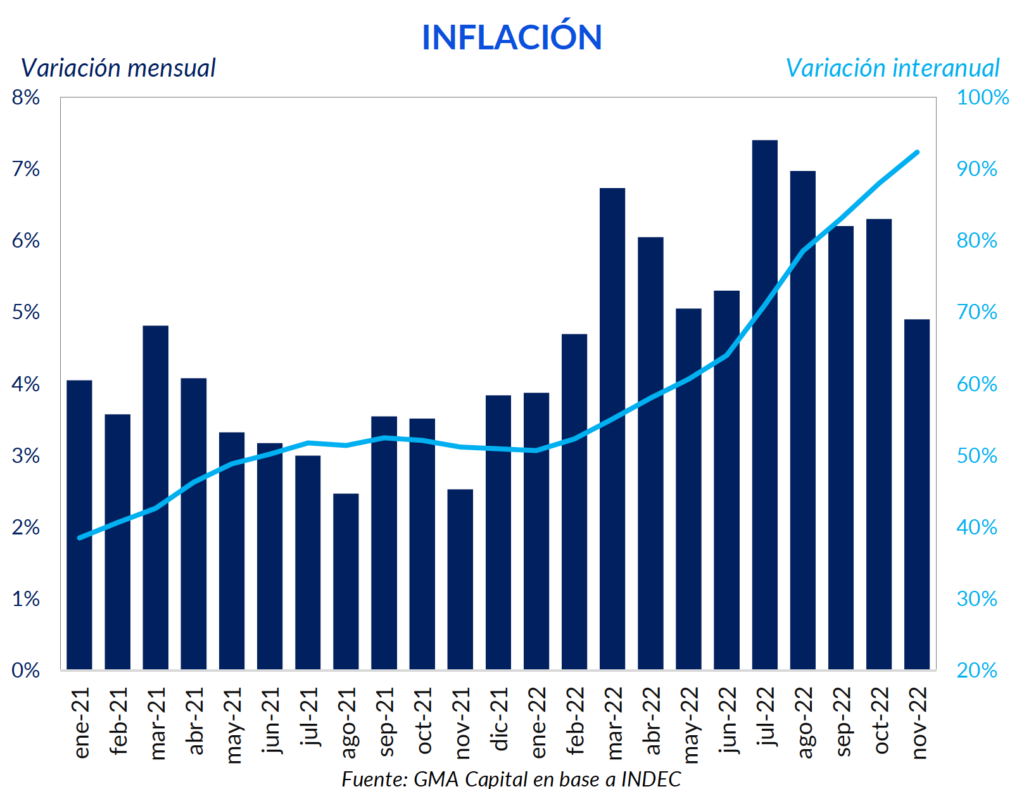

El último IPC publicado por el INDEC trajo asombro entre los inversores. Mientras que el mercado esperaba 6,1% y el índice elaborado por CABA había arrojado un guarismo de 5,8%, la inflación de noviembre según el INDEC fue de 4,9%. Esta desaceleración se vio impulsada por un menor aumento en los precios de Alimentos y Bebidas, principalmente en la carne.

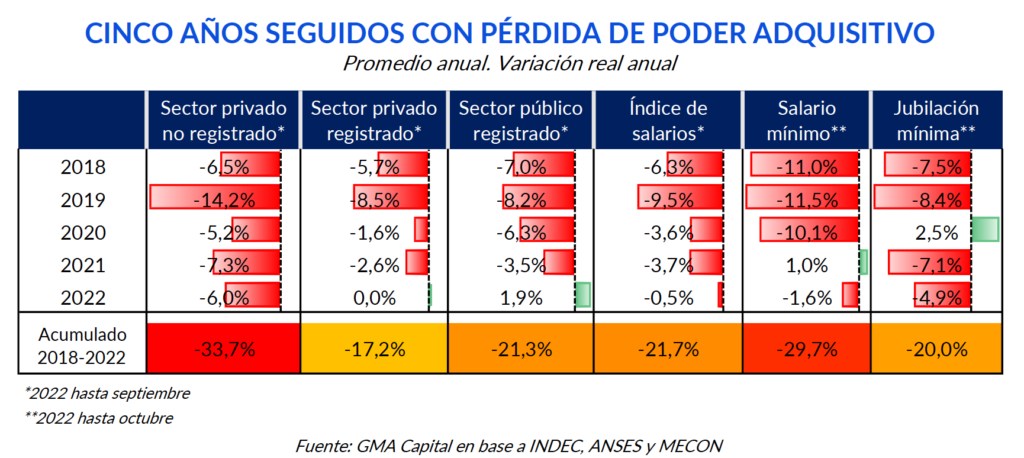

Si bien es cierto que la inflación se estuvo desacelerando en el margen, la tendencia alcista de los precios en los últimos años no hizo más que pulverizar el poder adquisitivo. De mantenerse en estos niveles, 2022 anotaría el quinto año consecutivo con caídas en el salario real. Por otro lado, junto a una estructura de tasas de interés más cerca del tramo positivo, comenzamos a ver signos de desaceleración en la actividad económica.

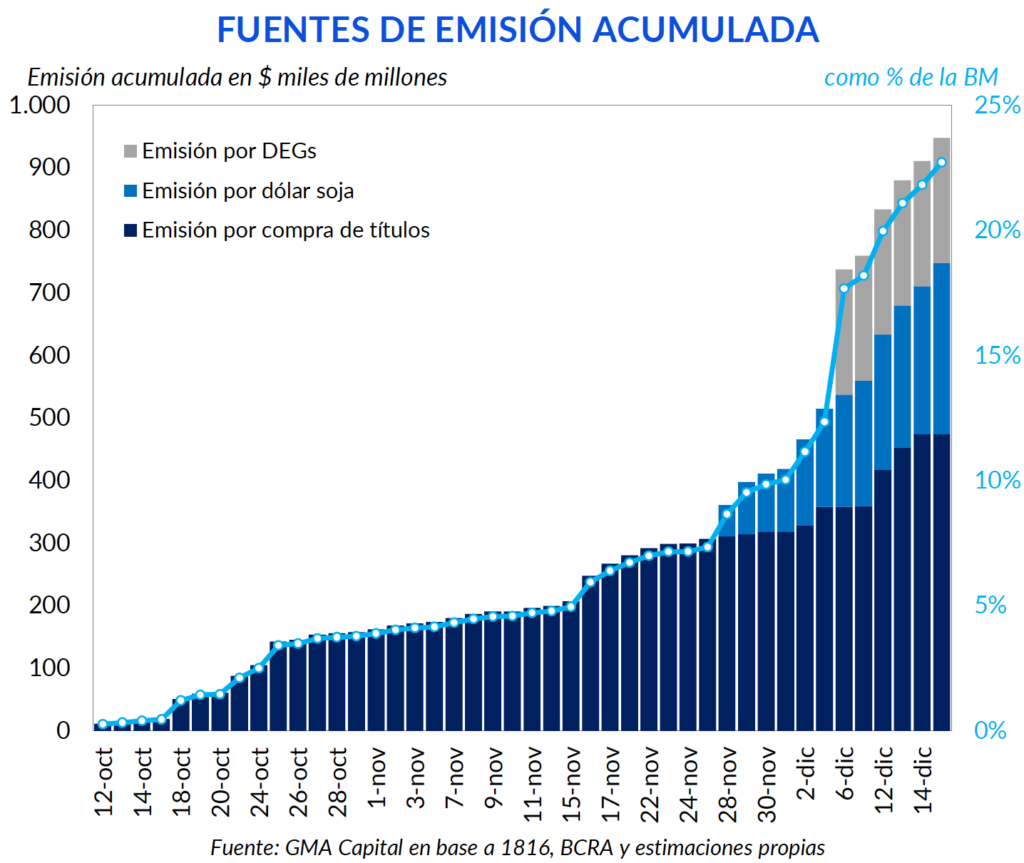

A pesar de la performance de las licitaciones previas, el resultado exitoso de la última subasta le permitirá al Gobierno cerrar el programa financiero del año sin hacer uso de los Adelantos Transitorios. Sin embargo, la “maquinita” sigue funcionando sin parar: solo entre el dólar soja 2.0, la compra de títulos en el mercado secundario y venta de DEGs, la emisión casi llegó a $ 1 billón en menos de dos meses.

Aunque se esperaba una inflación de 6,1% y el IPC CABA había arrojado un aumento de precios de 5,8%, el dato de INDEC asombró al mercado. Es que en noviembre los precios crecieron “apenas” 4,9%. Se trata del menor guarismo en 10 meses. Como resultado, la cifra interanual marcó 92,4%, la más alta desde octubre de 1991, mientras que la variación acumulada en 2022 fue de 85,3%.

Desde el Gobierno tienen motivos para festejar porque este año no cerrará probablemente con una inflación superior al 100%. Para tocar los 3 dígitos, en diciembre los precios deberían aumentar como mínimo 7,96%, algo improbable dada la dinámica actual. Sin embargo, esto solo forma parte del “marketing político”: los desequilibrios de una economía son los mismos, por más que el costo de vida se eleve 90%, 100% o 110% anual.

Entre las divisiones que mayor aumento registraron se encuentran Vivienda, agua, electricidad y otros combustibles (+8,7%), Comunicación (+6,4%) y Bebidas alcohólicas y tabaco (6,3%). Por otro lado, la categoría que más pesa en el IPC, Alimentos y bebidas no alcohólicas, fue la que menor incremento reportó, con un magro 3,5%.

Parte de esto se debió a la mayor oferta de carne vacuna y caída de precios en los cortes, por un avance en la faena derivado de la sequía. Para tomar una referencia, según el Instituto de Promoción de la Carne Vacuna (IPCVA), el precio de la carne trepó 56,6% interanual, casi 36 puntos menos que lo que dicta la inflación. Por lo tanto, si bien esto trajo beneficios en el cortísimo plazo, podría traer más de un dolor de cabeza de cara a los próximos meses.

A pesar de la desaceleración en el margen, la tendencia alcista de la inflación ha provocado que los ingresos perdieran sistemáticamente la contienda. De acuerdo a los últimos datos publicados correspondientes a octubre, el salario promedio registrado cayó 0,8% en términos reales con relación al mes anterior. El derrotero indica un retroceso de 4,9% al comparar contra el mismo mes del año pasado.

Tomando el promedio anual hasta el último dato, el retroceso con respecto a 2021 alcanza 0,2%. Si bien no es una merma significativa, este resultado bastaría para coronar el quinto año consecutivo de caídas en el salario real. Para encontrar niveles comparables al actual deberíamos estirarnos hasta 2010. Es decir, en términos de poder adquisitivo el 2022 se trata del peor en 12 años.

Al hacer un zoom entre los distintos tipos de empleo, hay uno que perdió mucho más que el resto. Se trata de los trabajadores no registrados. No fue solo que los salarios de este sector se erosionaron por quinto año consecutivo, sino que también acumulan un rezago de 33,7% desde 2017. Las rigideces en el mercado laboral formal, que terminan expulsando a muchos trabajadores hacia la informalidad, forman un cóctel explosivo junto a la creciente inflación que complejizan el panorama.

En este contexto, ningún sector mayoritario que dependa de un flujo de ingreso corriente se vio beneficiado a lo largo de los últimos años. Por poner otro ejemplo, la jubilación mínima cayó este año en torno al 5% con respecto al 2021 y acumula un recorte real de 20% desde 2017.

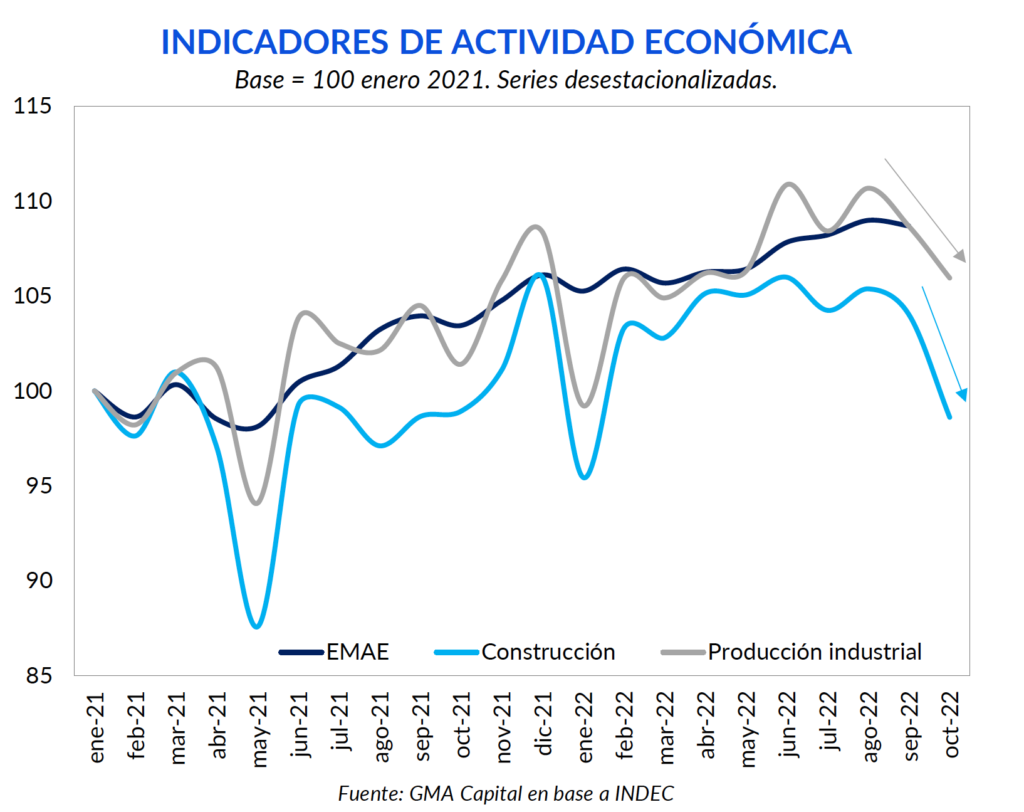

Pese a las constantes pérdidas del poder adquisitivo a lo largo de este año, la actividad económica en 2022 respondió mucho mejor de lo que se estimaba en un principio. Tomando los últimos datos del PIB correspondientes al tercer trimestre, en caso de mantenerse el nivel de actual hasta fines de año, la economía habría crecido 5,9%.

El componente más importante del producto, es decir, el consumo privado, creció 10,2% interanual. Una parte considerable se explica al consumo relegado por las restricciones a la circulación vigentes hasta el año pasado.

De cara al futuro, las perspectivas son menos favorables. Ya en septiembre la actividad económica se contrajo 0,3% respecto al mes anterior. Por otro lado, en octubre la construcción retrocedió 3,5% mensual y la caída de la producción industrial fue de 1,1%. Estos dos indicadores nos dan la pauta de que el EMAE de octubre muy probablemente vuelva a registrar una reducción mensual.

Al mismo tiempo, la estructura de tasas reales más cerca del terreno positivo encarece el costo del crédito, lo que desincentiva el consumo. En tanto, la búsqueda de financiamiento del sector público desplaza la inversión privada (crowding out). Por otro lado, la sequía no solo provocará un recorte de las exportaciones, sino que también muy posiblemente resulte en un control más estricto sobre las importaciones, lo que también impactará negativamente en el nivel de producto. En el escenario que se viene, el enfriamiento de la actividad aparece como uno de los principales aliados para contener a la inflación.

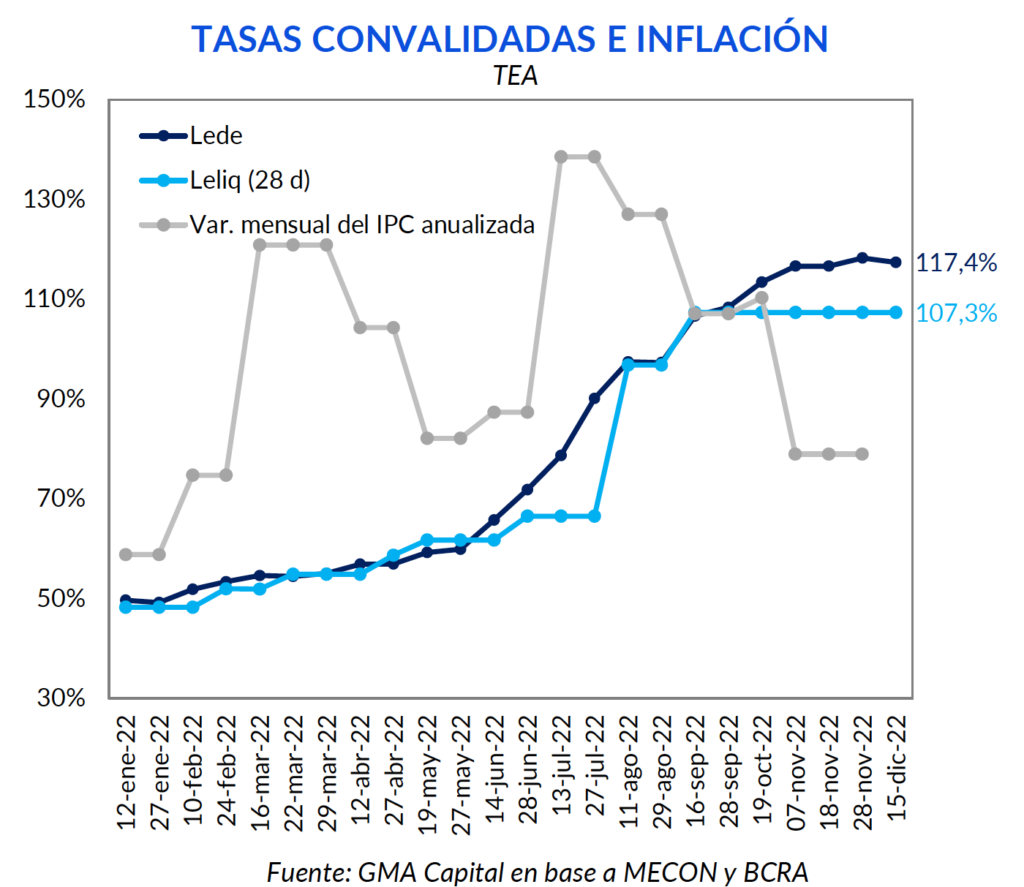

El aterrizaje de Massa con su eclecticismo trajo mayores dosis de ortodoxia a la política económica. Tomemos el caso de la política monetaria (hay coordinación plena entre el MECON y el BCRA). Entre julio y septiembre el Banco Central aumentó considerablemente las tasas de referencia, pasando de 52% (TNA) a 75%. En consonancia, en las siguientes licitaciones se determinaría el “techo” del corredor de tasas.

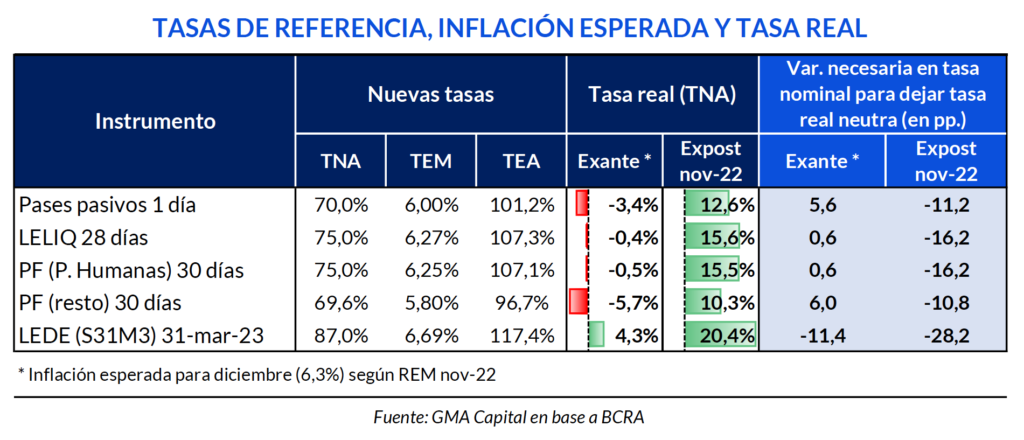

Esto permitió que desde septiembre la tasa de interés sea casi neutra en términos reales, buscando contener tanto el aumento de precios como los incentivos a la dolarización. La sorpresiva reciente desaceleración en la inflación provocó que las tasas hayan sido considerablemente positivas en términos reales. En noviembre, la tasa de LELIQ pasó a rendir 15,6% (TNA) en términos reales, mientras que la tasa de la Lede a marzo rindió 20,4% (TNA) por encima de la inflación.

Tras el favorable dato del IPC, el Banco Central anunció que por el momento mantendrá sin cambios la tasa de interés. Si bien esto ayudará a seguir conteniendo la inflación y especialmente al dólar financiero, deberá observarse con especial atención la dinámica de los pasivos remunerados y los intereses que genera, ya que ahora estos devengan intereses más rápidamente que la velocidad de la inflación.

Vinculado con la tasa, esta semana tuvo lugar una subasta de títulos que era muy desafiante en la previa, no solo por el monto y por la calidad de los tenedores (todos privados), sino también por las necesidades de financiamiento del Tesoro para cubrir el elevado déficit de diciembre.

Tras un mes pobre en la cosecha de pesos frescos como lo fue noviembre, el Tesoro ofreció en la primera licitación de diciembre un amplio menú de ocho instrumento: Lelites, Ledes a marzo y abril, bonos Dollar-linked, un nuevo bono para importadores, bonos Badlar y hasta títulos CER (que no ofrecía desde hace dos meses).

El Gobierno no solo logró cubrir los vencimientos por $ 412.000 millones, sino que también consiguió financiamiento neto por $ 418.000 millones. Este éxito casi sin precedentes le permite al Tesoro cerrar el programa financiero del año sin hacer uso de Adelantos Transitorios. Sin embargo, se estima que la participación de entes públicos en la subasta ha sido considerable, luego de que el BCRA emitiera más de $ 477.000 millones desde el 12 de octubre para sostener los bonos en pesos hasta 2024 y “dar salida” a todo tipo de inversores, y de que el Tesoro haya buscado fondeo de provincias y municipios.

Si bien las cuentas podrán cerrar durante este año sin hacer uso directo de los Adelantos Transitorios, esto no quita que no haya habido innumerables atajos contables. El más reciente ocurrió el 6 de diciembre, cuando el Tesoro vendió al Central USD 1.180 millones correspondiente a DEGs, lo que representó una emisión extra de $ 200.000 millones por financiamiento directo. Por otro lado, la emisión por el nuevo “dólar soja” ya supera los $ 274.000 millones. Estos números se suman con las mencionadas compras de títulos en el mercado secundario.

No importa cuál sea la fuente, la promesa de más pesos en la economía es garantía de que la inflación no va a tener razones para regalarnos nuevas sorpresas a la baja. En este contexto, a pesar del año electoral, es fundamental que prime la prudencia fiscal y monetaria de cara al futuro.

En materia de inversiones, seguimos priorizando un enfoque basado en riesgos. Aunque la tasa en pesos haya logrado ganarle a la inflación por primera vez en un año, creemos que “una golondrina no hace verano”. Los precios tienen más razones para acelerarse que para moderarse dados los desequilibrios macro y la vulnerabilidad de la demanda de pesos. Bajo esta tesitura, las alternativas indexadas de corto plazo (LECER) siguen teniendo brillo, especialmente con tasas reales que hoy rondan entre 4% y 5% anual.

Al mismo tiempo, las últimas semanas transitaron con baja volatilidad en el tipo de cambio financiero. Cualquier alteración en este orden podría desatar bruscos rebalanceos de cartera y un efecto dominó perverso sobre la deuda en pesos. En este caso, para aquellos que no tienen restricciones en cuanto al manejo de inversiones, la liquidez en moneda dura continúa siendo el destino más cómodo. Asumiendo mayores dosis de riesgos, los Globales, que el mes que viene pagan cupones semestrales, son otra opción atractiva dentro del menú inversor argentino.