El balance de las inversiones en 2023

El último año dejó rendimientos muy favorables para las carteras. En el plano internacional, el sector tecnológico acaparó las miradas. El Nasdaq traccionó el rendimiento del equity estadounidense, a través de actores principales como Apple (+48% YTD), Amazon (+78%), Nvidia (+253%) y Meta (+188%). En este cierre del año planteamos algunos escenarios posibles para la economía estadounidense y cómo posicionarse estratégicamente frente a los mismos.

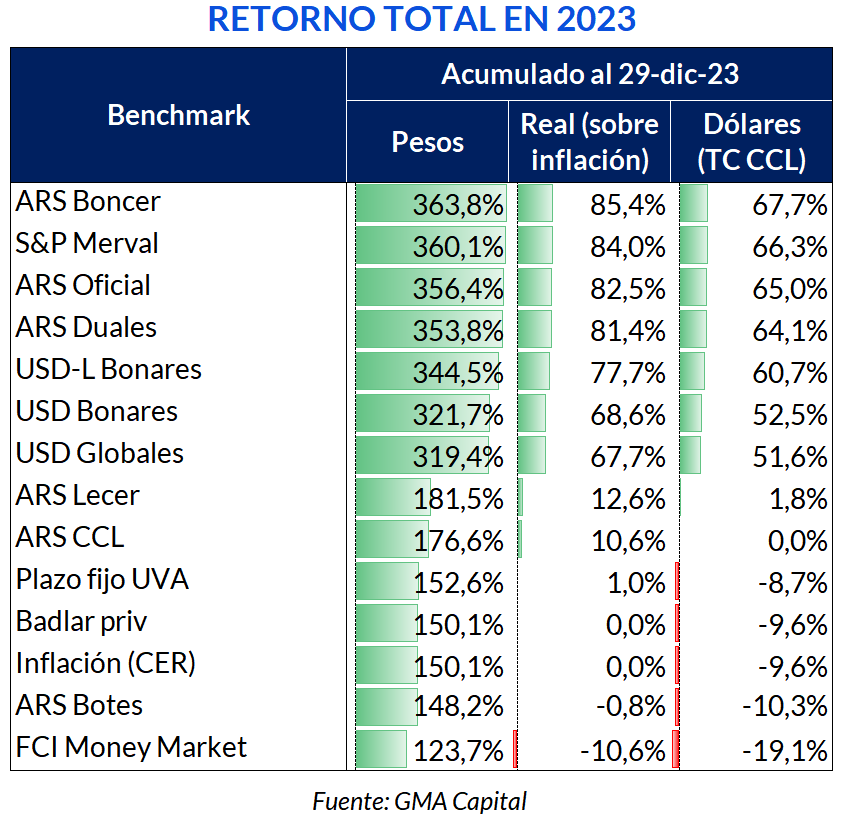

Pero no se trató solo de un gran año para las acciones estadounidenses, las inversiones argentinas tuvieron un año para el recuerdo, en gran medida gracias a la dinámica del último bimestre. En 2023 el Merval trepó más de 67% en dólares y alcanzó a superar su media histórica. Los bonos en dólares también tuvieron un rally extraordinario, con subas que alcanzaron hasta 40% en moneda dura en apenas un mes y medio. Además, las alternativas de cobertura en pesos como los bonos CER, dollar-linked y Duales se ubicaron entre las mejores inversiones del año.

Por otra parte, si bien el Gobierno acaba de comenzar su gestión, sus primeros pasos pueden dar algunos indicios acerca de la evolución de las principales variables macro-financieras en caso de tener cierto éxito. La capacidad de anclar expectativas, tras la aceleración nominal que supone el reajuste de precios relativos, dependerá en gran medida de la “gobernabilidad” del Milei.

Se termina un año más, y de esta forma podemos ver qué nos dejó el 2023 en materia de inversiones. Apartando por un momento la performance de Argentina, que profundizaremos más adelante, el equity americano volvió a ser la estrella del mercado. Descomponiendo los factores que explican esta suba, gran parte del rally fue traccionado por el sector tecnológico, el Nasdaq fue una de las mejores inversiones del año (+44,3%).

En contraposición, las acciones chinas tuvieron un año para el olvido, luego de ceder casi 14% en 2023. El debilitamiento de la demanda agregada, junto con los intentos fallidos por repuntar el crecimiento a través de expansiones monetarias, perjudicó el rendimiento de las acciones del país, ubicando los papeles del gigante asiático como una de las peores inversiones del 2023.

A excepción del oro, el cual superó en términos reales el rendimiento del dólar y sirvió como refugio de valor, los commodities cerraron el año en negativo, con altísima volatilidad durante todo el 2023. El índice en cuestión mantuvo una tendencia bajista en el último trimestre del año, llegando a ubicarse en su nivel más bajo en siete meses.

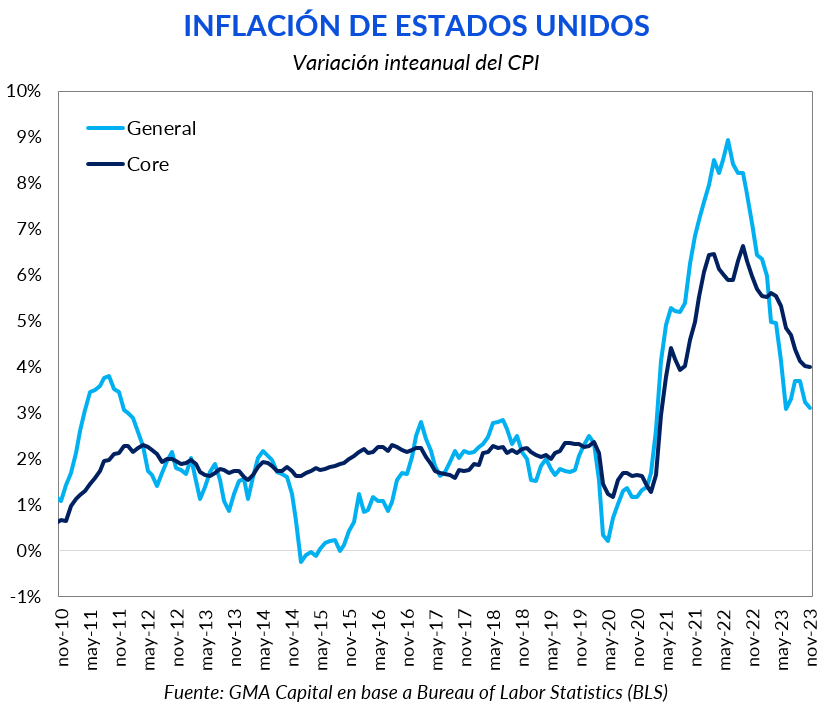

El 2023 se caracterizó por la necesidad de combatir la inflación, producto de una política monetaria expansiva en los años previos que buscó sanear los costos del Covid-19. De esta manera, la Reserva Federal adoptó una posición hawkish, con fuertes incrementos de la tasa de referencia para ajustar lo más rápido posible la oferta de dinero. Con el ciclo de suba de tasas más agresivo de los últimos años, el temor de la recesión y del hard landing no tardó en llegar.

Afortunadamente, a lo largo del último año el IPC mostró una gran desaceleración tanto a nivel general como núcleo. En noviembre la variación interanual se situó en 3,1%, tratándose del segundo menor registro desde la escalada inflacionaria post-Covid. Simultáneamente, la zona euro y el Reino Unido presentaron dinámicas de desaceleración similares.

Por su parte, la actividad y el empleo no sufrieron la contracción esperada. ¿Se trata del fin de la política hawkish?

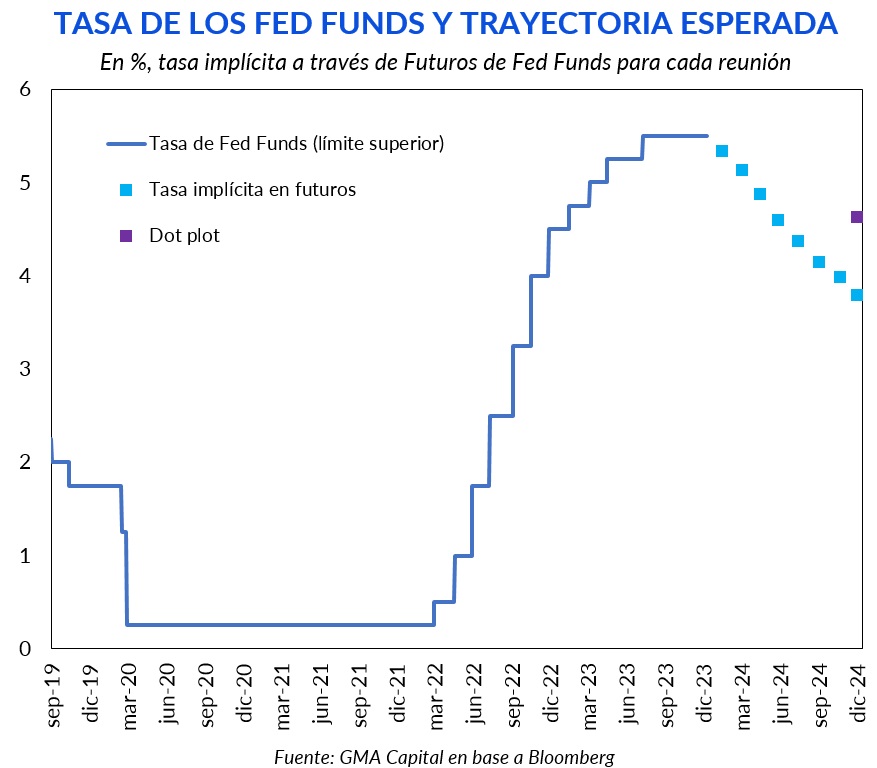

En el último discurso que dio el presidente de la FED, anunció que no habría necesidad de continuar subiendo las tasas. No obstante, Powell se mostró cauteloso expresando la necesidad de mantener el nivel actual por un tiempo. Declarar antes de tiempo el fin de la lucha contra la inflación podría tirar por la borda todos los esfuerzos hasta aquí realizados. A pesar de estas declaraciones, el mercado ya descuenta recortes a partir del FOMC de marzo 2024.

De esta manera, los mercados prevén en los futuros y swaps de tasas un ciclo más dovish por debajo de la mediana del dot plot (estimación realizada por los funcionarios de la FED). El consenso pareciera ser que para 2024 se espera el debilitamiento del dólar, un soft landing y una lateralización de las acciones, las cuales ya tienen implícito en sus precios el repunte de la actividad y la flexibilización monetaria. Sin embargo, no siempre las predicciones del mercado a inicio del año fueron efectivas.

¿Cuáles son los mejores instrumentos frente a los distintos escenarios? En caso de que la inflación cese, los bancos centrales habrían cumplido su objetivo principal. Si fuese necesario repuntar la actividad, las entidades monetarias centrales bajarían las tasas y los inversores se enfrentarían a riesgos de reinversión del capital. De esta manera, es esperable que los rendimientos de los bonos superen a las letras cortas. Además, si la disminución de la inflación permanece en el tiempo y se flexibiliza la política monetaria, la búsqueda de rendimientos por parte de los inversores aumentará su interés por los mercados emergentes.

Por otro lado, si la actividad se muestra fuerte, pero con una inflación que habría cesado, la FED no tendría incentivos a realizar los recortes priceados en los futuros. De esta forma, el rendimiento del interés compuesto en letras cortas sería superior al ofrecido en los bonos norteamericanos. Con tasas más altas de las descontadas, se esperarían reacomodamientos en las valuaciones de las empresas, debido al superior costo del capital.

Por último, el peor de los casos sería que la reducción de la inflación sea una dinámica transitoria y que repunte hacia los meses siguientes. En ese escenario la FED se vería obligada a continuar aumentando la tasa de referencia, afectando fuertemente el equity e induciendo en una profunda recesión. En esta situación las mejores alternativas son los fondos de cobertura (hedge funds), que realizan estrategias con opciones para aprovechar la volatilidad de los activos subyacentes.

De lleno en el plano local, el 2023 resultó ser un gran año para los activos financieros argentinos.

En este contexto de nominalidad creciente, las alternativas de cobertura en Pesos dijeron “presente” en los primeros puestos de la tabla: Los bonos CER treparon hasta 364% en pesos (85% en términos reales y 68% en dólares), mientras que los Duales subieron 354% nominal (81% ajustado por inflación y 64% en moneda dura) y los bonos dollar-linked avanzaron 344% en moneda local (78% por encima del aumento de precios y 61% medido al CCL).

Las acciones y los bonos en dólares también tuvieron una performance extraordinaria, aun bajo los estándares internacionales como lo señalamos recientemente. El Merval en dólares volvió a tener un año excepcional en términos de retorno, permitiendo ganancias de 66% en dólares. Con el reciente rally de las acciones, el Merval a USD 962 ya se encuentra por encima de su promedio histórico que, a precios constantes, representa USD 861.

La performance de los bonos fue igual de destacable. Si bien entre enero y noviembre operaron con mucha volatilidad, el despegue posterior al ballotage provocó que los Globales y Bonares hayan sido una de las mejores inversiones del año. En poco más de un mes los Bonares treparon 42%, llevando su paridad a un promedio de 38%. Para los Globales el último rally fue algo más acotado, y desde el ballotage avanzaron 29% en dólares. En el agregado de 2023, los Bonares (+53%) respondieron algo mejor que los Globales (+52%).

Pese a la performance antes mencionada, vale notar que las paridades de estos bonos aún se ubican por bajo del promedio histórico. Quiere decirse que, hacia una normalización exitosa, estos títulos podrían gozar de terreno para recorrer al alza.

Si bien el dólar CCL avanzó 177% en el año, casi igual que la inflación según el CER, el haberse mantenido prácticamente constante en los últimos dos meses permitió que las inversiones en moneda local otorgaran retornos extraordinarios en moneda dura, aún tras perder contra el avance de los precios. Por ejemplo, si alguien armó un plazo fijo el viernes previo a las elecciones Generales del 22 de octubre obtuvo un retorno de 36,5% en dólares en apenas tres meses. En conclusión, la dinámica reciente del dólar “contado con liqui” permitió que la gran mayoría de las inversiones en pesos del año hayan dado retornos positivos en moneda dura.

Si bien armar proyecciones sobre la evolución de las variables macro-financieras sería algo imprudente, precisamente con la cantidad de riesgos latentes por los que transita la economía argentina, podemos imaginar ciertas dinámicas en caso de que el plan de Milei sea exitoso.

En primer lugar, y lo que es casi una garantía, es que la inflación del trimestre diciembre-febrero 2024 será por mucho la más alta desde la salida de la hiperinflación. El sinceramiento de precios artificialmente atrasados, como el dólar oficial o algunos más puntuales (combustibles, obras sociales, etc.) tendrá un impacto directo en la nominalidad de los próximos meses.

Aun suponiendo que a partir del segundo trimestre la inflación ceda de esos máximos, es muy factible que 2024 marque el séptimo año consecutivo con caídas en el salario real. Esto tendrá efectos directos sobre el consumo, con altas chances de que el PIB se contraiga durante el próximo año. No obstante, mientras más exitoso sea el programa de estabilización, menor será el impacto en términos de actividad.

Pese a esto último, en 2024 deberíamos ver una mejora en el frente externo, principalmente por el sinceramiento cambiario y por la normalización de la cosecha, que en el margen amortiguará la caída del PIB.

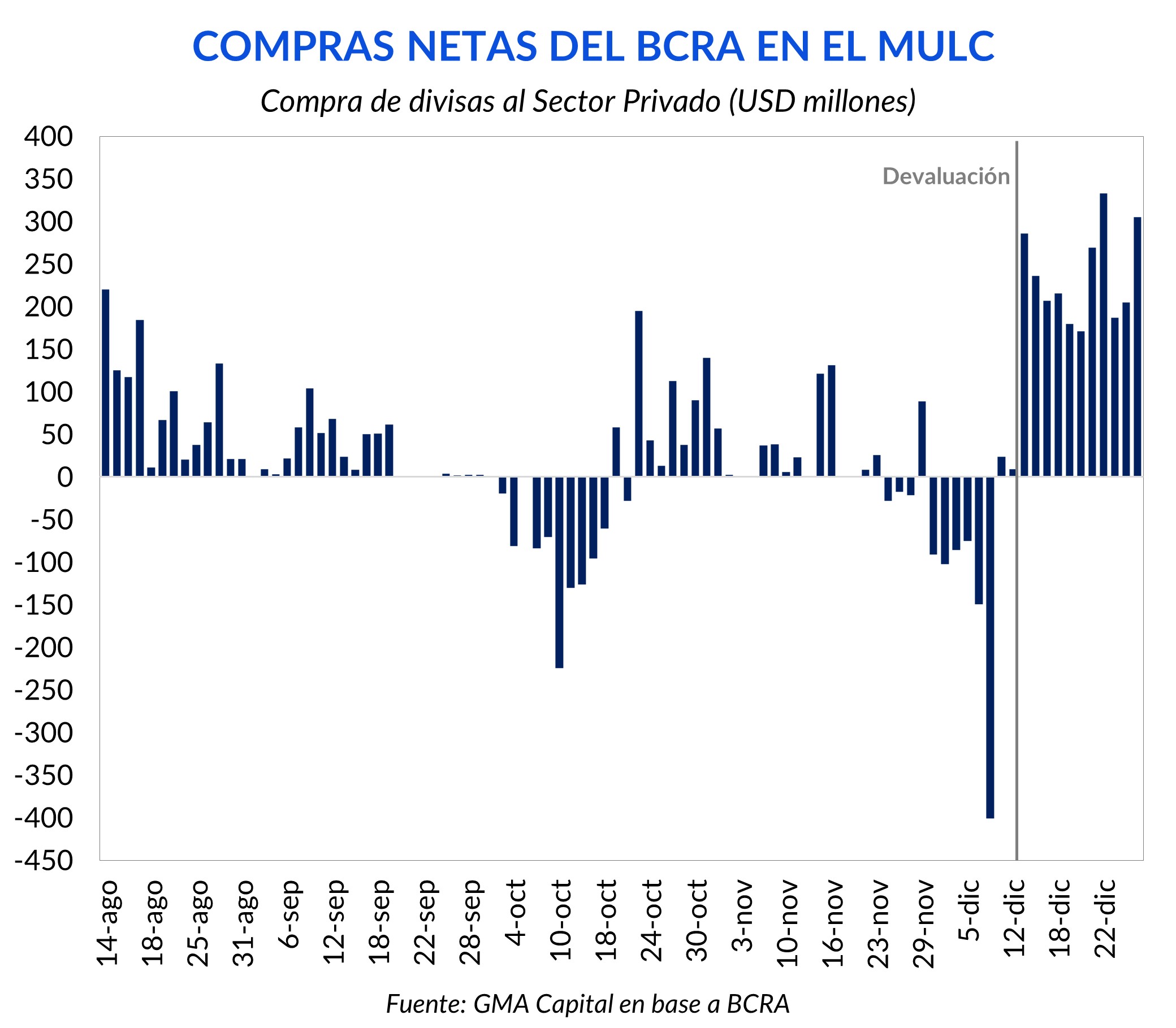

Desde la devaluación se dio un importante cambio en la dinámica de compras del BCRA. Y es que en las últimas 11 jornadas la autoridad monetaria acumuló un saldo positivo de USD 2.594 millones (promedio USD 236 millones por rueda), que llevó a las reservas netas de USD -11.400 a cerca de USD -8.700 millones. No obstante, y pese a la mejora cambiaria, la reciente dinámica se explica también por el rezago operativo del nuevo sistema de importaciones (SEDI), que se refleja en el bajo volumen operado de las últimas jornadas.

Si bien el sinceramiento cambiario, que llevó a la brecha a niveles mínimos desde 2019, dará lugar a una recomposición de las reservas, existen algunos factores que condicionarán parcialmente esta mejor performance. Por ejemplo, con respecto al juicio por la expropiación de YPF por USD 16.000 millones, la jueza Preska rechazó el pedido de Argentina de extender los plazos para presentar garantías. Es decir, si Argentina no cumple con las exigencias a partir del 11 de enero, podrían comenzar los embargos. Por otro lado, el perfil de vencimientos de deuda en dólares es algo más exigente de lo que fue en 2023. Durante el año entrante vencen USD 4.300 millones entre Bonares y Globales (USD 1.500 millones en enero y USD 2.800 millones en julio). Además, durante el próximo año los compromisos con el FMI serán superiores a los desembolsos que realizará el organismo.

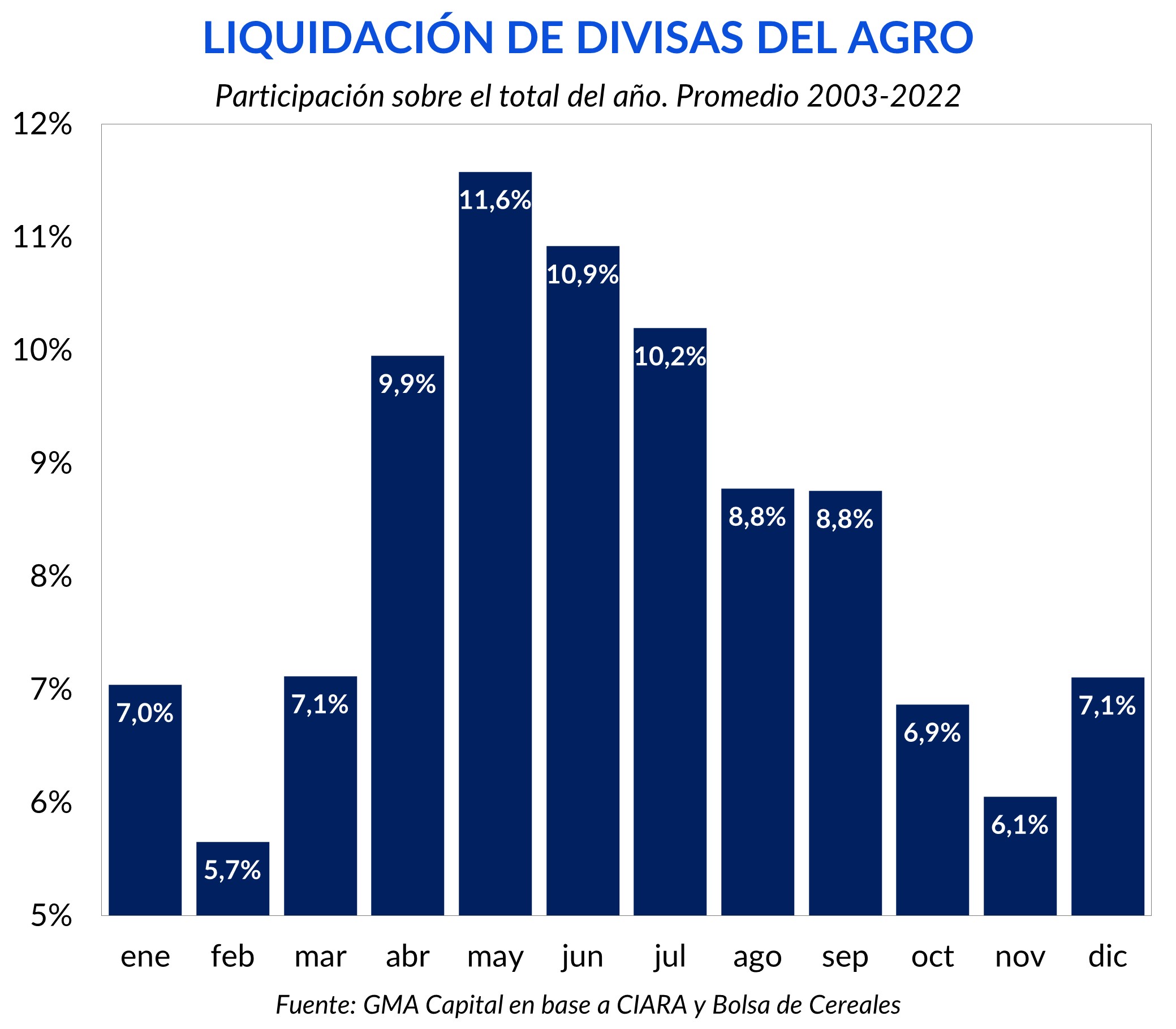

No obstante, la normalización de la cosecha permitirá que 2024 sea un año mucho más favorable para las cuentas externas de lo que fue 2023. Por ejemplo, las proyecciones de trigo estiman una producción de 14,5 millones de toneladas, 26% por encima de la última campaña.

Los efectos de la mejor cosecha comenzarán a dar lugar a partir del segundo trimestre del año, cuando se comience a liquidar la gruesa. De hecho, solo entre abril y junio se suele liquidar el 32% del total de un año.

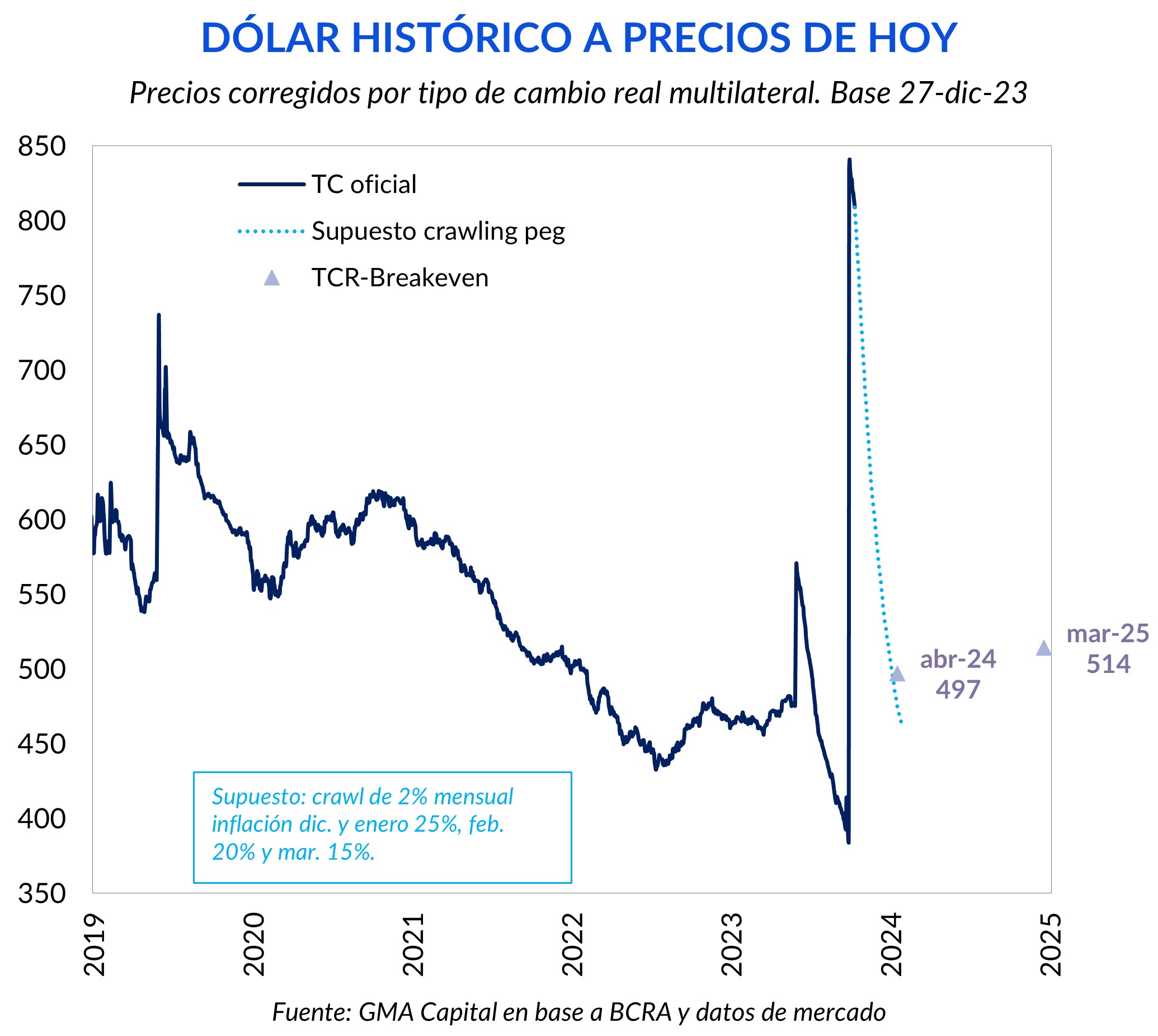

Para garantizar esa liquidación será clave la dinámica cambiaria. Con una inflación ampliamente superior a los dos dígitos el crawling peg de 2% mensual es insostenible a lo largo del tiempo. Si la variación de precios en enero alcanzara 25% mensual, los $ 807 ajustados por el crawl se sentirían dentro de un mes como $ 630 de hoy y si en febrero los precios aumentaran 20%, hacia finales de ese mes el tipo de cambio oficial equivaldría $ 540 a precios actuales.

Las tasas breakeven entre los bonos CER y dollar-linked de alguna forma convalidan el escenario de una apreciación real. El tipo de cambio real que deja indiferente al inversor entre el TX24 (CER) y TV24 (dollar-linked) es, a precios de hoy, de $ 497 (suponiendo inflación nula de los socios comerciales). No obstante, cuando comience el período de liquidación de la “gruesa” muy probablemente comencemos a ver un cambio en el regimen cambiario (¿unificación?).

Por su parte, existen razones para suponer que en 2024 el dólar CCL subirá menos que los precios, siempre y cuando la estabilización sea exitosa (aun si se el CCL se reajusta en los próximos meses luego de una extensa calma).

Si bien la economía se acostumbró a los estándares de la gestión última gestión, y el “contado con liqui” se apreció en términos reales 47% desde su último máximo, vale notar que todavía se encuentra en niveles históricamente altos. Por poner en perspectiva dos ejemplos históricos: el dólar vigente durante el gobierno de Néstor Kirchner promediaba $ 800 a precios de hoy. Por su parte, tras la corrida post PASO 2019 el tipo de cambio subió, a lo que serían en precios de hoy, a $ 725.

A modo de conclusión, si bien las medidas de política económica apuntan en la dirección correcta, nos encontramos recién en el primer tramo (pese al shock que representan las medidas a nivel macro y microeconómico). El grado de éxito va a depender de la capacidad del nuevo Gobierno de anclar las expectativas. No se trata solo de ir en la dirección correcta, sino también que esa dirección se sostenga en el tiempo. Obtener la gobernabilidad necesaria para llevar a cabo las medidas en cuestión es la clave.