Massa y sus rendimientos marginales decrecientes

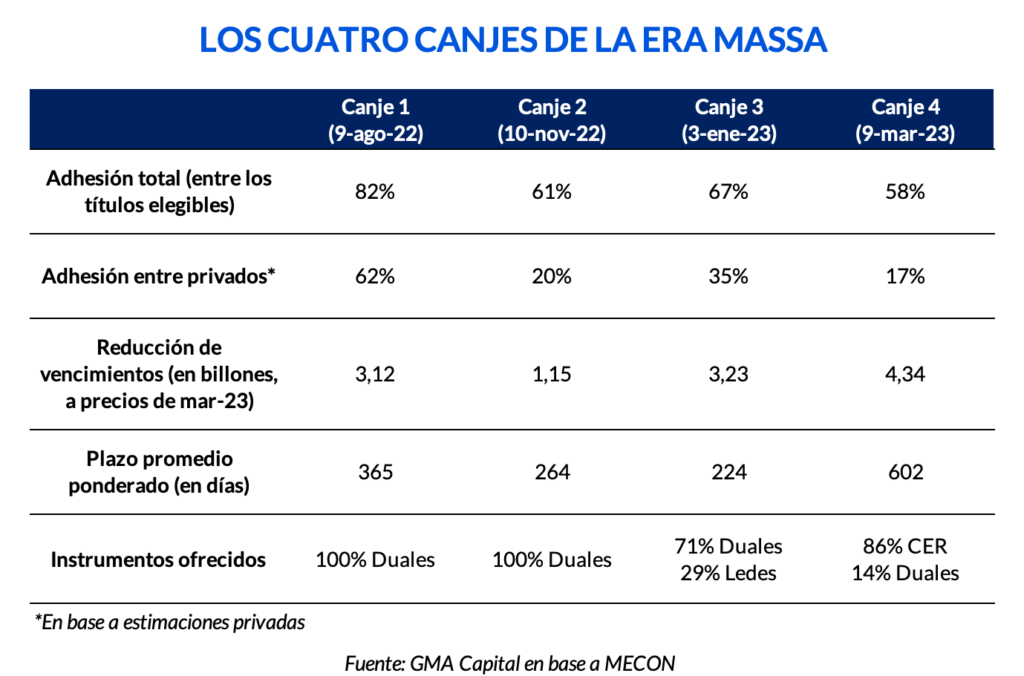

En apenas ocho meses de gestión, esta semana se llevó a cabo el cuarto canje de la era Massa. Cada conversión suele tener menor eficacia a la anterior en términos de adhesión. Y esta operación no fue la excepción. Considerando que los títulos elegibles sumaban un valor técnico de $ 7,5 billones, la adhesión efectiva (diferente a la informada a la prensa) fue 58%.

Este resultado agridulce se dio aún con importantes concesiones para uno de los principales jugadores: los bancos privados, quienes tenían hasta $ 1,6 billones de los títulos elegibles. Entre dichas garantías, tenemos: el nuevo put, con una mejora considerable respecto a la opción que operaba previamente; la posibilidad de colocar los nuevos bonos como encaje; un margen mayor para adquirir Leliqs a 28 días; y el permiso a repartir hasta el 40% de los dividendos hasta que finalice el año.

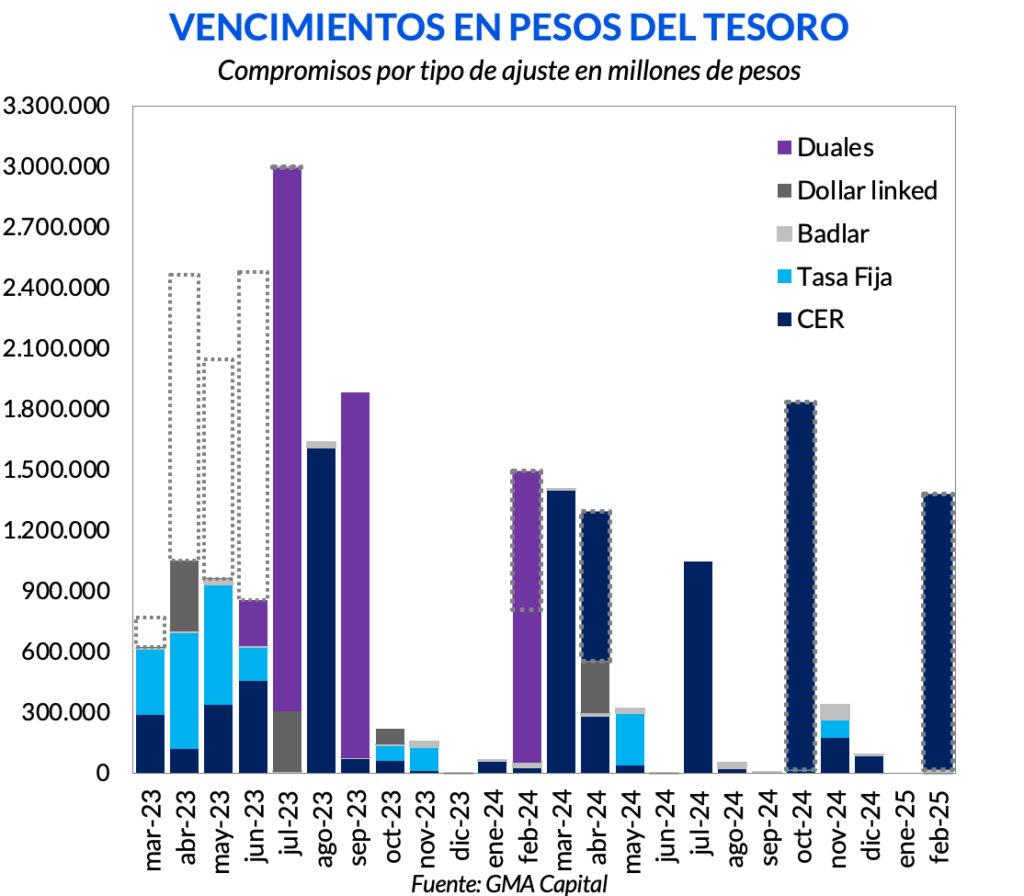

El despeje de los vencimientos de cara a los próximos 3 meses y medio reduce el riesgo de una espiralización. Al tener que afrontar un perfil menos exigente, se mitiga (pero no se elimina) la probabilidad de que el BCRA tenga que monetarizar parte de los vencimientos en caso de que el rollover quede trunco. Esto favorecería pensar que la tasa en pesos podría ser negocio. Sin embargo, la sequía y los vientos externos adversos parecen poner en jaque a las estrategias de carry trade.

Luego de innumerables horas de negociación y espera, este jueves por la noche se dieron a conocer los resultados del último canje voluntario de deuda en moneda local. Los vencimientos hasta junio ascendían a $ 7,8 billones, y los 10 títulos elegibles para la operación sumaban un valor técnico de $ 7,5 billones.

Según informó el mismo Ministerio de Economía, el perfil de los próximos meses se logró reducir en $ 4,34 billones gracias a que la aceptación total fue de 57,8%. Las fuentes oficiales habían detallado que la adhesión había alcanzado 64%. Sin embargo, esa cifra contemplaba el canje realizado a comienzos de enero. De cualquier forma, el dato final está por debajo de la aceptación mínima de 66% que se barajaba en la city.

La menor adhesión se dio en los títulos con vencimiento a marzo, donde ésta solo alcanzó el 20%. Con una reducción de $ 136.000 millones, los vencimientos que restan en el mes ascienden a $ 627.000 millones.

En tanto, la mayor aceptación se dio en los meses con mayor carga de vencimientos. La adhesión en abril ascendió al 58% de los títulos elegibles y el perfil se redujo en $ 1,4 billones. Algo similar ocurrió para los meses de mayo y junio, donde el volumen se redujo en $ 1,1 billones y $ 1,6 billones respectivamente.

En suma, el perfil de los próximos meses logró reducirse de manera considerable. Hasta finales de junio el Tesoro deberá afrontar compromisos por $ 3,5 billones.

La forma en la que el MECON emitió el comunicado, sin explicitar el nivel real de adhesión, dejó entrever que los umbrales de aceptación fueron menores a los esperados incluso por el entorno del ministro Sergio Massa. Si bien el Gobierno señaló que entre el Banco Central, el FGS y el Banco Nación poseían el 34% de los títulos elegibles, según estimaciones de 1816 el 49% de dichos instrumentos se encontraba en manos del Estado. En consecuencia, la adhesión entre los privados habría rondado 17%.

Poco habría sido posible sin la participación de los bancos. Cerca del 21% del total de los títulos elegibles se encontraba en manos de entidades privadas. A la luz de la importancia relativa del sector, el poder de las entidades financieras se hizo notar en las negociaciones.

En primer lugar, los bancos se garantizaron la disponibilidad de un put (opción de venta). Con este contrato, podrían vender los títulos al Banco Central al precio promedio operado el día anterior más un spread de 30 puntos básicos (una mejor condición que los 200 bps que el Central venía ofreciendo a entidades desde julio). De esta forma, las entidades se aseguraron un instrumento para tener salida rápida de los nuevos bonos y, en paralelo, contar con un “seguro parcial” de precio. Esto último es un mecanismo clave durante las eventuales tres instancias de elecciones nacionales (PASO, generales y ballotage) donde la probabilidad de volatilidad o cambio de expectativas son mayores.

Por otro lado, el Banco Central también extendió el plazo máximo de los títulos del Tesoro admitidos para encajes de 630 a 730 días, permitiendo que los bonos entregados en el canje sirvan para cumplir parte de la cuota de efectivo mínimo. Desde ya, esto incrementa el riesgo de contagio al sistema bancario ante un eventual problema de crédito del Tesoro.

Como si esto no era suficiente, también se flexibilizó el límite de Leliq a 28 días que pueden tener los bancos. Previamente, dicho stock no debía superar al promedio de los plazos fijos privados en pesos del mes anterior. Ahora, el límite se establece sobre el total de los plazos fijos, incluyendo los depósitos públicos. Finalmente, la autoridad monetaria habilitó a los bancos a distribuir parte de sus dividendos hasta fin de año.

Con todo, el Tesoro tuvo que dar más de una concesión e “hipotecar” engranajes centrales de la estabilidad presente y futura, no solo de las finanzas públicas, sino del sistema financiero.

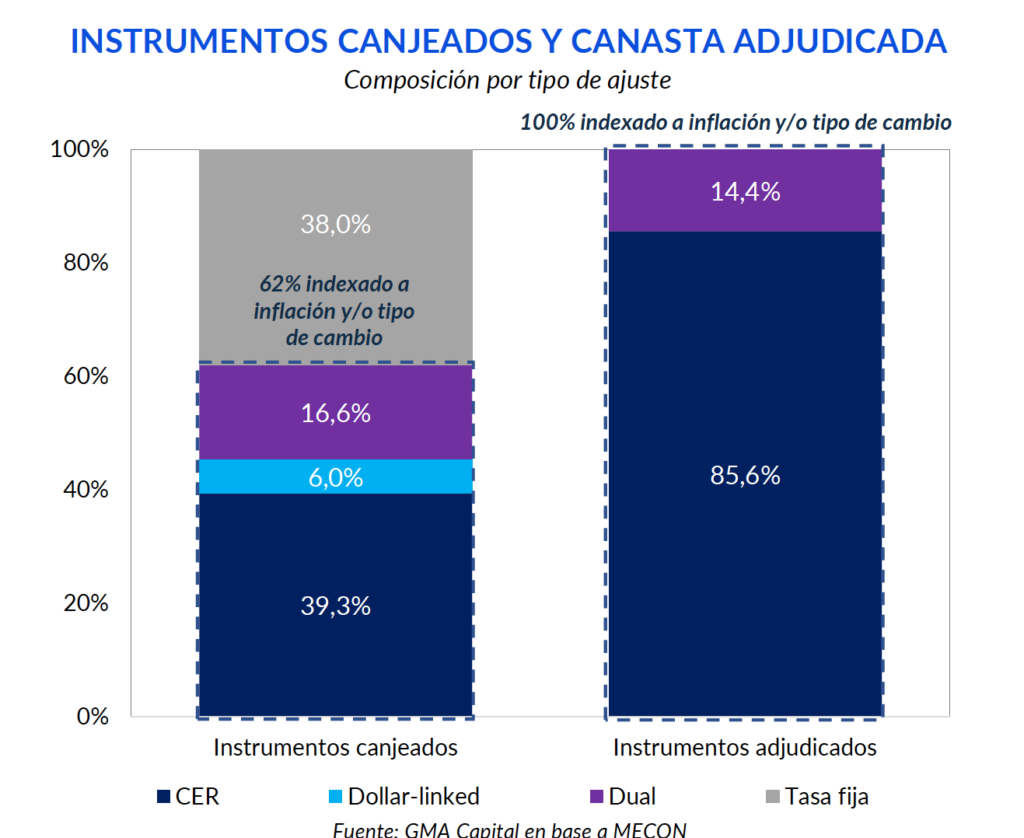

Además de ceder terreno frente a los bancos se repitió un fenómeno recurrente. Desde hace un tiempo que la única forma de despertar cierto apetito entre los inversores por instrumentos largos es a través de la indexación. Así, la oferta del Gobierno constaba del 100% de los títulos atados a inflación y/o tipo cambio. La canasta 1 (100% Boncer) explicó el 52% de lo adjudicado, mientras que el restante 48% consistió de la cartera que incluía 30% de Dual y 70% de Boncer.

Con esto, el Gobierno cambió títulos cuyo componente indexado era de 62% a un 100%. Esta cuestión le traerá más de un dolor de cabeza a la próxima gestión en caso de que intenten aplicar cualquier plan de estabilización, que necesariamente será inflacionario en el corto plazo.

Vinculado con esto, también tendremos que prestar atención a los comentarios que pueda llegar a hacer la oposición acerca de su postura frente al cepo. Decir que “no se puede levantar el día cero”, como lo hizo Horacio Rodríguez Larreta recientemente, es una forma de cooperar con la deuda en pesos.

Hace apenas ocho meses que el actual ministro está al frente de la cartera de Economía. Esto no impidió que en su corta trayectoria ya se hayan llevado a cabo cuatro llamados de conversión. Es decir, en promedio, hay un swap de deuda cada dos meses.

A medida que suceden las distintas operaciones de bonos, el porcentaje de adhesión total suele reducirse. Particularmente, el de esta semana fue el canje con menor aceptación (tanto a nivel general como entre privados). He aquí los rendimientos marginales decrecientes de Massa.

Sin embargo, vale destacar que es la primera vez que se logra decididamente colocar instrumentos con vencimiento posterior a 2023. De hecho, el plazo promedio de colocación fue de 602 días. Por otro lado, si bien la adhesión en términos porcentuales fue la más baja, la reducción de vencimientos en términos absolutos (ajustando por inflación) fue la más alta en comparación al resto.

Mirando hacia adelante, en el tercer trimestre de este año vencen $ 6,5 billones (que sumarán aún más porque la mayor parte está indexada). Así que probablemente éste no haya sido el último intercambio de títulos ofrecido por la gestión actual. Una cuestión medular explica esta tendencia: los canjes representan la principal forma de dar salida a las entidades públicas, quienes poseen cerca de 60% del stock de títulos soberanos en pesos.

Mientras tanto, el beneficio de corto plazo del canje es que se reduce el riesgo de una espiralización. Al tener que afrontar perfil menos exigente, se mitiga (pero no se elimina) la probabilidad de que el BCRA tenga que monetizar los vencimientos en caso de que el rollover quede trunco. Sin embargo, vale recordar que el evento de estrés de mediados de 2022 se dio aún sin un elevado perfil de vencimientos a la vuelta de la esquina. En todo esto, la prudencia fiscal del Gobierno de cara a los próximos meses será clave.

La credibilidad de Massa a los ojos del mercado no está pasando por su mejor momento. Atrás quedaron los elogios sobre el pragmatismo, la inventiva y la mano firme a la hora de administrar las finanzas públicas. El deterioro acaba de sumar un nuevo capítulo: la calificadora de riesgo S&P rebajó el rating de la deuda en moneda local de Argentina a “default selectivo”, justo el mismo día del swap.

Los fundamentos de la decisión descansan en que el canje está “en dificultades debido a la probabilidad de un default convencional”, en ausencia de la participación de los acreedores.

Cabe recordar que es la segunda vez que la agencia recorta la calificación en moneda local de Argentina este año. El canje de enero pasado ($ 2,89 billones de pesos) también había sido considerado un “default selectivo” por S&P. Poco después, S&P elevó la calificación de deuda en moneda local a “CCC-”.

Si bien los títulos en pesos en la práctica no están en default, la opinión de las calificadoras es una muestra de cómo el mundo lee la coyuntura y las perspectivas locales, y, por lo tanto, cómo forma expectativas.

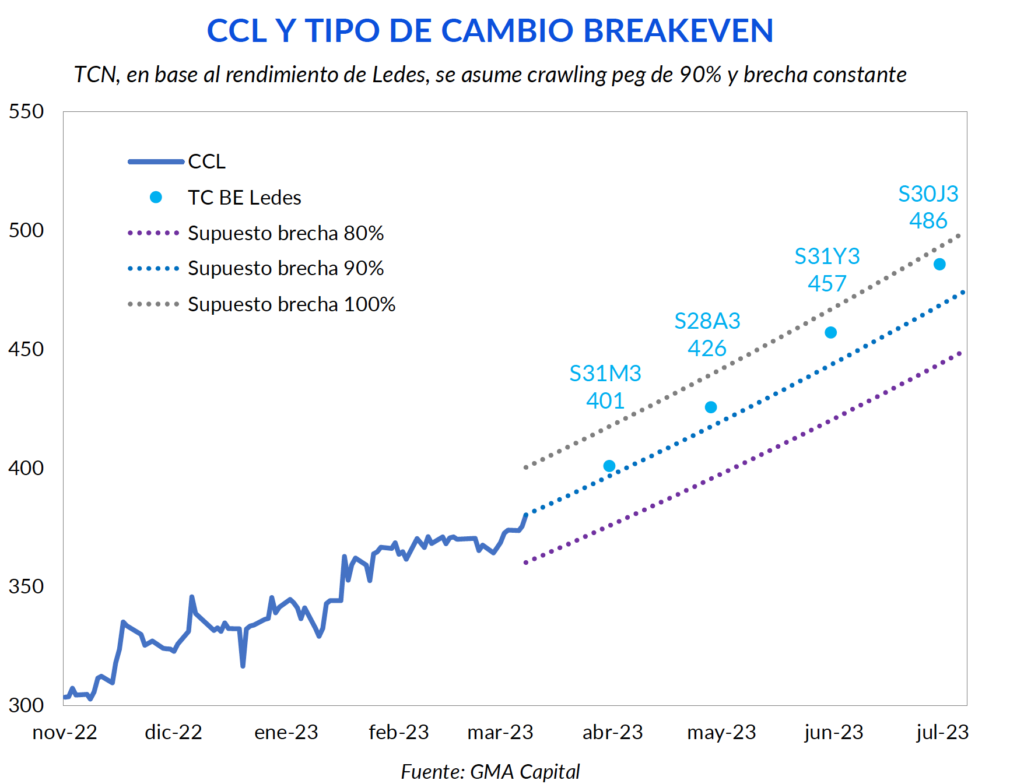

El canje, como habíamos destacado, mitiga el riesgo de monetización en el corto plazo y, por lo tanto, debería ser un factor positivo para las estrategias de carry trade. Adicionalmente, las tasas de interés en pesos de las Ledes superan el 120% (TEA).

La primera intuición nos invitaría a analizar maniobras en pesos para obtener retornos en dólares. Dada la curva de Ledes y el nivel del “contado con liqui” de hoy, el valor brekeven del tipo de cambio se vuelve seductor, especialmente si el crawling peg se mantiene sin cambio y la brecha queda inalterada o baja.

Pero lamentablemente los shocks externos son peores que lo que se imaginaba en la previa, por lo que un manejo de riesgos prudente y conservador mirando posiciones en moneda dura, creemos, es más valioso y útil que una postura audaz en pesos.

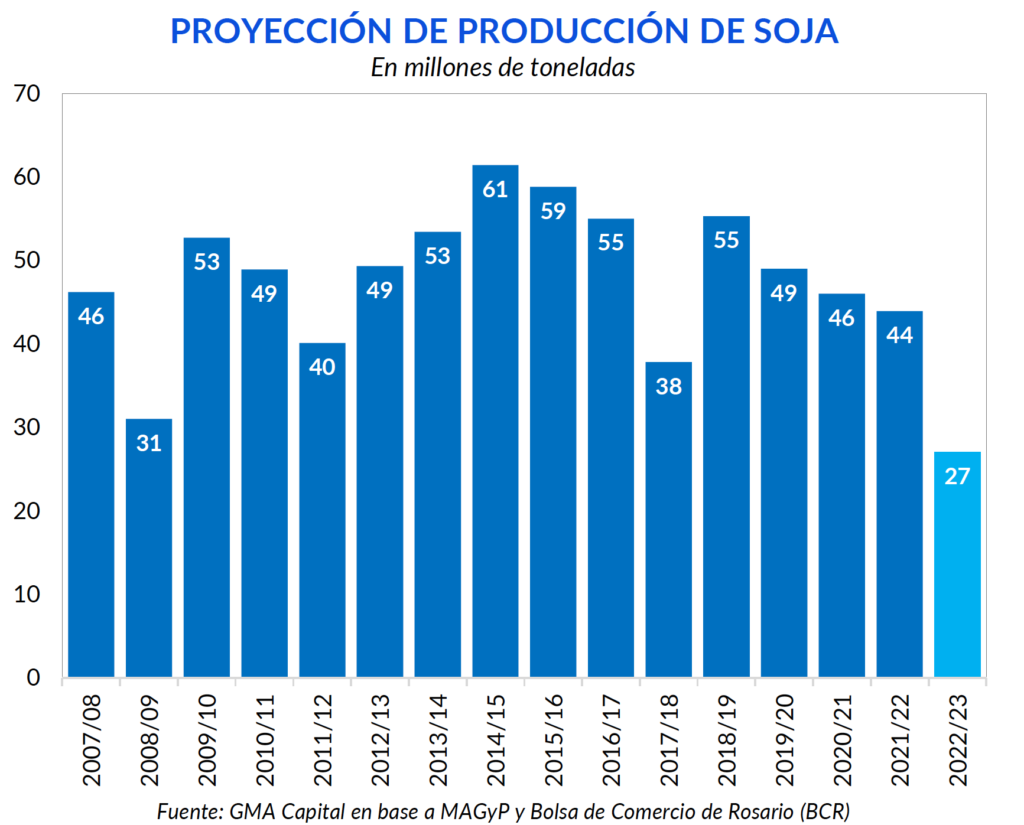

En primer lugar, la Bolsa de Rosario, una vez más, corrigió a la baja la proyección de soja a 27 millones de toneladas y de maíz a 35 millones de toneladas. Así, la campaña de soja sería aún peor que en 2008/09. Con esta actualización, la exportación agregada de los complejos soja, maíz y trigo alcanzaría apenas USD 21.740 millones, dejando una caída de USD 13.950 millones (-40%) respecto a la campaña anterior.

En segundo término, los avatares internacionales también juegan su partido. La mejora en la percepción de riesgo global de gran parte del último trimestre de 2022 y de enero, basada en la expectativa de una postura monetaria menos dura por parte de la Reserva Federal, se esfumó. Un mercado laboral norteamericano todavía fuerte, una inflación que no cede rápidamente y declaraciones adversas por parte de Jerome Powell condujeron a que acciones y bonos sufrieran el azote de una recuperación de las tasas. En EE.UU., el rendimiento de un treasury bond a 2 años llegó a superar 5% anual, la cota más elevada desde 2007.

Como derivación del reacomodamiento de las condiciones financieras internaciones, las últimas noticias sobre la quiebra de Silicon Valley Bank podrían ser la gota que rebalse el vaso. Se trata de un pequeño banco californiano enfocado en el sector tecnológico y con operatoria fondos de venture capital, cuyas acciones se desplomaron 60%, y que este viernes el estado de California ordenó su cierre.

El problema no quedó allí sino que tuvo un efecto dominó sobre otros papeles bancarios y sobre el mercado en general. Por caso, el ETF KRE de bancos regionales se hunde 17% en la semana, mientras que el índice S&P 500 retrocede 4,8% en 5 días. Como suele ocurrir durante esta clase de eventos, se dio un fenómeno de vuelo a la calidad (flight to quality) desde activos de riesgo (como equity, bonos y monedas emergentes) hacia títulos del Tesoro de EE.UU. y de Alemania, así también como el oro.

En resumen, frente a la escasa oferta de divisas por la sequía y el adelantamiento por las dos versiones previas de “dólar soja”, la economía se enfrentará probablemente a una nueva ronda de endurecimiento del cepo. Actividad y brecha cambiaria serían las víctimas una vez más. En tanto, los vientos externos tampoco son favorables. La mayor aversión al riesgo a nivel global repercute en Argentina, inhibe el retroceso del riesgo país y posterga indefinidamente cualquier intento de obtener dólares financieros. En este sentido, el “contado con liqui” tendría más motivos para subir que para bajar, mientras que el trade electoral en Argentina gana capas de incertidumbre.