¿La extrañabas? El regreso de la volatilidad financiera

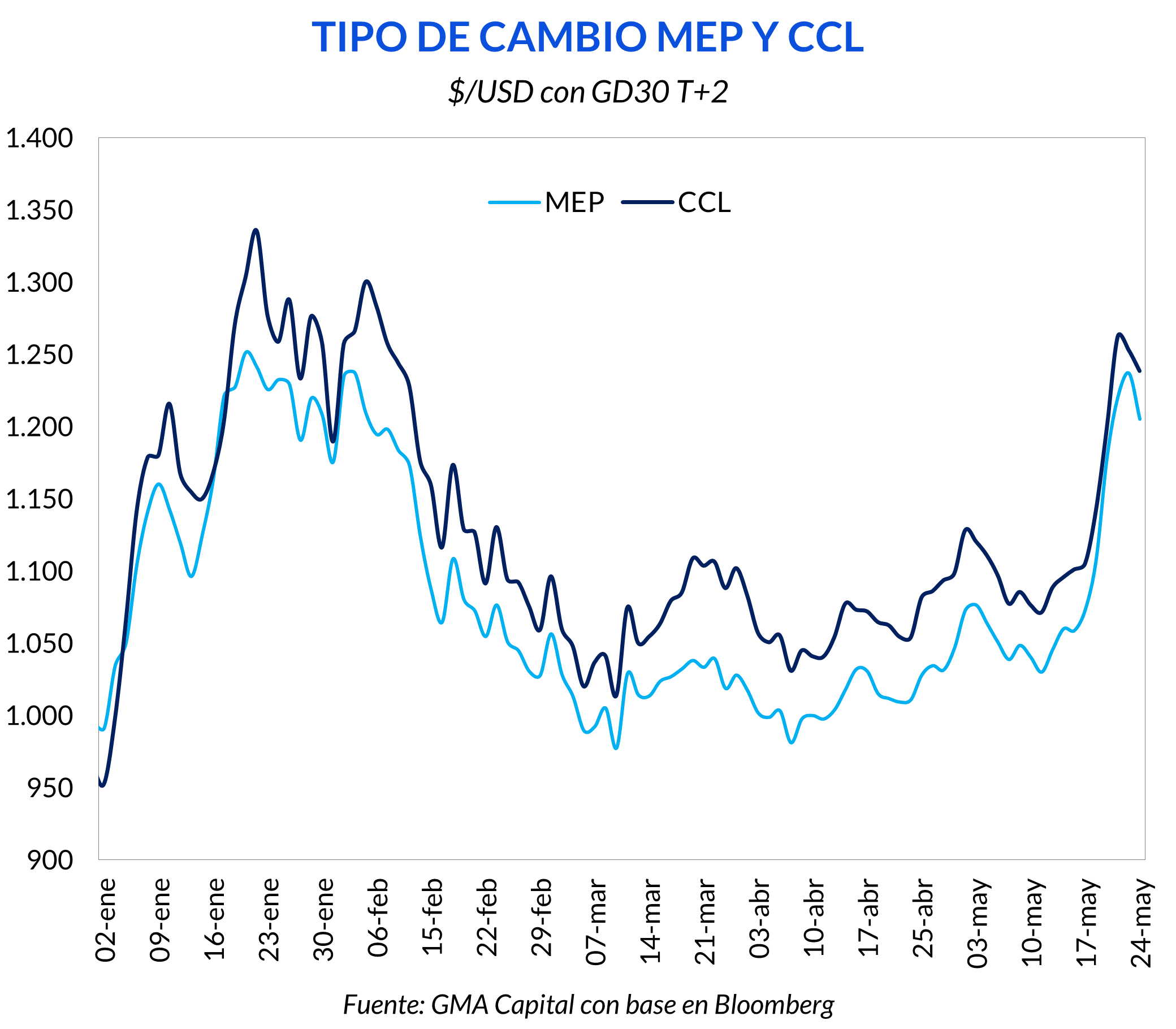

Los argentinos se dieron cuenta de que algo no estaba bien. No observaron los datos macroeconómicos. Tampoco vieron en la “calle”, que viene golpeada desde hace meses por la recesión. En cambio, les bastó con observar el pulso de la variable financiera que es el corazón de las decisiones de ahorro e inversión: el dólar. En el mercado de capitales, la cotización de la divisa trepó hasta 12% en la semana y superó cómodamente los $ 1.200.

Bonos y acciones tampoco escaparon al embate. Arrastrada por el tramo largo, la deuda hard dollar se hundió 8% en 5 días, tras un mes de lateralización. En el Mundo Pesos, Lecaps y Boncer recortaron hasta 4%. La renta variable, por su parte, cedió más de 8% con bancos liderando las pérdidas semanales.

En un contexto de acomodamiento y normalización de las variables macroeconómicas, no es posible encontrar un solo fundamento a la volatilidad del mercado. Por el contrario, identificamos al menos 3 razones explicativas que podrían haber catalizado los movimientos de la última semana: la baja de tasas de interés, la sensación de atraso cambiario y las indefiniciones políticas en el Congreso.

Los argentinos se dieron cuenta de que algo no estaba bien. No observaron los datos macroeconómicos. Tampoco vieron en la “calle”, que viene golpeada desde hace meses por la recesión. En cambio, les bastó con ver el pulso de la variable financiera que es el corazón de las decisiones de ahorro e inversión: el dólar.

Es que el precio de la moneda de Estados Unidos transitó la semana más volátil desde enero. El MEP estuvo a la vanguardia, con un avance de 12% en 5 días que lo depositó en $ 1.206. El CCL, empujado por el precio de los argendólares, se movió un 12% al alza para alcanzar los $ 1.240. De esta manera, el costo del “canje” se abarató: pasó de 3% a negociarse en torno al 2% durante buena parte de la semana. Si bien esa fue la foto de los últimos días, la película fue para mucho más intensa debido a que entre el miércoles y el jueves se vieron los picos.

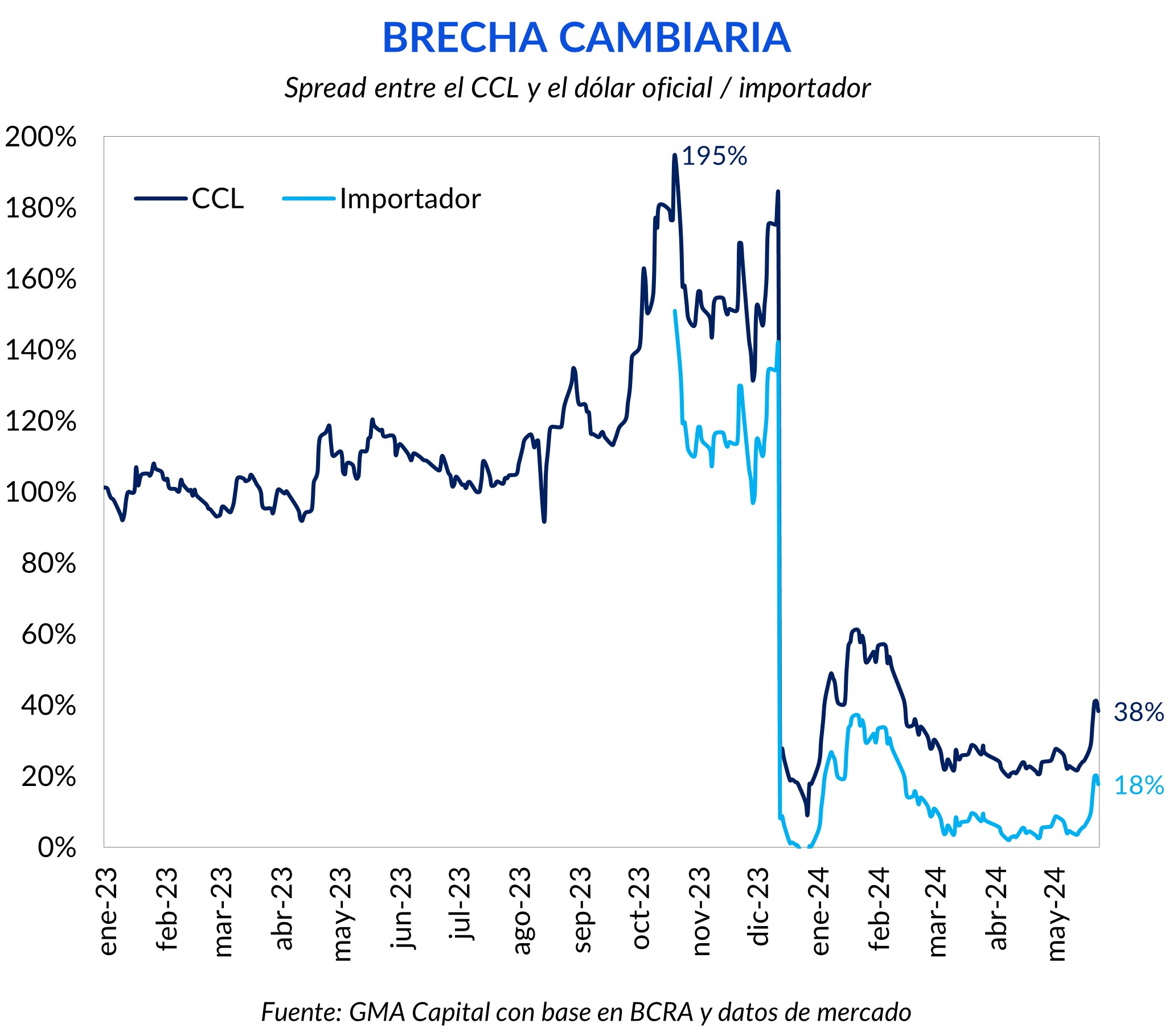

En términos de diferencial contra el tipo de cambio oficial, la brecha CCL alcanzó 41% casi que duplicándose con respecto al promedio de las semanas previas cuando parecía haberse estabilizado. En tanto, el spread entre el CCL y el dólar importador llegó a 20%.

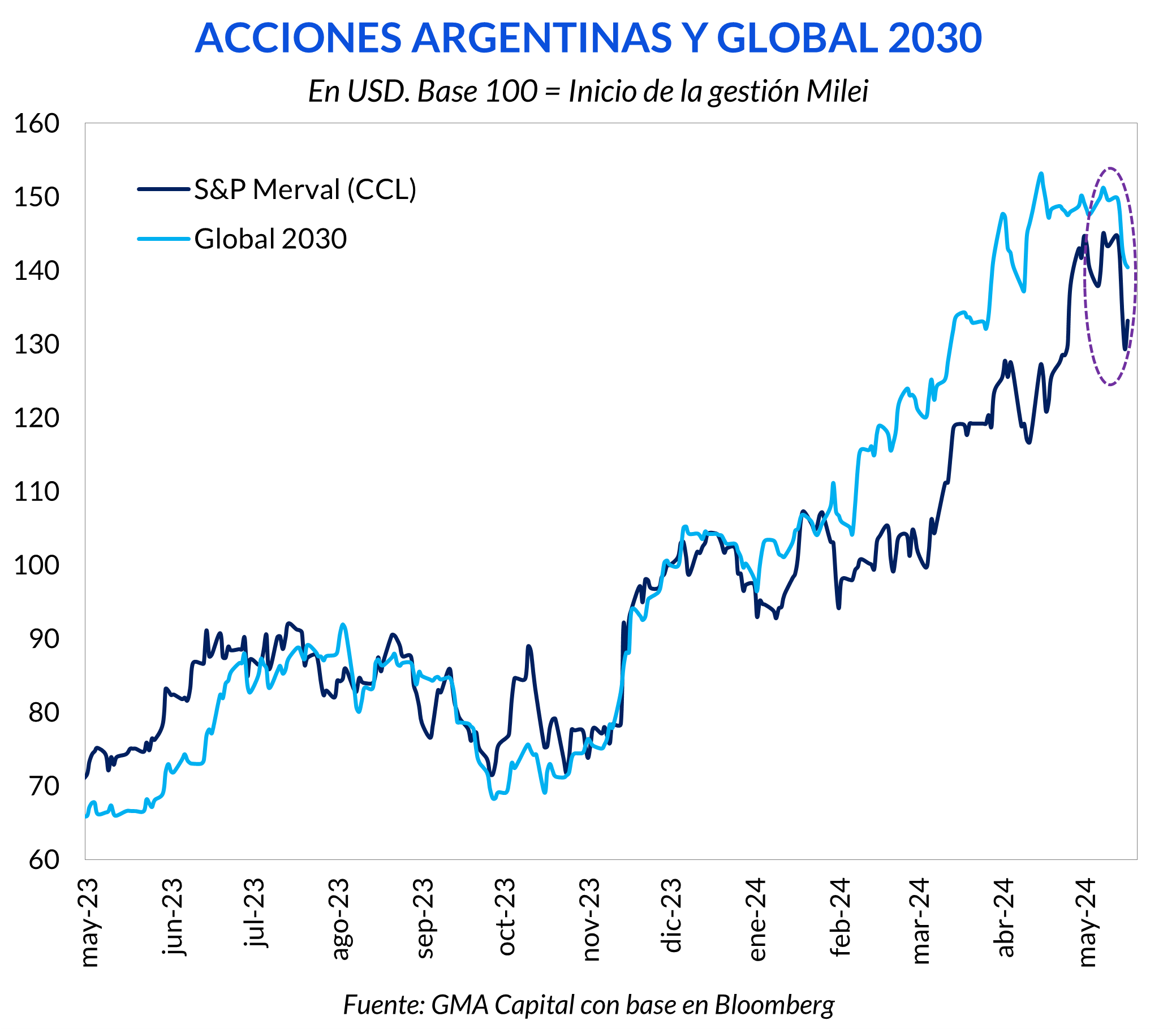

Dicen que en el mercado de bonos operan los inversores más inteligentes. Esta afirmación no siempre tiene que ver con la capacidad de acertar (todos somos humanos), sino más bien con la información que esta clase de jugadores maneja a la hora de decidir y, por lo tanto, con las expectativas implícitas en las valuaciones.

Con esto presente, veamos el caso de los Globales argentinos. Hoy cotizan en promedio un 58% más que antes del ballotage. Y desde aquel mínimo de julio de 2022, el precio medio se multiplicó 2,3x.

Así las cosas, los inversores, en términos milevitas, “la vieron” y amasaron suculentas ganancias en el mejor mercado de los últimos meses. Se adelantaron al giro favorable en el clima de negocios derivado del cambio de régimen económico (superávit financiero, emisión monetaria 0 para financiar al Tesoro y acumulación de reservas, entre otros méritos).

Pero también vislumbraron que el camino no era de rosas. Desde hace varias semanas que la renta fija en dólares se percibía “pesada”. Para muestra basta un botón: al riesgo país le costaba perforar los 1.200 bps hace más de un mes. Los temores terminaron de materializarse esta semana, cuando los bonos en dólares se desplomaron un 8% en promedio.

La onda expansiva llegó al Mundo Pesos. Las Lecap, otrora activos estrella por las expectativas de nuevas bajas de interés, perdieron hasta 4% en la semana, especialmente en las posiciones más largas (marzo de 2025). En tanto, los bonos CER largos sufrieron una ola vendedora que se sintó más en el tramo superior a 2027, donde las mermas superaron el 3%.

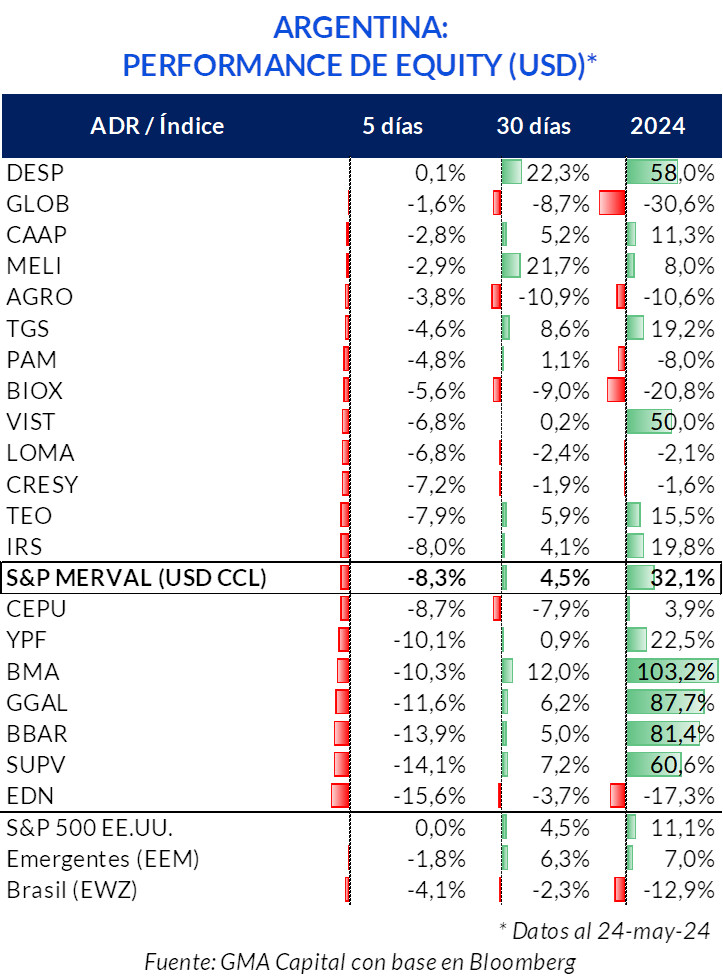

Por el lado de la renta variable, no habían aparecido señales de alerta temprana. De hecho, a principios de la semana los inversores festejaban que el S&P Merval había superado los USD 1.360 (al tipo de cambio CCL), el mayor valor a precios correintes desde mayo de 2018.

Pero el malestar generalizado en el tipo de cambio financiero y bonos contagiaría finalmente al equity. Traccionado por bancos y Edenor, el S&P Merval en dólares promedió una corrección de 8,3% en la semana. Pero todavía se mantiene casi 5% por encima de su valor de hace un mes. En el año, acumula una mejora de 32%.

En un contexto de acomodamiento y normalización de las variables macroeconómicas, no es posible encontrar un solo fundamento a la volatilidad del mercado. Por el contrario, identificamos al menos 3 razones explicativas que podrían haber catalizado los movimientos de la última semana.

Después de la actualización del costo del dinero por parte del BCRA, la tasa de pases quedó fijada en 40% TNA. En simultáneo, el Tesoro ofreció un premio superior en las Lecap más cortas para atraer pesos que los bancos tienen en pases a 1 día.

Frente a esto, la estrategia de los inversores sufrió alteraciones. En el mundo corporativo esto se evidencia en los flujos hacia FCI T+1, un segmento que administra $ 3,2 billones y explica el 8% de la industria. En los últimos 7 días estos fondos recibieron suscripciones netas por $ 405.747 millones, un monto que representó el 10% de los nuevos ingresos de dinero.

Ante el recorte de tasas sobre cuentas remuneradas y plazos fijos, las empresas pueden optar por 2 caminos. El primero es el de las tesorerías con pesos “cautivos” que buscan exprimir los rendimientos de corto plazo, y prefieren alargar 24 hs de duration para así captar un diferencial. El segundo abarca aquellos con la posibilidad de dolarizar carteras. En este grupo, como el costo de oportunidad de los pesos está siendo diluido, la decisión de rotar hacia instrumentos en moneda dura podría ser más conveniente.

En este sentido, debido al menor diferencial de tasa en dólares, el carry ya no es tan atractivo como hace unas semanas.

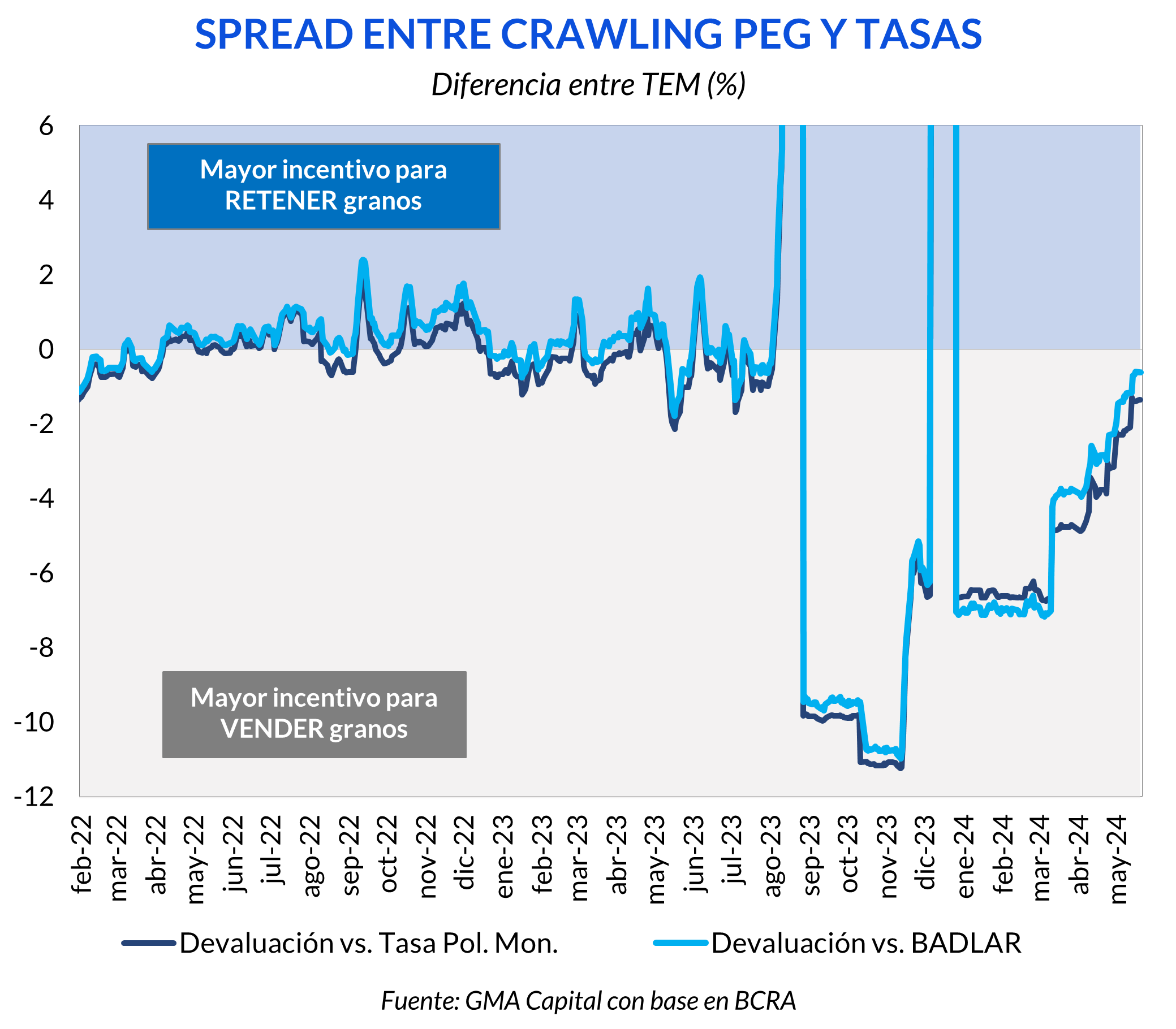

Vinculado con esta cuestión, encontramos a los productores agropecuarios, acaso el sector que mayor cantidad de dólares comerciales podría facilitar al mercado y, por lo tanto, al BCRA. En este lado del mostrador, la tasa en pesos configura el costo financiero de las necesidades de capital de trabajo.

A mayor costo, es conveniente liquidar granos para pagar las cuentas en pesos. Recordemos que, sin mirar el precio de la soja, valen un 2% más todos los meses por el avance del dólar mayorista. Por el contrario, a menor tasa, el incentivo a vender la producción no es tan evidente. Así, cuanto más cercano el costo financiero esté del ritmo del crawling peg de 2% mensual, más opacas serían las proyecciones de liquidación de la cosecha.

En simultáneo, las inundaciones en Brasil estarían recortando la oferta esperada en el mercado internacional, por lo que el precio de los principales cultivos de exportación de Argentina se está incrementando. De esta manera, los incentivos de los productores por retener granos y cubrir sus gastos corrientes con deuda incrementan también por la expectativa de mayores subas en el precio.

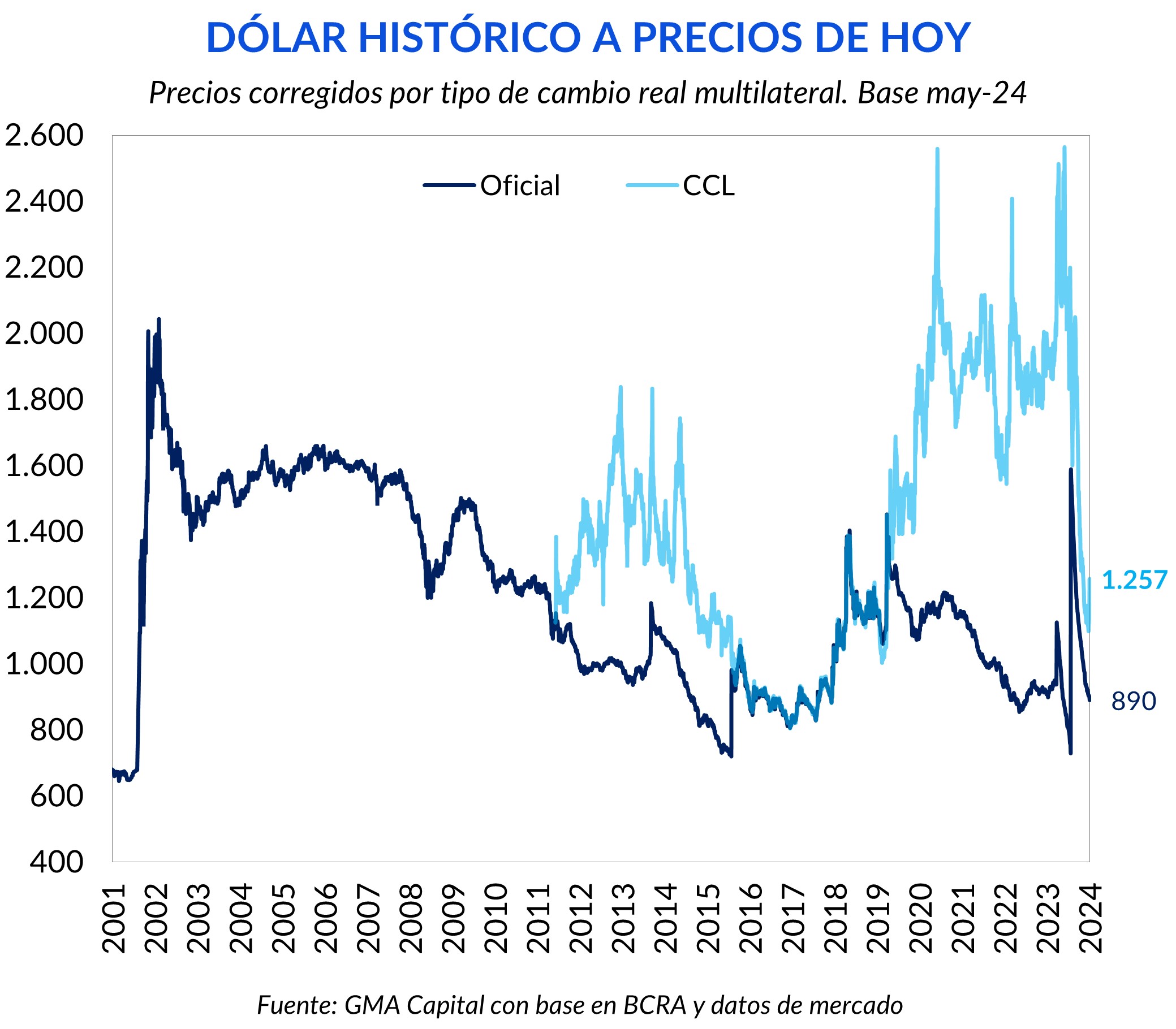

Aunque desde el Gobierno nieguen que se pueda inferir el atraso cambiario, los productores no parecieran estar del todo cómodos con el nivel del tipo de cambio actual. Es que desde la devaluación del 13 de diciembre el tipo de cambio real se apreció más del 40%.

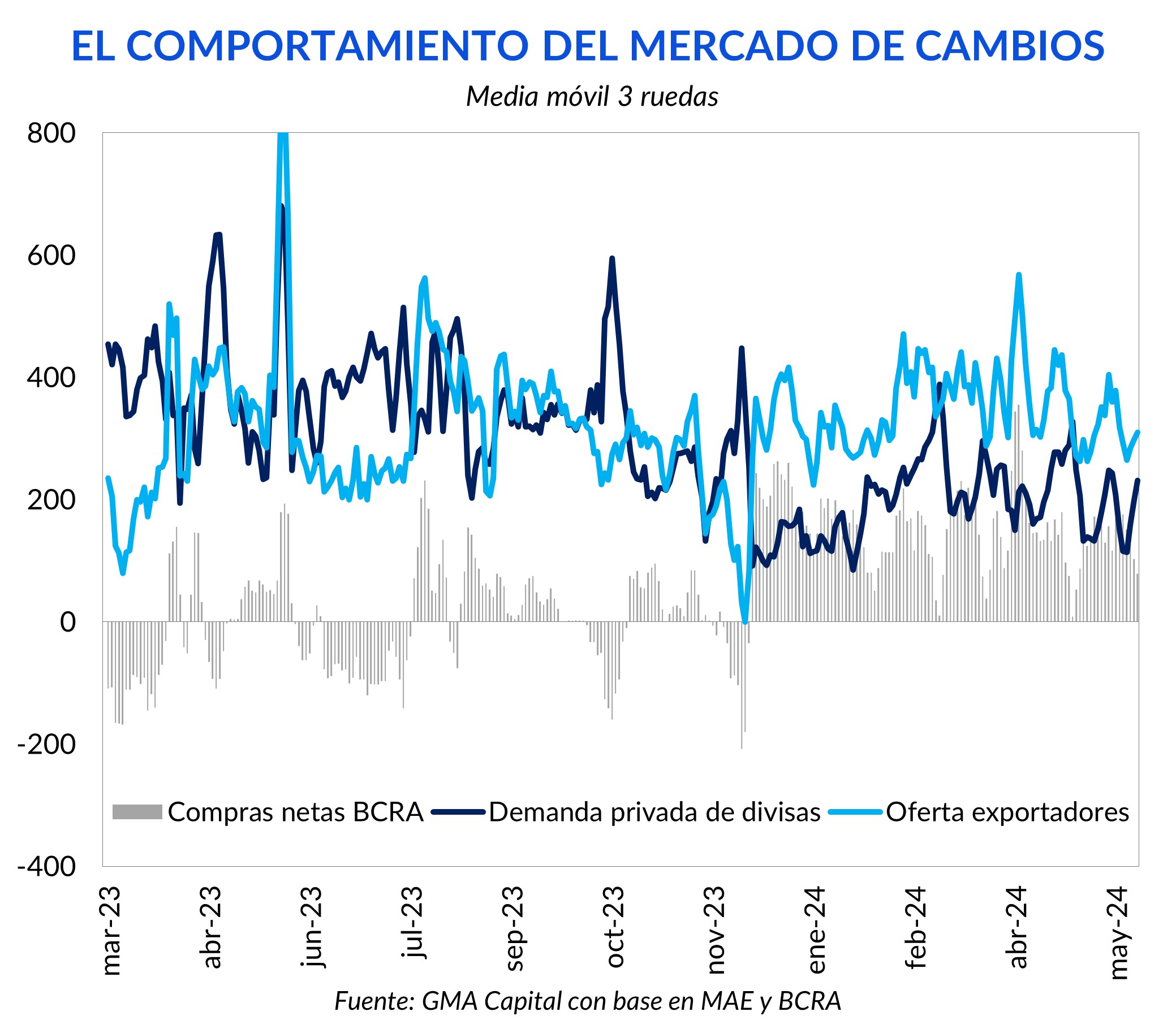

El impacto de este fenómeno quizás podría ser visible en la deprimida, aunque constante, oferta de exportadores, considerando que estamos transitando el trimestre de oro de las liquidaciones del agro. En estos últimos 5 días el promedio diario que los exportadores volcaron al Mercado Libre de Cambios USD 290 millones, comparable con los USD 383 millones de abril.

La presión sobre el tipo de cambio financiero de esta semana activó un mecanismo defensivo: el BCRA desaceleró el ritmo de compras netas en las últimas ruedas, permitiendo que la demanda privada de divisas pueda ser satisfecha por los dólares comerciales. Sin embargo, los efectos de esta estrategia no son para nada amistosos. Como las reservas netas que permanecen en terreno negativo (-USD 1.400 millones), la entidad monetaria necesita seguir acumulando dólares, en pos de hacer frente a los próximos vencimientos.

Aunque válidos, estos últimos factores, a nuestro parecer son insuficientes para describir la reacción del dólar y el desplome de los activos de los últimos días. En los hechos, el Gobierno ha demostrado con éxito ser capaz de combatir el exceso de pesos, acumular reservas y conseguir superávits gemelos. ¿Estará el mercado reconsiderando la sostenibilidad en el tiempo de las mejoras? En realidad, el plan oficial para consolidar la estabilidad está en mano de los legisladores.

Las idas y vueltas de las leyes en el Senado preocupan a los inversores. Ya la semana pasada Milei había anticipado que, sin la aprobación de las leyes, no habría Pacto en mayo, pero sí este acuerdo podría realizarse en junio o julio. Así, intentó quitar importancia al propio deadline de una demorada agenda del Congreso. Sin embargo, días después el presidente advirtió que en caso de que no fuera aprobada la Ley de Bases, todo el gabinete quedaría bajo análisis. Esta declaración es un reflejo de la importancia de las reformas.

Ser una hiperminoría en el Congreso era un desafío que desde un principio la gestión actual sabía que debía enfrentar. Aunque de jure las autoridades declaren que las reformas del Congreso no son necesarias para mantener el orden fiscal y avanzar hacia la normalización, de facto todos saben que la sostenibilidad del plan depende de ello.

Sin dictamen, el debate de las leyes en comisiones continuará la próxima semana. Posteriormente a esta instancia, para que se vote en el recinto deberán pasar al menos 7 días corridos, extendiendo aún más los tiempos.

Ahora el “poroteo” no es tan sencillo para el oficialismo. A diferencia de la Cámara Baja, la oposición dura cuenta con un poco más del 45% de las bancas, provocando que, con tan sólo captar otros 4 legisladores, todo el proceso legislativo vuelva a cero. Por su parte, si se aprobase en general, pero no en particular, el proyecto debería volver a Diputados.

Sin la capacidad de trasladar los logros macroeconómicos hacia la micro, en el mientras tanto la actividad sigue mostrando señales de desplome. En marzo la actividad económica se contrajo 1,4% mensual desestacionalizado y 8,4% interanual.

“Vamos a levantar el cepo en el momento en que estemos seguros de que no va a haber sobresaltos” fue una de las frases del ministro de Economía en su participación del martes en el IAEF. Junto con ello, mencionó los requisitos sin los cuales quitar el cepo sería “inapropiado”: 1) ancla fiscal, 2) normalización de flujos, 3) normalización de stocks, y 4) saneamiento del balance del Central.

Mientras los primeros 3 aspectos parecieran haber mejorado sustancialmente desde el 7 de diciembre de 2023, la “salud patrimonial” del BCRA es un punto crítico. Al respecto, el propio referente de Hacienda reconoció que aún queda mucho trabajo por realizar en esa área. En este sentido, declaró que se estarían llevando a cabo negociaciones con el FMI para mejorar el ratio de activos y pasivos. ¿La salida depende del Fondo?

Asignamos una alta probabilidad a que el nudo gordiano cambiario sea deshabilitado con ayuda de Washington. Pero, a nuestro parecer el organismo exigirá previamente la aprobación de las reformas estructurales. Es que una parte sustancial del ancla fiscal depende del cepo por el Impuesto PAIS (en marzo representó el 9% de los recursos tributarios, mientras que en abril fue el 6%).

En este sentido, el avance hacia una segunda etapa de estabilización (quizá ya se materializaría un plan de estabilización formal) se encuentra pausado por el debate en la Cámara Alta.

En caso de que “todo salga bien” en el Congreso, nuestro análisis indica que no existen motivos macroeconómicos para pensar en mayor volatilidad del tipo de cambio: las principales “canillas” de emisión de pesos fueron cerradas, el Tesoro se encamina a anotar el primer año de superávit fiscal desde 2008 y el BCRA está acumulando dólares.

Con respecto al valor de los activos, los desafíos son mayores, en particular para la renta fija. En 2025 hay vencimientos por USD 9.100 millones con acreedores de Global y Bonar, USD 3.000 millones con el FMI y USD 2.300 millones por Bopreal. El regreso al mercado internacional, que está muy correlacionado con la salida del cepo, es condición necesaria para surfear los compromisos sin complicaciones.