Un inicio de año accidentado para los activos locales

El episodio inaugural de 2024 terminó, y dejó decepción en el mercado. Luego de meses con retornos memorables cimentados en una expectativa de cambio, los inversores se toparon con un baño de realidad.

En los hechos, el mundo mostró altibajos. Puertas adentro, el ancla fiscal no terminó de convencer, especialmente luego de los tropiezos en el Congreso; la licuadora del Banco Central pulverizó tanto pasivos remunerados como a los depositantes; y las tasas reales históricamente negativas fueron una invitación a escapar de la moneda local.

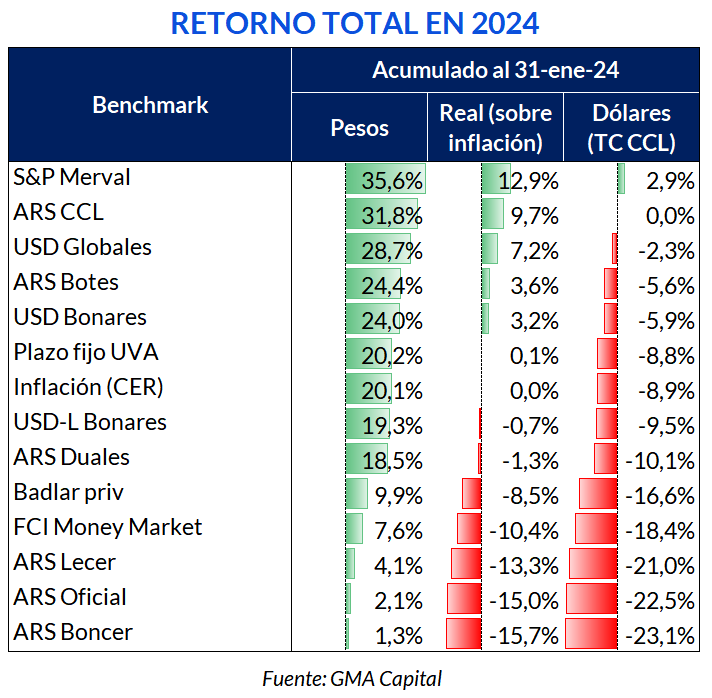

En este contexto, no solo fue muy difícil ganarle a la suba de precios, sino que para los activos locales fue casi imposible igualar la escalada de los tipos de cambio financieros. Ni siquiera los bonos en dólares, que se encontraron entre las mejores inversiones del mes, pudieron sacarle una ventaja al “contado con liqui”. Solo las acciones ostentaron números positivos en moneda dura.

El episodio inicial del año terminó, y dejó decepción en el mercado. Luego de meses con retornos memorables cimentados en una expectativa de cambio, los inversores se toparon con un baño de realidad.

En los hechos, el mundo mostró altibajos. Puertas adentro, el ancla fiscal no terminó de convencer, especialmente luego de los tropiezos en el Congreso; la licuadora del Banco Central pulverizó tanto pasivos remunerados como a los depositantes; y las tasas reales históricamente negativas fueron una invitación a escapar de la moneda local.

Quizás para sorpresa de algunos, los títulos indexados (Boncer y Lecer) fueron los activos que menos rindieron en el mes, pese a haber capturado una buena parte de la inflación de diciembre (25,5%). En términos nominales, las Lecer avanzaron solo 4,1% mientras que los Boncer se valorizaron apenas 1,3%. En consecuencia, esta clase de activos retrocedió más de 13% en términos reales y experimentó pérdidas superiores al 20% en moneda dura.

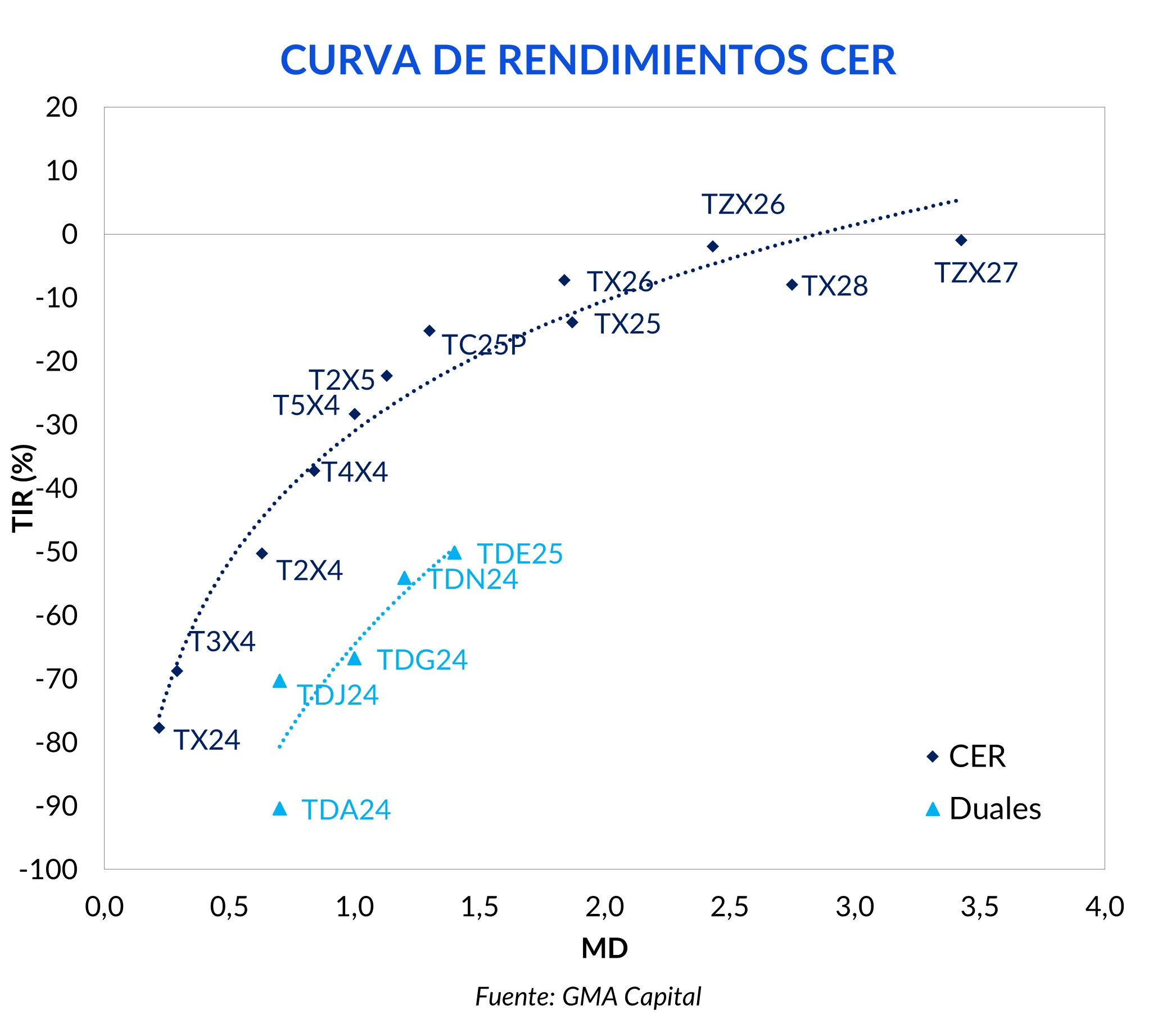

¿A qué podemos adjudicar esta dinámica? Para responder esto debemos remontarnos a unos meses atrás. En diciembre del año pasado los títulos CER fueron los activos estrella. Con el cambio de gobierno y el inminente ajuste de precios relativos, la perspectiva era de una nominalidad acelerándose en el corto plazo. Esto, potenciado por el efecto de una baja tasa de interés de referencia y la vigencia del cepo, despertó un atractivo inusitado en esta clase de activos. Como consecuencia, los Boncer habían escalado 61% solo en diciembre.

Teniendo esto en cuenta, creemos que la reciente mala performance respondería a una corrección tras el reciente boom, sumada una expectativa de desaceleración marginal de la inflación frente a las perspectivas de diciembre. Lejos de otorgar retornos positivos en términos reales, los bonos CER siguen rindiendo muy por debajo de cero. Ni siquiera títulos como el TX28, con un vencimiento superior a los 4 años, logra otorgar retornos positivos (CER -7,9%). En la comparación mensual, la curva de rendimientos se desplazó hacia arriba entre 1.000 y 1.500 bps (10 y 15 p.p.).

Para aprovechar este contexto, en la última semana el Gobierno lanzó una licitación para recomprar títulos en manos del Banco Central. El Ministerio de Economía emitió $ 1,35 billones en títulos CER con vencimiento a 2026 y 2027, y permitió a los bancos subastar puts para “asegurar” una eventual salida. El 89% de lo adjudicado correspondió al TZX26, que cortó a una tasa de -1,97%, mientras que el 11% restante fue explicado por el TZX27, a una TIR de -0,99%.

Para cerrar el apartado de renta fija en pesos, si bien los bonos CER no cumplieron con su cometido, los bonos dollar-linked sí lograron incentivar algo de apetito entre los inversores, y avanzaron 19,3% en el mes (aunque cedieron 9,5% en dólares). La escalada de la brecha cambiaria del 8% a más de 50% despertó mayores dudas acerca de la sostenibilidad del crawling peg de 2% mensual y alimentó las probabilidades de un nuevo salto cambiario. En el caso del TV25, pasó de rendir 11% a fin de diciembre a ofrecer -13%.

Si dejamos de lado lo ocurrido con los títulos en pesos, las inversiones a tasa fija volvieron a ser lo peor del mes. Con tasa meganegativa, los principales damnificados fueron los tenedores de pesos.

Mientras que en el primer mes del año el CER escaló 20,1%, los plazos fijos dieron retornos de apenas 9,9% (-8,4% real). Este cuadro fue aún más ácido para los fondos Money Market, que avanzaron solo 7,6% y experimentaron pérdidas superiores al 10% luego de ajustar por inflación.

Si bien fue un mes complejo para ganarle a la escalada de precios, más difícil aún fue vencer la marcha de los tipos de cambio financieros. Y es que en los primeros 31 días del año el dólar CCL avanzó nada menos que 31,8%. Se trata de la mayor variación mensual desde agosto de 2023 (+41%) y el cambio porcentual más alto para un enero desde 2014 (+33%). De esta forma, en los primeros 52 días del gobierno actual el precio de la divisa avanzó 26%.

Sostenemos que la estacionalidad de la demanda de pesos de enero y la decisión de mantener la tasa de interés muy por debajo del incremento del costo de vida habrían sido los principales factores que presionaron tanto al CCL como a la brecha cambiaria, que hoy ya supera 56%. En este sentido, si el Gobierno apuntara a una última devaluación con el fin de unificar el tipo de cambio, el spread entre la cotización libre y oficial debería comprimirse desde estos niveles para que la misma sea exitosa.

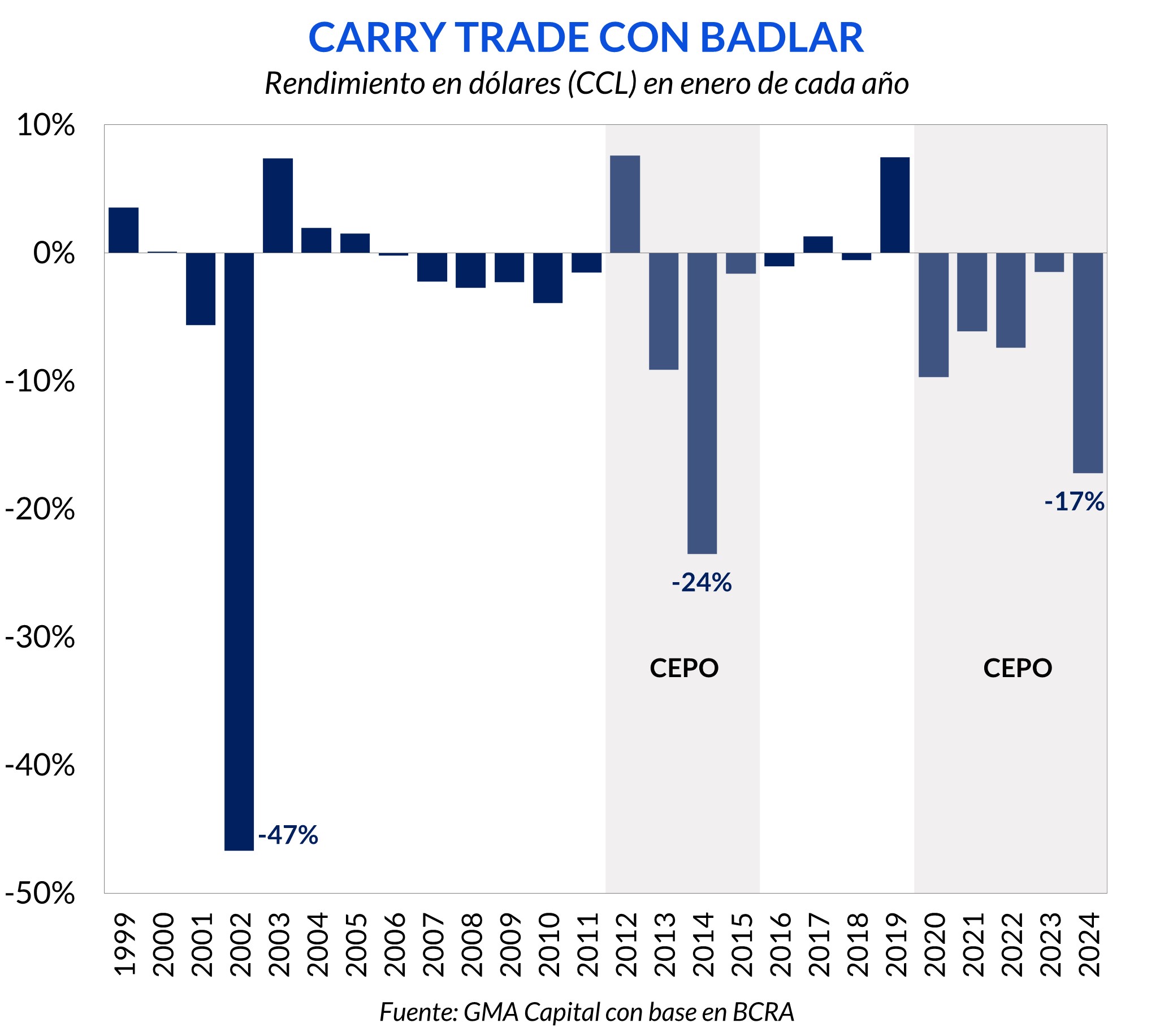

Mención aparte para la estrategia de carry trade. Esta maniobra, que implica la búsqueda de ganancias en dólares mediante el empleo de la tasa en pesos, anotó el peor inicio de año desde 2014 (la devaluación desordenada de Fábrega y Kicillof).

Más allá del tendal de perdedores, no todo fueron lágrimas. Hubo espacio para algunos matices y hasta alegrías.

Dentro de la renta fija, los bonos dolarizados se mantuvieron entre los mejores activos si los medimos en moneda local y en términos reales. Pero en moneda dura, los Bonares perdieron 5,9%, mientras que los Globales cedieron 2,3%.

Donde estuvo el componente verde de enero fue en las acciones. La historia sigue siendo favorable para la renta variable, que trepó promedio 2,9% en dólares y, por lo tanto, fue la única clase de activos con ganancias.

La tendencia alcista del S&P Merval permitió que el famoso índice volviera a alcanzar los USD 1.000. La última vez que había sucedido algo así fue en febrero de 2019. No obstante, si ajustamos los valores por la inflación de Estados Unidos, este nivel se había alcanzado en julio de 2019, en la previa de las PASO de aquel año.

Gracias al reciente hito, entre junio de 2022 y enero de 2024 las acciones se dispararon 186% en dólares. Así, hoy se encuentran 15% por encima del promedio histórico. Para alcanzar el último máximo histórico, registrado en enero de 2018 cuando llegó a USD 2.246, el índice aun debería escalar 126% para llegar a dicho nivel.

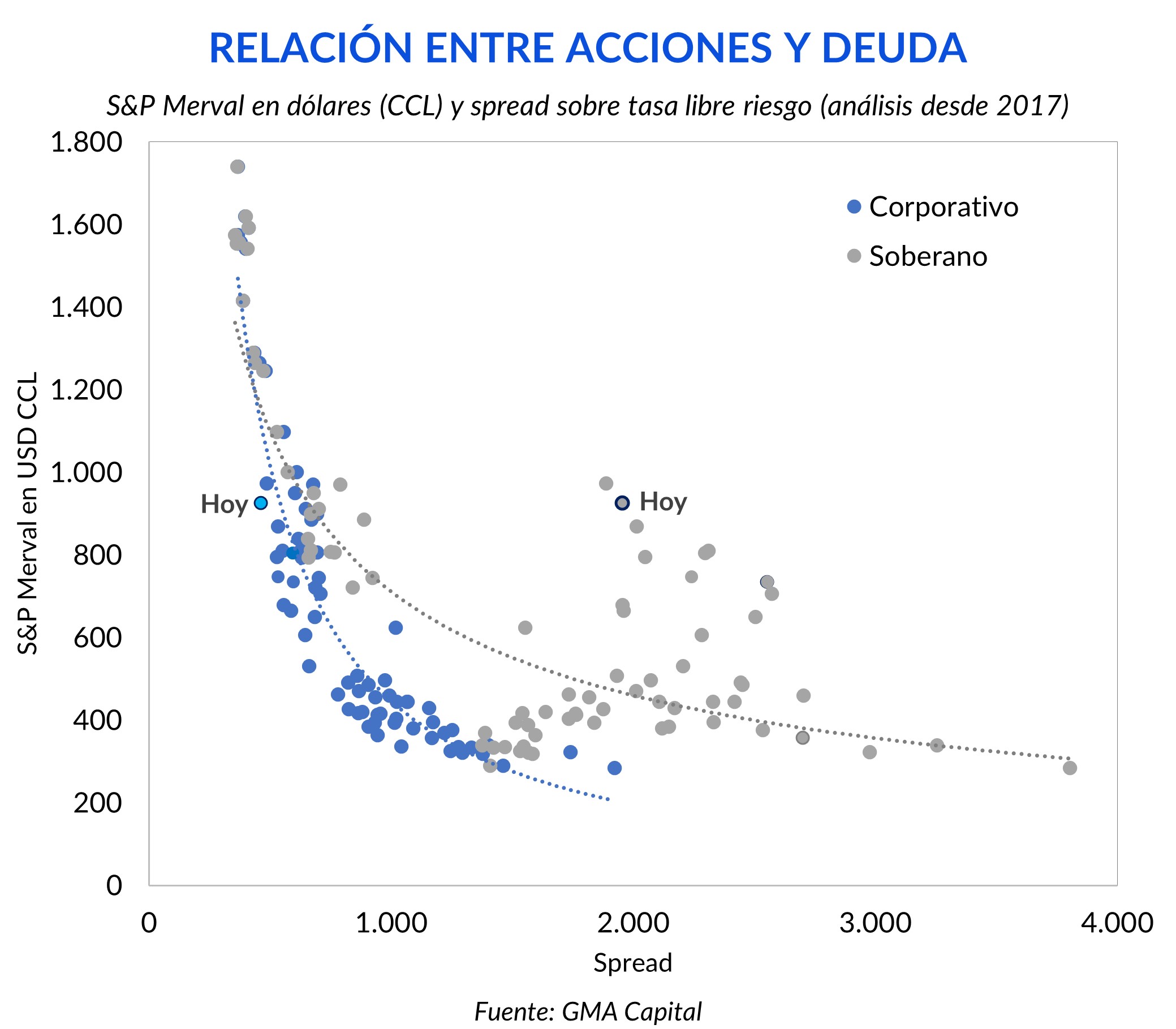

Con mayores vaivenes, el último año y medio también fue muy favorable para los títulos en dólares. Desde paridades inferiores al 20% hacia mediados de 2022, los Bonares y Globales treparon más de 100%. Pese a este rally, el riesgo país sigue rozando los 2.000 puntos básicos. Hablamos de un nivel extremadamente alto con relación a los países de la región, que promedian 380 puntos.

Precisamente, el riesgo país, en tanto es el sobrecosto financiero de la deuda local frente a los bonos del Tesoro de EE.UU., permite conectar la renta fija con las acciones. Al ser un spread, esta métrica es parte constituyente del valor actual del flujo de fondos futuros de las empresas argentinas cotizantes.

La relación histórica de los últimos siete años muestra que las acciones se encuentran relativamente caras dado este nivel de spread crediticio soberano. Análogamente, los bonos se encuentran muy retrasados dada la cotización del equity local.

También podemos extraer conclusiones adicionales. Tomando como referencia la relación, el nivel actual del S&P Merval sería congruente con un riesgo país en torno a los 660 puntos. Es decir, si asumimos que las acciones están bien valuadas, el spread soberano debería experimentar una compresión de 1.300 puntos. Si suponemos que en un año Argentina lograra ese movimiento, los bonos en dólares deberían valer en torno a los USD 70, un hecho que implicaría duplicar el capital invertido.

¿Qué hay detrás de este rezago entre acciones y bonos? Hay que tener en cuenta que se trata de emisores distintos y la naturaleza de estos títulos es diferente. De lo que no hay dudas es que una normalización de la macroeconomía sería favorable para las dos clases de activos.

De cualquier manera, los acontecimientos recientes sugieren al mercado mayor cautela con los bonos. Si bien el Gobierno parece ir en el rumbo adecuado para normalizar las cuentas fiscales y asegurar su solvencia, aún existen dudas sobre cómo llegar de manera exitosa. La eliminación del capítulo fiscal de la “Ley Ómnibus” junto al déficit financiero mayor al esperado en 2023 (6,1%) agregan capas de escepticismo al objetivo de déficit financiero cero en 2024.

El Gobierno insiste en mantener dicha meta, reemplazando aumentos en la carga impositiva por mayores recortes en el gasto. En la historia económica reciente es prácticamente imposible ver semejantes ajustes del gasto en solo un año. En este sentido, será fundamental que el oficialismo consiga el apoyo político suficiente para asegurar el cumplimiento de este objetivo.

Mientras tanto, el Directorio del FMI aprobó la séptima revisión de programa, junto al cambio de los objetivos cuantitativos. En coincidencia con el Gobierno, el organismo estima un superávit primario de 2% del PIB para 2024. Además, no solo contempla financiamiento cero por parte del Central al Tesoro, sino que ahora amplió el criterio para referirse al mismo: no solo se incluyen Adelantos Transitorios y Giro de Utilidades, sino que también se contempla la emisión por Letras Intransferibles, la recompra de deuda en el mercado secundario, el ejercicio de puts y, neteando todo eso, las recompras del Tesoro de soberanos en manos del BCRA.

En este sentido, incumplir con estos objetivos no solo alteraría el camino hacia una estabilización de la macroeconomía, sino que también podría comprometer el cronograma de desembolsos pactados hasta septiembre del corriente año.