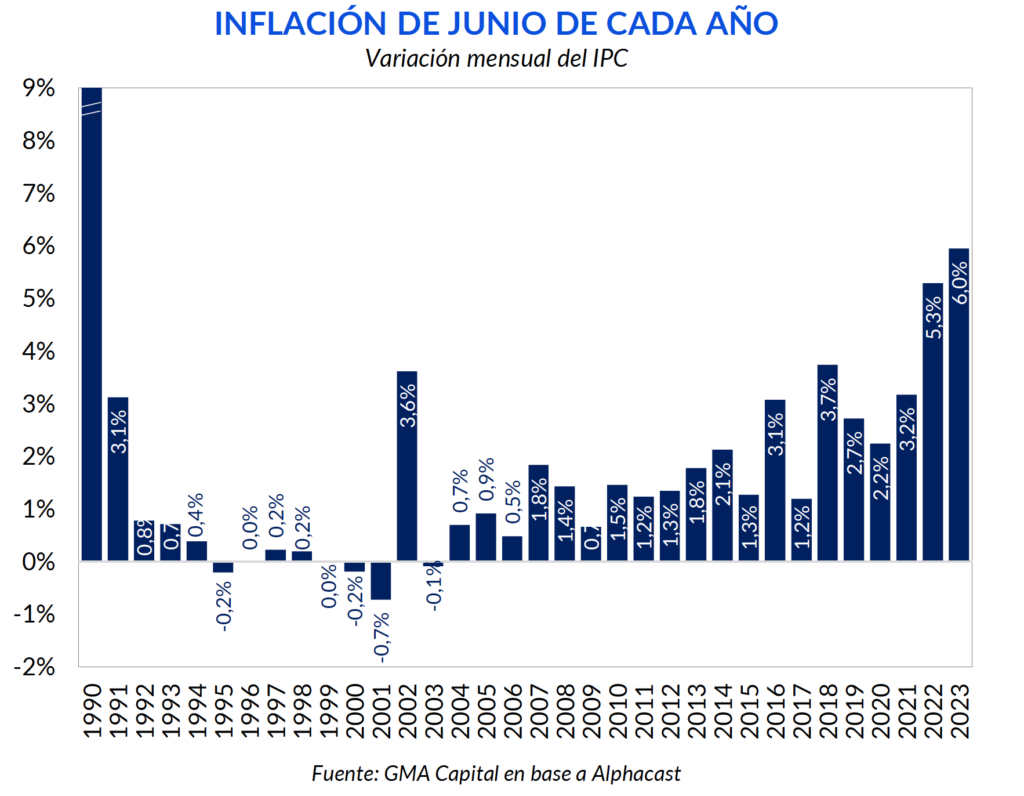

Los datos recientemente publicados por el INDEC dejaron asombrado al mercado. Si bien el REM estimaba una desaceleración con respecto a mayo, el recorte fue aún mayor, y en junio los precios crecieron 6% favorecidos por precios estacionales que hicieron las veces de ancla. Así, en la primera mitad de 2023 el costo de vida se incrementó 50,7% y en términos interanuales subió a 115,6%.

Se trata del segundo mes consecutivo de desaceleración inflacionaria. No obstante, somos escépticos acerca de la sostenibilidad de la dinámica en cuestión. Desde la macroeconomía no hay fundamentos que la avalen: en lo que va del 2023 se emitieron 2,2% del PIB para financiar al fisco. Además, la delicada situación de las reservas, junto a las rispideces en la negociación con el Fondo y la incertidumbre preelectoral prometerán agregar dosis de volatilidad en la demanda de dinero.

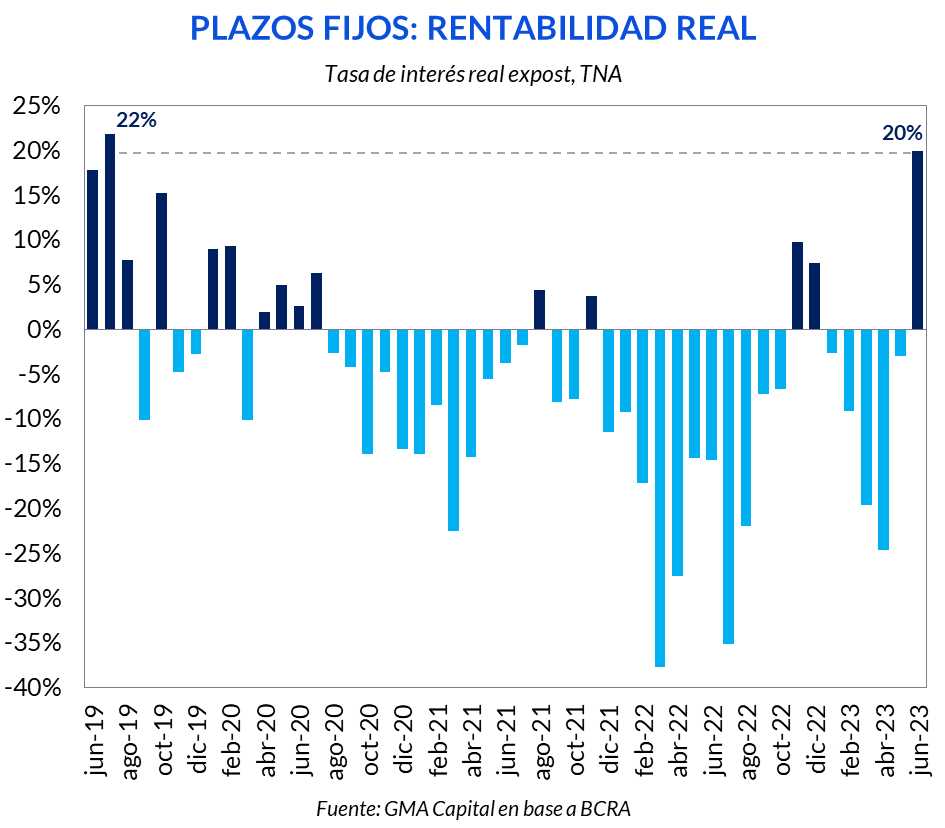

Debido a la sorpresa del mes pasado, esta vez los plazos fijos obtuvieron retornos curiosamente altos en términos reales. No obstante, el poder de compra resultante de la alternativa de ahorro “clásica” en moneda local acumula un derrotero de 4,7% en lo que va del año. En este contexto, señalamos que la tasa real negativa está lejos de ser una constante en la región, más bien todo lo contrario. En buena parte de los países vecinos, la política monetaria contractiva jugó un rol fundamental para permitir la desinflación de sus economías y producir ganancias para los ahorristas.

El IPC sorprendió a la baja

Los datos recientemente publicados por el INDEC dejaron asombrado al mercado. Si bien el REM estimaba una desaceleración con respecto a mayo, el recorte fue aún mayor, y en junio los precios crecieron 6% (100% anualizado), muy por debajo del 7,3% estimado. A su vez, por primera vez desde enero, la variación del IPC fue inferior a la registrada por CABA (7,1%).

Entre las distintas categorías, los bienes regulados fueron los que relativamente más aumentaron (7,2%). En contraposición, durante ese mes los estacionales hicieron las veces de ancla, al avanzar solo 1,8%. El componente núcleo, que captura la tendencia de largo plazo, registró 6,5%.

De esta forma, en la primera mitad del año el IPC acumuló un incremento de 50,7% (127% anualizado). Por su parte, la medición interanual se aceleró nuevamente por decimoséptimo mes consecutivo a 115,6%. Sucede que, a pesar de representar una desaceleración de 1,8 puntos porcentuales con respecto al mes anterior, el aumento del costo de vida fue el mayor de todos los junios desde 1990.

Para entender por qué la inflación de junio fue inferior a lo esperado resulta fundamental analizar cada división. El podio fue liderado por Comunicación (+10,5%), seguido por Salud (+8,6%) y Vivienda, agua, electricidad, gas y otros combustibles (+8,1%). De hecho, el 75% de las divisiones treparon por encima del índice general. ¿Por qué? Fue a causa de que Alimentos y Bebidas, la división con más incidencia en el IPC, se movió apenas 4,1%.

Gran parte de este viento a favor se dio gracias a la evolución de la Carne y derivados, que pesan casi 10% en el índice general. En GBA avanzaron apenas 0,9%, mientras que la suba en el resto del país promedió 1,7%. A su vez, fue fundamental el comportamiento de Frutas y Verduras, cuyos precios en GBA retrocedieron 3% y 5,9% respectivamente.

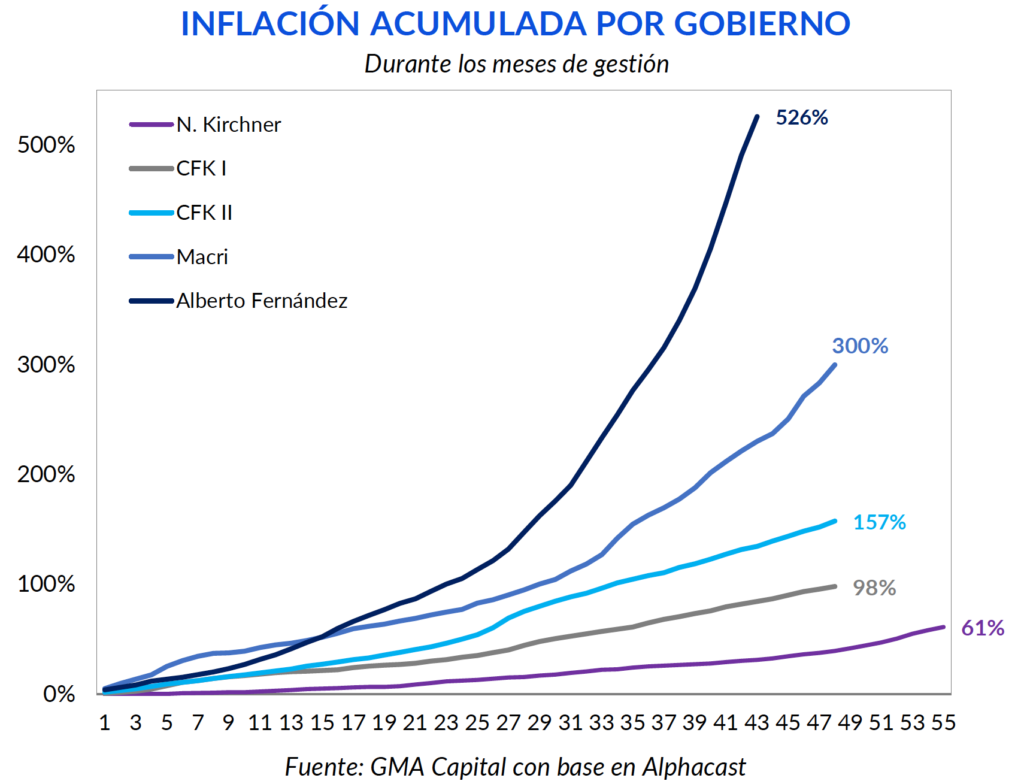

Más allá del dato más reciente, lo cierto es que a lo largo de la administración iniciada en diciembre de 2019, el IPC ya acumula una suba de 526%, mientras que durante la gestión anterior había acumulado 230% durante esa ventana temporal. Además, en caso de consolidarse lo esperado por el mercado, Alberto Fernández cerraría su gestión con un aumento del costo de vida acumulado de 808%. Dicho en otras palabras, en sus cuatro años de ejercicio, los precios se habrían multiplicado nueve veces.

2023 está perdido en materia de precios

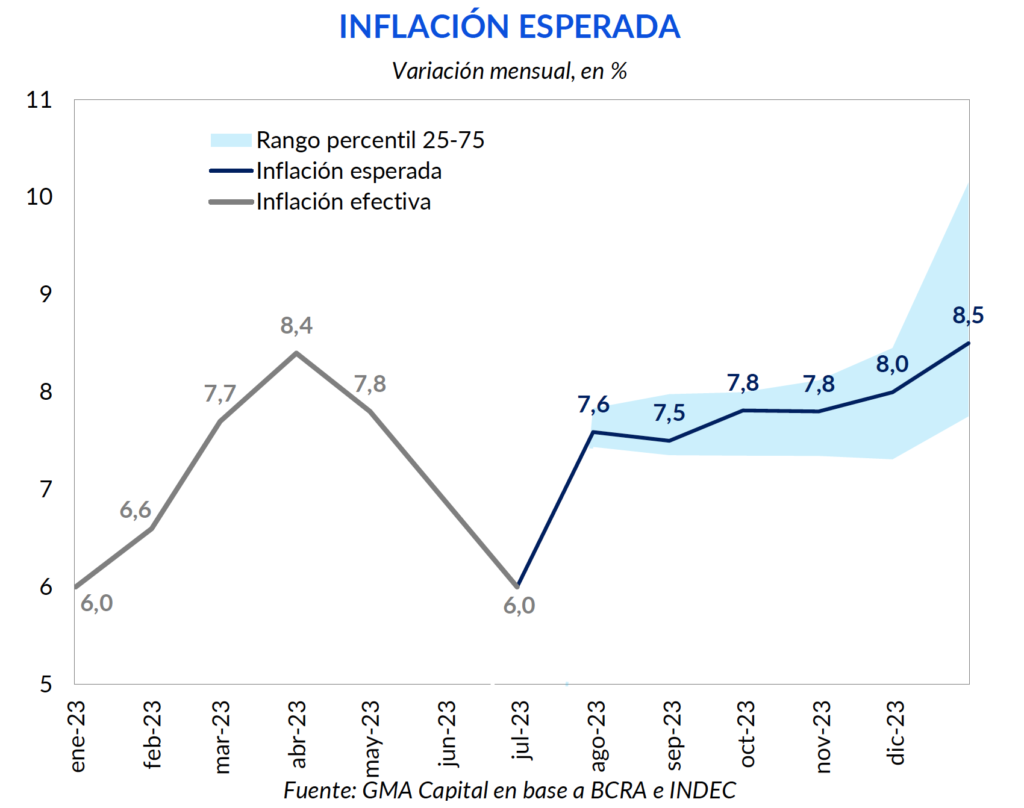

Si bien van dos meses seguidos con el IPC creciendo menos que el mes anterior, somos escépticos frente a una baja sostenida de la nominalidad de cara a fin de año. Antes que nada, vale remarcar que éste fue el último dato de inflación con Massa en el doble rol de Ministro de Economía y precandidato presidencial. El próximo IPC se conocerá el 15 de agosto, una vez que ya se hayan celebrado las PASO.

Más allá de la coyuntura política, las primeras mediciones de alta frecuencia marcan cierta aceleración. Según SEIDO, en la última semana los precios treparon 1,7%. Por su parte, OJF & Asociados registró un aumento de 3,1% en la primera semana de julio, el mayor guarismo desde que se tiene registro (el índice se publica desde 2016).

De cara a los próximos meses, las perspectivas son aún más sombrías. Según el último REM, el mercado espera una aceleración inflacionaria a medida que se acerque fin de año. El piso lo marcaría septiembre, con un avance de 7,5%. A partir de ese quiebre, la inflación de los meses subsiguientes sería superior a la de mes anterior, destacando una gran dispersión en las estimaciones de diciembre.

Entendemos que desde la macroeconomía no existen fundamentos que avalen un descenso sostenido de la nominalidad. Nos basamos en la dinámica reciente de la cantidad de pesos en la plaza, en el menguante stock de dólares y el rol de las expectativas.

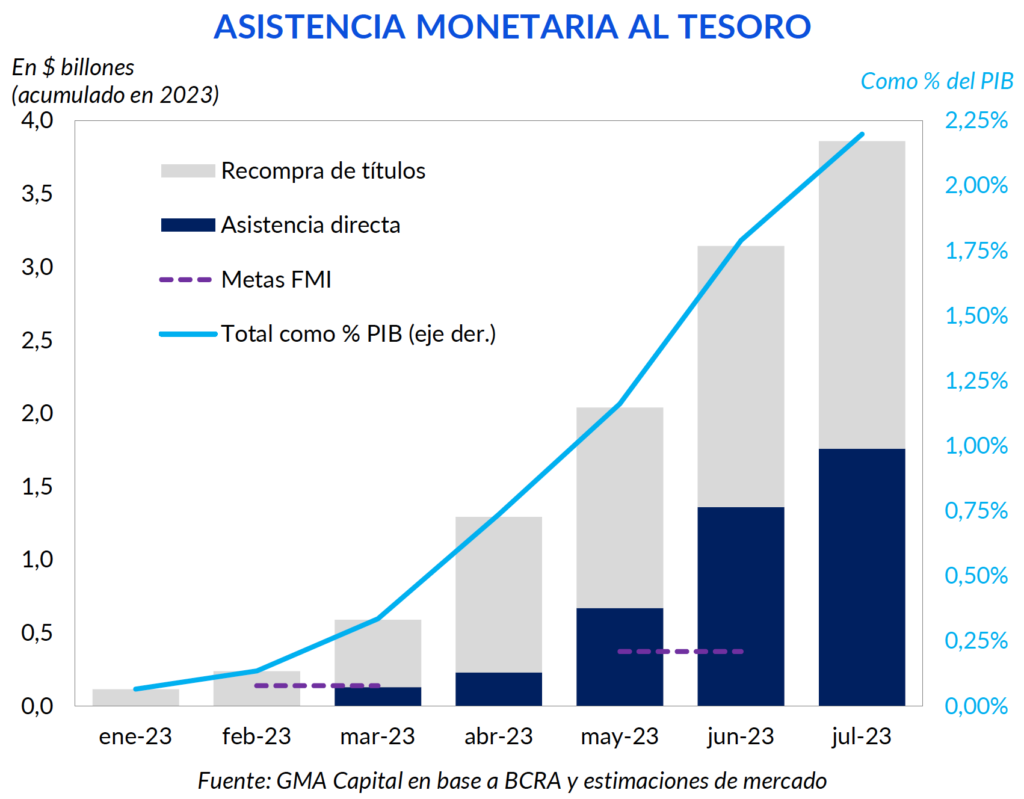

Por un lado, el Banco Central le giró recientemente al Tesoro Adelantos Transitorios por $ 400.000 millones para hacer frente al pago de cupones de deuda y para cubrir el rojo fiscal. De esta forma, la emisión solo por esa partida ya acumula $ 1,78 billones. Para poner en perspectiva: al séptimo mes del año ya se duplicó el límite establecido con el FMI para todo el año ($ 883.000 millones).

Si a eso le sumamos la impresión de pesos para la recompra de títulos públicos, la asistencia total supera $ 3,8 billones. Esto equivale a 2,2% del PIB solo en los primeros 7 meses del año. Por otro lado, entre enero y mayo se inyectaron $ 2,97 billones en la economía luego de que los bancos hayan integrado títulos públicos como encajes, una operación monetariamente expansiva.

Por fuera de las fuentes de expansión de la oferta monetaria existen varios riesgos latentes que pueden debilitar aún más la demanda de dinero y presionar de esa forma a los precios. El estado calamitoso de las reservas netas, que se ubican en terreno negativo por USD 7.000 millones, y las rispideces en la negociación con el Fondo pueden desencadenar una dolarización más agresiva de las carteras.

A este cóctel, también debemos sumarle la propia transición electoral: si la próxima gestión adelanta que al comienzo se ajustará el tipo de cambio de manera discreta, probablemente los agentes se anticipen y la nominalidad acelere solo producto de las expectativas.

“Pida un deseo”: los plazos fijos le ganaron a la inflación

Gracias al imprevisto 6% de la inflación de junio, la tasa de los plazos fijos mayoristas (Badlar) le ganó al aumento de los precios. De hecho, en términos reales resultó ser positiva en 20% (TNA), tratándose así de la mayor remuneración real para un mes desde julio de 2019.

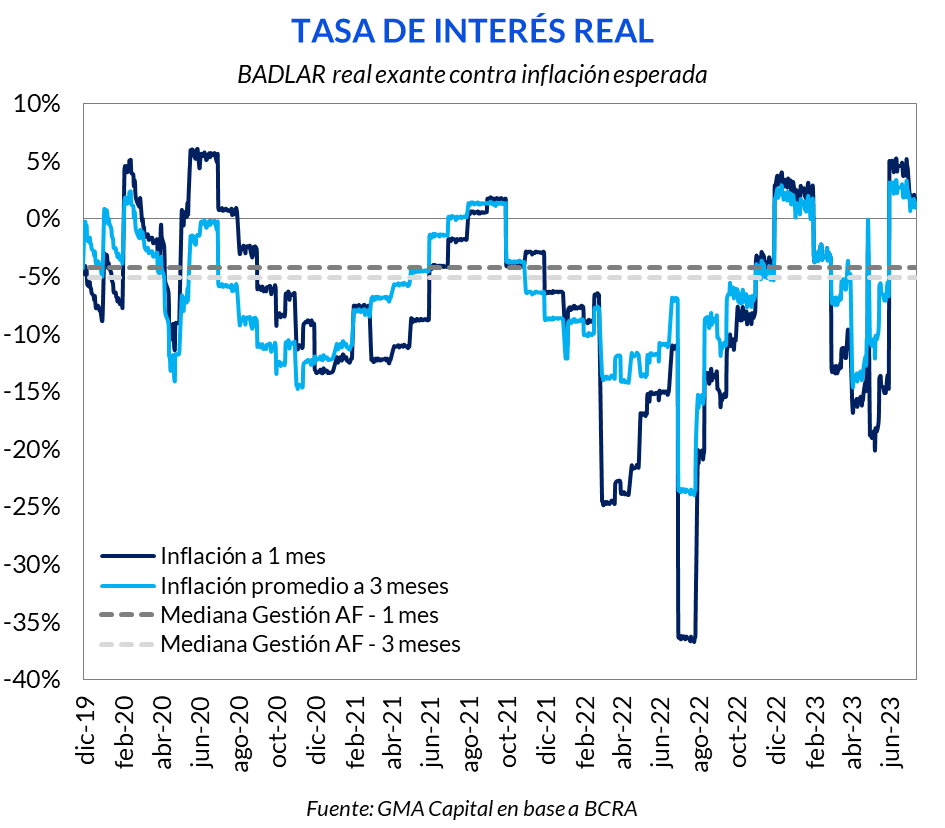

En este contexto, y frente a la incertidumbre propia por la que transita la economía, el Banco Central decidió dejar inalterada la tasa de política monetaria en 97% (TNA). Es que, entendemos, no cuenta con margen para relajar. Tomando la expectativa de nominalidad, la tasa real exante (TNA) seguiría siendo apenas un punto positiva, una magra barrera para contener eventuales tropiezos de la demanda de pesos. Esta convicción, sin embargo, podría ser puesta a prueba en los próximos meses, cuando la lógica política gane terreno y demande eventualmente condiciones más laxas.

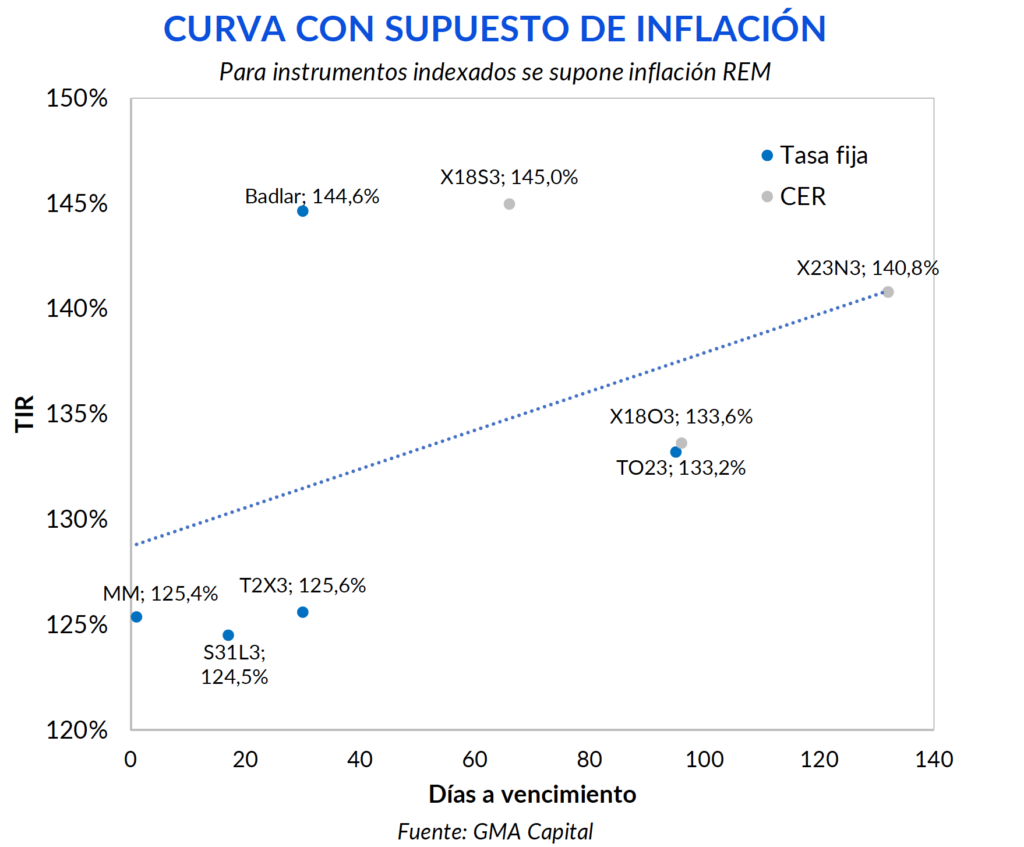

De regreso al junio dorado de los plazos fijos, ¿podría volver a ocurrir el extraño acontecimiento de que la tasa fija sea una opción superadora? Para responder este interrogante, veamos los rendimientos de instrumentos a tasa fija y los correspondientes a títulos indexados con los supuestos de inflación sugeridos por el REM. Dado que ya conocemos la variación de precios de junio, el Boncer T2X3 ya cotiza como un instrumento a tasa fija, y a los precios actuales rinde 125,6%. Considerando que los plazos fijos mayoristas rinden 144,6% anualizado, frente a estas cotizaciones el Boncer resulta ser caro.

Por otro lado, las letras indexadas a octubre y noviembre también rendirían menos que un plazo fijo frente a la situación actual. Así, la teoría indicaría que debemos esperar una corrección en los precios de estos activos en el corto plazo. No obstante, es difícil que esto se concrete. Es que pensamos que los riesgos de inflación son asimétricos al alza. Y este escenario favorece mirar las Lecer con buenos ojos. Así y todo, con las tasas vigentes, tiene sentido que el Tesoro vuelva a ofrecer instrumentos a tasa fija. Y es que por primera vez desde abril volvió a colocar Ledes (a octubre) en la última licitación.

Tasas reales negativas, ¿parte del gen argentino?

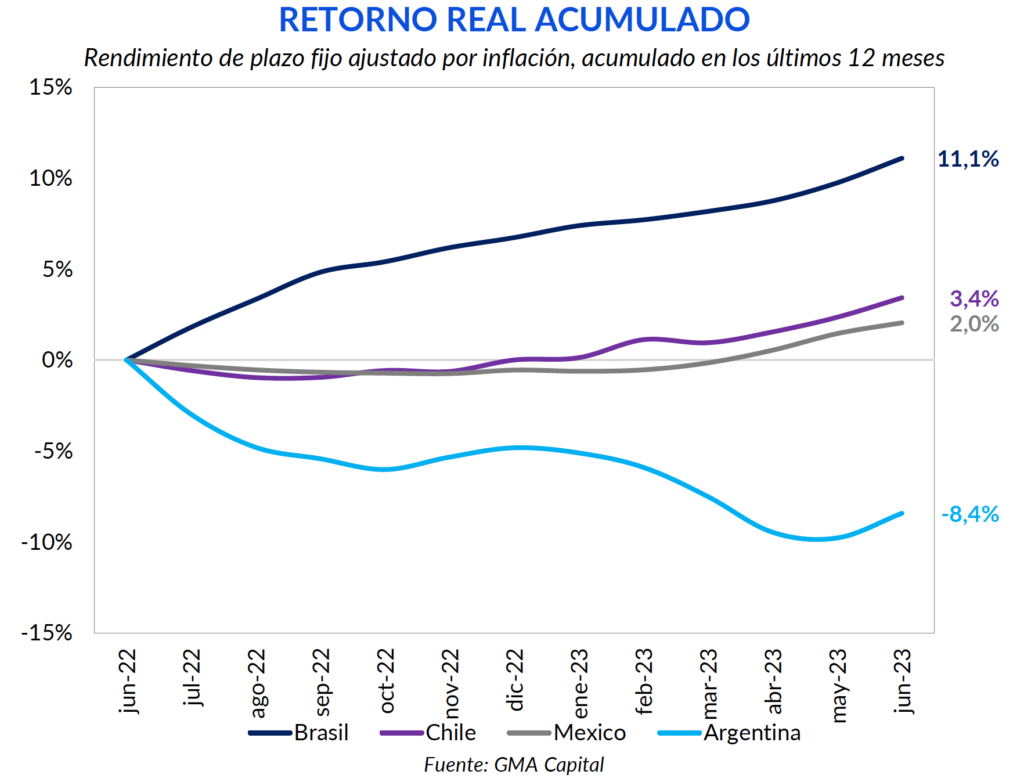

Si bien el Banco Central elevó la tasa de interés nominal en siete ocasiones en el último año, llevándola de 52% a 97% (TNA), estuvo lejos de ser suficiente para que las inversiones en pesos le ganasen sostenidamente a la inflación. Concretamente, quien armó un plazo fijo en junio de 2022 perdió 8,4% de poder adquisitivo. Y si dicha inversión hubiera tenido lugar en enero de este año, el retorno negativo habría sido de 4,7%.

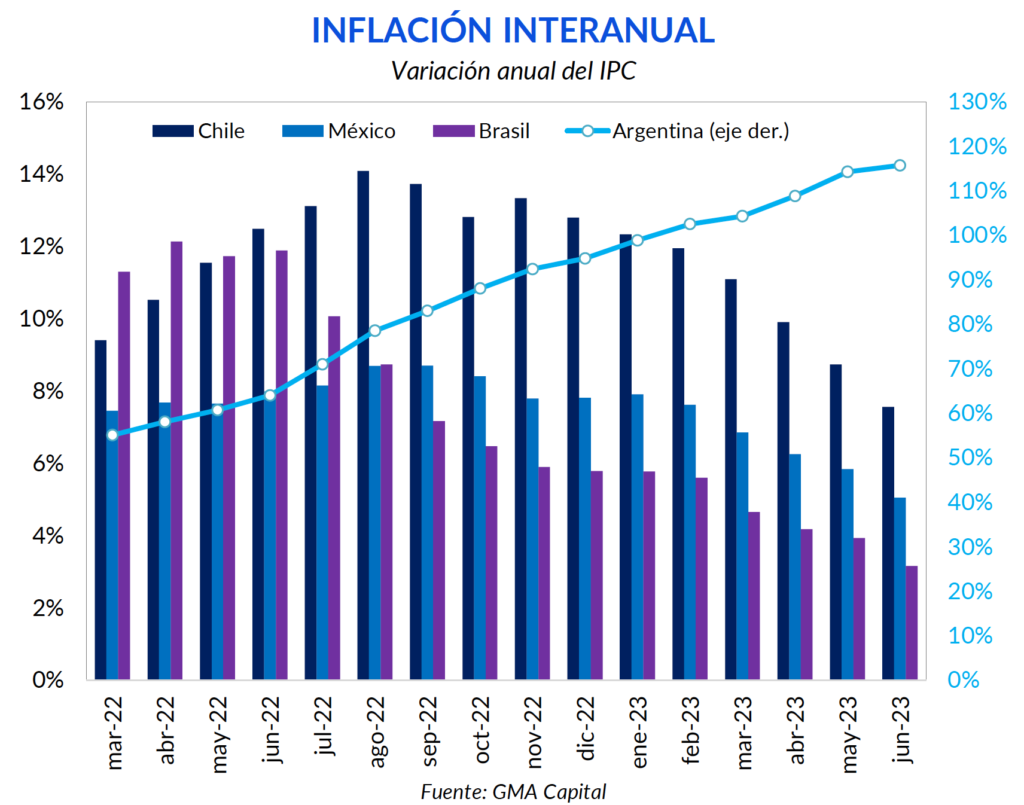

Esta constante argentina dista mucho de la comparativa regional. Por ejemplo, quien optó por realizar depósitos a plazo en el último año en países como Chile, México o Brasil obtuvo retornos nominales por encima del aumento del costo de vida. En el caso de México, el premio real en los últimos 12 meses alcanzó 2%, mientras que en el caso chileno 3,4%. Muy por encima de ambos casos, y como resultado de la política agresiva del Banco Central de Brasil, los depósitos a plazo en el gigante sudamericano dieron tasas anuales de 11,1% en términos reales.

Y es que a partir del último trimestre de 2022, en los países mencionados (así como también en gran parte de la región) comenzó a darse un proceso sostenido de desinflación. Por ejemplo, la interanual en Chile había marcado un pico en agosto de 2022 de 14,1%, y desde ese momento inició un camino descendente. En el caso de Brasil, la desinflación había llegado antes. En abril de 2022 había registrado un pico de 12,1% y luego empezó a ceder.

El caso argentino, con 17 meses seguidos de inflación creciendo, se plantea como una anomalía con respecto a los países comparables. La hipótesis de la invasión rusa en Ucrania y la inflación de commodities parece ser solo una mera excusa a la luz de la evidencia en la región. Más bien, los motores de inflación están puertas adentro. Son cuestiones idiosincráticas, y que podrían complejizarse durante el largo camino hacia diciembre.