La contradicción de estabilizar la economía casi al 8% mensual

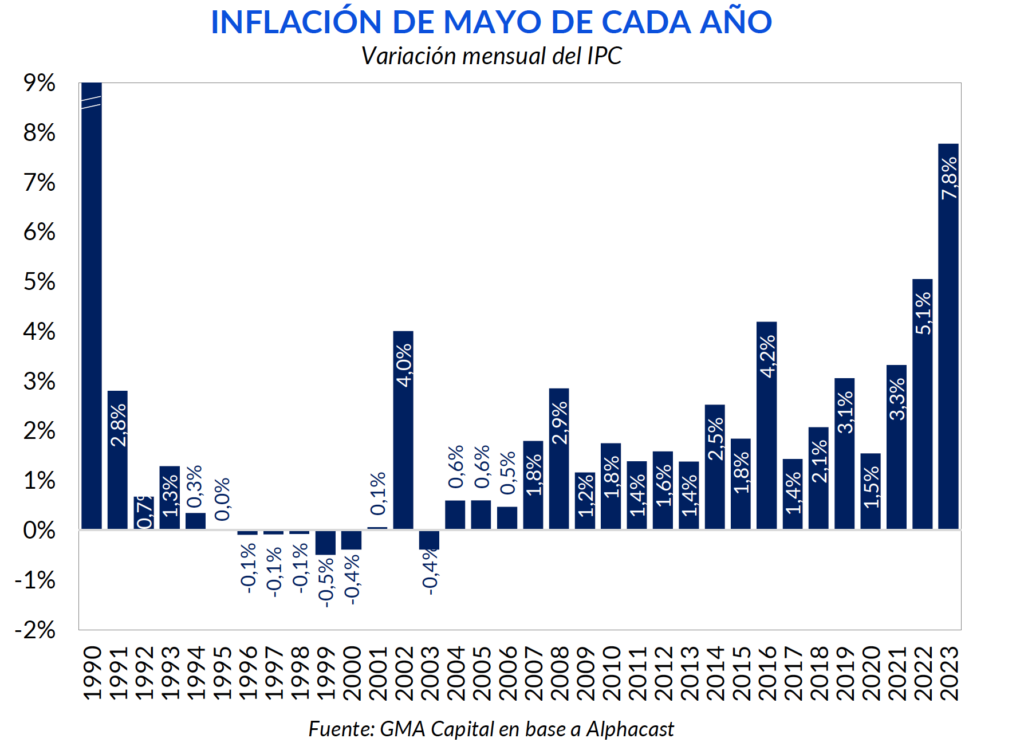

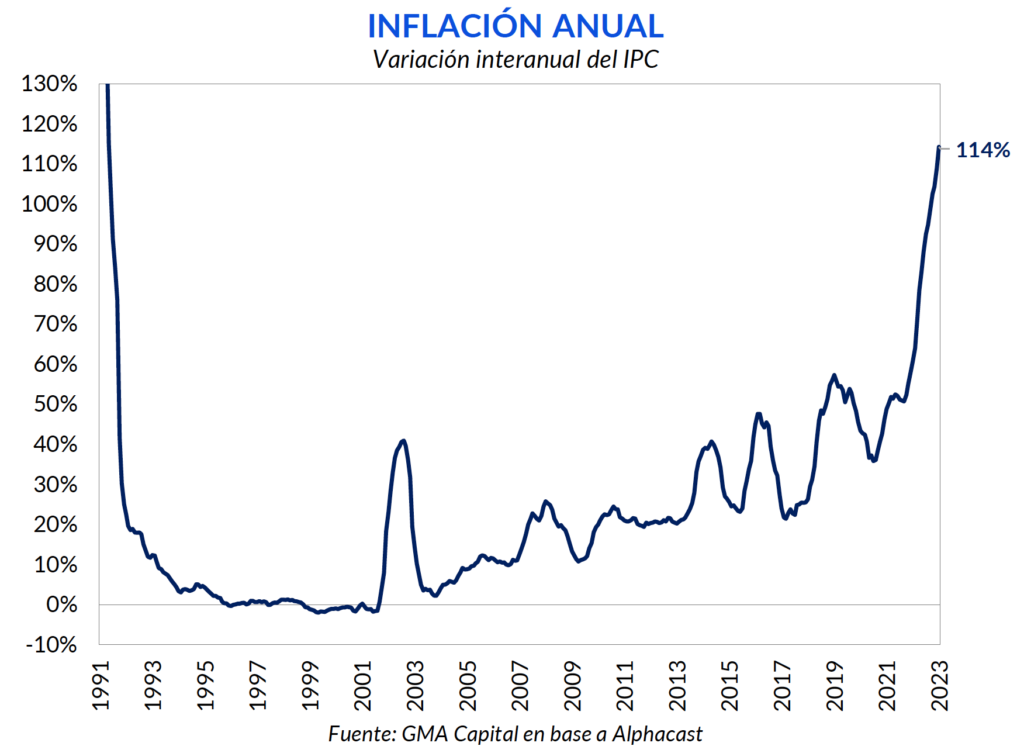

Si bien el mercado era más pesimista, la variación del IPC de 7,8% en mayo está lejos de ser una buena noticia. A pesar de haberse ralentizado 0,6 puntos porcentuales, se mantiene en el “top 3” de los últimos treinta años. Por su parte, en lo que va de 2023, el nivel de precios acumuló una suba de 42,2% (133% anualizado), mientras que en relación a mayo del año anterior trepó 114,2%. Es muy pronto para hablar de desaceleración, especialmente con una macroeconomía deteriorada.

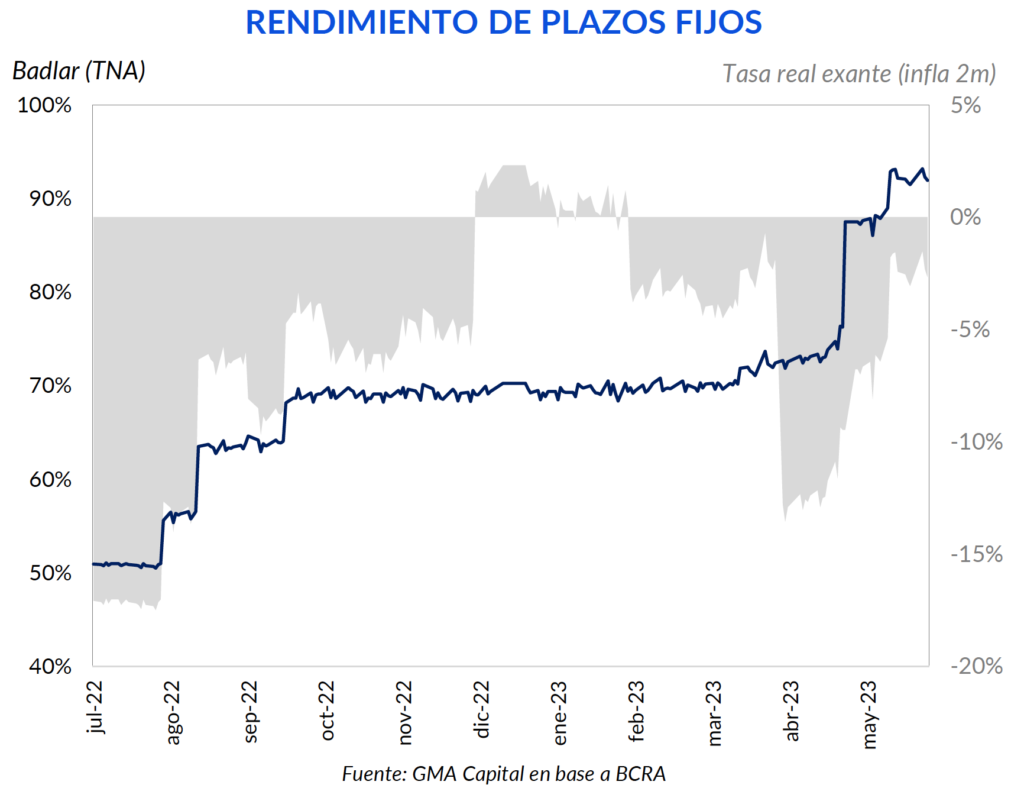

En cuanto a las inversiones, los plazos fijos volvieron a perder contra los precios, como sucedió en el 81% del tiempo de la gestión actual. Dado que la tasa de política monetaria sí superó al aumento de precios y el dólar financiero estuvo relativamente calmo, el Banco Central decidió mantener el precio del dinero sin cambios.

Quien tampoco le pudo ganar al encarecimiento del costo de vida fue el dólar oficial, luego de haber aumentado 7,5% en el último mes. No obstante, acelerar el ritmo de las microdevaluaciones no garantiza salir del laberinto. En este contexto, analizamos cuáles son los activos en pesos que mejor reaccionaron una vez conocido el dato del IPC.

A pesar de que las mediciones privadas estimaban 9%, la inflación estuvo por debajo aunque en un umbral peligroso. En el quinto mes del año el costo de vida trepó 7,8% (145,5% anualizado), marcando la mayor variación para un mes de mayo desde 1990.

Entre las distintas divisiones, Vivienda lideró los aumentos con un 11,9%. Le siguieron Restaurantes y hoteles (+9,3%) y Salud (+9%). Alimentos y bebidas, que se destaca por ser el rubro que más pesa en el IPC, escaló 5,8%. Educación fue la división con menor alza (+4,9%). Al igual que en el último bimestre de 2022, esta dinámica fue motivada por los aumentos relativamente pequeños de la carne (+3,2% promedio en mayo).

A nivel de categorías, los bienes regulados lideraron las actualizaciones (+9%), mientras que los estacionales actuaron como un ancla tras subir “solo” 6%. El componente núcleo, que capta un comportamiento más de largo plazo, registró un guarismo de 7,8%, en línea con el índice general.

De regreso al índice general, los primeros 5 meses del año acumularon un aumento de precios de 42,2%. Quiere decirse que en menos de medio año el peso perdió el 29,7% de su poder adquisitivo.

En tanto, la variación interanual pasó de 108,8% en abril a 114,2% en mayo. Con este resultado, van 16 meses seguidos en los que se registra una aceleración en la medición de 12 meses. En perspectiva histórica, se trata de la segunda mayor racha de la que se tenga registro. El podio aún lo lidera el período entre junio de 1974 y mayo de 1976: fueron 24 meses en los cuales la interanual pasó de 20% a 777%, y en el medio se llevó a cabo el “Rodrigazo”. Por el contrario, el proceso hiperinflacionario se destacó por ser muy violento, pero también corto.

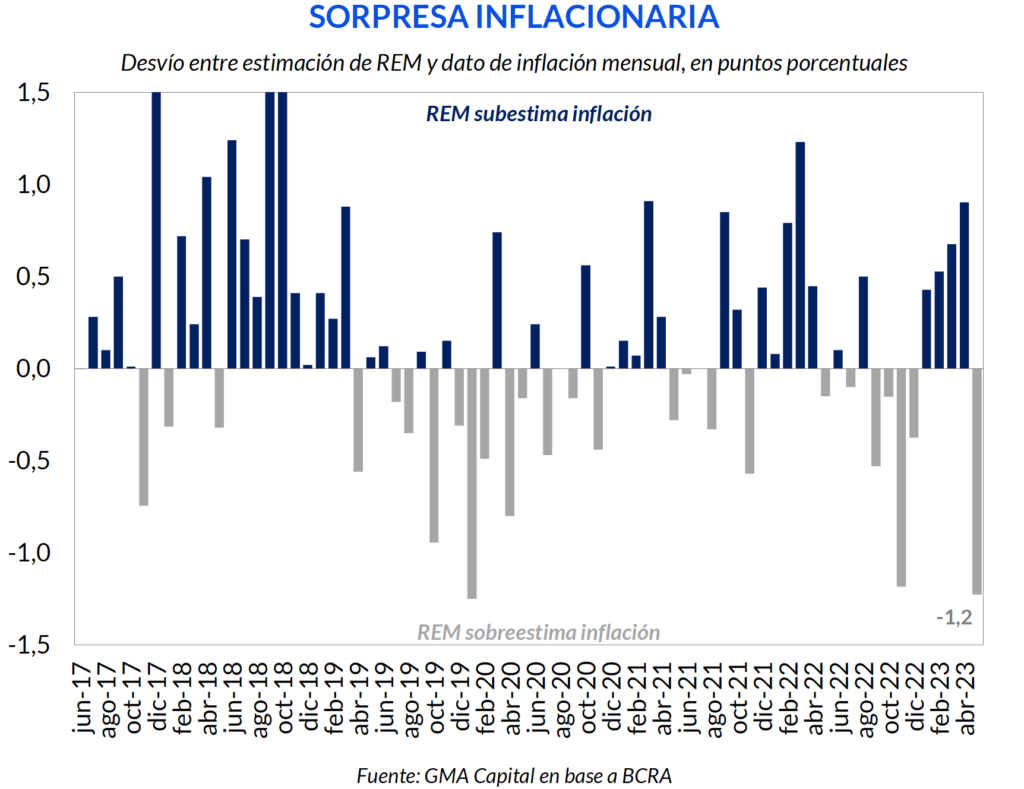

Si bien es cierto que 7,8% mensual no deja de ser una tragedia inflacionaria, el mercado no se espantó ante semejante dato. Y es que de acuerdo a varias mediciones privadas y al relevamiento del Banco Central (REM), la expectativa era de 9%.

En concreto, el mercado sobreestimó la variación efectiva en 1,2 puntos porcentuales. De hecho, en términos absolutos, y junto a noviembre 2022, se trata del mayor desvío a la baja desde enero 2020.

No obstante, hay varios puntos para destacar al respecto. Por un lado, desde comienzos de año que el mercado venía subestimando la variación efectiva del IPC. El mayor desvío se había visto en abril, cuando el REM había estimado 7,5% y la nominalidad resultó ser 8,4%. Matizando esta diferencia, los regímenes de alta inflación como el actual inherentemente se caracterizan por dar lugar a una mayor dispersión en las expectativas.

Por primera vez desde noviembre de 2022 la variación mensual fue menor que la anterior. Con esto, la inflación de mayo fue 0,6 puntos porcentuales inferior a la de abril. Sin embargo, tratar este dato aislado como parte de una desaceleración es, cuanto menos, apresurado. Aun considerando que los últimos relevamientos de alta frecuencia de junio apuntan en este sentido, lo cierto es que la aceleración de los precios no es un proceso uniforme.

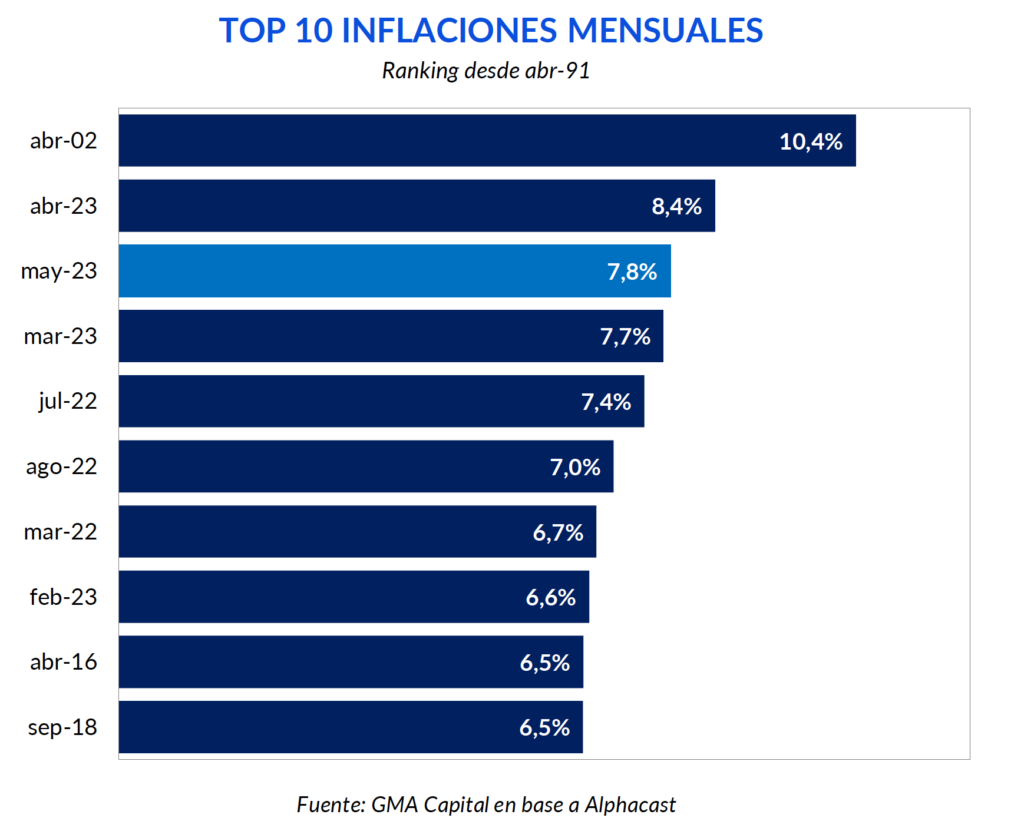

Además, cabe dimensionar lo que implica 7,8% en el mes: en términos anualizados representa 145,5%, todavía muy lejos del 114,2% interanual vigente. De hecho, tomando como perspectiva los últimos 385 meses (32 años), se trata de la tercer mayor variación de la que se tenga registro. Esta fue solo superada por abril de 2022 (en plena salida de la Convertibilidad) y abril de 2023.

A la hora de pensar en una desaceleración sostenida, nosotros priorizamos la cautela. No hay fundamentos desde la macro que le den robustez a la primera hipótesis.

En lo que va del año el Banco Central giró Adelantos Transitorios al Tesoro por $ 670.000 millones (por encima del límite pactado con el FMI de $ 372.800 millones). Como si fuera poco, en los últimos cinco meses y medio la autoridad monetaria imprimió $ 1,7 billones para recomprar deuda en el mercado secundario (otra forma de financiar indirectamente al Tesoro). Además, gracias a la mayor flexibilidad para que los bancos integren títulos públicos como efectivo mínimo, la inyección de pesos por este frente ya alcanza $ 1,6 billones en 5 meses.

En suma, las necesidades de financiamiento del Tesoro hicieron que por estos tres frentes la oferta monetaria se incrementara cerca de $ 4 billones, en torno al 2,3% del PIB de 2023.

Sumado a ello, la economía se enfrenta a un proceso típico de incertidumbre preelectoral. Esta vez con algunos condimentos extra que podrán debilitar aún más la demanda de pesos y, en consecuencia, presionar sobre los precios.

Pese al aumento de precios menor al esperado, la inversión en pesos típica volvió a perder contra la nominalidad. La tasa promedio del último mes (90% TNA) representó una remuneración efectiva mensual de 7,5%. Y, como el costo de vida trepó encima de ese umbral, la tasa real resultó ser -2,8% (TNA). Este resultado negativo ocurrió por quinto mes consecutivo y siguió el mismo patrón visto el 81% del tiempo desde fin de diciembre de 2019.

Además, la perspectiva de cara al futuro tampoco es favorable. Tomando como punto de referencia la inflación esperada por el REM para los próximos 2 meses (7,9%), los plazos fijos volverían a rendir por debajo del índice general de precios. La tasa de 92,5% TNA (7,7% mensual) no es suficiente para romper esa barrera.

No obstante, la remuneración de las Leliq, que promedió 94,3% TNA (7,9% mensual), sí logró superar a los precios. En esta línea, el Banco Central decidió dejar inalterada la tasa de política monetaria en 97% (TNA) y 91% para los Pases. Si bien es cierto que la autoridad monetaria se encuentra limitada a subir la tasa por el elevado stock de los pasivos remunerados (pesan más del 9% del PIB), lo cierto es que a estos niveles reales es muy difícil generar atractivo en inversiones en pesos.

Otra lectura paralela de la decisión de no cambiar la tasa podría venir por el lado de la relativa estabilidad cambiaria. Vale recordar que el tipo de cambio CCL con acciones avanzó 8,4% en mayo, un ritmo mucho más moderado que el 10,2% de marzo y el 12,5% de abril. La entidad monetaria probablemente se sienta “cómoda” con este equilibrio entre nominalidad de precios, tasas y tipo de cambio financiero. Mientras tanto, espera que haya noticias positivas con la llegada de financiamiento en dólares para reforzar las reservas.

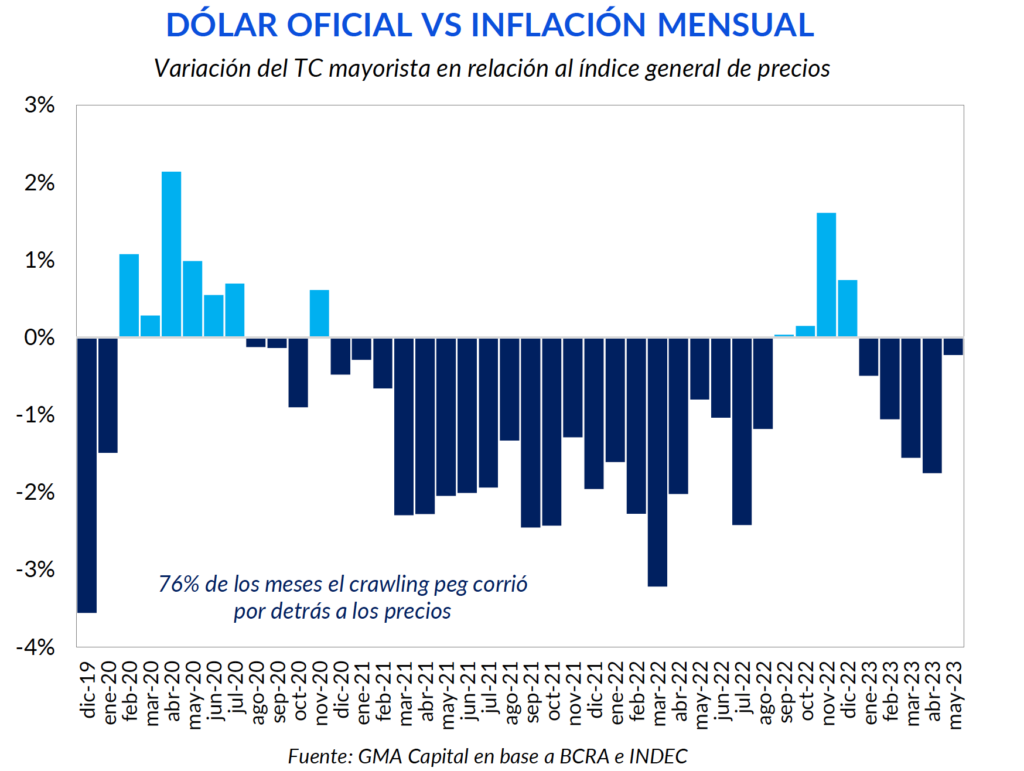

Si bien desde comienzo de año el ritmo de las microdevaluaciones diarias se viene acelerando, este ajuste no fue suficiente para ganarle a la aceleración inflacionaria. Mientras que los precios acumularon una suba de 42,2% en los primeros cinco meses del año, el dólar oficial escaló 35,1%. No obstante, como resultado de la inflación del resto de los socios comerciales, el tipo de cambio real se apreció apenas 1,5%.

Y en mayo el dólar tampoco le ganó al IPC. Así, acumula 5 meses consecutivos moviéndose por debajo de los precios. Esta dinámica se dio en el 76% de los meses de la gestión actual, y durante dicho período (ajustando por la inflación de los socios comerciales) el tipo de cambio real se apreció 31%.

Tras darse a conocer el último dato de inflación, y en la previa del fin de semana largo, el Banco Central aceleró el crawling peg a un ritmo diario mensualizado de entre 9,9% y 14,2% muy por encima del 7,5% que trepó en mayo. Sin embargo, ajustes en el ritmo de las microdevaluaciones por debajo de la tasa de interés de la economía generan, paradójicamente, incentivos a deteriorar las cuentas externas. Por ejemplo, los exportadores preferirían endeudarse en pesos y no liquidar su producto mientras éste se revalúa al dólar oficial. A su vez, la aceleración del crawl termina convirtiendo al tipo de cambio en un factor de inflación endógeno.

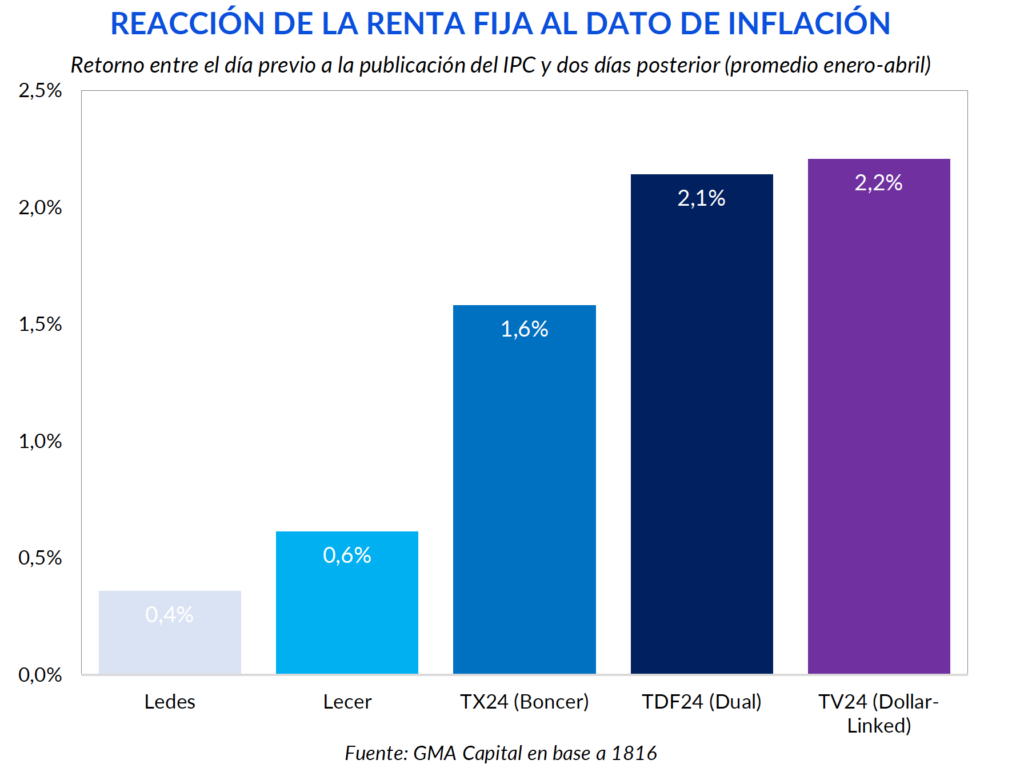

No caben dudas que, en una economía como la argentina, la publicación del IPC es de uno de los eventos del calendario más relevantes del mes. En este sentido, resulta útil analizar cómo el mercado suele reacciones en términos de los precios de los activos indexados al nivel de precios o al dólar oficial.

Para ello, tomamos una muestra de los días inmediatamente posteriores a la publicación de los índices de enero a abril. Comparamos el retorno acumulado entre el día previo a la publicación del IPC y dos días posterior al mismo.

Teniendo en cuenta la dinámica alcista de los precios en el período analizado, no debería llamar la atención que los instrumentos a tasa fija fueran los que peor reaccionaron. Las Ledes rindieron 0,4% en promedio durante dicho lapso. En comparación, las Lecer registraron ganancias de 0,6%.

Asimismo, Boncer, Dollar Linked y Duales con vencimiento a 2024 fueron los títulos que mejor reaccionaron ante el dato de inflación. No obstante, cabe señalar que tanto el TDF24 (Dual) como el TV24 (Dollar-Linked) se movieron aún más que el TX23 (título que ajusta por inflación).

¿Algún fundamento? Nuestra hipótesis es que la razón podría explicarse por una mayor expectativa de devaluación hacia comienzos de la próxima gestión. Dado que el dólar oficial viene corriendo sostenidamente por debajo de los precios y las reservas netas están en terreno negativo, la expectativa de una devaluación real gana cada vez más terreno. Y esta percepción es captada por los instrumentos previamente mencionados.

Si bien en el último mes la inflación resultó ser menor a la esperada, las conclusiones no fueron muy distintas a las recién expuestas. Entre el día previo a la publicación del IPC y el día posterior, la mayor divergencia con respecto a los cuatro meses anteriores se dio en los instrumentos más cortos. Esta vez el piso lo marcaron las Lecer (+0,3%), mientras que las Ledes treparon 0,9%. Entre los instrumentos más largos, TX24 y TDF24 escalaron 0,8%, mientras que el Dollar Linked TV24 lideró la tabla tras subir 1,3%.