La pesada herencia económica que Milei recibirá

El cuadro macroeconómico que recibe la gestión de La Libertad Avanza es, cuanto menos, pavoroso. Si bien la inflación ya alcanzó niveles máximos de los últimos treinta años, todo indica lo peor aún no llegó, producto del atraso en varios precios regulados. Además, heredará un importante deterioro fiscal y una serie de problemas devenidos de este. En un contexto de demanda de pesos tan deteriorado como el actual, los inconvenientes se intensifican.

El panorama del frente externo es aún más preocupante y exige medidas urgentes. Las reservas netas alcanzaron un nivel inédito en la historia, con una brecha cambiaria en máximos desde la década del 80 que no permite el normal funcionamiento de las cuentas externas. En total, identificamos 11 factores interrelacionados y no excluyentes que marcarán a fuego las primeras decisiones de política económica a partir del lunes que viene.

Finalmente, repasamos los rendimientos de las inversiones desde fines de 2019 hasta hoy. Se trató de una etapa signada por la volatilidad. La reestructuración de la deuda, la irrupción de la pandemia, las negociaciones con el FMI y los avatares políticos marcaron a fuego las decisiones de inversión. La incertidumbre e inestabilidad no fueron propias únicamente de los precios, sino también de las reglas de juego.

Los números que recibirá Javier Milei en términos de aumento del costo de vida hablan por sí solos. En octubre, la inflación interanual alcanzaba 142,7%, marcando así un máximo desde 1991. Pero ese dato podría ser aspiracional en breve. Es que la nominalidad del último trimestre anualizado asciende a 255,4%.

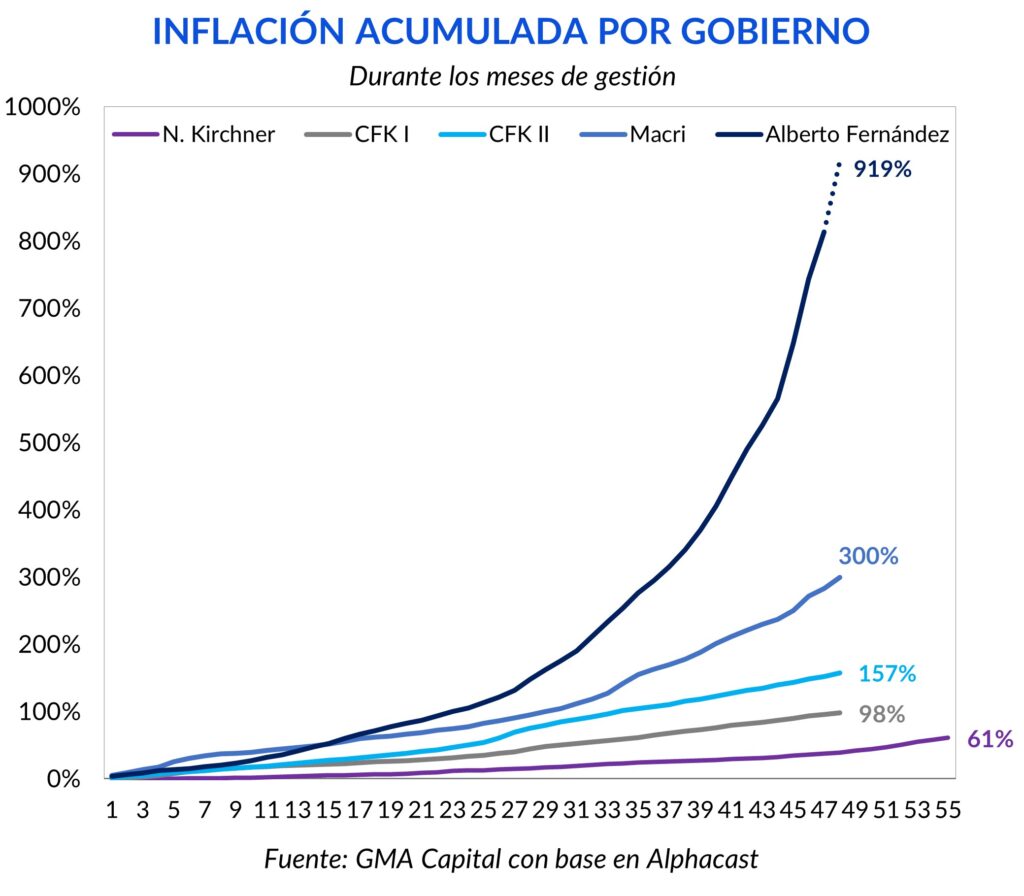

¿Cómo termina esta gestión en materia de precios? Mientras que en los cuatro años de la administración de Cambiemos los precios se habían multiplicado por 4, en la gestión Fernández (proyectando noviembre con 11,5%), el IPC se multiplicó por 10,2. Es decir, la inflación acumulada fue 919%.

A pesar de este cuadro dantesco, lo peor está por venir en el corto plazo. La economía debe reajustar precios relativos, y esto tendrá gran impacto en la nominalidad de los próximos meses. Para tomar cierta dimensión, hasta octubre, los precios regulados avanzaron 99,5% acumulado, mientras que el componente núcleo del IPC se expandió 126,5%. Así, 2023 se encamina a ser el quinto año consecutivo en el cual los precios regulados se incrementaron menos que el factor estructural o inercial.

En consecuencia, mientras que la inflación núcleo trepó 832% en los últimos 4 años, los regulados se movieron solo 485%. En otros términos, estos últimos deberían ejecutar un salto discreto de 59% para igualar la evolución del core desde diciembre de 2019.

Los esfuerzos iniciales de la gestión de Milei se concentran en alcanzar el equilibrio fiscal cuanto antes. La herencia estará en línea con la historia argentina, en donde casi el 80% hubo déficit.

Pero sin dudas años de despilfarro y de atraso de precios relativos agudizaron el cuadro. Por ejemplo, el gasto en subsidios (que permite que las tarifas sean bajas) acumuló en los últimos 12 meses 2,1 puntos del PIB, algo por encima del 1,6% que dejó la administración que terminó en 2019.

Si bien los subsidios aparecen como la principal fuente de erogaciones a recortar, eso solo no sería suficiente para alcanzar el equilibrio en las cuentas públicas. Sucede que la gestión saliente dejará un rojo primario de 3 puntos, que se extendería hasta 5% del PIB si consideramos también la factura de intereses. La mira está puesta además en otras partidas como transferencias discrecionales a provincias, obra pública y déficit de empresas públicas que totalizan otros 3,1% del PIB.

La elevada inflación también repercute negativamente en los ingresos del fisco, los cuales además se verán más deteriorados por la reciente modificación de Impuesto a las Ganancias. La normalización cambiaria ya sin el Impuesto País eliminaría una fuente relevante de ingresos, que hoy representa el 5% de la recaudación.

En este sentido, el desafío más importante de política económica que enfrenta Javier Milei está en poder llevar a cabo de manera exitosa el ajuste que se plantea, inicialmente de 5 puntos para alcanzar equilibrio financiero.

Luego de una larga historia de reestructuraciones y mala disciplina fiscal, Argentina cuenta con los mercados de deuda externa cerrados. Que el riesgo país se acerque a 2.000 puntos implica que los bonos argentinos rinden 20 p.p. más que un bono del Tesoro estadounidense (mientras que en la región el riesgo país ronda los 2 p.p.). Se trata de tasas prohibitivas para colocar deuda.

Con el financiamiento externo vedado, no hay forma de suavizar la estabilización de la macro. Así, la magnitud necesaria del ajuste fiscal es mayor. Aquí repetimos la necesidad de un shock contundente que tenga buenos resultados para equilibrar el balance público en el corto plazo, pero que además muestre un sendero de reordenamiento de las cuentas fiscales.

Si el gobierno entrante mostrara capacidad y “delivery” para llevar a cabo esta ardua tarea, los mercados de crédito se abrirían paulatinamente.

Tal como anticipó el presidente electo, Argentina pasará los próximos meses en estanflación (estancamiento de la actividad con inflación). Lo que sucede es que en el corto plazo el ajuste fiscal probablemente impacte negativamente tanto en el consumo privado como el público, los componentes más relevantes de la demanda agregada. A la vuelta de la esquina acecha una profunda recesión.

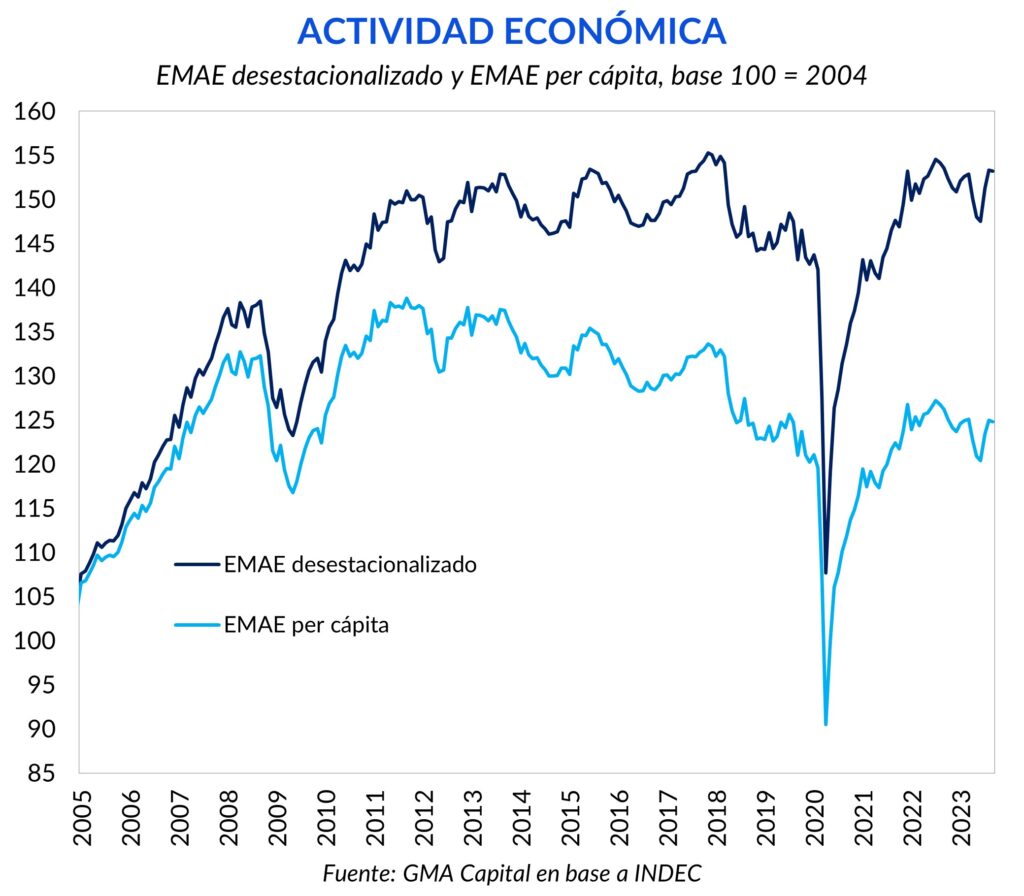

Sin embargo, no debemos perder de vista el estado en el que se encuentra la economía. Desde 2011 la actividad se mantuvo virtualmente estancada. Peor aún, si lo medimos en términos per cápita, el PIB sufrió un retroceso de 10% en los últimos doce años. Esto se debe a la ausencia de un plan de estabilización necesario para estabilizar la macroeconomía.

En definitiva, aunque el ajuste sería recesivo en el corto plazo (en realidad todo depende de las expectativas), si lograse ser exitoso y permitiera estabilizar la macroeconomía, sin duda que sería expansivo en el mediano plazo. La estabilidad económica es un factor clave para el planeamiento de la inversión, factor fundamental para el crecimiento. Al mismo tiempo, no hay nada más reactivante que un descenso de la tasa inflación que permita planificar a un plazo mayor.

No obstante, este cuadro de estancamiento económico, con niveles de pobreza del 40% según INDEC y grandes dosis de hartazgo a nivel social, puede limitar el margen de maniobra para tomar medidas que, de corto plazo, pueden ser desagradables.

Si se gasta de más, hay déficit. Si el déficit se perpetúa es porque existe alguien que lo financia, como el BCRA o el mercado. Y ese financiamiento genera deuda. Esta secuencia es fundamental para comprender la dinámica de los compromisos en moneda local.

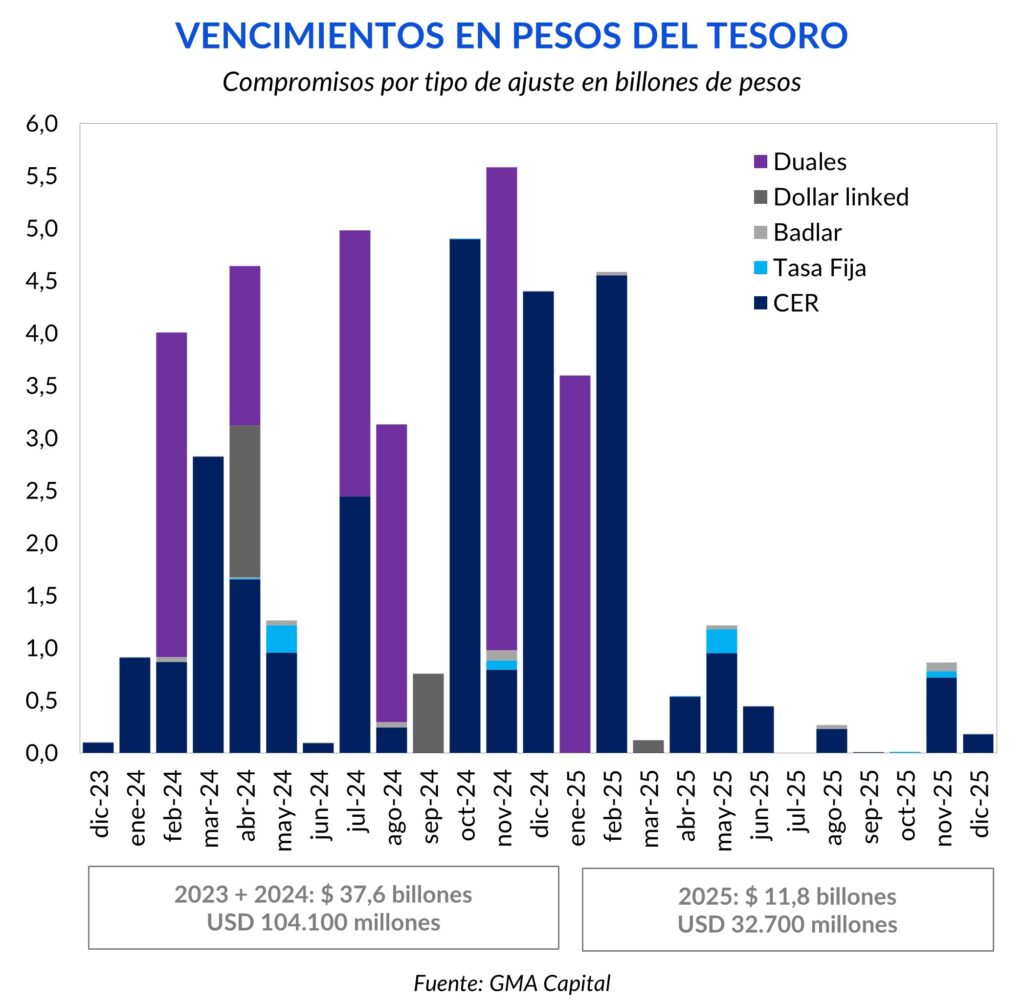

Sobre este asunto nos parece relevante señalar ciertos aspectos. Por un lado, el elevado stock de vencimientos en pesos que enfrenta el Tesoro durante el próximo año. La gestión de Milei se enfrentará desde este mes hasta diciembre de 2024 vencimientos de en pesos por $ 37,6 billones, equivalente a USD 104.100 millones al tipo de cambio oficial. En cuanto composición, el 98% del perfil de vencimientos se encuentra indexado.

El mecanismo de financiamiento con deuda en pesos tuvo mayor relevancia hasta mediados de 2022, culminando con la crisis que terminó con la salida de Guzman. A partir de ese momento, el Banco Central comenzó a jugar un rol mucho más protagónico al comprar títulos en el mercado secundario. Este mecanismo redujo el share de deuda en manos del sector privado hasta 30% según datos del segundo trimestre de 2023. Pese a la reducción en las proporciones, la deuda en manos del sector privado se incrementó de USD 25.000 millones en 2019 a USD 43.000 millones a mediados de 2023.

La recompra de deuda por parte del BCRA se convirtió en uno de los principales mecanismos indirectos de asistencia monetaria al Tesoro. De hecho, si consideramos también la asistencia directa y la inyección monetaria por la integración de encajes con títulos públicos, la asistencia total en los últimos 4 años supera 25% del PIB.

El abuso de la ventanilla de financiamiento al Tesoro explicó en gran medida por qué el stock de Leliq y pases se expandió en los últimos años hasta alcanzar $ 22,8 billones, es decir, casi 10% del PIB.

Hay quienes señalan que, al devengar una tasa anualizada de 254%, los intereses que estos pasivos generan producen una dinámica explosiva. No obstante, frente a la inflación esperada, dicha tasa seguiría siendo negativa en términos reales (una “constante” en la gestión actual). Es decir, sin esterilizar emisión exógena, la “bomba” de pasivos remunerados debería licuarse en términos reales.

No obstante, el gobierno entrante decidió que ésta es una urgencia por tratar. En consecuencia, los bancos, temerosos por la posibilidad de que haya soluciones creativas, continuaron con el desarme de Leliq. En la licitación del martes 5/12 se renovó apenas el 1,6% de los vencimientos de Leliq, y solo en una jornada su stock se redujo en $ 1,5 billones, acervo que en gran medida migró hacia pases. Para mayor detalle sobre la discusión de los pasivos remunerados, recomendamos leer nuestro weekly anterior. Lo cierto es que esta gestión no solo deja un elevado stock de pasivos remunerados, sino que también deja una deuda de USD 5.100 millones atados al dólar oficial en concepto de Lediv.

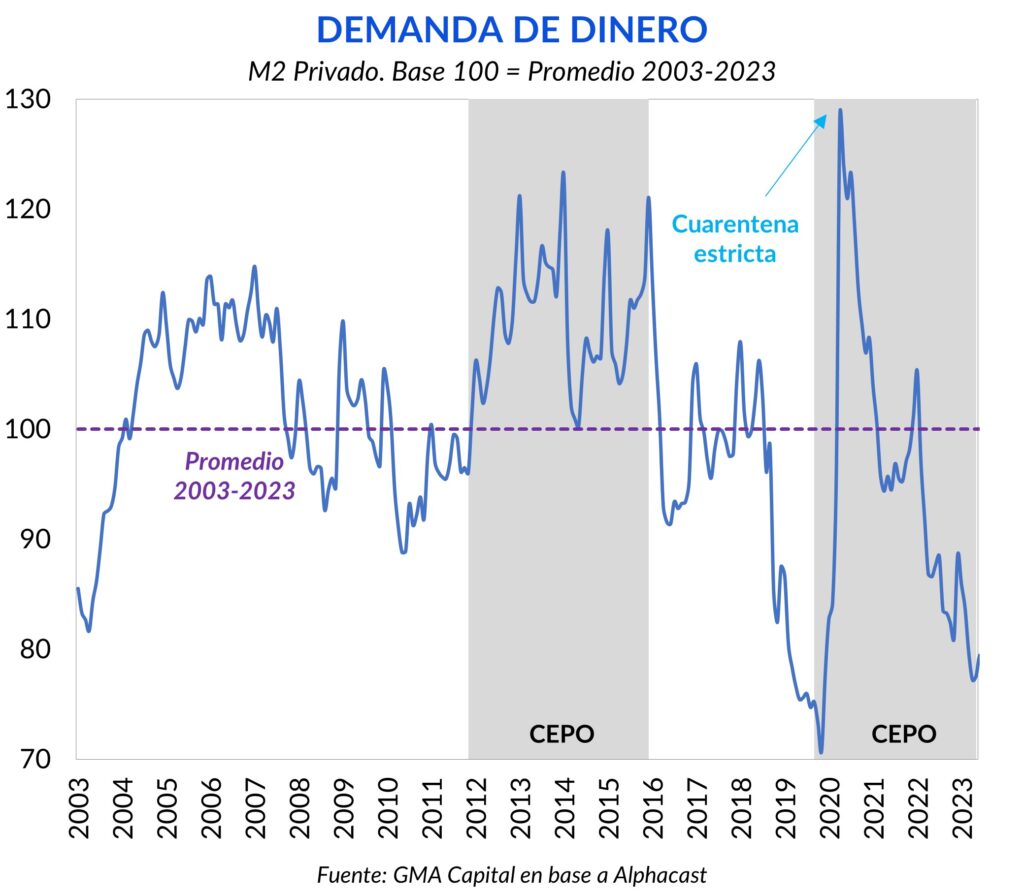

Otro inconveniente estructural que Milei enfrentará, y que complica el panorama de los dos últimos factores de herencia mencionados, es la caída estrepitosa de la demanda de dinero, que se dio aun con el cepo vigente. La gestión entrante remarcó la imposibilidad de liberar el cepo sin antes “solucionar el problema de las Leliq”, interpretando que todos esos pesos escaparían y provocarían una hiperinflación.

Si bien se trata de un cuadro que no es trivial, los indicadores de agregados monetarios medidos como porcentaje del PIB señalan que la economía ya se desmonetizó. En este sentido, volvemos a señalar la importancia de un ajuste que permita alcanzar un equilibrio fiscal sostenido en el tiempo, permitiendo que el Tesoro deje de recurrir al Banco Central como prestamista. En caso de lograr anclar esas expectativas, la demanda de saldos reales debería recomponerse y los problemas de deuda (tanto del Tesoro como del Banco Central) pasarían a un segundo orden.

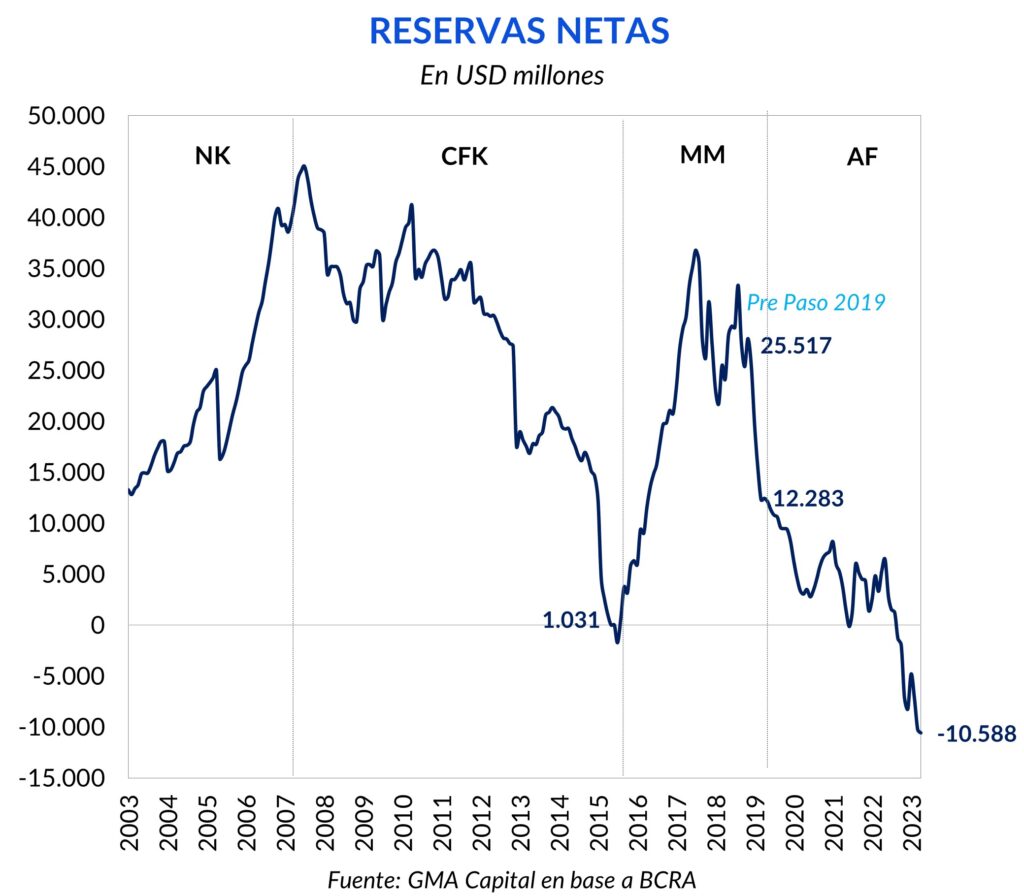

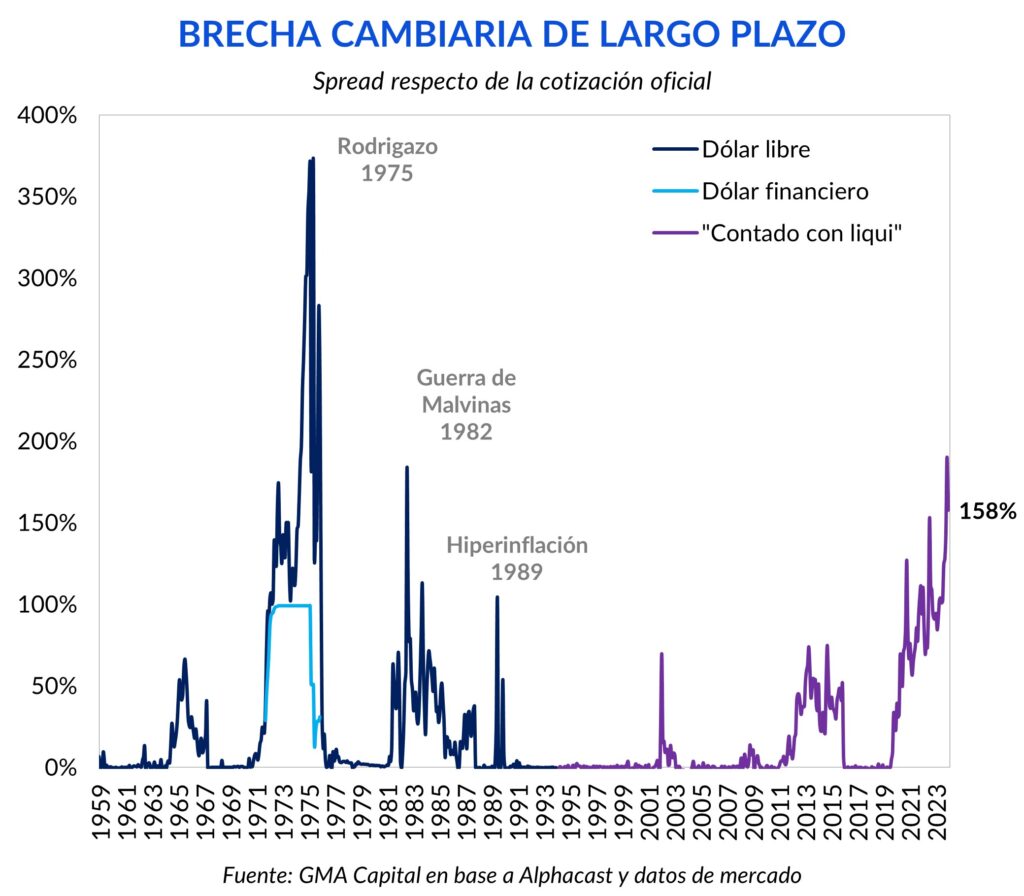

Cuando el equipo de Milei llegue a Reconquista 266, allí no solo encontrará una pila de pasivos remunerados (Leliq y Pases) y otros ajustados al dólar oficial (Lediv). En el lado izquierdo del balance de la entidad, estarán cara a cara con un cuadro pavoroso. Las reservas netas se ubican en terreno negativo, marcando un mínimo del que se tenga registro. Para entender de dónde viene este asunto, vale notar que la brecha cambiaria se ubica en niveles inéditos de los últimos 40 años. Este frente exige medidas urgentes.

Pongamos en perspectiva la crítica situación de las reservas. La gestión de Cambiemos recibió un Banco Central con USD 1.375 millones de reservas internacionales netas, logrando llegar hasta las PASO 2019 con USD 28.033 millones (recomposición de USD 26.658 millones). Los resultados de las elecciones primarias de hace 4 años desencadenaron en una pérdida de USD 16.025 millones hasta el cambio de gestión, y Macri terminó su mandato con un stock de reservas de USD 12.000 millones. Por su parte, la gestión del Frente de Todos entregará el mando con reservas netas de USD -10.600 millones, representando una erosión de USD 22.600 millones.

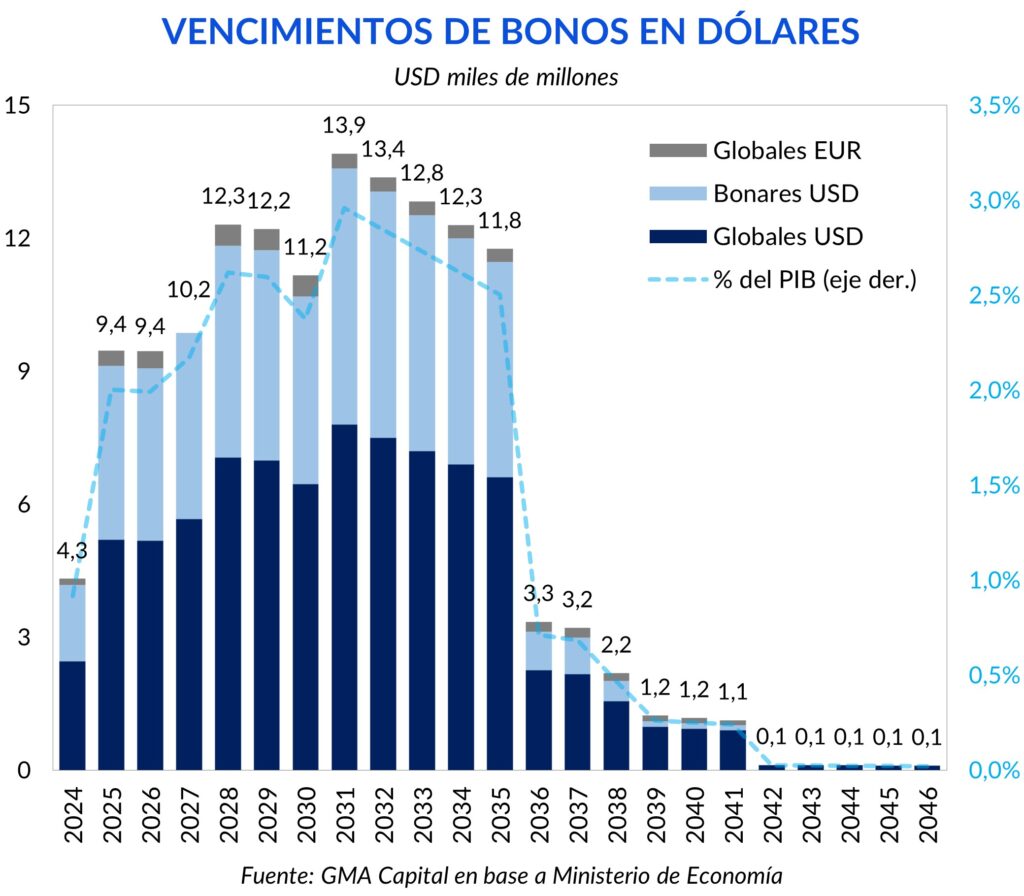

La gestión entrante deberá afrontar en los próximos meses vencimientos en dólares que, en condiciones normales, no debería representar estorbo alguno al tratarse de cifras poco relevantes en términos macroeconómicos. Concretamente, en enero tiene que pagar vencimientos de Bonares y Globales por USD 1.500 millones y otros USD 2.800 millones en julio. En total suman USD 4.300 millones, lo que representa menos de 1% del PIB. Tal como se muestra el perfil de los próximos años, 2024 es un año de vencimientos relativamente pequeños. No obstante, el cuadro de reservas que deja la gestión actual hace que este sea un foco para prestar atención.

Adicionalmente, durante el primer trimestre de la gestión hay que afrontar pagos al FMI por USD 3.700 millones. Vale tener en cuenta que el organismo tiene un desembolso pendiente a diciembre por USD 3.300 millones.

¿Será el incumplimiento total de las metas un condicionante? Somos optimistas y creemos que el FMI no debería ser una fuente de tensión al comienzo de la nueva gestión. No obstante, algo para notar es que entre diciembre de 2023 y finales de 2024 el Fondo debería desembolsar USD 6.500 millones, mientras que los pagos de Argentina ascienden a USD 8.100 millones. En esta línea, los vencimientos en 2024 con el resto de los organismos internacionales ascienden a USD 3.700 millones según los últimos datos oficiales.

Más allá de la cuestión de financiamiento, una reconfiguración total del programa con el FMI es necesaria, luego de que Argentina vulnerara todos los criterios cuantitativos que habilitan los desembolsos. Es vital contar con el apoyo de Washington como pieza central dentro del programa de estabilización para ganar credibilidad y despertar la confianza.

Los controles de capitales y la obstinación de querer mantener un tipo de cambio artificialmente bajo, en conjunto con el desborde monetario actual, llevaron a que la brecha cambiaria haya alcanzado niveles récord de los últimos 40 años.

Insistimos en que este fue el principal factor para explicar el derrotero de las reservas en los últimos años. Más allá del factor de la sequía, convivieron un máximo incentivo a aumentar importaciones con un claro desincentivo a liquidar exportaciones o vender granos. Para paliar este efecto, la última gestión llevó adelante distintos esquemas cambiarios, principalmente para incrementar las exportaciones (culminando con el “dólar exportador” que permite liquidar el 50% al CCL), devaluaciones fiscales y mayor control sobre las importaciones. El dólar oficial pasó a ser prácticamente testimonial.

Para corregir este frente, la gestión actual deberá llevar adelante un ajuste discreto del tipo de cambio que lo lleve a niveles razonables. En caso de hacerlo exitosamente, esto podría quitar cierta presión sobre el “contado con liqui” que, ajustado en términos reales, se encuentra en niveles récord del siglo XXI.

Como cada vez la cantidad de precios que se rigen al “A” 3500 es menor, si el ajuste lograra anclar expectativas, el impacto en precios debería ser menor al shock cambiario. No obstante, retomando el primer aspecto mencionado en este Weekly, se presenta como un factor más de inflación reprimida que golpearía los bolsillos.

Teniendo en cuenta que más del 80% de las importaciones se vinculan con el proceso productivo, resulta natural suponer que un endurecimiento del cepo que restrinja las compras al exterior tenga un impacto considerable en materia de actividad.

Si esto no terminó de suceder fue porque el gobierno actual deja otra de sus pesadas herencias. Dada la severidad de las restricciones, el Banco Central forzó a los importadores a financiar las compras con sus proveedores internacionales. Esta dinámica provocó un incremento en los pasivos en dólares por más de USD 23.000 millones desde principios de 2022. Es imperioso que esta demanda reprimida de divisas no siga creciendo para así evitar correr riesgos en la cadena de producción.

Con todo, el gobierno entrante dio a entender que sería imposible levantar las restricciones cambiarias de manera abrupta. Pero hacerlo de forma gradual presenta grandes desafíos. Mientras existan las restricciones no habrá incentivo suficiente para generar ingresos de capitales (nadie entra de donde no puede salir) y los exportadores tendrán pocas razones de peso para liquidar si anticipan una unificación en el futuro. Para que una devaluación sirva, debe ser percibida por el mercado como la última.

Este tipo de discusiones tendrán su lugar a partir del 10 de diciembre.

Desde fines de 2019, el mercado argentino estuvo signado por la volatilidad. La reestructuración de la deuda, la irrupción de la pandemia, las negociaciones con el FMI y los avatares políticos marcaron a fuego las decisiones de inversión. La incertidumbre e inestabilidad no fueron propias únicamente de los precios, sino también de las reglas de juego. La amplificación de la brecha cambiaria, el incesante perfeccionamiento del cepo y la tasa real negativa fueron denominadores comunes en los últimos 4 años.

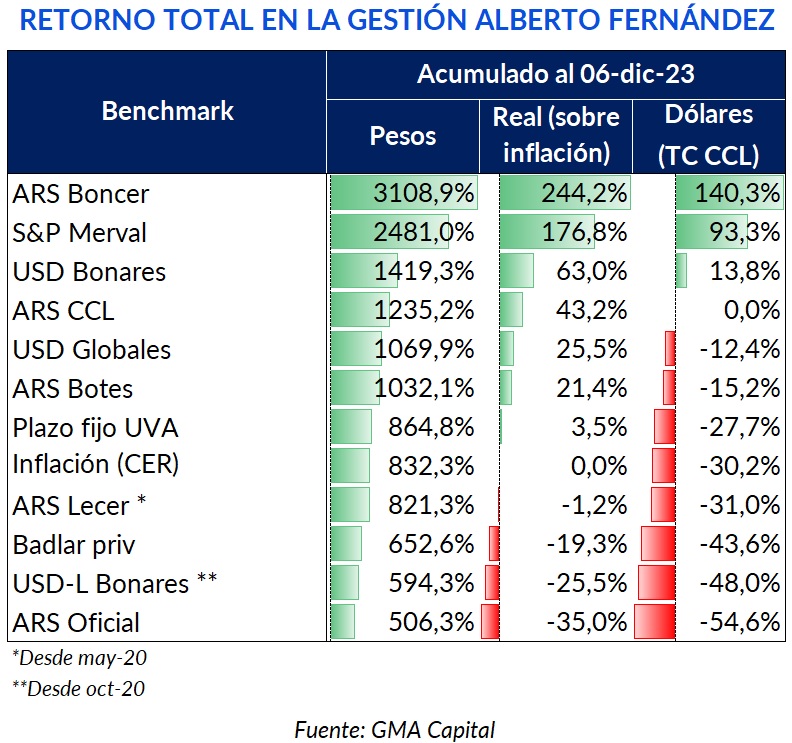

Esta involución en muchos aspectos tornó a inversores y empresas mucho más cautos. Por esta razón, no sorprende que la liquidez en moneda dura haya sido una de las alternativas destacadas. El “contado con liqui” escaló más de 1.200%, superando las performances de la inflación acumulada (832% con CER), plazos fijos (652%) y dólar oficial (506%). Vinculado con esto, los amantes del “carry trade” fueron severamente castigados. La estrategia de buscar retornos en dólares a través de la tasa de interés en pesos trajo pérdidas acumuladas de 43% en moneda dura. Una vez, con timing justo, la “bicicleta” quedó reservada para decisiones de cortísimo plazo e inversores con estómago y carácter de acero.

La recuperación del último mes de los activos financieros argentinos por la victoria de Milei y por la moderación de su discurso dio un impulso adicional a los instrumentos de riesgo. Así, los bonos indexados, que desde 2020 habían tenido una mejora por la recuperación del expediente “reperfilamiento”, terminaron por coronarse como la opción más rentable, con un retorno total superior a 3100% en pesos, y que redundó en ganancias de 244% sobre la inflación y de 140% en moneda dura.

El rally de las acciones, luego de que la renta variable anotara en noviembre su mejor mes en 32 años con un avance de 46% en dólares, puso al S&P Merval como la segunda variable financiera del ranking. De punta a punta, el recorrido ganador fue de 93% en moneda dura, aunque estuvo caracterizado por máxima volatilidad.

La historia de los bonos en dólares durante los últimos 4 años fue más benévola para los Bonares (+14%) que para los Globales (-12%), en una muestra de que todavía tienen mucho espacio para recorrer en el caso de que el plan de estabilización de Milei fuera exitoso.