El plan voluntarista de Massa se queda corto

Las primeras medidas de Sergio Massa como nuevo ministro de Economía fueron por el camino de la racionalidad: anunció que se cumplirá la meta fiscal pactada con el FMI, habrá recortes de subsidios a la energía, los planes sociales se convertirán en trabajo, se congelará el ingreso a planta permanente en el Estado, se prescindirá de la “maquinita” del BCRA hasta fin de año y se buscarán mecanismos para estimular la venta de granos y la liquidación de exportaciones. También mencionó un canje de títulos en pesos de corto plazo y la posibilidad de hacer un REPO en el exterior.

Sin embargo, a la falta de detalles de muchos de las intenciones mencionadas, se le sumó la ausencia de medidas concretas con relación al tipo de cambio, un tema sobre el cual el mercado estaba expectante. Así, nada parece haber cambiado en torno a la distorsión de precios relativos en el mercado cambiario, una cuestión medular para conseguir dólares genuinos que están en el país pero que, por pobres incentivos, no son vendidos.

Por eso, nos inclinamos a pensar que los anuncios están muy lejos de ser considerados un plan de estabilización que busque ordenar la macroeconomía para promover la inversión y el crecimiento. Más bien, el conjunto de medidas busca ganar más tiempo que otra cosa. Sabemos que no alcanzará para curar al paciente. La pregunta que nos hacemos es, si al menos, logrará bajarle la fiebre para llegar a 2023.

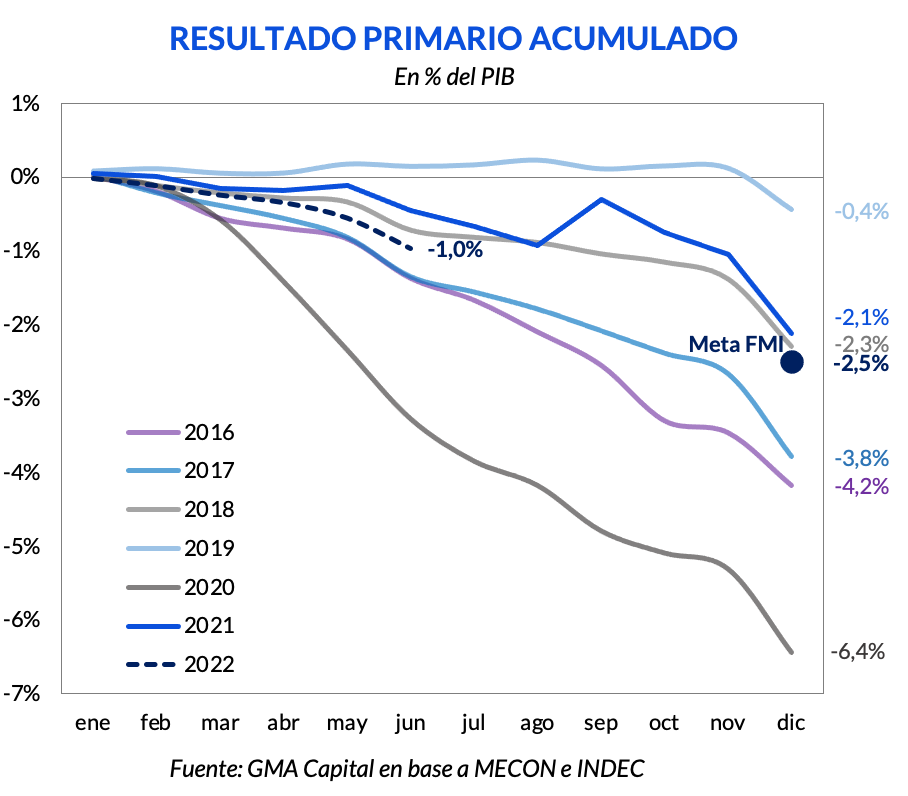

El primer compromiso de Sergio Massa como nuevo ministro de Economía fue que se cumplirá la meta pactada con el FMI. Es decir, el objetivo de un déficit primario de 2,5% del producto sigue inalterado. A pesar de este énfasis, que significa que el escenario de ruptura se aleja, no hubo especificaciones sobre cómo se alcanzará el cumplimiento de la meta en cuestión.

De poco sirve observar que el déficit haya acumulado en el primer semestre del año “solo” un 1% del PIB debido a la elevada estacionalidad del gasto. Tomando el promedio desde 2016, tan sólo el 35% del rojo suele concentrarse en la primera mitad del año, mientras que durante el segundo semestre se acumula el 65% restante. Además, del total el 31% se focaliza solo en diciembre.

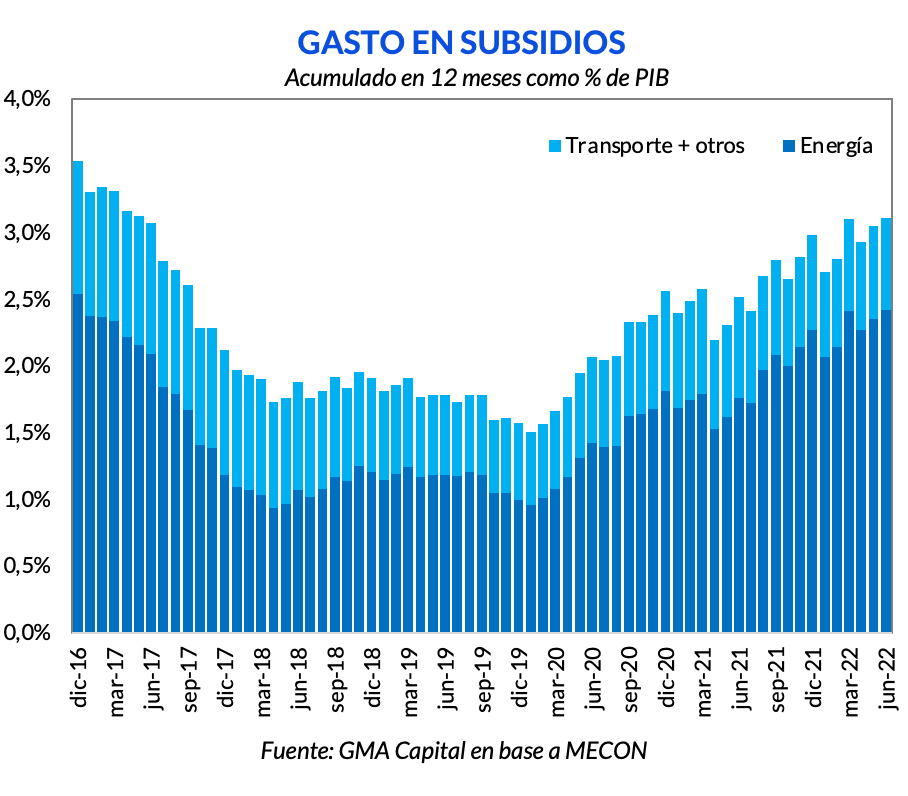

En lo tocante a la poda del gasto, las primeras señales del nuevo ministro Massa se concentraron en los subsidios energéticos y los planes sociales (que hoy representan el 2,4% y el 1,8% del PBI respectivamente). No fue un detalle trivial. Los mencionados rubros fueron las erogaciones que más se expandieron desde fines de 2019. En particular, los subsidios energéticos totalizaron unos USD 11.300 millones en los últimos 12 meses.

Quizás lo más contundente se vio por el lado de las tarifas de luz. Desde Economía confirmaron que el 30% de los hogares que no se anotaron en la segmentación perderán su subsidio, mientras que el 70% restante seguirá recibiéndolo por un consumo de hasta 400 Kw por mes. Al pasar ese umbral, se pagará la tarifa plena sobre el diferencial.

Por otro lado, sin entrar en demasiado detalle, Massa anunció que buscarán transformar planes sociales en trabajo formal, una medida que parece estar bien intencionada. A su vez, enfatizó en mantener el congelamiento de planta de los organismos públicos, tal como lo había mencionado su predecesora, Silvina Batakis, en su breve paso por el Ministerio de Economía.

Cerrando con el ámbito fiscal, finalmente Massa dio una señal contradictoria que colisiona con la supuesta austeridad fiscal mostrada en el plano de tarifas y planes. “El 10 de agosto vamos a anunciar el índice de movilidad jubilatoria con un refuerzo que ayude a los jubilados a superar el daño que les produce la inflación”, dijo el ministro.

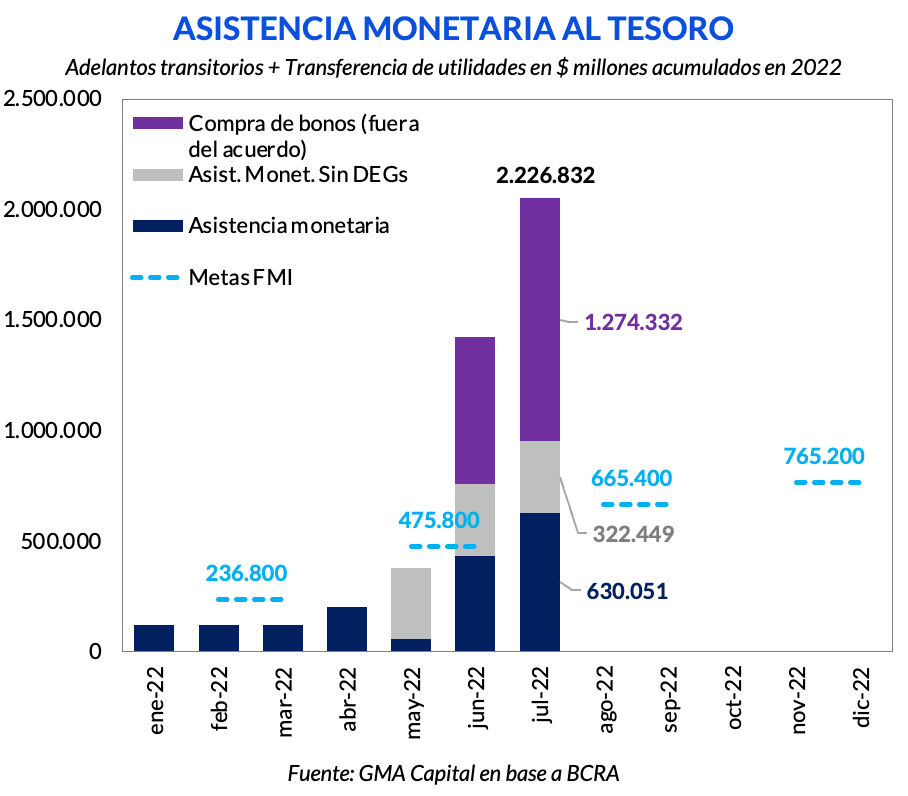

En la esfera monetaria, con la idea de no profundizar los desequilibrios macroeconómicos, Massa deslizó que el Tesoro no se financiará con el BCRA a través de adelantos transitorios hasta fin de año.

Analizando esta disposición en perspectiva, el uso de adelantos transitorios ya se encontraba cerca del límite pactado con el FMI para fin de año. Mientras el acuerdo (actualizado en junio) establece un límite de $ 765.200 millones hasta diciembre de este año, hoy el financiamiento monetario acumulado se ubica en $ 630.000 millones, por lo que restarían unos $ 135.000 millones como máximo hasta diciembre.

Pero, en rigor, hubo otras fuentes de financiamiento indirectas que superaron con creces la meta con el organismo. Por un lado, si excluimos el uso de los DEGs (una maniobra contable) que sirvió para cancelar adelantos transitorios y ampliar el margen, en realidad el financiamiento monetario del déficit alcanzó $ 952.000 millones hasta julio. Por otro lado, el brutal selloff de la curva de pesos durante junio y julio obligó al BCRA a intervenir en el mercado secundario de bonos con una emisión superior a $ 2,2 billones (considerando el factor explicativo de base monetaria “Otros” desde el 9 de junio). En suma, la asistencia directa e indirecta al Tesoro en 7 meses fue de $ 2,2 billones, y 2,9 veces la meta anual del FMI.

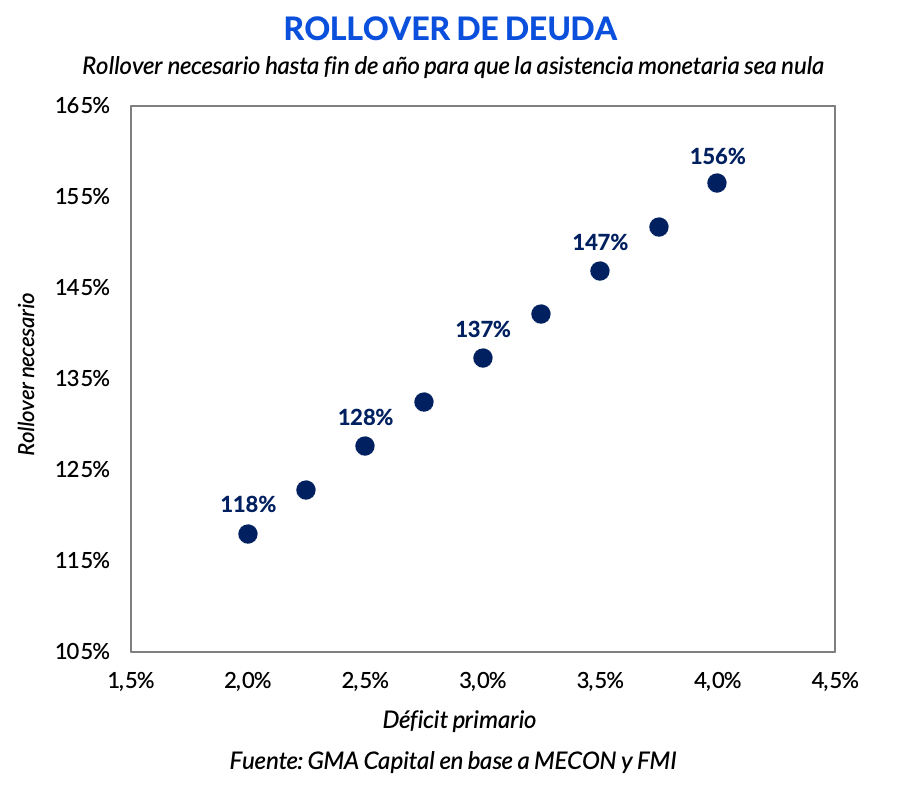

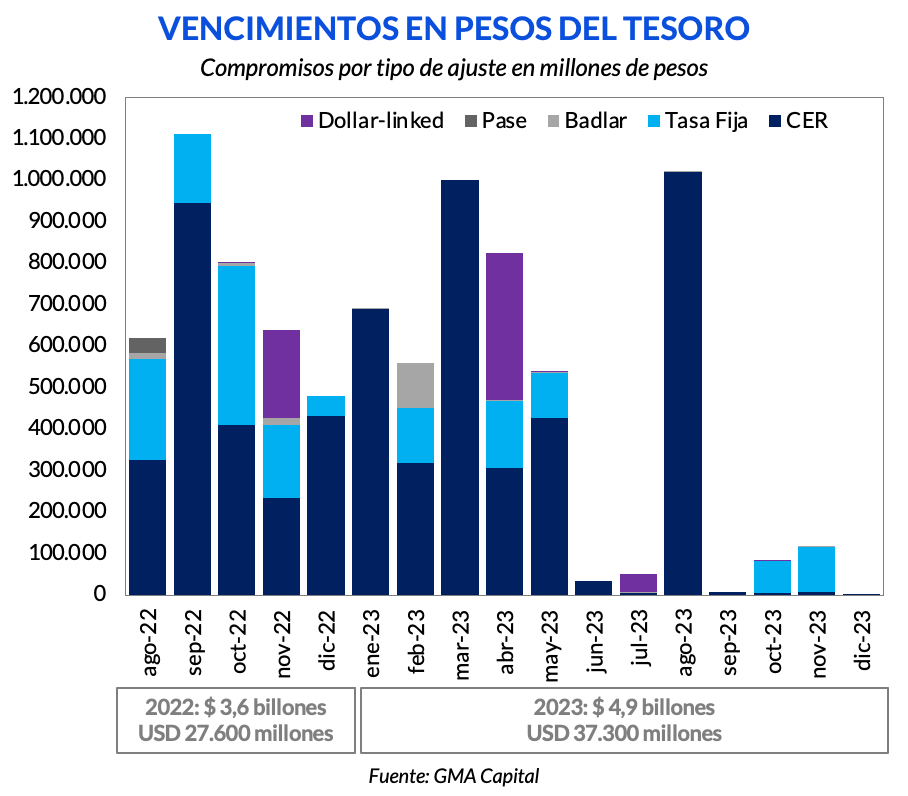

Eliminando al Banco Central como un jugador clave para financiar al Tesoro, lo que probablemente veamos es la búsqueda de incentivos para que los bancos e inversores institucionales aumenten su exposición a títulos públicos. De acuerdo con estimaciones propias, si se cumpliera la meta de 2,5% de déficit primario, restaría financiar desde hoy hasta fin de año aproximadamente $ 1 billón. Ese gap debería cerrarse con nuevo endeudamiento en pesos. En este sentido, como los vencimientos hasta diciembre alcanzan $ 3,7 billones, el Tesoro debería obtener $ 4,7 billones brutos en las licitaciones de 2022, lo implicaría una tasa de rollover necesaria de 128%. Por supuesto que sobrecumplir la meta fiscal aliviaría esta carga.

Vinculado al mercado en moneda local, también se anunció el llamado a un canje voluntario para aquellos títulos que venzan en los próximos 90 días (y que totalizan un monto de $ 2,5 billones). Según el propio ministro, la adhesión ya superó al 60%. Sin embargo, ese porcentaje justamente coincide con el monto estimado de deuda que se encuentra en manos de organismos públicos. De todas formas, el swap en cuestión reduciría la carga de deuda de corto plazo en aproximadamente $ 1,5 billones.

Los inversores privados, en cambio, todavía se muestran escépticos de la fortaleza de la curva de pesos. Esto se hace evidente a la luz de tasas forward de más de 15% anual entre los bonos a 2023 y 2024. En otras palabras, el mercado voluntario está prácticamente cerrado para un horizonte superior al cambio de gestión.

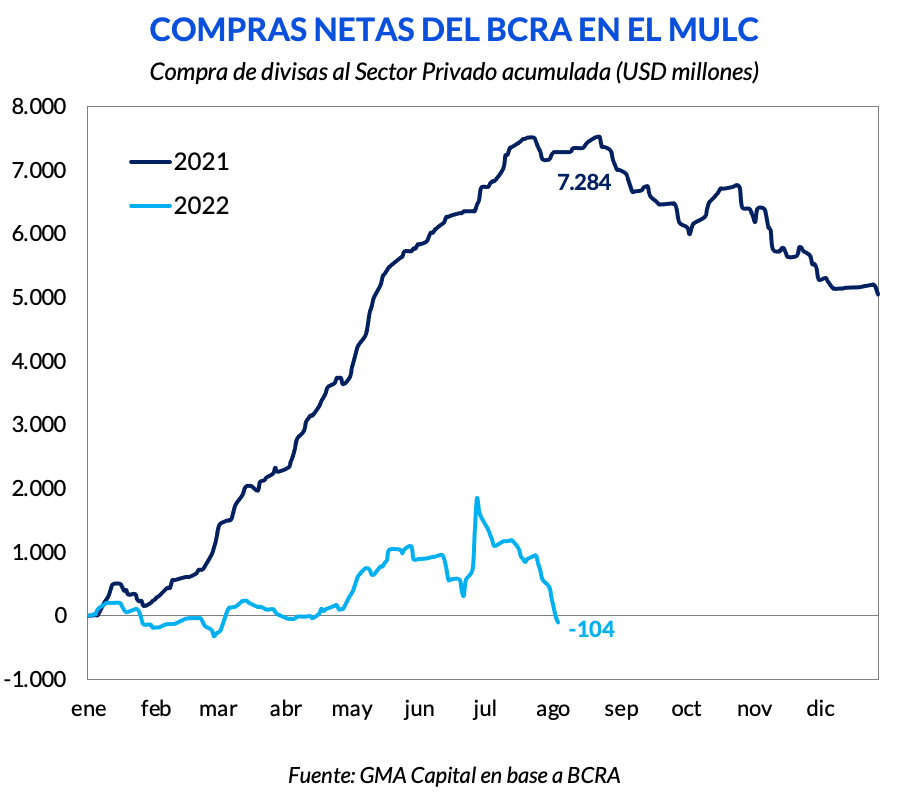

El cambio de gabinete también debe aplacar la sangría de divisas. A pesar de que las tensiones financieras redujeron su intensidad, el Central no pudo evitar el drenaje de reservas. En las últimas diez rondas, el BCRA acumuló ventas netas de divisas al sector privado por más de USD 1.000 millones. De esta manera, las compras netas de divisas en lo que va del año se volvieron negativas, a pesar de la mejor liquidación del agro de la historia.

Frente a esta situación, en la que el agro también aguarda para liquidar su cosecha frente a las posibles medidas, Massa comunicó que buscará dar incentivos a los exportadores para que liquiden sus productos, en una cifra que se estima en torno a los USD 5.000 millones.

En esta línea, el jueves el BCRA aprobó la emisión de una letra en dólares que las cerealeras podrían suscribir con prefinanciación de exportaciones. También habilitó las cuentas a la vista dollar-linked para los exportadores que anticipen su liquidación en más de 30 días.

Massa no confirmó ninguna medida concreta con relación al tipo de cambio, y descartó un salto discreto en la cotización oficial argumentando que “las devaluaciones sólo generan pobreza”. A su vez, enfatizó en penalizar a aquellos que sobrefacturan las importaciones y subfacturan las exportaciones, un comportamiento natural que ocurre frente a las distorsiones provocadas por el cepo cambiario.

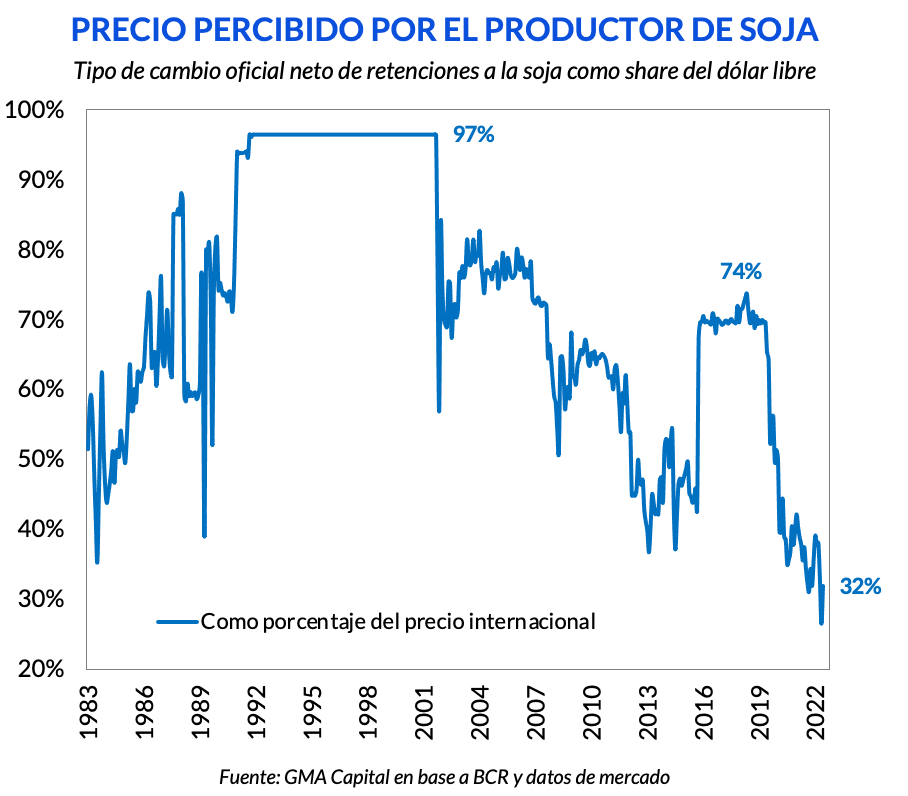

De esta manera, nada parece haber cambiado en torno a la distorsión de precios relativos en el mercado cambiario, una cuestión medular para conseguir dólares genuinos que están en el país pero que, por pobres incentivos, no son vendidos. A causa de la brecha del dólar y las retenciones, el valor que los productores agrícolas perciben hoy se encuentra en mínimos históricos.

Con la idea de renovar las expectativas del mercado, Massa mostró ingeniería financiera. Dejó entrever que existe una negociación con bancos internacionales y un fondo soberano para hacer un REPO. Con esos dólares podría llevarse a cabo una recompra de títulos en moneda extranjera, que hoy cotizan a paridades de 20%.

Según nuestra perspectiva, dos dudas surgen con relación a esta maniobra: uno, los vencimientos en los próximos años no son abultados como para acelerar una recompra (y los dólares serían más útiles para reforzar reservas en este contexto de crisis). Y dos, los REPOs demandan activos soberanos en garantía cuyo valor supere varias veces el del préstamo, algo que Argentina no tiene en abundancia.

En conclusión, lo positivo de las nuevas medidas es que descartan una ruptura con el FMI, apuntan al ordenamiento fiscal, la reducción de la asistencia monetaria, la descompresión de los vencimientos de deuda en pesos y la posibilidad de conseguir dólares mediante el endeudamiento (sin recurrir al mercado debido a los 2.400 puntos de riesgo país).

Sin embargo, entre los inversores hubo el desencanto por la inacción en el frente externo por el lado de los flujos y la ausencia de precisiones en lo fiscal. La sensación es que no alcanza para detener el derrotero de las reservas y aplacar la brecha cambiaria. Por eso, nos inclinamos a pensar que los anuncios están muy lejos de ser considerados un plan de estabilización que busque ordenar la macroeconomía para promover la inversión y el crecimiento.

Más bien, de acuerdo con los lineamientos planteados, el conjunto de medidas busca ganar más tiempo que otra cosa. Sabemos que no alcanzará para curar al paciente. La pregunta que nos hacemos es, si al menos, logrará bajarle la fiebre para llegar a 2023.

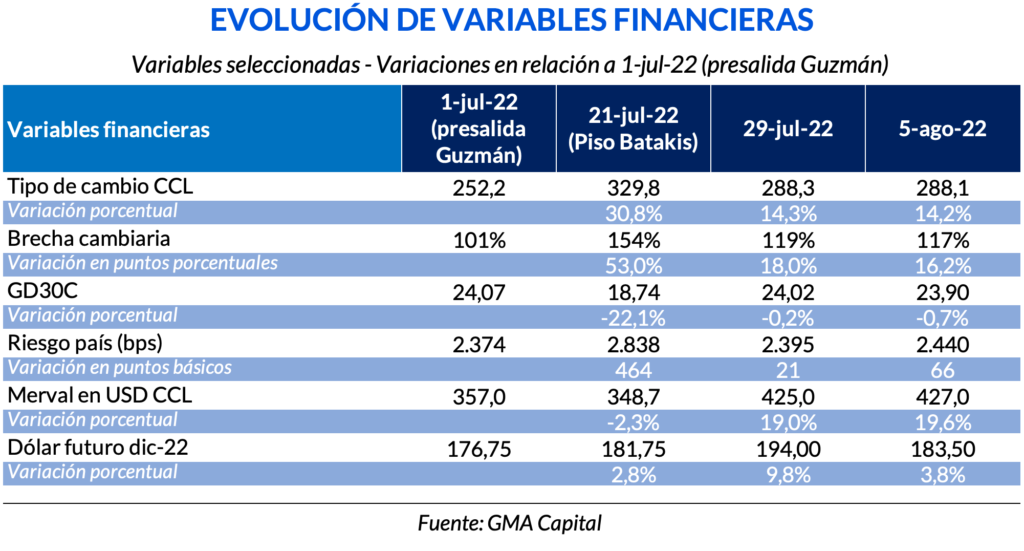

Un ejercicio interesante es mirar las variables financieras en momentos claves de los últimos 45 días. El punto de partida es la salida de Guzmán. Seguimos por el clímax de la corrida durante la gestión de Batakis, y terminamos con los últimos dos viernes en los que Massa, de forma directa e indirecta, ya estaba en Economía.

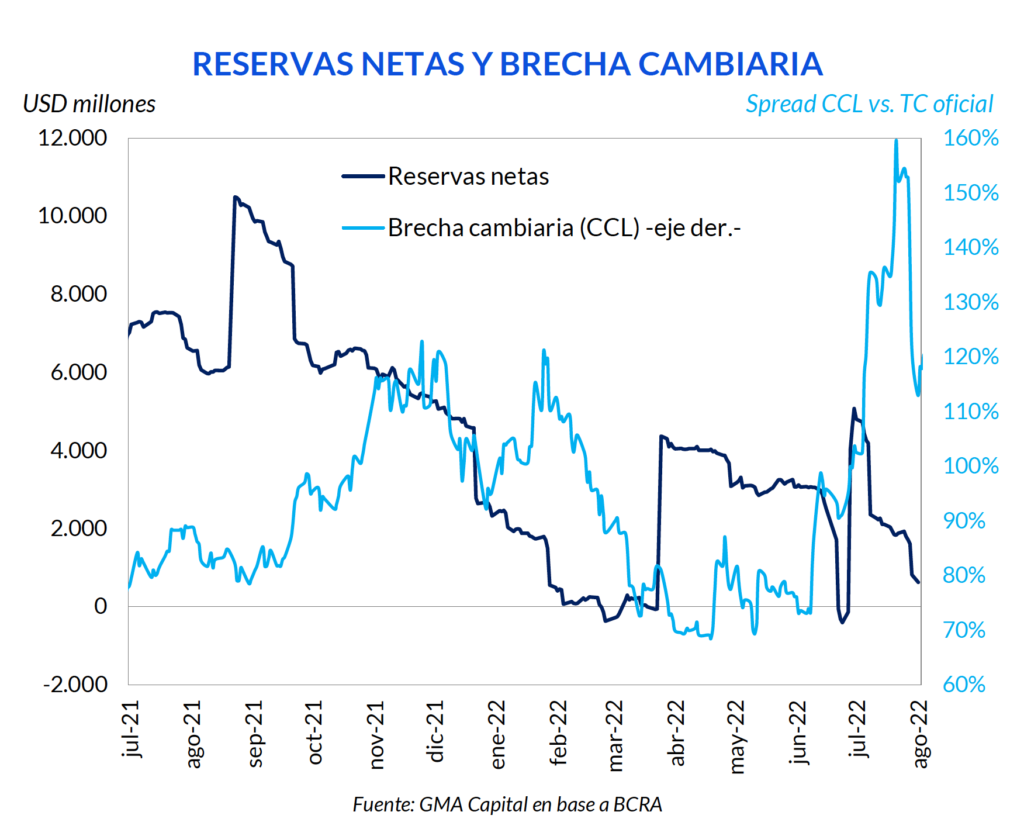

La primera conclusión es que, salvo las acciones argentinas, el resto del mapa financiero no mejoró desde el 1 de julio: el dólar CCL es un 14% más elevado, la brecha es 16 p.p. superior, el GD30 vale un 0,7% menos, el riesgo país es 66 bps más alto y el dólar futuro a diciembre es un 3,8% más caro.

El segundo corolario es que en la última semana, con Massa en el timón de la economía, hubo apatía en el mercado de bonos en dólares y en la plaza de acciones. El dólar CCL, por su parte, interrumpió su apreciación, aunque la brecha tuvo un pequeño recorte por el avance del crawling peg. Dónde sí se vio progreso fue en los futuros de ROFEX, con un retroceso de más de 5% en la posición a diciembre.

La semana que viene será una prueba de fuego para el mercado. No solo habrá expectativas por nuevas medidas sino también por el dato de inflación y la reacción posterior que Economía y el BCRA puedan tener. Las mediciones privadas señalan que el IPC de julio habría subido 7,5%, por lo que la inflación interanual ya se ubicaría por encima del 70%.