Todos los récords y riesgos detrás del “dólar soja”

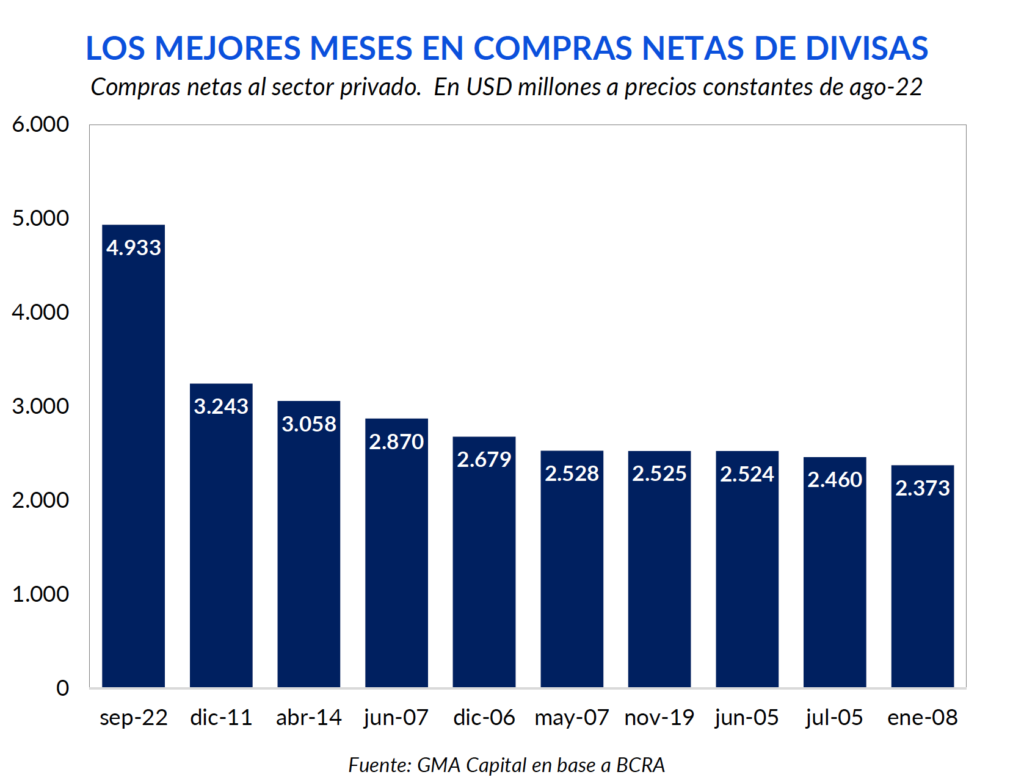

Si bien parecía imposible hasta hace un mes, hoy Argentina está cerca de cumplir la meta de reservas con el FMI. El tipo de cambio de $ 200 para las exportaciones de soja permitió que las liquidaciones superaran los USD 7.500 millones y que el BCRA comprara más de USD 4.900 millones. Este hito convirtió a septiembre en el mejor mes de la historia en lo que se refiere a compras de divisas al sector privado.

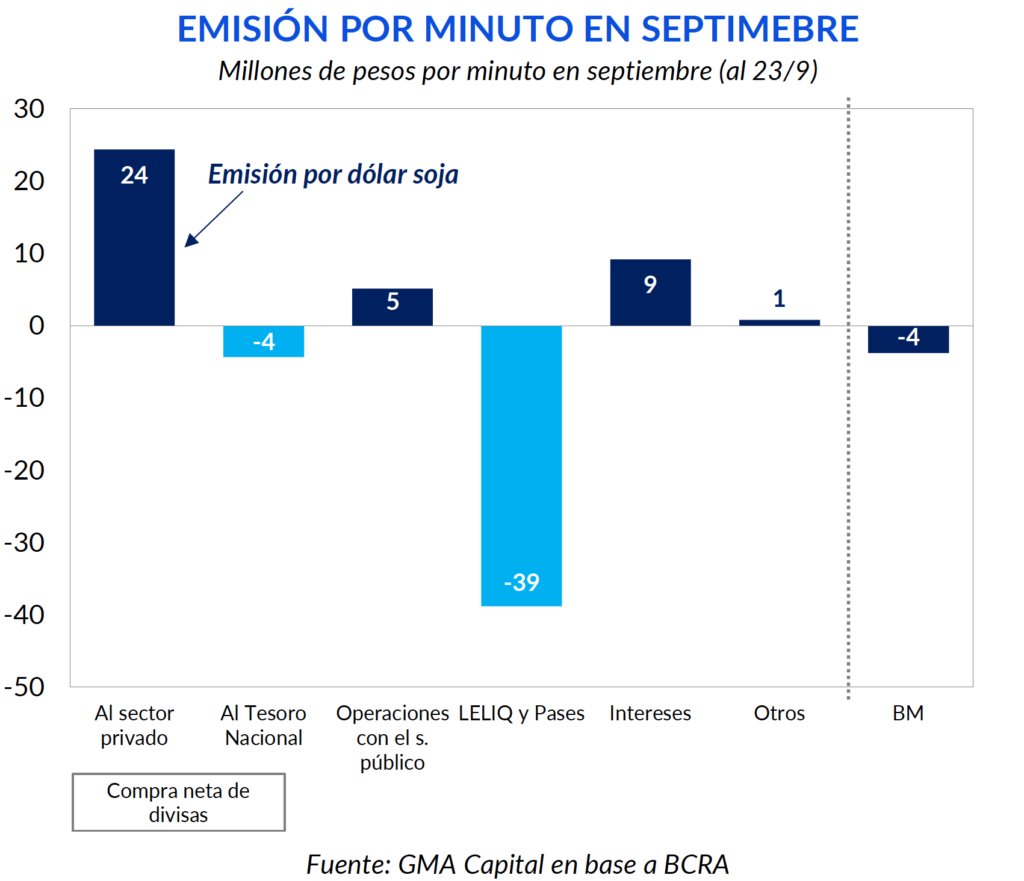

Sin embargo, no todo es color de rosa. La emisión neta para comprar ese stock de divisas superó el billón de pesos, un incremento del 26% de la base monetaria en cuestión de semanas. Para tomar dimensión, desde que comenzó a operar el “dólar soja” se imprimieron unos $ 33 millones por minuto. Parte de ese excedente fue a Fondos Comunes de Inversión (FCI), mientras que el resto habría puesto presión a la brecha.

A partir de octubre es muy probable que comencemos a ver nuevos tipos de cambio diferenciales para distintos sectores de la economía. En principio se habla de un “dólar Catar” y de un “dólar IT”. Siguiendo esta lógica, podrían surgir tantas variantes como sectores con el fin de preservar cierto orden en el frente externo. Esto podría desinflar las expectativas de un salto discreto del tipo de cambio en el corto plazo. Sin embargo, aún reina el escepticismo, con tasas implícitas en los futuros de dólar que superan el 200% anualizado.

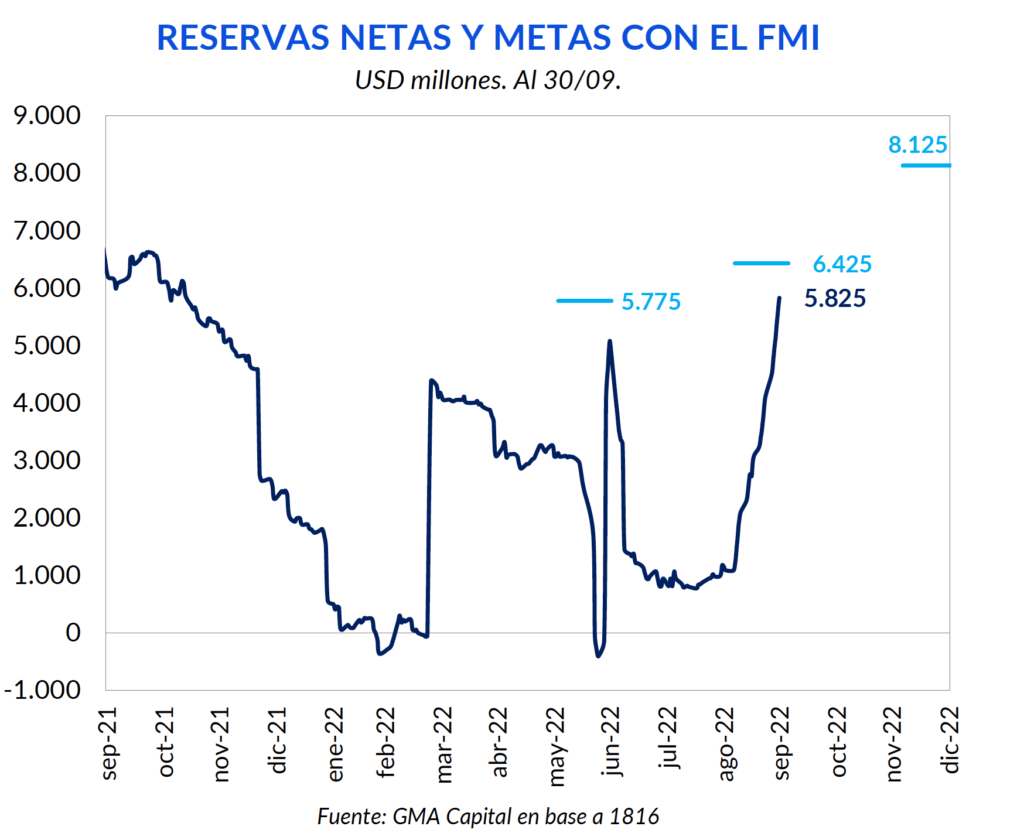

Hace tan solo un mes, la mayor preocupación de corto plazo giraba en torno a la débil situación en el frente externo. Durante los primeros ocho meses del año, las compras netas acumuladas de divisas por parte del BCRA habían llegado a ser nulas y las reservas netas apenas superaban los USD 1.000 millones. Por ese entonces, la meta establecida con el FMI parecía imposible de alcanzar.

Pero la irrupción del tipo de cambio diferencial de $ 200 para las exportaciones de soja trajo consigo una revolución del cuadro de situación previo. Y fue un éxito sin precedentes. Se esperaba que las ventas al exterior alcanzaran los USD 5.000 millones. Sin embargo, esta cifra ascendió a USD 7.652 millones, más del 50% por encima de lo estipulado.

Gracias a esta dinámica, el Central compró netos USD 4.940 millones, es decir, acumuló dos tercios de las divisas vendidas por el sector agroexportador. Así, no sólo se trató del mejor septiembre en lo que se refiere a compras al sector privado, sino que también fue el mejor mes del que se tiene registro, aun ajustando por la inflación estadounidense.

Gracias a la artimaña del “dólar soja”, el target de acumulación de reservas netas por USD 6.425 millones para el tercer trimestre regresó al mundo terrenal de lo cumplible. Incluyendo la liquidación del viernes 30/09, las reservas netas deberían ubicarse cerca de los USD 6.000 millones. Además, considerando que la meta se puede ajustar a la baja en USD 500 millones en el caso de que no haya desembolsos suficientes de organismos internacionales, la consecución del objetivo está a solo unos pocos pasos de distancia.

Creemos que el Fondo aprobará la tercera revisión sin la necesidad de un waiver. Nuestra hipótesis descansa en dos cuestiones. La primera es que, a pesar de que la meta de reservas del segundo trimestre había sido incumplida, el FMI aprobó el desembolso. Y la segunda es que un eventual incumplimiento en septiembre sería por muy poco. Sin embargo, el objetivo anual de acumular USD 8.125 millones sí luce más desafiante, especialmente a sabiendas de que no habrá otra bala de plata similar al “dólar soja”.

Si bien el engrosamiento de reservas es positivo y traerá algo de calma (al menos en el inmediato plazo), también es cierto que este esquema provocó un importante deterioro a la hoja de balance del Banco Central. Comprar dólares a $ 200 y venderlos a $ 145 es, cuanto menos, antieconómico. De hecho, por los casi USD 5.000 millones que la entidad pudo acumular pagó un tipo de cambio implícito de $ 230, que implicó una brecha de 61% frente a la cotización mayorista. En consecuencia, al valuar las nuevas reservas al tipo de cambio oficial, la pérdida patrimonial del BCRA fue de $ 430.000 millones o USD 3.000 millones en menos de un mes.

La emisión monetaria por compras netas de divisas en septiembre alcanzó $ 1,14 billones. Para tomar dimensión, por minuto se imprimieron 33 millones de pesos por el tiempo en que operó este tipo de cambio diferencial. Así, la base monetaria se expandió 28% en menos de 30 días. Semejante inyección de pesos en un contexto de demanda de dinero deprimida e inflación anualizada de 3 dígitos equivaldría a echar nafta al fuego.

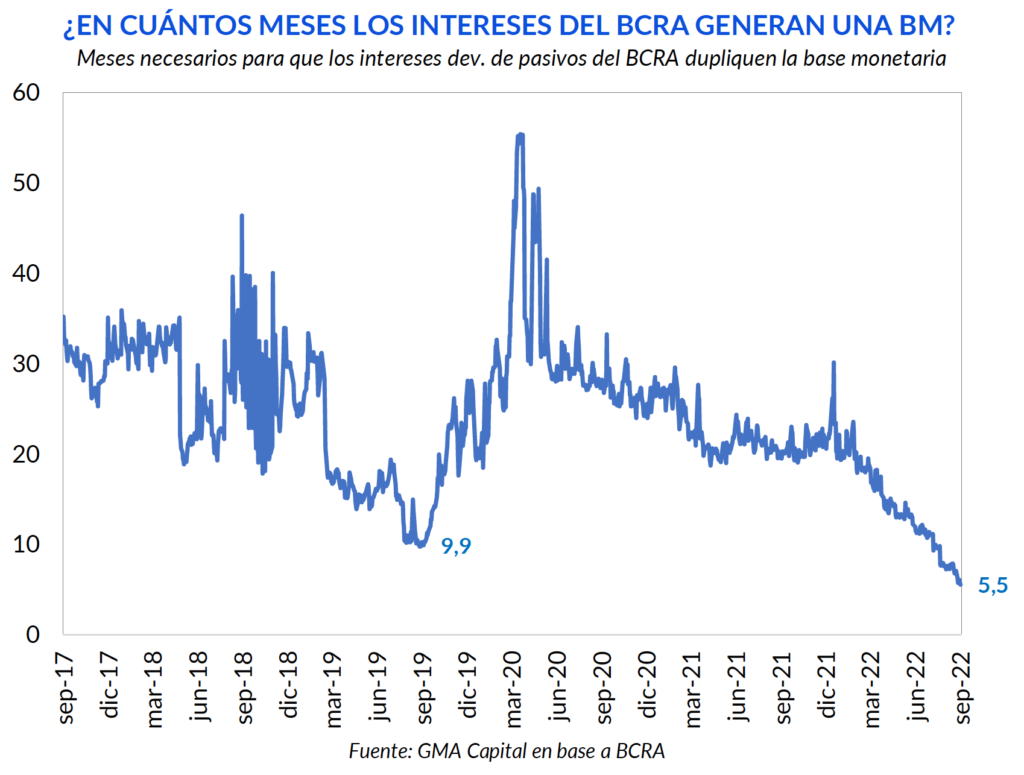

Consciente de esta situación, el Banco Central decidió esterilizar toda la emisión monetaria resultante. Con datos al 23 de septiembre, mientras que la impresión total por compras de divisas y pago de intereses superaba $ 1,2 billones, el stock de LELIQ y Pases aumentó en la misma magnitud. En menos de un mes, el acervo de pasivos remunerados se expandió cerca de 20% y casi que duplica la base monetaria.

Y la desagradable matemática monetaria no termina ahí. Teniendo en cuenta que ahora la deuda del Central con bancos paga una tasa anualizada superior al 100%, bastarían 5 meses y medio para que los intereses produzcan una nueva masa de pesos equivalente a una base monetaria.

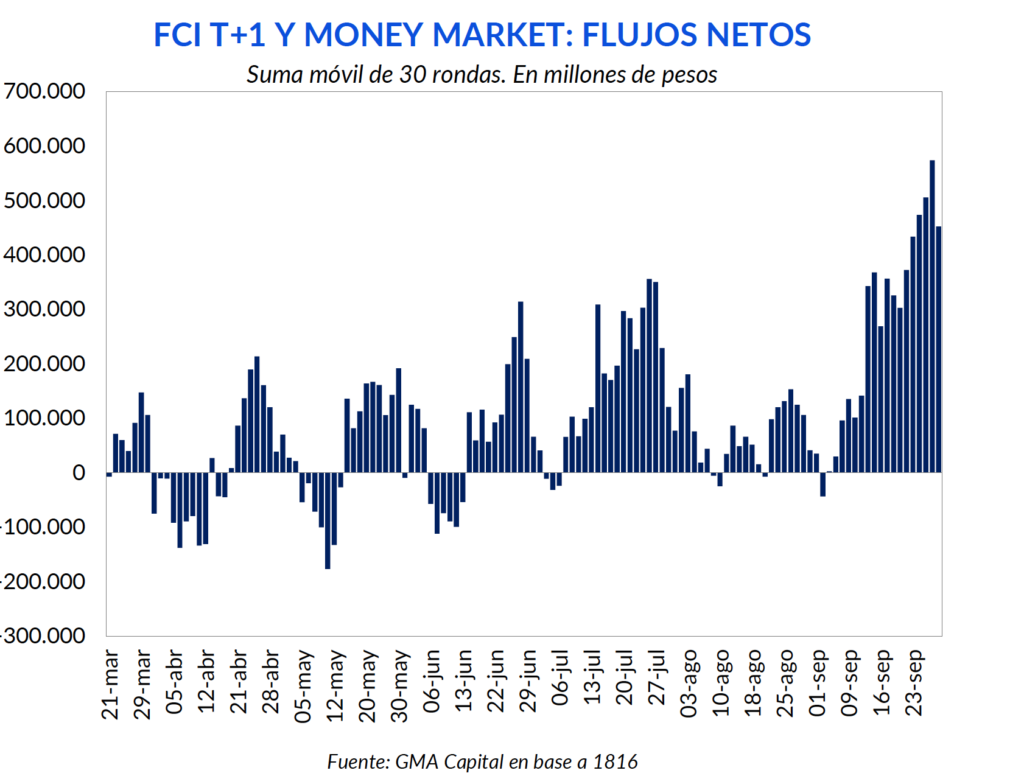

Si bien la totalidad de la expansión monetaria fue esterilizada a través de LELIQ y pases, también es cierto que el billón de pesos emitidos llegó a las manos de los productores agropecuarios. Una gran parte de esos pesos fue destinada a fondos Money Market, instrumentos que bridan una rentabilidad menor a los plazos fijos (58% TNA vs 75% TNA) pero que ofrecen liquidez inmediata. Desde el 6 de septiembre, la suscripción neta a FCI Money Market superó los $ 415.000 millones.

La “cuenta de almacenero” nos da que $ 4 de cada $ 10 que recibieron los productores se volcaron al sistema financiero. Esta relación de 40% es la misma que la mejora del tipo de cambio diferencial ($ 200) respecto del escenario inicial ($ 140 sin descontar retenciones).

El resto de la liquidez probablemente se haya destinado a compras de insumos o al dólar MEP (sujeto a las restricciones impuestas el 20/9 a través de la Comunicación “A” 7609). En este sentido, el aumento de la brecha podría haber respondido tanto al mayor flujo como al más reciente torniquete del cepo.

En cualquier caso, la reciente restricción impuesta por el BCRA que limita el acceso al dólar MEP/CCL a quienes adhirieron al programa de tipo de cambio diferencial es un intento de “querer tapar el sol con las manos”. Además no solo sigue deteriorando la credibilidad de las autoridades sino que también le estará quitando fuerza a un eventual nuevo “dólar soja” o futuras alquimias cambiarias.

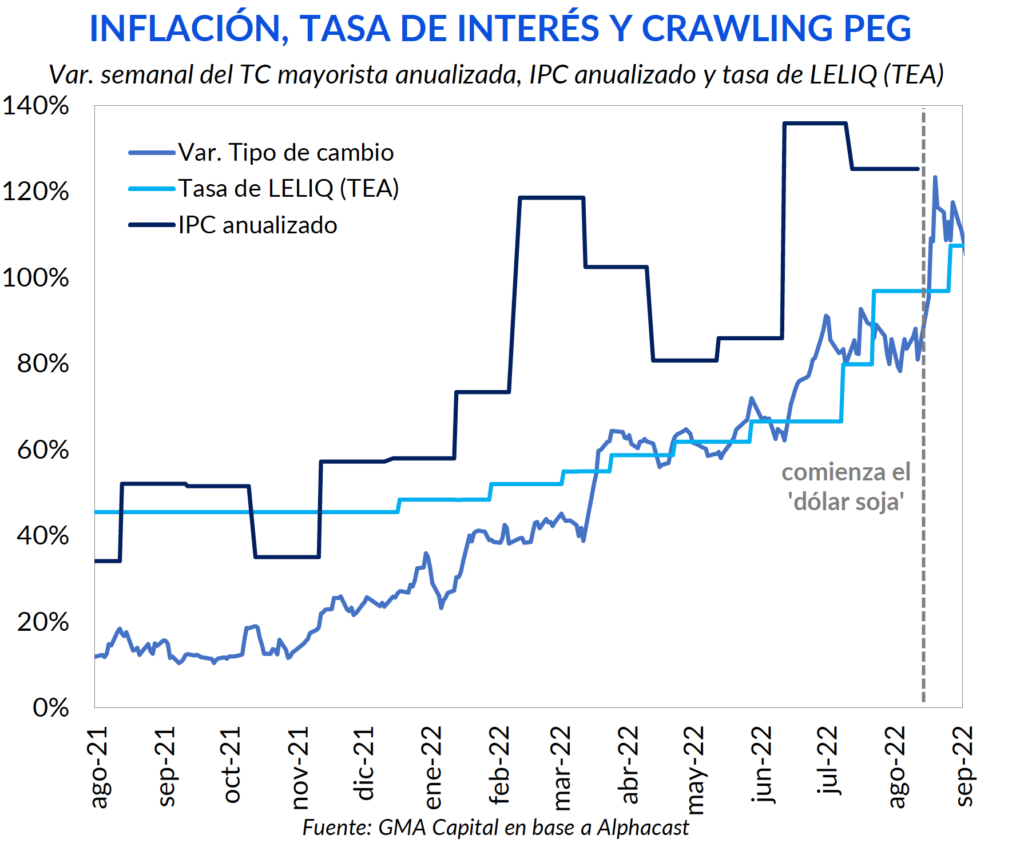

Cuando las tasas de interés corren por debajo del ritmo de devaluación, el productor agropecuario tiene menor incentivo a liquidar su cosecha. Es que sería más rentable acopiar y eventualmente endeudarse en moneda local, mientras que su materia prima se revaloriza en pesos a medida que aumenta el dólar oficial. Una vez asegurado el incentivo al agro con el tipo de cambio temporal de $ 200, el BCRA pudo acelerar el ritmo de devaluación sin sufrir las consecuencias recién mencionadas. En paralelo, el Central había establecido que el costo de financiamiento de los productores que retienen más de un 5% de su cosecha sea un 20% superior a la tasa de política monetaria. Esta incremento del costo financiero impactará en las decisiones del agro durante los próximos meses.

El atraso relativo del peso puede traer mayores complicaciones en el frente externo. Por haber usado al tipo de cambio como ancla nominal desde principios de 2020, la moneda se apreció casi un 30%. Sumado a ello, internacionalmente el dólar se viene fortaleciendo con fuerza frente al resto de la monedas del mundo. El nivel del Dollar Index es el más elevado en 20 años. Argentina no debería mantenerse ajena a esta situación.

Sin el riesgo de retención de granos y con un mundo financieramente más complejo, en las últimas semanas observamos al tipo de cambio oficial moviéndose por encima del 100% anualizado.

No obstante, creemos que la situación externa no se solucionará únicamente con una aceleración de la tasa de devaluación. Ahora el tipo de cambio ya no es un ancla, sino un motor endógeno de inflación. Esto quiere decir que le pone al movimiento del IPC un piso de al menos 6% mensual. De esta forma, la política de tasas que busca contener la brecha y el aumento de precios se vuelve inocua. Y tampoco es gratuita porque el costo de esterilización superior al 100% efectivo anual promete agregar complicaciones al balance del BCRA. Correr a esta nominalidad se convierte en un deporte extremo de altísimo riesgo.

Durante octubre y lo que queda del año vamos a asistir a un esquema que combine viejas recetas y nuevos experimentos. Por el lado de lo conocido, la estrategia del Gobierno post “dólar soja” probablemente apunte a preservar al máximo las divisas adquiridas por el BCRA. En este sentido, no sorprendería que veamos nuevos torniquetes al cepo sobre las canillas por las que se filtran las divisas.

Lo novedoso vendría por el lado del montaje de un sistema de tipos de cambio diferenciales. Los medios hablan de un “dólar Catar” en lo tocante a turismo y de un “dólar IT” para las exportaciones de servicios informáticos. Con esta lógica, podrían florecer tantas variantes como sectores de la economía con el fin de incentivar el ingreso de divisas y aplacar la demanda de dólares que aún no fue aleccionada por el cepo.

Mientras tanto, con la posibilidad de una devaluación discreta prácticamente archivada por cuestiones políticas y también por la mejor posición de reservas netas, el tipo de cambio se movería para acompañar la inflación. Es el ritmo que no sale en las portadas de los diarios. La velocidad crucero sería de 6-7% mensual para que la competitividad no se resienta, pero no tan rápido como para recuperar terreno después de una apreciación real de 20% en un año.

Spoiler alert: las alquimias temporales, como la proliferación de múltiples tipos de cambio, nunca son efectivas durante demasiado tiempo. En algún momento, el oficial deberá ajustar. Algo de esa desconfianza es el que aparece en las tasas implícitas de los futuros, que superan el 200% TEA. Con el dólar comercial retrasado y una brecha cambiaria de 110%, siempre van a existir incentivos perversos para demandar bienes y servicios a la cotización más baja, por lo que las reservas siempre estarán en jaque.