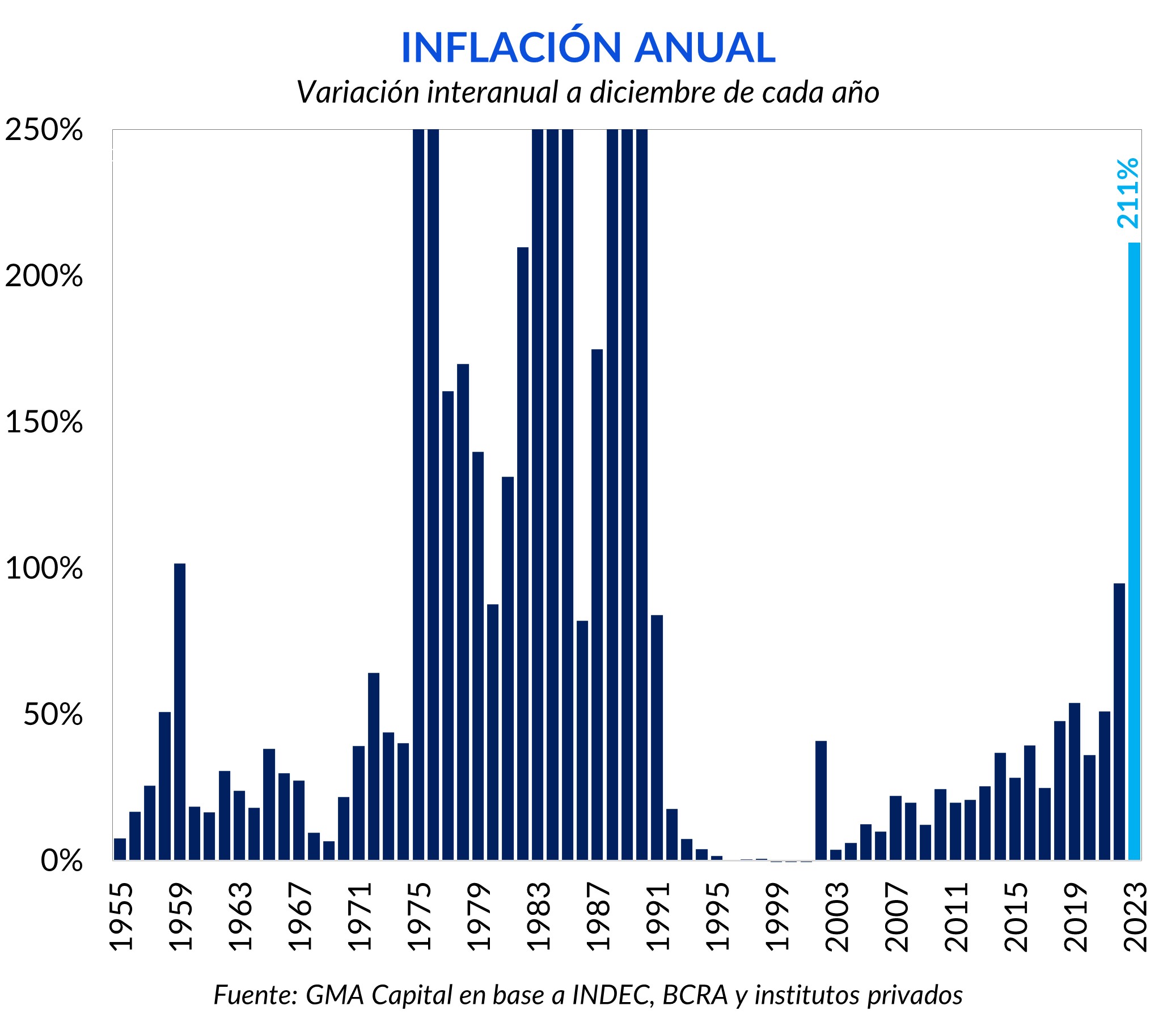

El sinceramiento de la economía llevó la inflación a niveles récord en tres décadas

El incremento del costo de vida de diciembre fue 25,5%, el mayor desde febrero de 1991. La historia de 2023 cerró con una nominalidad de 211,4%. Es decir, durante el año pasado los precios más que se triplicaron. Mientras que a Argentina le llevó tan solo un año acumular esa variación del IPC, a los países de la región les demandó entre 15 y 30 años.

Con la nueva gestión, un reacomodamiento de precios relativos dio inicio. Por eso, el componente de precios regulados traccionará al IPC en los primeros meses del año. En esta línea, tanto el REM como las cotizaciones de los activos financieros descuentan subas de precios superiores al 20% tanto para enero como para febrero.

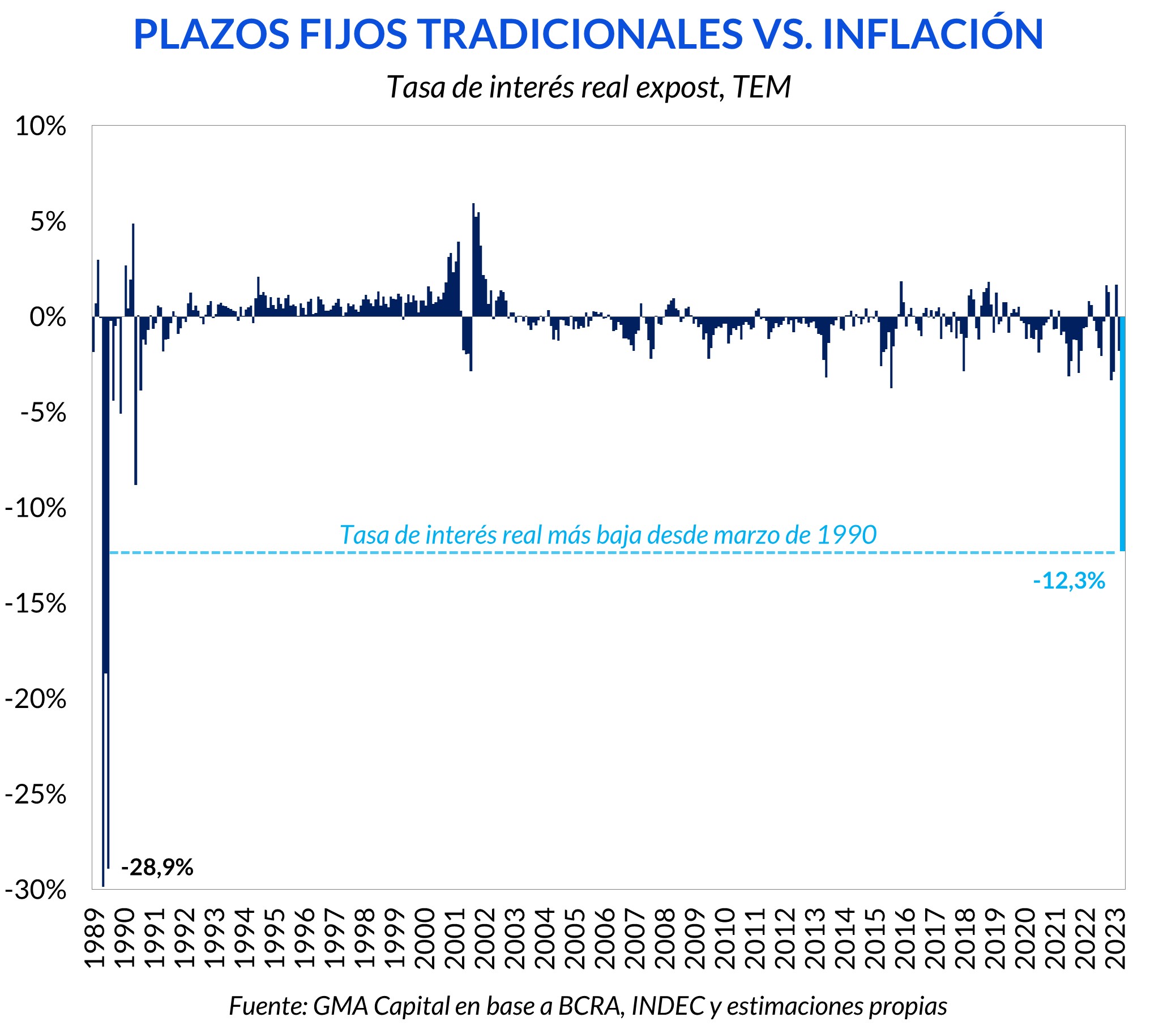

En tanto, el objetivo tácito del gobierno de licuar pasivos monetarios tiene una consecuencia directa sobre la remuneración de los activos en moneda local. Esta maniobra no fue inocua para los ahorristas. En particular, el retorno real de los plazos fijos tradicionales sufrió el mayor golpe desde 1990. Los inversores siguen buscando refugio cueste lo que cueste. En este contexto poco amistoso para los pesos, en las últimas semanas vimos mayor presión sobre la brecha, que llegó a acercarse a 50%.

Esta semana se conoció el primer dato de inflación con Milei como presidente. Los precios en diciembre escalaron 25,5%, por debajo de las mediciones privadas y las tasas breakeven implícitas en el mercado. Sin embargo, se trató del dato mensual más alto desde febrero 1991 (27%).

Asimismo, la inflación de todo 2023 cerró en 211,4%. Debemos remontarnos a 1990 para superarla (1344%). A diferencia de las otras coronaciones (como los retornos de los activos del año pasado), no estamos tan orgullosos de estas dos nuevas plusmarcas.

En detalle, el dato núcleo de diciembre se ubicó en 28,3% mensual, mientras que arrojó una variación interanual de 229,4%. Bienes y servicios varios (32,7%) y Salud (32,6%) fueron las divisiones más dinámicas en el mes. Por su parte, Vivienda, agua, electricidad, gas y otros combustibles (13,8%) y Educación (6,2%) fueron los segmentos más rezagados.

En la comparación de 12 meses, Alimentos y bebidas no alcohólicas, la división con mayor incidencia, fue la partida que más se encareció, con una expansión de 251,3% anual. En el otro extremo, Educación (141,7%), Vivienda, agua, electricidad y otros (149%) y Regulados (164,9%) fueron los rubros con menor nominalidad relativa.

Pese a la recurrente alta inflación que padece Argentina, y tal como hemos señalado, hay que remontarse a varias décadas atrás para observar guarismos semejantes. Mientras tanto, si bien a nivel global las políticas expansivas por la pandemia tuvieron fuerte impacto nominal, hoy es muy difícil encontrar países con inflaciones anuales superiores a los dos dígitos.

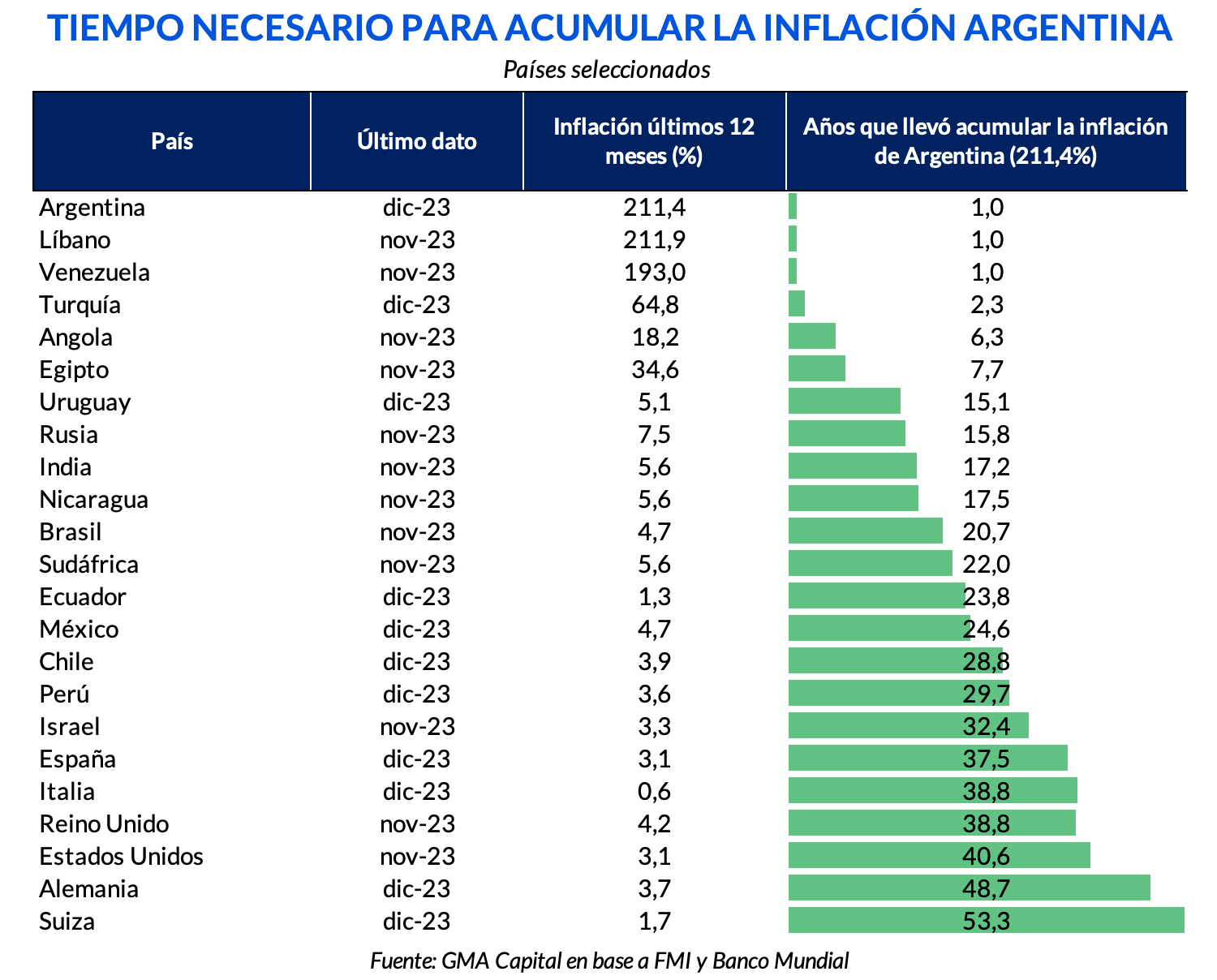

En este contexto, nos preguntamos cuánto tiempo le llevó a otras economías acumular el aumento de precios que mostró Argentina en el último año (211,4%). En otras palabras, cuántos años le tomó a cada país más que triplicar su nivel general de precios. La dinámica de Argentina solo es comparable con Venezuela o Líbano. A países como Angola o Egipto, por su parte, les llevó respectivamente 2,3 y 6,3 años aumentar el nivel de precios como nuestro país lo hizo en un año.

Al resto de la región le llevó como mínimo 15 años, como es el caso de Uruguay. Y en el otro extremo, a Perú le tomó 29,7 años acumular la misma variación del IPC argentino de los últimos 12 meses.

Naturalmente, este cuadro es aún más lamentable si lo comparamos con los países desarrollados. Estados Unidos acumuló ese mismo guarismo entre 1983 y 2023, mientras que a Suiza esa tarea le tomó 53 años.

Esta comparación es aún más odiosa (y numéricamente más ácida) si en lugar de tomar la variación interanual consideramos la mensual. Mientras que a nivel local los precios volaron 25,5% en un mes, a los países de la región les tomó en promedio 55 meses alcanzar ese guarismo. En el otro extremo, a Japón le llevó 423 meses (35 años) lograr la misma suba que a Argentina le demandó 31 días.

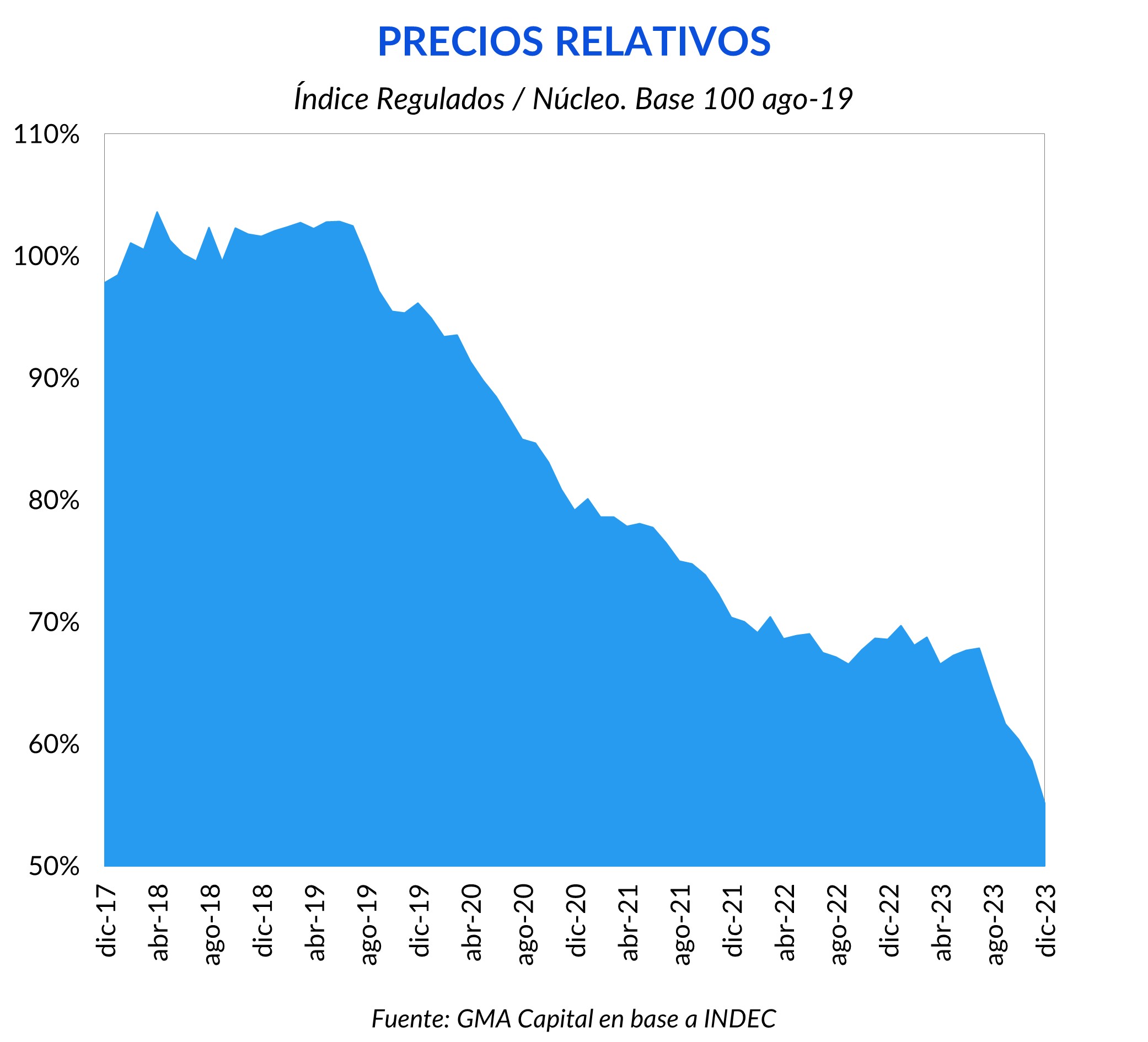

No todos los precios ajustan a la misma velocidad. El nivel general del IPC sirve como promedio de la evolución de una canasta representativa. Por eso, al desagregar cómo se movieron las principales variables de la economía es posible encontrar marchas muy diferentes, con ganadores y perdedores de la carrera nominal.

El gobierno actual, desde los comienzos de la campaña, destacó la necesidad de tomar cartas en el asunto y corregir rápidamente el atraso de precios relativos claves. De esta manera, con solo dos días de gestión, las nuevas autoridades del BCRA ejecutaron un salto cambiario del 118%, atacando de lleno la variable más “pisada” de la economía. Aunque el impacto todavía no se sintió de lleno porque el movimiento de shock fue en la segunda mitad de diciembre, el dólar oficial terminó siendo la variable nominal relevante que más escaló el año pasado, con una actualización de 357%.

A pesar del desfasaje en algunos datos, es posible observar una tendencia que duele: los salarios perdieron fuertemente, no solo contra el tipo de cambio oficial y el “contado con liqui”, sino contra la mayoría de los componentes de la canasta básica, especialmente Alimentos y bebidas.

Usar los precios regulados como forma de morigerar la inflación no es gratuito. Los congelamientos funcionan sólo como medida de corto plazo, y su abuso tiene efectos negativos sobre los incentivos. La microeconomía impone su fría lógica de precios y cantidades.

El uso de los regulados como ancla inflacionaria fue una práctica habitual en los últimos 4 años, pero que generó distorsiones mayúsculas cuya corrección exige esfuerzos notables. En rigor, para equiparar la evolución de la inflación núcleo desde agosto de 2019, el componente regulado debería experimentar una suba real del 72%.

El gobierno está aprovechando los altos niveles de confianza característicos de todos los comienzos de gestión para realizar políticas de shock. El difícil camino hacia una normalización en los precios relativos viene acompañado de aceleraciones en la nominalidad.

En los siguientes meses es esperable que los precios regulados crezcan más rápido que el resto de los precios con el objetivo de eliminar las distorsiones. Datos de inflación de alta frecuencia en las primeras semanas de enero ya convalidan esta hipótesis.

Si bien la inflación de diciembre fue extraordinariamente alta, producto de los primeros sinceramientos de precios, no estamos en condiciones de afirmar que la variación de precios de enero será inferior. En primer lugar, gran parte de los aumentos se dieron en la segunda mitad de diciembre, y por cómo se construye el índice de precios, una parte de ese impacto se verá en el IPC de enero.

Vale recordar que en el último mes los regulados avanzaron 7,6 puntos porcentuales menos que el componente núcleo. Tal como se espera, durante los próximos meses está categoría traccionará al índice general.

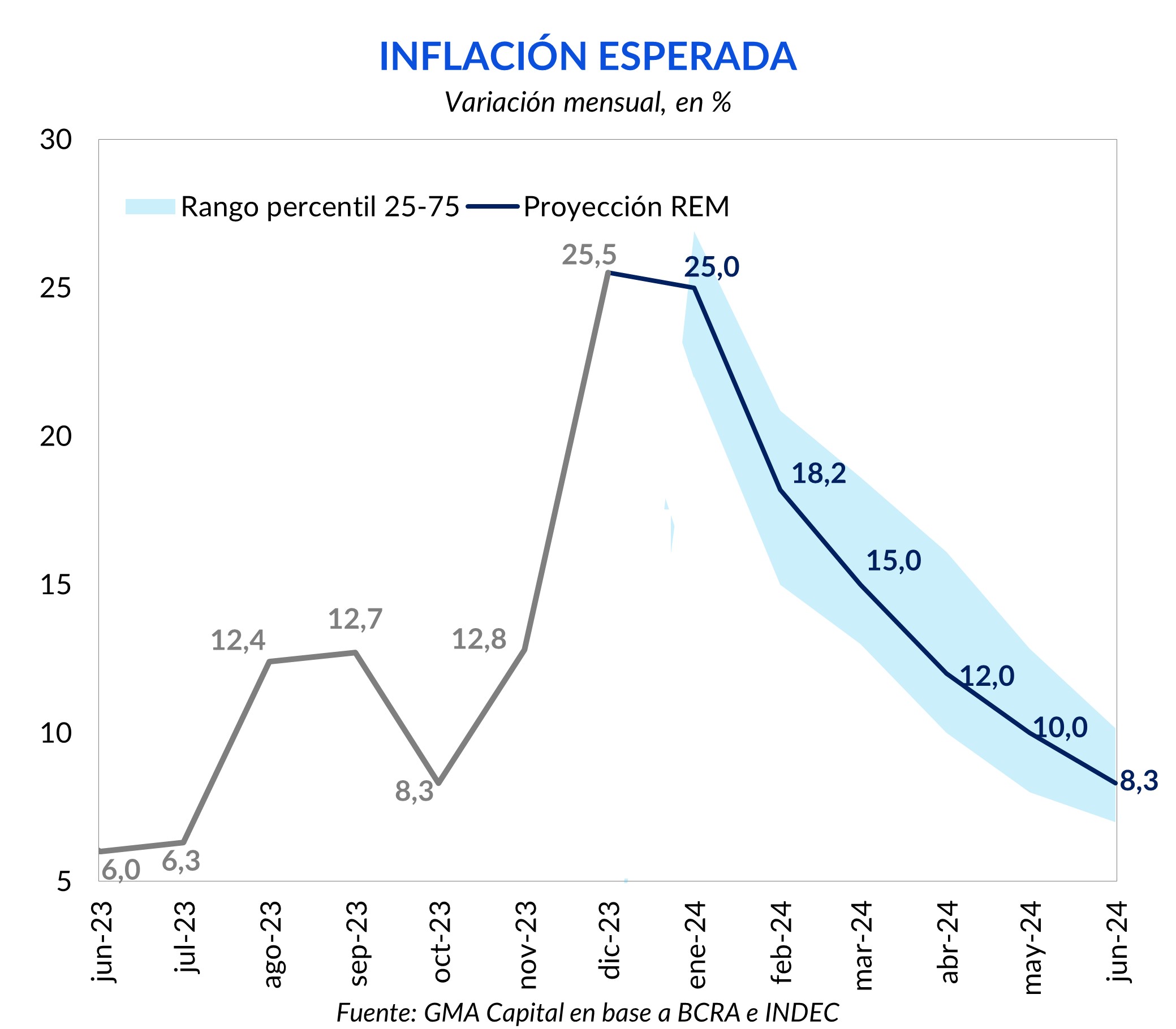

En sintonía con la publicación del INDEC, el Banco Central dio a conocer el último Relevamiento de Expectativas de Mercado (REM) correspondiente a diciembre. De cara a los próximos meses, el mercado pronostica una desaceleración del IPC de estos niveles récord. La inflación esperada es 25% en enero, 18,2% en febrero, 15% en marzo, 12% en abril, 10% en mayo. La variación mensual de un dígito volvería recién en junio, con una proyección de 8,3%.

Por su parte, la cotización de los activos financieros, si bien descuenta cierta reducción en la inflación del segundo trimestre de 2024, estima elevadas tasas para el primer bimestre del año. Si tomamos como referencia la Badlar (108,3% TNA), la inflación de enero debería ser 33% para que el retorno del Boncer TX24 iguale al de los plazos fijos. Por su parte, el IPC debería subir 30% promedio mensual entre enero y febrero para que el premio de T3X4 iguale al correspondiente a la Badlar.

Para allanar el camino de cara a un programa de estabilización, uno de los objetivos tácitos de la nueva administración es la licuación de los pasivos del Banco Central. Esta meta resulta evidente a la luz de la reducción de la tasa de interés de referencia al 100% (TNA) mientras que la aceleración inflacionaria era una certeza. Esta decisión permitió que los pasivos remunerados del Banco Central se hayan licuado 16% real solo en un mes.

Sin embargo, la contracara de esto fue que los plazos fijos tuvieron su peor mes desde 1990. Mientras que el retorno nominal de esta inversión promedió 10% mensual, la inflación de 25,5% hizo que el premio real haya sido negativo en 12,3%.

Dado que el aumento del costo de vida no parece que vaya a ceder en los próximos meses, si la tasa se mantiene en estos niveles el atractivo de los plazos fijos tradicionales será muy escaso. Frente a este cuadro, no resulta llamativo que el stock de colocaciones a plazo del sector privado se haya desplomado 24% real mensual (desestacionalizada) durante diciembre.

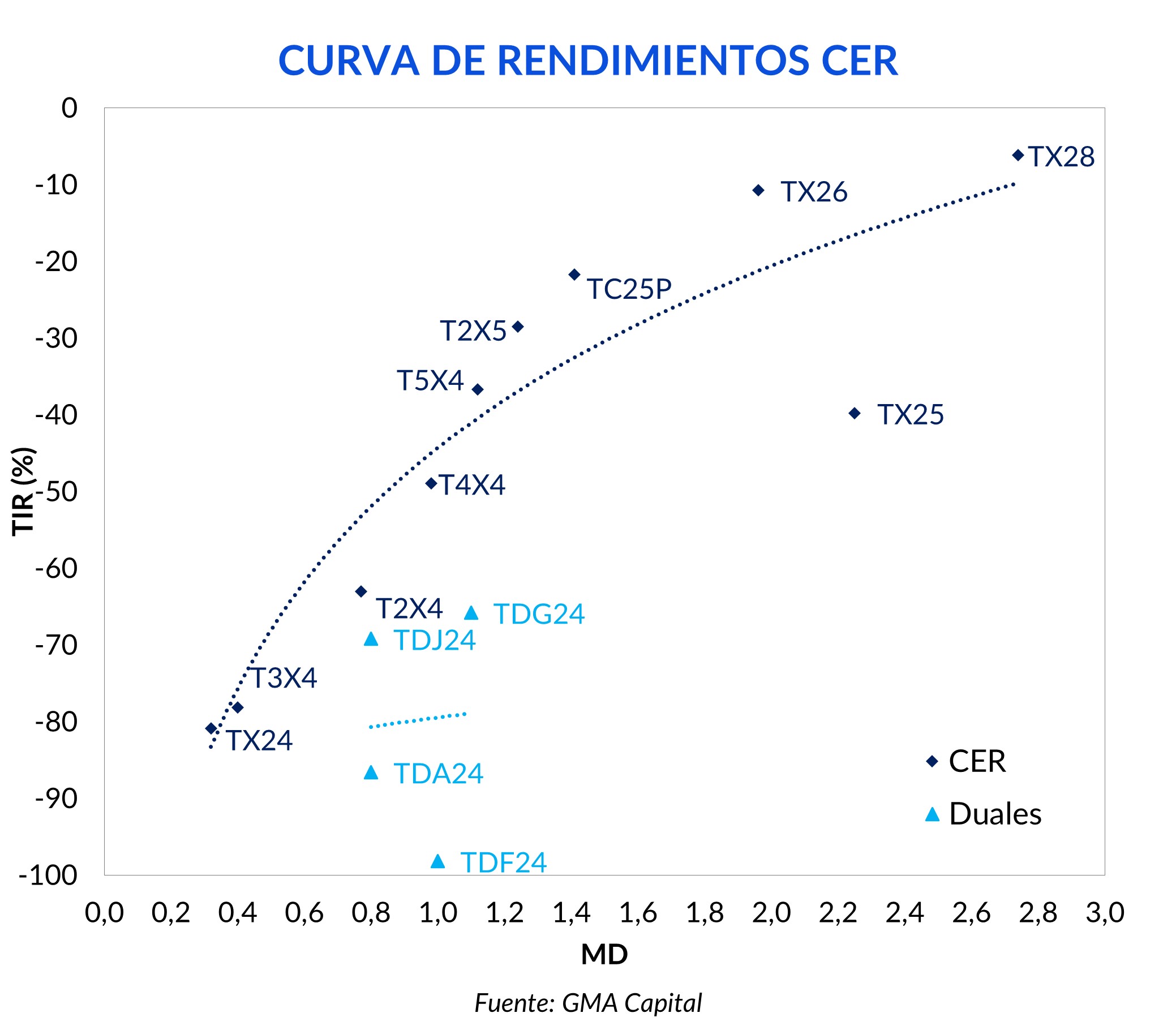

Fuera del mundo bancario el panorama no mejora lo suficiente. Recordemos que la inflación de los próximos meses debería rondar el 30% para que los bonos CER apenas otorguen el mismo retorno que un plazo fijo. La razón detrás de esto es que los bonos ajustados por inflación otorgan rendimientos reales extremadamente negativos, especialmente en el tramo corto. Puntualmente, aquellos con vencimiento a 2024 rinden entre -80% y -50% anual sobre inflación.

Teniendo en cuenta que la tasa real positiva es imposible de obtener (salvo con plazos fijos UVA a, al menos, 180 días), que la estacionalidad de la demanda de pesos no ayuda en enero, que la brecha había recortado casi a 10%, y que el contexto para emergentes empeoró, en las primeras jornadas del mes empezamos a experimentar fuerte presión sobre las cotizaciones del dólar.

Concretamente, en menos de dos semanas el dólar “contado con liqui” pasó de cotizar por debajo de $ 900 a superar $ 1.200, llevando así a la brecha de niveles inferiores al 20% hasta casi el 50%. La licuación administrada, si bien puede allanar el paso hacia un programa de estabilización, no deja de ser una jugada peligrosa en el proceso.

De todas formas, hubo noticias favorables para ser optimistas con algo más de estabilidad cambiaria y recuperación de los bonos en dólares. Por un lado, el staff del FMI dio su primer visto bueno al plan actual y, aunque hay que esperar la aprobación oficial por el Directorio, el Fondo desembolsará USD 4.700 millones. Este nuevo acuerdo despeja los vencimientos con el organismo hasta abril, y es un puente hasta que lleguen los dólares de la cosecha gruesa.

Relacionado con el agro, las estimaciones de cosecha de maíz de la Bolsa de Rosario alcanzan 59 millones de toneladas, lo que se convertiría en una cifra histórica, ya que la producción nunca superó los 51,5 millones de toneladas.

Como si fuera poco, nuevos beneficios y una brecha cambiaria más alta despertaron el apetito de los importadores por los BOPREAL. El Serie 1 tomó protagonismo luego de dos llamados para el olvido. Esta semana, el Central emitió USD 1.179 millones de los bonos que buscan dar salida a la deuda de importadores y que sirven para aspirar pesos de la economía.