El billete de $ 2.000 nació 85% depreciado

Cuatro meses después de su anuncio, el nuevo billete de $ 2.000 ya comenzó a circular. En el medio ya perdió el 21% de su poder de compra. En otras palabras, el mismo billete debería valer más de $ 2.500 para adquirir la misma cantidad de bienes que con $ 2.000 en febrero pasado. Además, en términos reales vale 85% menos que la pieza de $ 1.000 al momento de su introducción en diciembre de 2017. A la luz de estos datos, la problemática transaccional del efectivo está muy lejos de ser solucionada.

La aceleración de la inflación, que en abril se movió al 163% anualizado, es la culpable de quemar literalmente el valor del cash. Sin embargo, esto no implica que hacer trabajar el dinero en alternativas tradicionales, como los plazos fijos, sea un plan exitoso. En los últimos 20 años la tasa de interés corrió casi siempre por detrás del IPC. Somos escépticos acerca de un giro en esta dinámica pese al reciente ajuste de la política monetaria.

Analizando la carrera nominal de las inversiones en Argentina en 2023, las mejores alternativas resultaron ser aquellas que apuntan a la cobertura, ya sea de la inflación, el tipo de cambio, o ambas. De cara a la previa electoral, que estará signada por volatilidad tanto desde la política como por la delicada situación macroeconómica, probablemente el proceso de dolarización vaya ganando terreno, aunque con timing incierto.

Tras el anuncio a comienzos de este año, en los últimos días el nuevo billete de máxima denominación finalmente comenzó a circular. Durante 66 meses el billete de $ 1.000 fue el de mayor valor nominal. Desde ahora este lugar pasa a ser ocupado por el de $ 2.000, con Cecilia Grierson y Ramón Castillo del Instituto Malbrán en el anverso.

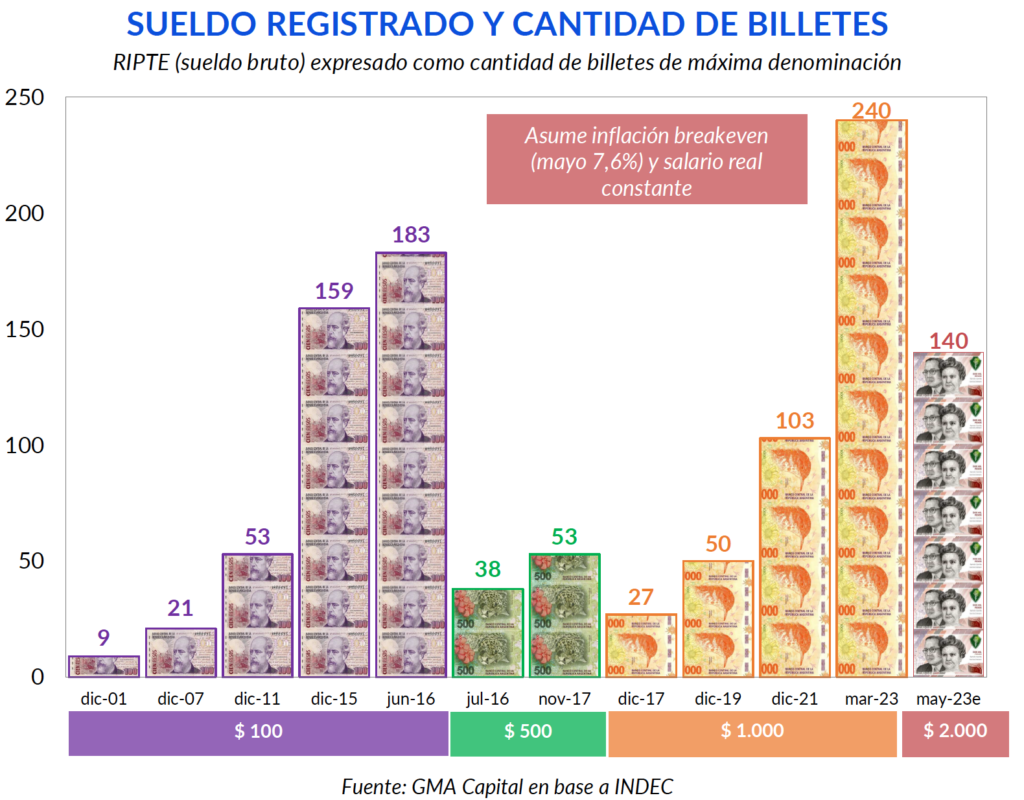

Sin embargo, el nuevo billete deja gusto a poco en términos de su poder de compra. Por un lado, podemos representar el salario bruto de la economía (RIPTE) expresado en billetes de máxima denominación. Mientras más alta sea esta cifra, las transacciones en efectivo se vuelven cada vez menos prácticas y más complicadas.

Por ejemplo, hacia diciembre de 2007 el salario promedio rondaba los $ 2.100. Dado que en ese momento el billete de mayor denominación era el de $ 100, dicho sueldo se remuneraba, como máximo, con 21 billetes. La nominalidad hizo que para junio de 2016 se necesitaran 183 billetes de $ 100 para pagar un salario bruto promedio. Dado los costos crecientes para la economía, en julio de 2016 entró en circulación el billete de $ 500 y en diciembre de 2017 el de $ 1.000.

Si 186 billetes en junio de 2016 era una cifra elevada, mucho más terminó siendo en marzo de este año, cuando se necesitaban 240 billetes de máxima denominación para pagar un salario medio ($ 239.883). En este marco, tiene sentido la introducción del billete de $ 2.000. Sin embargo, es insuficiente. Si bien todavía no nos encontramos con datos oficiales, el sueldo promedio de mayo equivaldría a 140 billetes de máxima denominación. Muchos más que los 38 cuando salió el billete de $ 500 y que los 27 que representaba el billete de $ 1.000 a su salida.

La misma conclusión brota de comparar cuántos dólares compraban esos billetes al momento de su lanzamiento. Dejando de lado la inflación estadounidense, y teniendo en cuenta que en la década de los 90 regía la Convertibilidad, los $ 100 compraban USD 100. Hacia 2016 la desvalorización fue tal que este billete alcanzaba para USD 7 al tipo de cambio “contado con liqui”. La introducción del papel moneda de $ 500 permitió que con éste se compararan USD 33, y luego con el de $ 1000, USD 57. Antes de que salga en circulación el nuevo billete, “el hornero” compraba apenas USD 2,03. El lector se podrá dar una idea de que la introducción del nuevo billete no cambia el panorama: hoy $ 2.000 solo alcanzan para USD 4,06 al CCL.

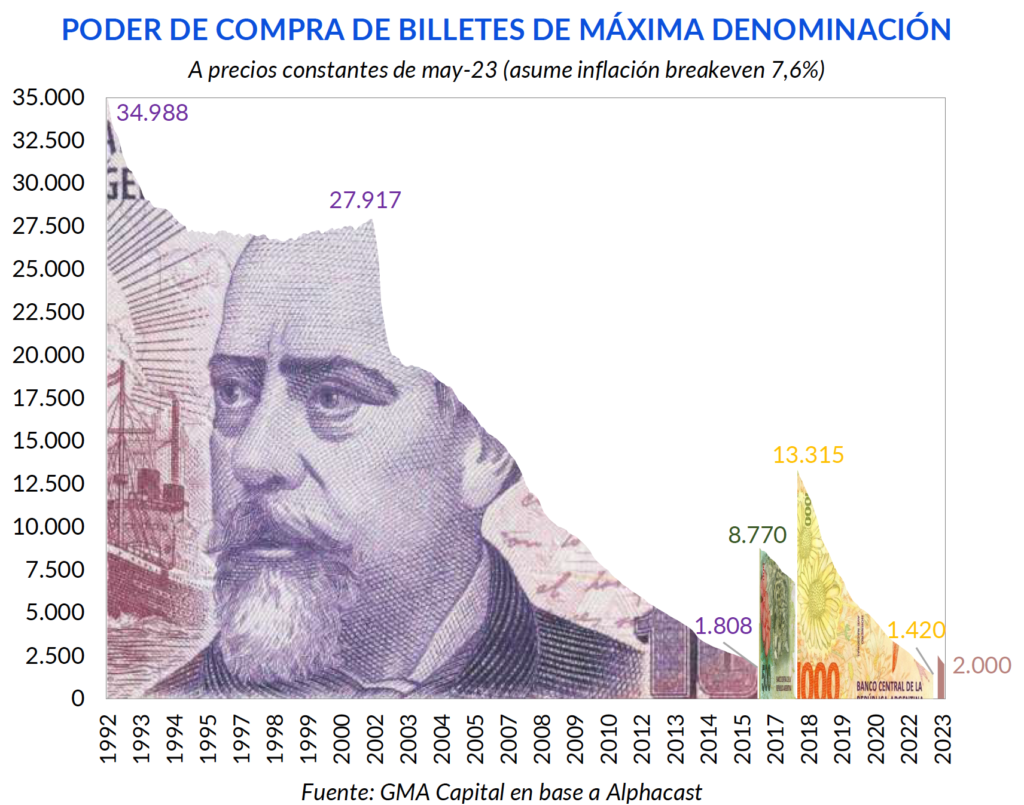

Otra forma de analizar la efectividad surge de comparar los billetes de mayor denominación en términos reales a lo largo de la historia. Al momento de su lanzamiento, en enero de 1992, el billete de $ 100 compraba una canasta de bienes y servicios equivalente a $ 35.000 hoy. El de $ 500 en julio de 2016 tenía un poder adquisitivo de $ 8.800 a precios de hoy, y el de $ 1.000, $ 13.300. De hecho, el billete de $ 100 justo antes de que comience a circular el de $ 500, adquiría casi lo mismo que el nuevo billete hoy ($ 1.800 contra $ 2.000).

Para tomar dimensión de lo rápido que el peso pierde poder adquisitivo, podríamos analizar cuánto perdió en términos reales el billete de $ 2.000 desde el anuncio y la puesta en circulación. Entre febrero, cuando se dio a conocer su diseño, y mayo (asumiendo una inflación breakeven de 7,6%), la moneda cedió el 20,4% de su valor. En otras palabras, debería valer $ 2.511 para comprar lo mismo que hacían $ 2.000 en febrero de este año.

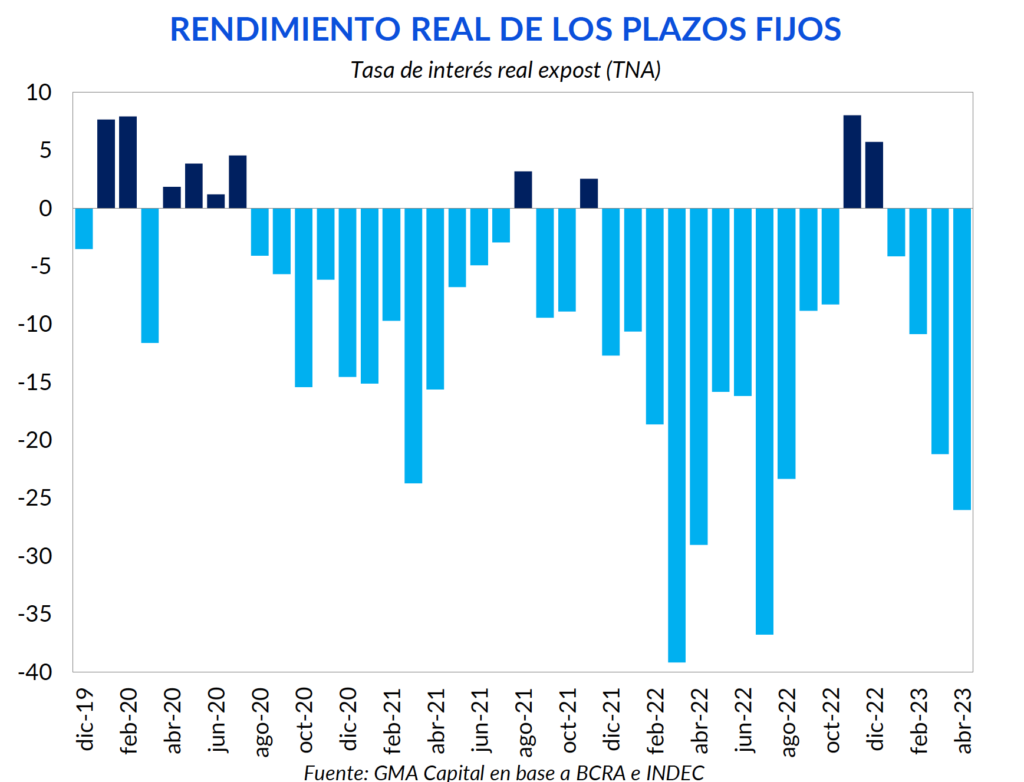

No hay peor decisión financiera que quedarse completamente líquido en pesos. La inflación directamente pulveriza el poder de compra. Sin embargo, éste no es necesariamente un argumento a favor de alternativas clásicas de ahorro como los plazos fijos. Como señalamos en el weekly anterior, de los últimos 256 meses (21 años) la tasa Badlar promedio fue negativa en 178. Es decir, en el 70% del tiempo en los últimos 20 años el plazo fijo perdió contra la inflación.

Se llega a una conclusión muy similar solo observando la evolución durante la gestión actual. La tasa de interés casi siempre terminó corriendo por detrás de los precios. De hecho, pese a las tres correcciones que se dieron en el último mes (que llevaron la tasa de política monetaria desde 78% hasta 97% TNA), el premio de los pesos no alcanza a compensar el encarecimiento del costo de vida.

Así, la tasa de LELIQ fue negativa en 26 de los 41 meses de gestión (el 63%). Y teniendo en cuenta los plazos fijos mayoristas, que remuneran una tasa aún más baja (BADLAR), la recompensa de los mismos perdió contra los precios en 31 de los últimos 41 meses (75%). En consecuencia, quien armó un plazo fijo con renovación mensual en diciembre de 2019 y lo sigue manteniendo perdió ya el 25% del poder de compra.

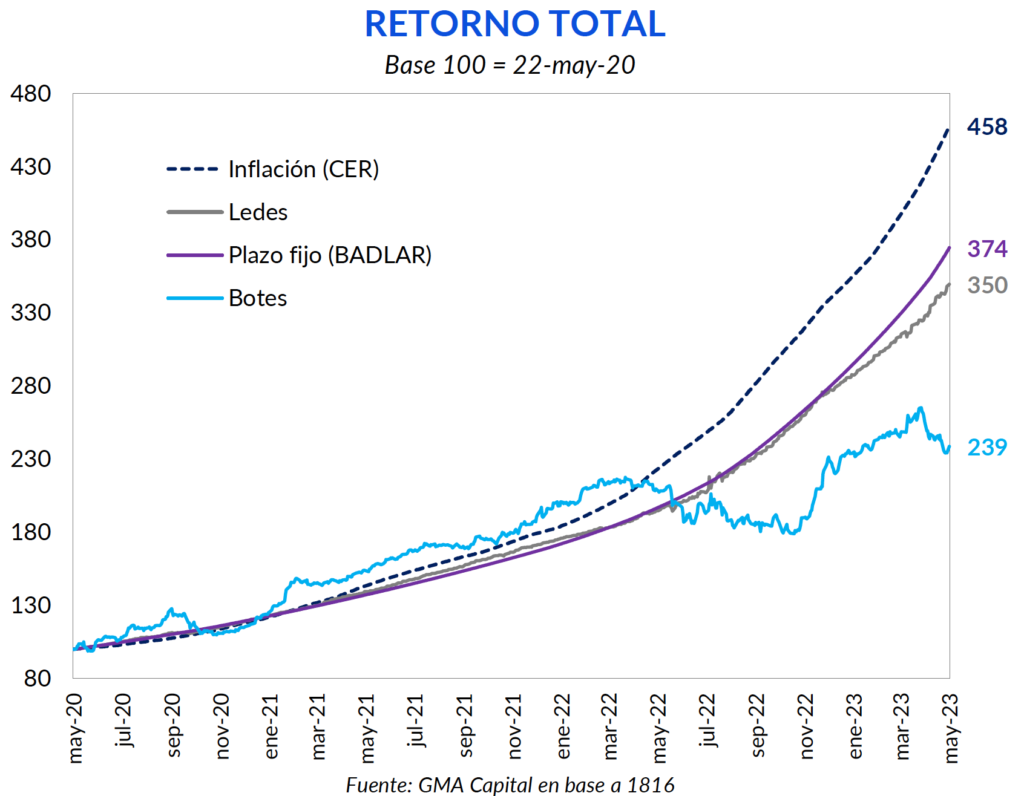

De la misma forma, tomando la ventana temporal de los últimos tres años, ningún activo a tasa fija logró ganarle a la nominalidad. La inflación acumulada desde fin de 2019 ascendió a 358%, mientras que la remuneración acumulada de los plazos fijos fue de 274%. Una decisión menos efectiva aún habría sido invertir en títulos públicos a tasa fija. Las Ledes otorgaron un rendimiento nominal acumulado de 250%, por debajo de los plazos fijos, mientras que los Botes, de mucho mayor plazo, rindieron apenas 139%.

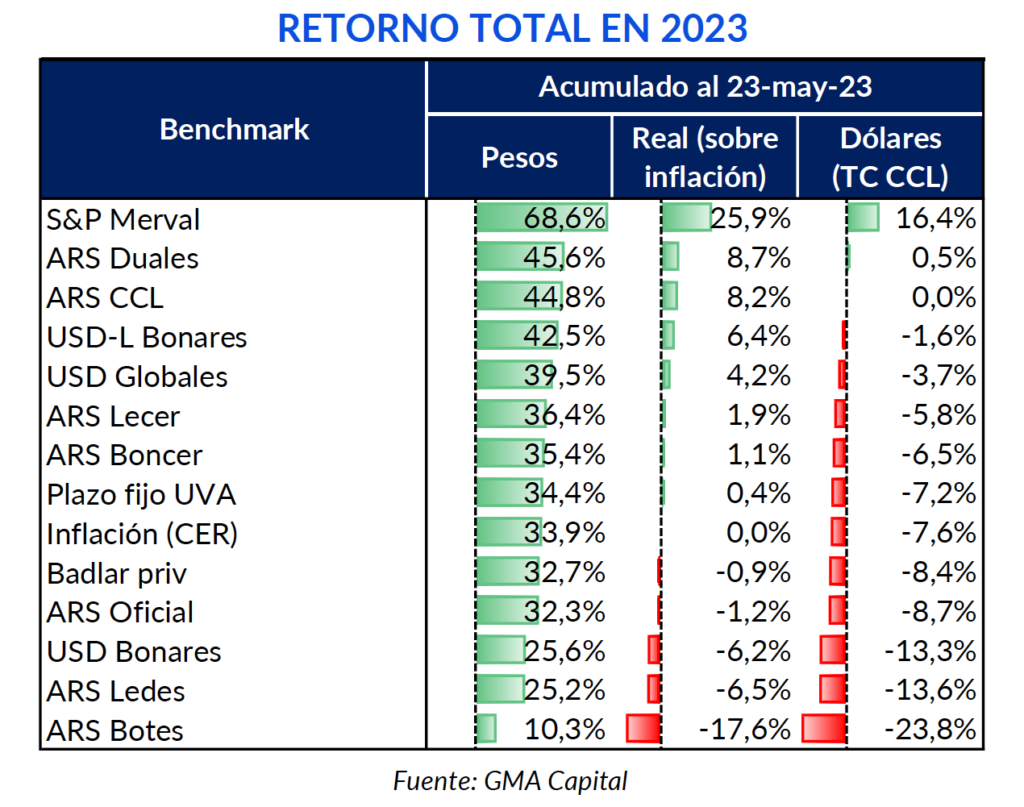

En carrera nominal del año, el universo de tasa fija en general dominó el fondo de la tabla gracias a las sorpresas negativas por parte de la inflación. Ledes y Botes se encuentran en el fondo, con una retorno acumulado en pesos de 25,2% y 10,3% respectivamente. Ambos muy por debajo de la inflación (-6,5% y -17,6% en términos reales). El mercado encuentra poco atractivo en dichos instrumentos, y esto se reflejó en la última licitación: el Tesoro no ofreció Ledes. Por debajo del IPC también vienen corriendo el dólar oficial (-1,2% real) y los plazos fijos (-0,9%). Los Bonares, hermanos de los Globales pero más volátiles por ser ley local, también se encuentran en la retaguardia de rendimientos (-6,2% real y -13,3% en moneda dura).

En el otro extremo de la tabla, el S&P Merval se viene llevando todos los laureles. En lo que va del año acumula un retorno en pesos de 68,6% (25,9% real) y es el único tipo de activo que con gran diferencia le ganó el dólar CCL (16,4% en moneda dura). El índice de acciones argentinas se vio traccionado por las empresas energéticas, tales como TGN (100% acumulado en pesos), Ternium (+77,5%) e YPF (+75%), como también por Aluar (+112%).

Por fuera de los extremos, no fue del todo imposible ganarle a la nominalidad con los instrumentos correspondientes. Lecer y Boncer otorgaron retornos apenas por encima de la inflación, 1,9% y 1,1% respectivamente. Por otro lado, la demanda de cobertura cambiaria permitió interesantes ganancias en aquellos invertidos en instrumentos atados al dólar oficial. Los bonos Dollar Linked registraron ganancias de 42,5% en pesos (6,4% en términos reales) perdiendo apenas contra la evolución del CCL. Aún mayor fue el rally para los Duales, concentrados en los títulos a septiembre y febrero 2024. En promedio estos títulos treparon 45,6% en pesos (8,7% por encima de la inflación), siendo además el único tipo de activos en pesos que, por el momento, supo ganarle la pulseada al CCL.

La película de los retornos en el año, sin embargo, está lejos de ser definitiva. No solo porque apenas transcurrió el 40% de 2023, sino que los eventos electorales fundamentales todavía no ocurrieron. Creemos que el cronograma va a marcar a fuego las estrategias financieras del mercado.

En menos de un mes conoceremos las alianzas (14 de junio) y los precandidatos (24 de junio) que participarán en los comicios nacionales. También tendremos a disposición lo que marca el pulso de una parte del electorado tras las elecciones PASO en Mendoza (11 de junio), con el 4,2% del padrón, y las Generales en Córdoba (25 de junio), que explica el 8,7% del total y es la segunda provincia en importancia tras Buenos Aires (37%). Estos serán los primeros mojones del recorrido.

Hasta mediados de junio, por lo tanto, la oferta electoral irá tomando forma. Esta falta de precisiones por el lado de la política, sin embargo, podría dar una ventana para las estrategias en pesos indexadas según dos premisas: la inflación no va a desacelerar (según el REM, el piso es 7% hasta octubre) y la posibilidad del ingreso de financiamiento para libre disponibilidad (¿FMI?) le daría más balas al Gobierno para intervenir en el mercado cambiario.

Dos meses después, el siguiente hito, marcado con resaltador serán las PASO del 13 de agosto. En las cercanías a esta fecha, sin embargo, creemos que será difícil no asistir, además de posiciones tácticas orientadas al “trade electoral”, hacia un proceso más sistemático de dolarización de carteras.

Esta secuencia lógica vinculada al reloj de arena de la política, sin embargo, está “atada con alambres” porque extremadamente dependiente del estado de la macro. Por lo tanto, los tiempos podrían adelantarse.

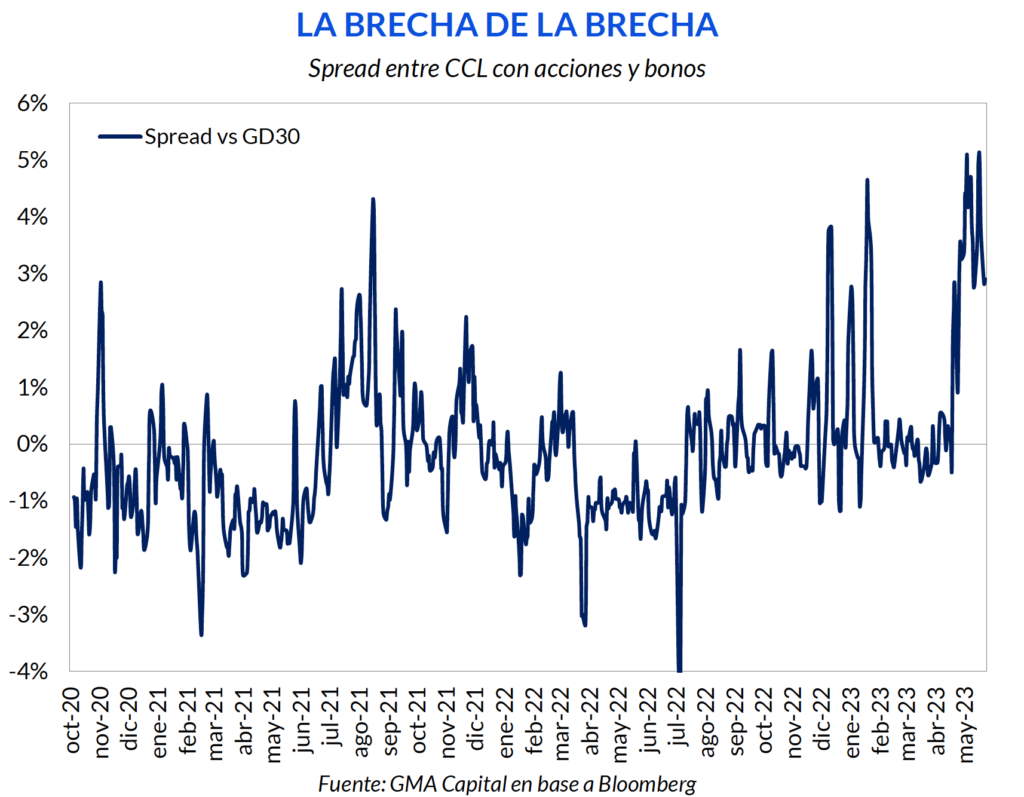

En este contexto en el que es muy difícil ganarle a la brecha cambiaria, los portafolios que se dolarizan (o lo quieren hacer) deben transitar en la práctica un laberinto tan intrincado como el de Minotauro en Creta.

Desde hoy la nueva RG 962 de CNV afecta a quienes compren MEP o CCL con Bonares y Globales por pantalla (PPT). Estos individuos o empresas tendrán por 15 días nuevas restricciones para operar con dólares en la bolsa. Según detalla 1816, no podrán ni (1) operar contra dólares (MEP/CCL) con Bonares y Globales en SENEBI, ni (2) operar contra dólares (MEP/CCL) otros instrumentos (sea PPT o SENEBI), ni (3) girar títulos desde o hacia el exterior (esta restricción alcanza a las conversiones entre acciones y ADR). Podrán, en cambio, seguir comprando MEP/CCL con Bonares y Globales en PPT sin restricciones.

La flamante medida apuntaría a impedir el arbitraje o “rulo” entre el tipo de cambio intervenido en bonos soberanos en dólares y las otras cotizaciones libres. Queda imposibilitada, por ejemplo, la operación de compra de MEP con AL30 y la venta inmediata de MEP vía Ledes. El lapso mínimo ahora se extiende a 15 días.

Asimismo, la RG también dispone que a partir de ahora la limitación que tenían las ALYC para vender diariamente Globales y Bonares contra dólares en PPT por cartera propia (límite por hasta las compras diarias de esos bonos contra dólares en PPT) regirá para cada plazo de liquidación.

Es imposible no trazar paralelismos con la restricción cruzada de 2021 entre Bonares (intervenidos) y Globales (libres) cuando el BCRA vendía USD 300 millones por mes, mientras que ahora esa cifra llegaría a USD 800 millones. En cualquier caso, el nuevo torniquete parecería apuntar a hacer más eficiente el uso de reservas por pantalla, aún al costo de que las cotizaciones por SENEBI y libres levanten vuelo. Y, como siempre, no esperamos que sea la última actualización del cepo.