Volantazo de la política económica contra una inflación récord

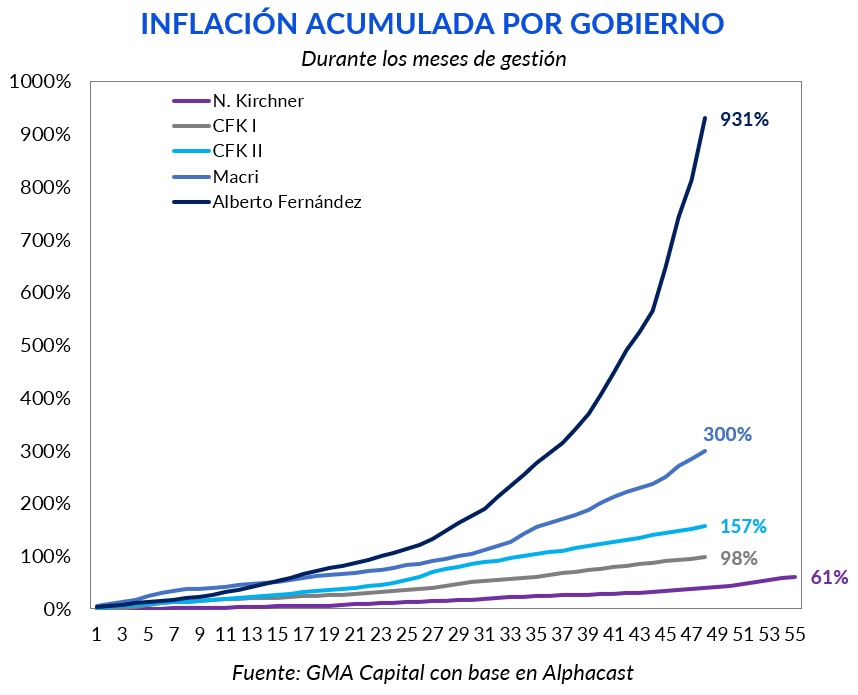

Se dio a conocer el IPC final de la gestión Fernández, y el broche de cierre marcó un aumento de precios de 12,8% en noviembre, el mayor guarismo desde la salida de la hiperinflación en 1991. De esta forma, en el último gobierno, los precios se multiplicaron por 10,3.

Como si fuera poco, dejó un atraso mayúsculo en aquellos precios regulados. En esto, Javier Milei tiene la tarea titánica de sincerar la economía sin un estallido social. Durante el segundo día hábil de administración, Luis Caputo anunció el primer paquete de medidas con el objetivo de alcanzar equilibrio fiscal en 2024. Además, se sinceró el tipo de cambio y el dólar oficial pasó de $ 366,5 a $ 800, al que se le suma una devaluación fiscal para fortalecer las cuentas públicas. Mientras tanto, el mercado respondió favorablemente a las primeras decisiones desde Economía y el BCRA.

En una economía tan impredecible como la Argentina, parece existir solo una certeza: en los próximos meses el avance del IPC alcanzará valores inéditos en los últimos 30 años. La eventual desaceleración posterior dependerá de la capacidad de la nueva gestión de anclar expectativas y contener las demandas sociales.

En noviembre la inflación argentina fue 12,8%, la más alta desde febrero de 1991. Asimismo, la inflación interanual ascendió a 160,9%, mientras que la acumulada en los 11 meses del año alcanzó 148,2%.

Desmenuzando el dato mensual, los mayores incrementos se observaron en Salud (15,9%), Alimentos y bebidas no alcohólicas (15,7%) y Comunicación (15,2%). A nivel de categorías, los productos estacionales avanzaron en línea con el nivel general, mientras que los regulados subieron 10,1%. El componente núcleo, que capta la tendencia de largo plazo, trepó 13,4%.

Los 25 puntos del PIB que el BCRA emitió en 4 años para asistir directa e indirectamente al Tesoro no fueron gratuitos para la nominalidad. Así, durante la gestión de Alberto Fernández, el costo de vida se disparó 931%. Cabe recordar durante la gestión de Cambiemos (2015-2019) el costo de vida se había expandido 300% y en la segunda administración de CFK, 157%.

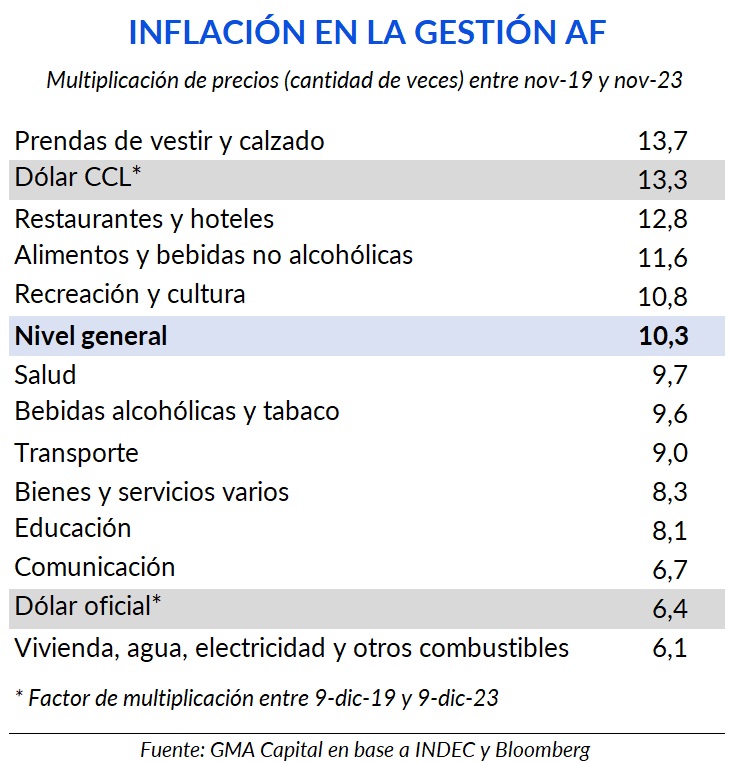

Con una multiplicación general de precios de 10,3 desde noviembre de 2019, los incrementos en las variables nominales de la economía no fueron homogéneos. Por caso, los valores de la categoría Prendas de vestir se multiplicaron 13,7 veces, mientras que los precios de Vivienda, agua, electricidad y otros combustibles se expandieron sólo 6 veces. En tanto, como partes claves de un plan heterodoxo para contener ineficientemente la inflación, los precios regulados, el dólar oficial y los servicios de comunicación fueron las partidas más que más se atrasaron con respecto al nivel general.

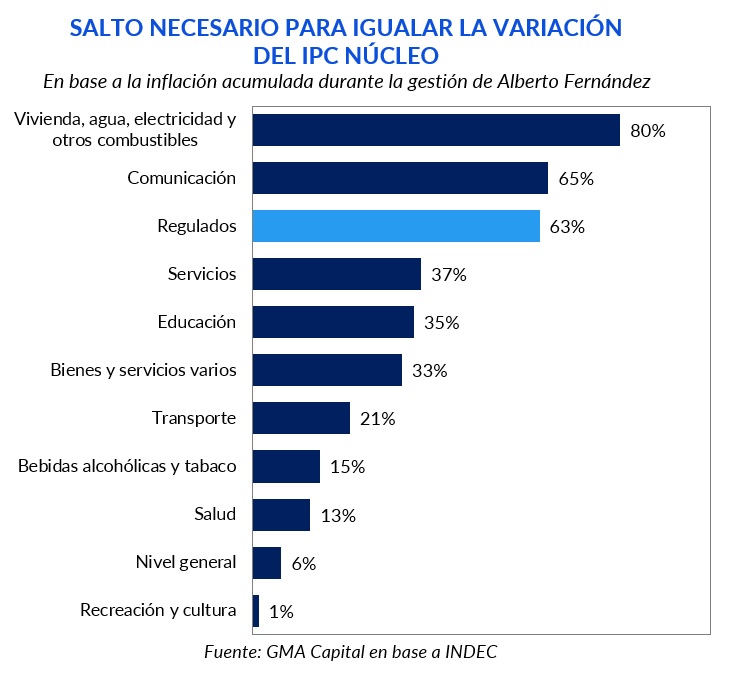

La gran varianza entre las distintas aperturas del IPC provocó una distorsión de los precios relativos. De esta manera, haciendo el ejercicio de tomar la relación entre los precios y la medición core desde noviembre de 2019, actualmente sería necesario un salto superior al 60% para que los precios regulados regresaran a los niveles iniciales.

A pesar de que para encontrar una inflación mensual tan elevada como la de noviembre debemos remontarnos hasta la hiper de 1991, estamos lejos de que el nivel actual sea el techo de corto plazo. Es que el gobierno entrante tiene la necesidad de corregir los precios relativos para normalizar la economía. Los recientes anuncios de esta semana prometen una nominalidad que tomará ritmo de cara a los próximos meses.

El cuadro inflacionario recientemente mencionado constituye tan solo una parte del campo minado que recibe la gestión de Javier Milei. Tal como podíamos anticipar, su discurso inaugural fue propio del de una “economía de guerra”. El sinceramiento de los precios rezagados impactará de lleno en la “economía del metro cuadrado”. Inevitablemente el poder adquisitivo del salario profundizará una caída que se ya se extiende por más de 5 años.

Pese al impacto, los tiempos apremian y la macro exige medidas con urgencia. En este contexto, el ministro de Economía Luis Caputo anunció en su segundo día hábil al mando un paquete de medidas fiscales y también anticipó decisiones del frente cambiario y monetario. En la misma sintonía, el Banco Central publicó durante la noche del martes 12 de diciembre un comunicado detallando las decisiones que competen a la autoridad monetaria.

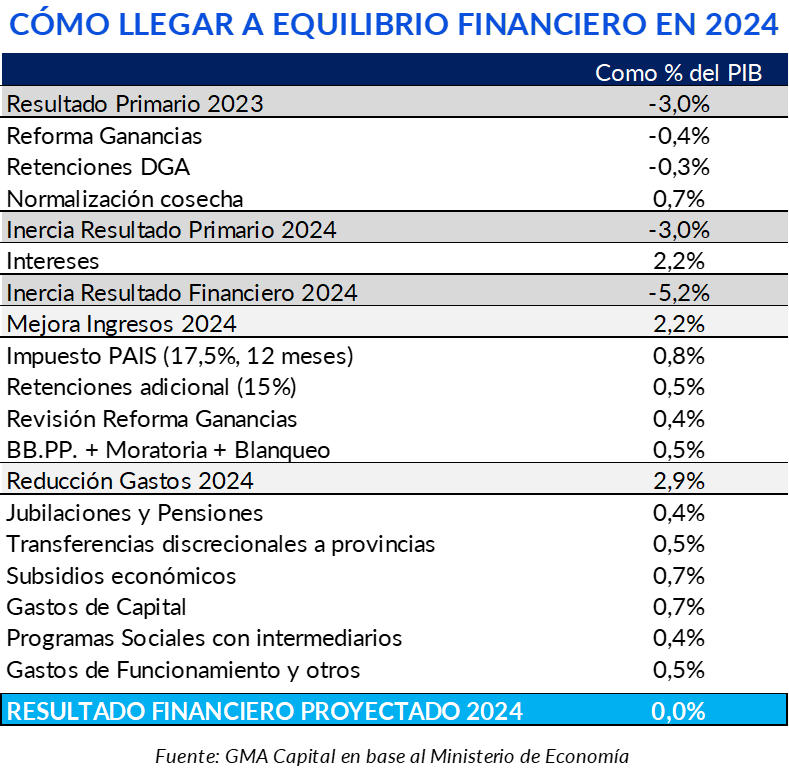

El diagnóstico de Caputo es claro, y encuentra consenso entre los economistas. Enfatizó en que la raíz de los mayores problemas tiene su origen en la persistencia del déficit fiscal. Así, y con el objetivo de alcanzar equilibrio financiero en 2024 (superávit fiscal primario que cubra la factura de intereses), anunció una batería de medidas con un norte claro: que el fisco no gaste más de lo que le ingresa.

Entre las decisiones fiscales, determinó: no renovar contratos laborales en el Estado que tengan menos de un año de vigencia, suspender la pauta oficial por un año, reducir de 18 a 9 ministerios y de 106 a 54 secretarías, acotar al mínimo las transferencias discrecionales a provincias, no licitar más obra pública y cancelar licitaciones cuyo desarrollo no haya comenzado, reducir los subsidios al transporte y energía, y un conjunto de impuestos al comercio exterior y la revisión de la reforma en Ganancias. Para compensar los efectos en términos de ingreso de los deciles más bajos, anunció un incremento en el monto de programas sociales como la AUH y el Potenciar Trabajo.

Teniendo en cuenta que Argentina cerrará 2023 con un déficit primario de 3% del PIB, que se extiende a 5,2% si consideramos los intereses, la gestión de Milei tiene la tarea titánica de ajustar las cuentas más de 5 puntos del producto solo en un año, algo casi no visto en la historia del país.

¿Cómo se llegaría a ese equilibrio fiscal? Contra lo que se podía pensar en campaña, el ajuste está lejos de recaer en un 100% sobre el gasto público. De hecho, de los 5,2 puntos, 2,9 responden a menores erogaciones (el 56%), mientras que el restante se explica por un incremento de los impuestos o ingresos tributarios.

De lleno sobre el recorte del gasto, los mayores ajustes estarían en transferencias discrecionales a provincias, donde se plantea una poda de 0,5% PIB mientras que estas pesan 0,7% del producto, como también en gastos de capital, dado que una reducción de 0,7 p.p. implica reducir esta partida en 42%. Por su parte, una baja en los subsidios de 0,7% del PIB implica eliminar un tercio de esta partida del gasto.

Por otro lado, para modificar impuestos como Ganancias, BB.PP. y retenciones, y la fórmula de ajuste previsional es necesario antes pasar por el Congreso (en total 1,8 puntos del ajuste). En el resto de las partidas, el MECON cuenta con mayor margen de maniobra.

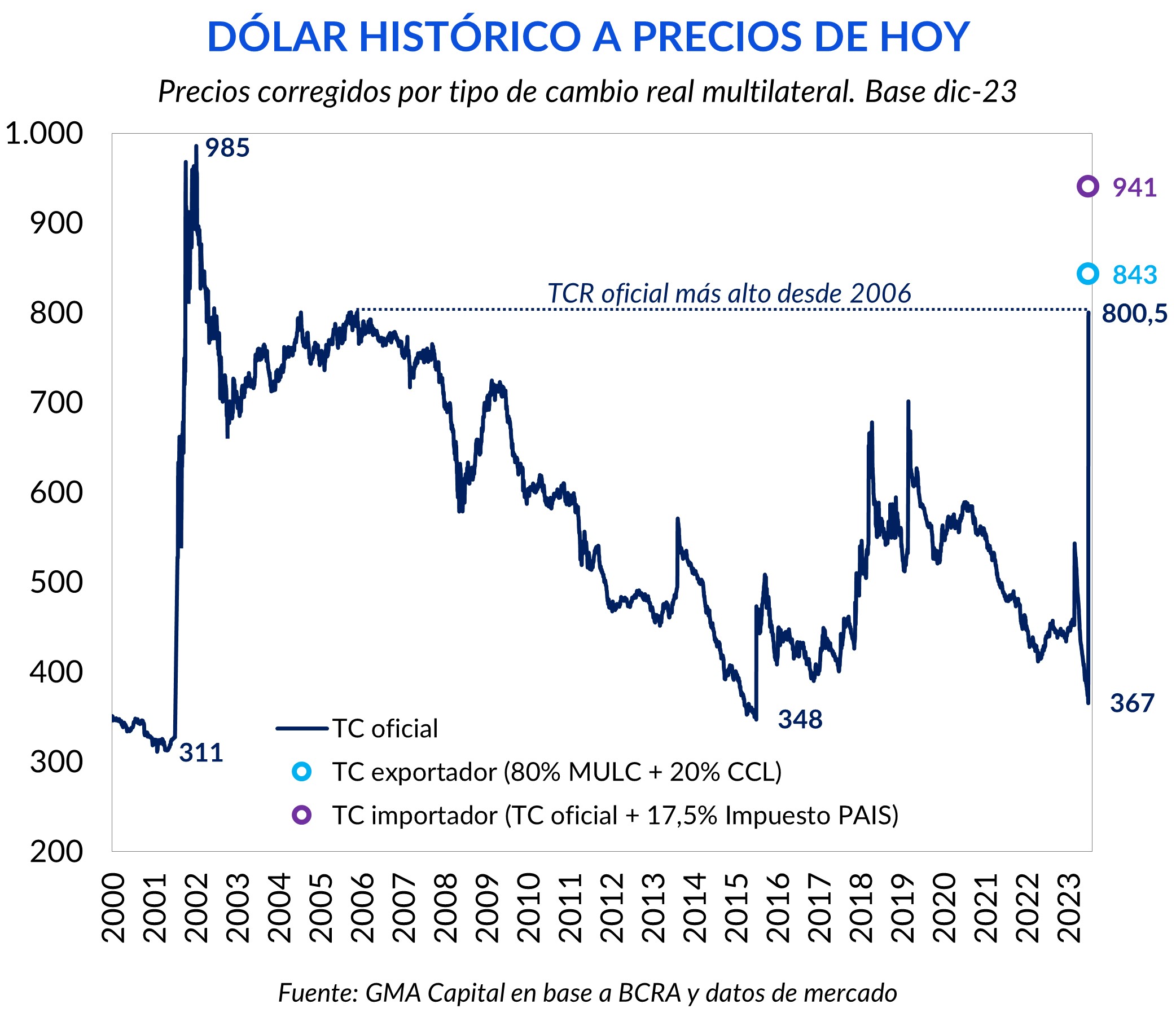

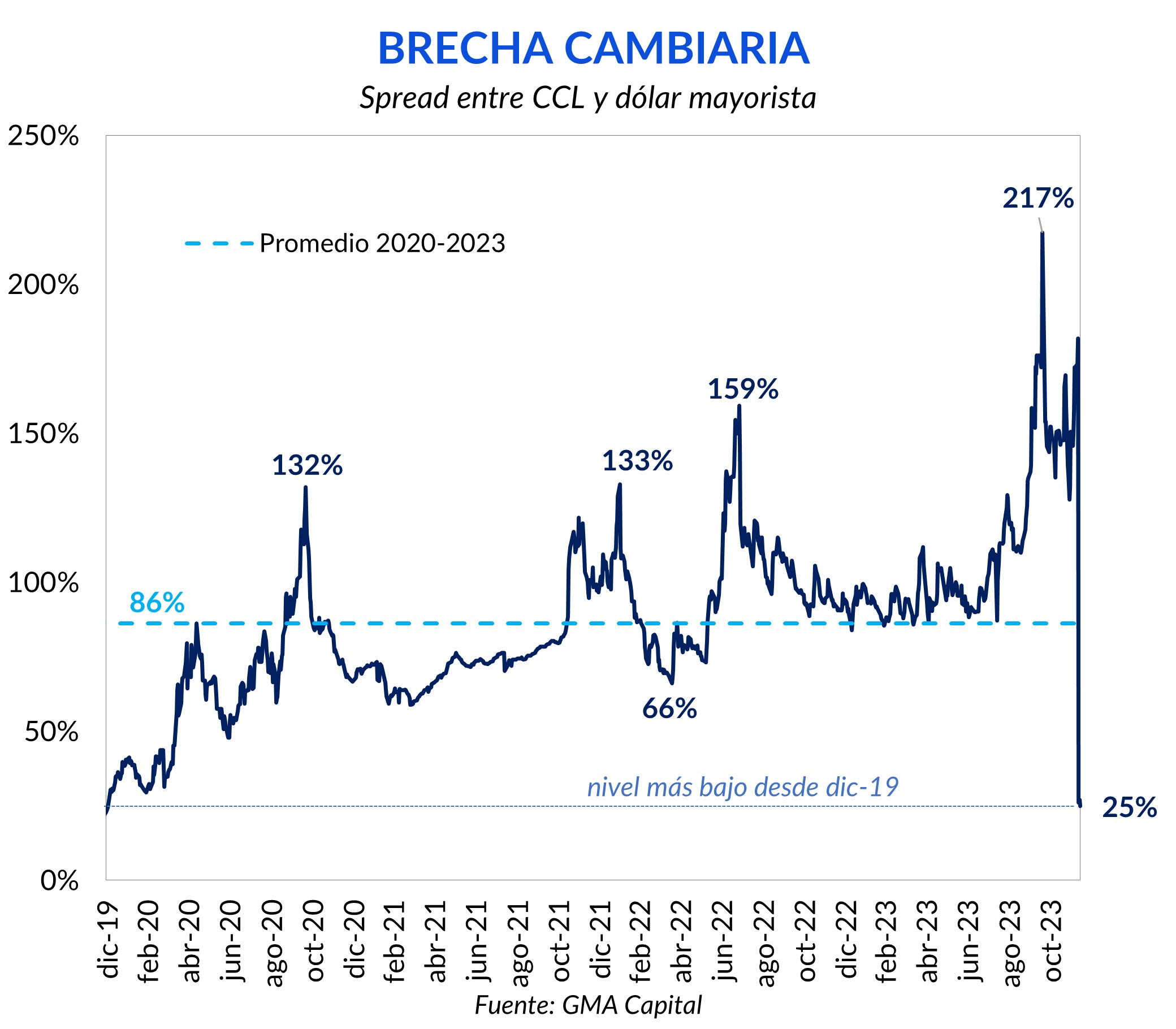

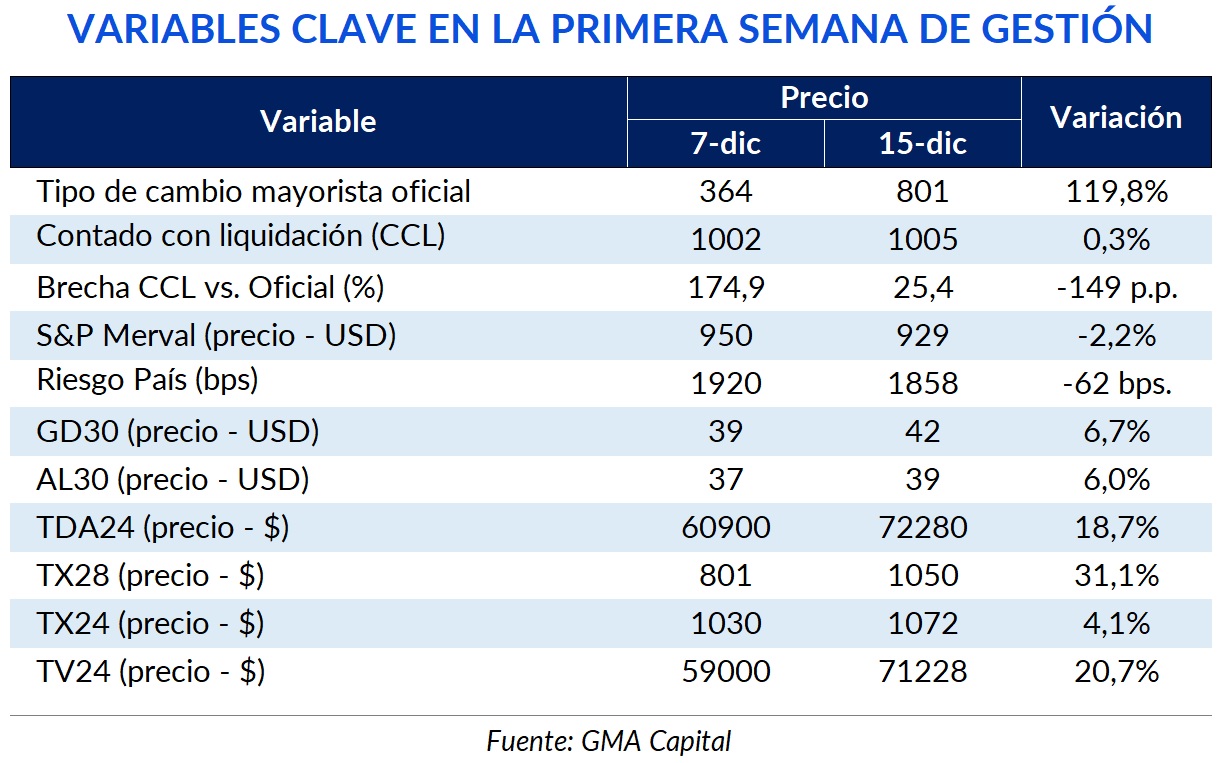

Por fuera de los anuncios fiscales, las mayores novedades vinieron por la nueva cotización del dólar oficial. El Gobierno decidió aplicar un salto discreto de 118%, llevando el valor de la divisa norteamericana de $ 366,5 a $ 800. De esta forma, el tipo de cambio real alcanzó su valor más alto de los últimos 17 años. Naturalmente, el nivel anterior era insostenible e inaccesible en los hechos. El derrotero de las reservas netas y los niveles exorbitantes de spread cambiario fueron reflejo de esto último.

Como si el shock cambiario no hubiera sido suficiente, fue acompañado por una devaluación fiscal con un doble objetivo: de acumulación de reservas y de mejora de ingresos del Estado. Los tipos de cambio para importaciones y exportaciones serán superiores al dólar oficial. Para las compras al exterior se aplicará una alícuota de 17,5% correspondiente al impuesto PAIS, que estaría vigente por un año (dólar efectivo de $ 941). Esta partida le representaría una mejora al fisco de 0,8% del PIB.

Por otro lado, y para compensar parcialmente la ganancia en términos de tipo de cambio, se aplicará un aumento en las retenciones para exportaciones no agrícolas, que incrementaría los ingresos del Estado en 0,5% del PIB. Dejando de lado esa alícuota extra, se les permitirá a los exportadores liquidar el 20% al CCL y el 80% restante al dólar oficial. De esta forma, el tipo de cambio efectivo para las exportaciones (sin contar retenciones) sería de $ 843 de acuerdo con las cotizaciones actuales.

Esta doble devaluación tiene como atenuante la decisión de mantener un crawling peg al ritmo de 2% mensual, pese a la creciente inflación que se viene en los próximos meses. De hecho, si la inflación del próximo bimestre rondara en 20% mensual y se mantuviera ese crawl, el tipo de cambio real descendería a $ 578 a precios de hoy.

Tal como aclaró recientemente el ministro, la decisión de mantener la tasa de interés por encima del crawling peg permite generar un incentivo para que los exportadores adelanten sus ventas. En este sentido, al menos en el inmediato plazo la devaluación fue exitosa para recomponer la situación externa del BCRA, ya que en dos ruedas logró hacerse de USD 520 millones, y en reducir la brecha, con el spread cambiario perforando 25%, algo no visto en más de cuatro años.

Tal como hemos mencionado anteriormente, Milei ha heredado el peor cuadro en materia de nominalidad desde la hiperinflación. Como si fuera poco, el atraso de muchos precios relevantes y su posterior sinceramiento asegurará que, al menos en el próximo trimestre, la inflación acelere su curso.

El ejemplo más próximo se ve en aquellos bienes transables o con alto grado de componente importado. Si bien es cierto que eran muy pocos aquellos bienes que se regían completamente por el dólar oficial (recordemos que antes de la devaluación todas las exportaciones liquidaban a un tipo de cambio efectivo cercano a $ 700) deberíamos esperar que al menos una parte del salto de 120% en el dólar oficial se traslade a los precios locales.

Para ser más precisos, en la última semana el precio de los combustibles se incrementó 37%, luego de haber avanzado 30% en la semana previa a la asunción de Milei. Por su parte, los precios de ganado vivo en el Mercado de Cañuelas se incrementaron en promedio 40% solo en una semana. Además, en los próximos meses la economía sentirá el shock en materia de tarifas al transporte y a energía tras la reducción de los subsidios.

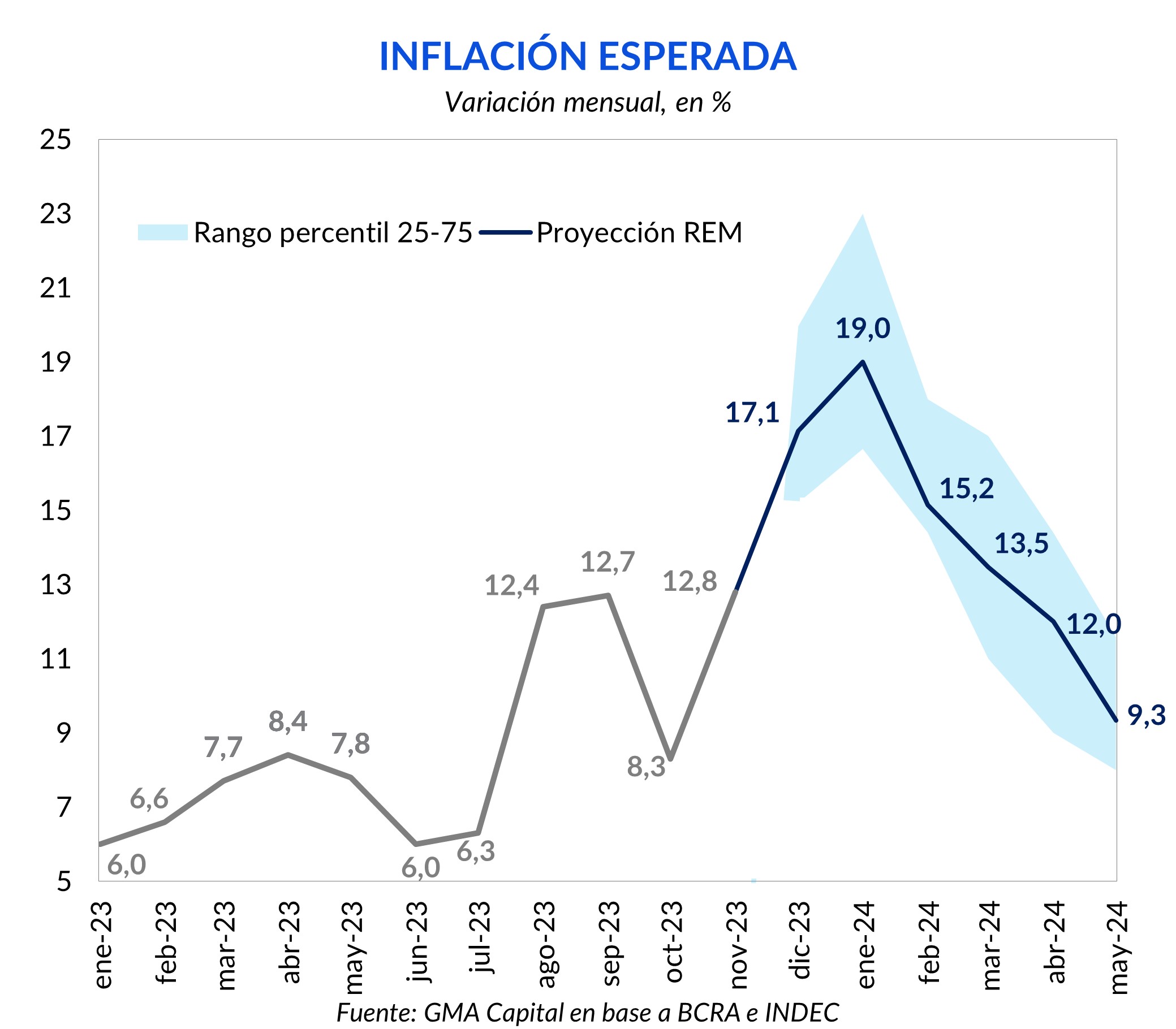

En suma, el mercado espera una nominalidad acelerándose en los primeros meses de gestión. De acuerdo con el último Relevamiento de Expectativas de Mercado (REM) publicado por el Banco Central, la mediana de las consultoras pronostica un aumento del costo de vida de 17,1% en diciembre, incrementándose a 19% en enero para luego ir desacelerándose en los meses siguientes.

Pero estimaciones más recientes son menos optimistas. En particular, JP Morgan proyecta una inflación acumulada de 60% en el bimestre diciembre-enero, es decir una media compuesta de 26,5% mensual.

En una economía tan impredecible como la Argentina existe una certeza, y es que en los próximos meses el avance del IPC alcanzará valores inéditos en los últimos 30 años. La eventual desaceleración posterior dependerá de la capacidad del nuevo Gobierno de anclar expectativas y de generar condiciones que garanticen la gobernabilidad. En esto, el cumplimiento del programa fiscal establecido y el paquete de reformas que se conocería en las próximas horas serán claves. También será fundamental la capacidad del nuevo gobierno de tejer alianzas y negociar con los sectores sociales más intransigentes del país.

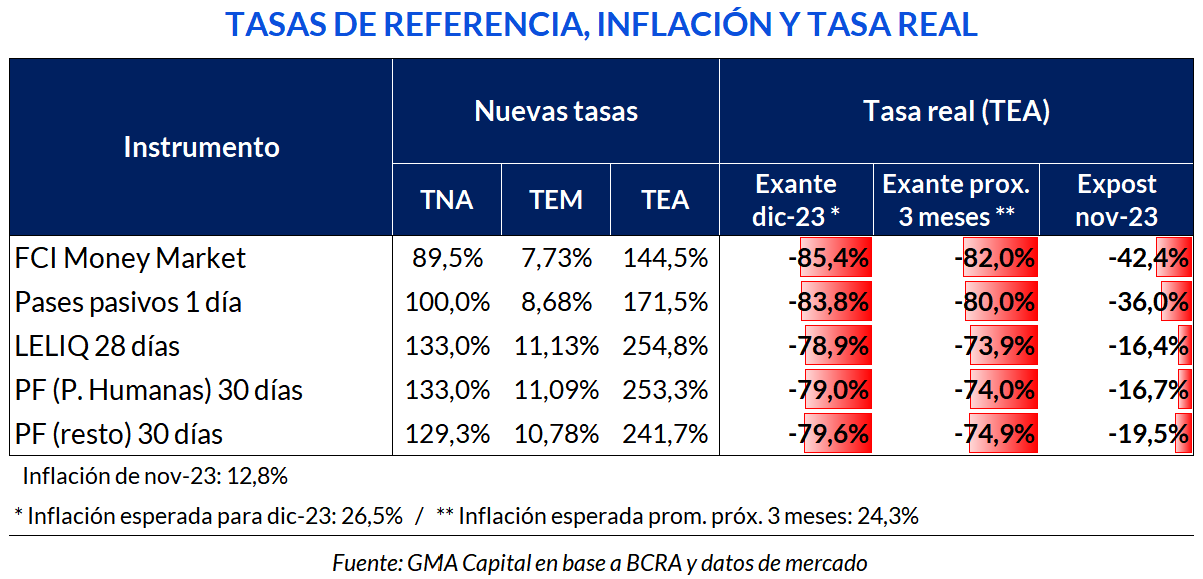

El movimiento de piezas también se vio en el BCRA. Con nuevo presidente y directorio, el cambio de rumbo no se demoró. En particular, ya se vieron novedades por el lado de los pasivos remunerados, deuda que, según las autoridades, quita grados de libertad a la política monetaria.

En palabras del propio BCRA: “El equilibrio monetario requiere atender simultáneamente las dos fuentes principales de emisión monetaria: el financiamiento directo e indirecto del déficit fiscal y el déficit cuasifiscal del propio BCRA”. Para poner en contexto, en lo que va de 2023, la entidad imprimió $ 14 billones para remunerar pasivos.

La primera decisión clave en Reconquista 266 fue mantener inalterada la tasa de Leliq en 133% (TNA) y redujo la tasa de Pases a 100% (TNA). De esta forma, redujo el costo nominal promedio ponderado de sus compromisos, pero pulverizó en términos reales esa factura cuasifiscal frente a una inflación que en el verano podría viajar al 1.500% anualizado (tomando como referencia 60% bimestral en diciembre-enero).

La reciente devaluación dio lugar a que el stock de pasivos del BCRA medido en dólares se redujera en USD 49.000 millones a USD 41.100 millones. Con esto, el stock de pasivos del Banco Central medidos al dólar oficial se encuentra cerca de mínimos de los últimos 20 años.

De esta forma, el sinceramiento del tipo de cambio en conjunto con la baja de la tasa promedio de sus compromisos contribuirá a licuar parte de los pasivos del BCRA, muy lejos de la solución de nueva deuda en moneda dura subyacente en el plan de dolarización.

Asimismo, el Central comenzó a regularizar la deuda con importadores, una serie de compromisos que el cepo contribuyó a engrosar más de USD 24.000 millones. Después de la devaluación, el BCRA permitirá a los importadores con SIRAs pendiente de pago licitar nuevos títulos emitidos por la entidad monetaria. Se trata de bonos a suscribir en pesos al tipo de cambio oficial, a pagar en dólares, con plazo hasta el 31 de octubre de 2027 y que tendrán como nombre Bono para la Reconstrucción de una Argentina Libre (BOPREAL). Devengarían intereses a una tasa anual máxima del 5% a definir en el anuncio de la licitación y con la opción de rescate anticipado.

“Pulgar arriba”, dijo el price action de los activos argentinos en las primeras horas después de las medidas económicas de Caputo.

Por un lado, los bonos en dólares continuaron su rally alcista, con un avance semanal de 6% para los Globales que se extendió a 6,7% para los Bonares. En consecuencia, el Riesgo País recortó 62 bps. La perspectiva para las acciones fue algo menos favorable y cedieron 2,2%.

Tal como mencionamos anteriormente, lejos de dispararse tras la devaluación, el CCL avanzó apenas 0,3% y la brecha comprimió de 175% a 25%. El shock cambiario también tuvo un impacto directo en las distintas curvas en pesos. Los bonos dollar-linked como el TV24 pasaron de rendir -67% a 24,5%. Este evento despertó un especial atractivo en aquellos títulos ajustables por inflación, como fue el caso del TX28 que trepó 31%.

En los próximos meses, somos constructivos con los bonos soberanos en dólares, que todavía cotizan por de 40 centavos de dólar. Tanto el ajuste fiscal como el nuevo tipo de cambio real con brecha baja favorecerían la solidez de las finanzas públicas y la compra de divisas. Un inminente nuevo programa con el FMI también contribuiría a dar fuerza a los precios.

Pero, sin dudas, inflación será la variable a vencer en la primera mitad de 2024. Por este motivo, buena parte del mercado ya se encaminó a buscar cobertura real. Entendiendo que el BCRA promovería tasas reales negativas, el menú inversor quedará limitado. Muchos solo deberán conformarse con perder poco.

Finalmente, este nivel de brecha todavía mantiene con vida al “contado con liqui”, que será el vehículo a monitorear ante cualquier desvío en la ejecución del plan fiscal y monetario. Las alternativas dollar-linked y los futuros, por el momento, perdieron su brillo, pero volverían a ganar espacio en la consideración en la medida que la brecha se amplifique y el deterioro del tipo de cambio real se agudice. Según los futuros en MatbaRofex, podríamos ver otra actualización del dólar oficial antes del segundo semestre del año que viene.