Ni con el FMI de nuestro lado alcanza para estabilizar la macro

Argentina pasó de un récord a otro en prácticamente un parpadeo. El primer trimestre del año pasado había marcado un máximo en términos de liquidación. La mejora de los precios de commodities por la guerra en Ucrania junto con la “zanahoria” de los tipos de cambio diferenciales en septiembre y diciembre pasados terminaron de configurar un pletórico e inolvidable 2022 con liquidaciones totales por USD 40.400 millones.

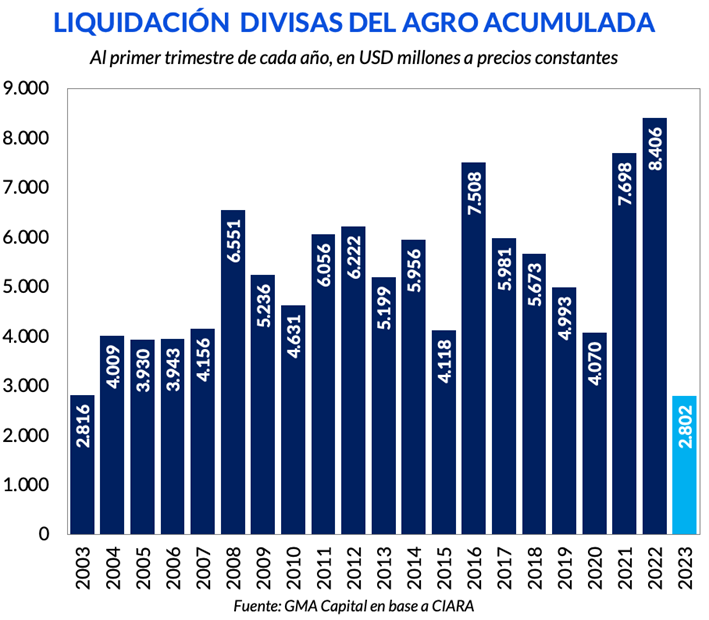

Pero los incentivos trastocados detrás de la brecha cambiaria, el adelantamiento de ventas derivado del “dólar soja” y las primeras esquirlas de la sequía conspiraron para producir un giro de 180 grados: el primer trimestre de 2023 fue el peor en términos de liquidación de divisas del agro desde que se tiene registro. Frente a esto, no fue sorpresa que el BCRA haya padecido el peor arranque de año en el MULC de las últimas dos décadas.

Anticipándose al impacto directo sobre los dólares de la “seca” (aunque no fue el verdadero motivo de la pobre performance de las divisas), el FMI fue condescendiente y flexibilizó USD 3.600 millones la meta de reservas netas de marzo. De todas formas, Argentina la incumplió. Para que eso no vuelva a ocurrir, hay que sumar reservas. Por eso, Massa anunció un nuevo esquema de “dólar agro” a $ 300. Por su parte, el Fondo dejó sin cambios el target de déficit primario, un aspecto en el que nuestro país no tiene demasiado margen (y menos con la sequía). La sugerencia es acelerar el ajuste del gasto. Finalmente, resultó llamativo el calibre de los desvíos en las proyecciones de Washington frente a los duros datos de la realidad local.

“En economía, las cosas tardan más tiempo en pasar de lo que pensabas, y después ocurren más deprisa de lo que creías”. Así el Nobel de Economía Rudi Dornbusch solía definir muchos de los procesos de la coyuntura. Y a juzgar por el vértigo de los últimos sucesos, parecería que la frase está hecha a la medida de Argentina.

Es que pasamos de un récord a otro en prácticamente un parpadeo. Gracias a un ciclo favorable de precios de commodities producto de la guerra en Ucrania, el primer trimestre del año pasado había marcado un máximo en términos de liquidación comparando con períodos anteriores. Esa mejora por efecto precios junto con la “zanahoria” de los tipos de cambio diferenciales en septiembre y diciembre pasados terminaron de configurar un pletórico e inolvidable 2022 con liquidaciones totales por USD 40.400 millones. La madre de todos los récords.

Pero los incentivos trastocados detrás de la brecha cambiaria, el adelantamiento de ventas derivado del “dólar soja” y las primeras esquirlas de la sequía conspiraron para producir un giro de 180 grados: el primer trimestre fue el peor en términos de liquidación de divisas del agro desde que se tiene registro. El magro número nominal alcanzó USD 2.802 millones, un 67% menor que lo liquidado en el mismo período de 2022.

Con la cuenta financiera con candado, como no podía ser de otra manera, el derrotero del sector externo está haciendo mella en la capacidad del BCRA para acumular dólares. Es que la entidad anotó una racha de 21 ruedas consecutivas con ventas netas, con una sangría que sumó USD 2.252 millones. Estos números engrosan otras cifras para el olvido: en el primer trimestre, el más negativo en dos décadas, las ventas netas habían sumado USD 3.056 millones. Durante ese lapso, en el 76% de las jornadas desde Reconquista 266 se desprendieron del activo más valioso de Argentina.

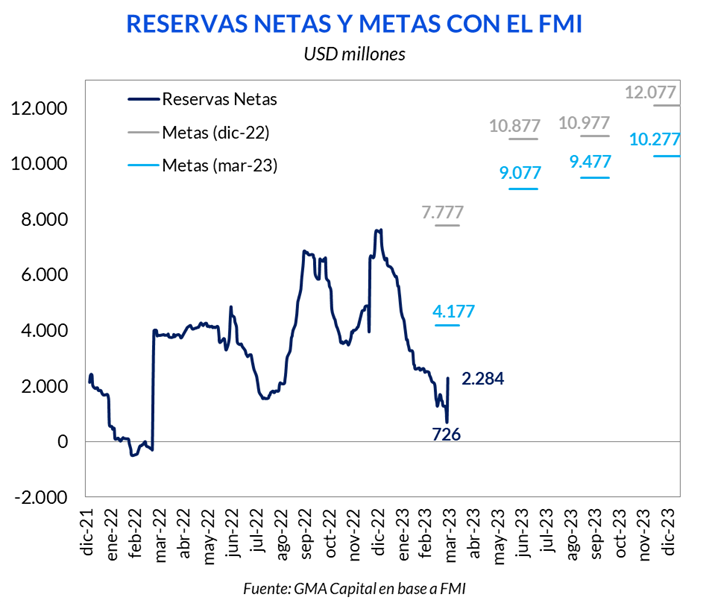

Atendiendo a los efectos de la sequía (que, repetimos, aún no impactó completamente en la performance externa), la cuarta revisión del Acuerdo de Facilidades Extendidas con el FMI tuvo entre sus principales novedades una reducción en la meta de reservas.

Recordemos que hacia enero el cumplimiento de la meta de reservas del primer trimestre no parecía imposible. La consigna era acumular USD 200 millones en todo el período para seguir en carrera con el Fondo. Sin embargo, en los últimos tres meses los factores previamente comentados afectaron severamente la capacidad de acumular dólares.

A sabiendas de la imposibilidad de cumplir con la meta y alcanzar una cota de USD 7.800 millones de reservas netas para marzo de este año, desde ya hace casi un mes que el mercado venía bajando la posibilidad de que Argentina pidiera un “waiver” o que el FMI directamente relajara el target. Ocurrió finalmente esto último.

En rigor, el umbral de activos netos del BCRA fue recortado en USD 3.600 millones. Así, por primera vez desde que rige este programa, el organismo permitió una desacumulación de reservas entre trimestres. Pero incluso este gesto fue incapaz de garantizar el cumplimiento: hasta incluyendo el último desembolso, la meta no fue alcanzada por USD 1.900 millones. Es probable que en junio seamos testigos del primer waiver por esta infracción sobre este criterio de performance (que condiciona la aprobación de nuevos desembolsos).

Mirando hacia adelante, el segundo trimestre es sumamente desafiante. Para fines de junio el Banco Central debería tener en sus arcas USD 9.077 millones de reservas netas con el nuevo criterio. Si bien se trata del período más generoso en términos de liquidación de divisas, la sequía es la gran amenaza.

Con pleno conocimiento de las dificultades actuales y futuras para acumular dólares, el Gobierno desplegó una batería de medidas cambiarias. Sobre este modus operandi, desaconsejado por el FMI, desde Washington, sin embrago, hacen la vista gorda.

Hoy el Ministro Sergio Massa anunció un nuevo dólar especial para el complejo agrícola. Bajo el nombre de “Programa de incremento exportador”, se presentó un acuerdo con las cerealeras para establecer un mínimo garantizado de liquidación por un período de 45 días a partir del 8 de abril. Además de este “dólar soja” 3.0, habrá un régimen similar de 90 días para productos de exportación de las economías regionales. El valor del nuevo esquema implica un tipo de cambio de $ 300 (un 42% superior al precio oficial mayorista).

Por el momento, no hubo anuncios vinculados al rubro turismo y transporte o del tema importaciones, tal como se especulaba en los últimos días.

Con todo, se trata de un nuevo truco (desdoblamiento ad hoc) para conseguir dólares aceleradamente, aunque con costos elevados. El atajo es antieconómico para el BCRA porque supone que la entidad comprará divisas a $ 300 a los exportadores mientras que las venderá a $ 211 a los importadores. La diferencia, una vez más, será emisión monetaria (respaldada con una Letra Intransferible del Tesoro) que inmediatamente será esterilizada. Recordemos que entre el “dólar soja” 1 y 2 (que posibilitaron acumular USD 7.300 millones), hubo una creación de base monetaria de 41% equivalente a 2,3% del producto. El balance del BCRA, así, será vapuleado tanto por el lado de los activos (reservas muy caras y letras intransferibles de baja calidad patrimonial) como de los pasivos (expansión de deuda remunerada con una TNA de 78%).

Otro componente de costos pasa por las señales. Mientras mayor tipo de cambio se ofrezca y mayor cantidad de bienes exportables se incluyan, mayores son las posibilidades de cumplir la meta de reservas. Pero, al mismo tiempo, esto condiciona crecientemente los incentivos de una mayor cantidad de productores y exportadores para liquidar después de que finalice esta ronda de “dólar agro”. Los hipotéticos $ 300 dejan un antecedente relevante en términos de expectativas devaluatorias. El oasis que pueda haber en las próximas semanas en materia de divisas seguramente contrastará con un árido desierto, potenciado por la seca, posteriormente.

Y si se repitiera la dinámica de este primer trimestre pero en la previa de las elecciones, el BCRA se verá asediado por la demanda de dólares comerciales si la brecha cambiaria se mantiene en torno al 100%. El antídoto, también doloroso, es continuar endureciendo el cepo y castigar a una economía cuya recesión podría superar el 4% solo por el efecto de la sequía.

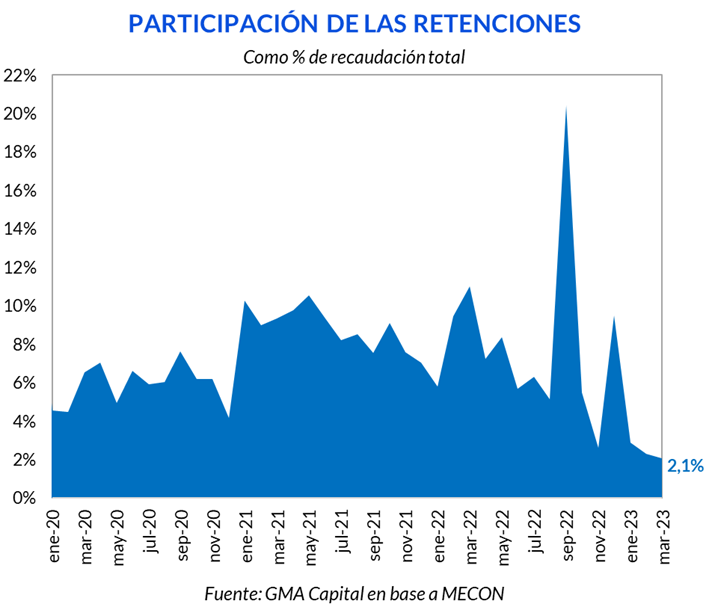

No es novedad que el “dólar soja” de 2022 permitió cumplir la meta de reservas, pero también la fiscal. Por eso, su ausencia en el primer trimestre no fue sólo la causa del incumplimiento de la primera, sino que también en parte de la segunda.

Haciendo un repaso, en enero hubo déficit primario récord de $ 204.000 millones por la postergación de pagos de diciembre (para embellecer la foto de cierre para el FMI). Febrero también mostró números para el olvido (-$ 228.000 millones), que hicieron que en el primer bimestre Argentina se consumiera el 98% de la meta trimestral. El remanente es un déficit de solo $ 9.600 millones en marzo para llegar.

Los datos de recaudación de marzo no fueron un buen augurio de la dinámica de las finanzas públicas. Por tercer mes consecutivo, los ingresos cayeron en términos reales interanuales con una merma de 7% interanual real. Si bien durante este mes contribuyeron el IVA (+9% i.a. real), bienes personales (+31% i.a), débitos y créditos (+9%) y contribuciones patronales (+7%), el golpe sobre los impuestos a las exportaciones fue mayúsculo. Los derechos de exportación se hundieron 65% interanual nominal y 83% real.

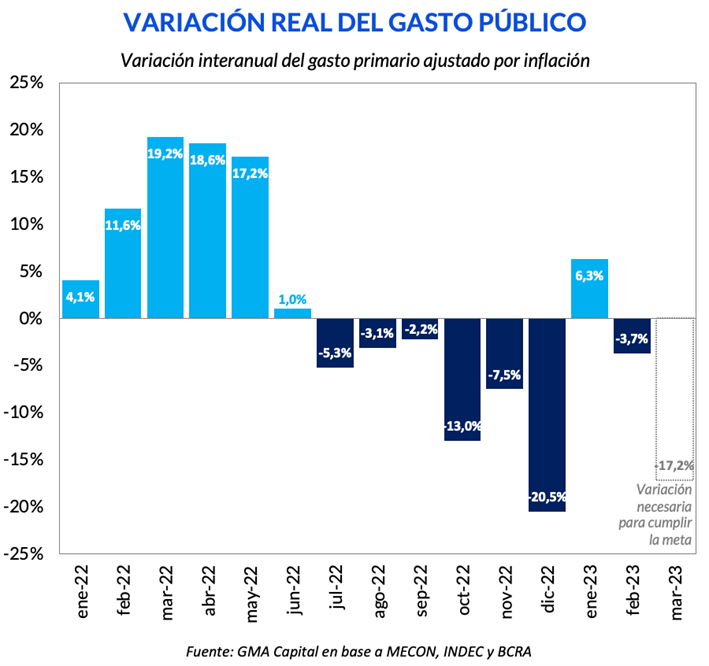

Con estos antecedentes, el desafío con el Fondo también es para el Tesoro. Si bien no hubo cambio en el target de déficit primario, el margen para el error es exiguo. Suponiendo que la recaudación tributaria nacional fuera la misma y los ingresos no tributarios se mantuvieran constantes en términos reales, el gasto tendría que contraerse 17% interanual en términos reales para cumplir con el objetivo fiscal. Esto sería posible únicamente aumentando la deuda flotante (incumpliendo con proveedores del Estado), como pasó en diciembre.

En el contexto del año, el déficit en febrero fue 2,5% del PIB, por lo que debería reducirse a 1,9% hacia diciembre. El año electoral atenta contra ese objetivo desde el lado del gasto público. Y al mismo tiempo, la sequía lastima perversamente vía dos canales: 1) menor recaudación por retenciones, y 2) si se endurece el cepo, se resiente la actividad, hay menores ingresos vinculados al producto (IVA, ganancias, etc.) y un menor denominador para medir el déficit (se mide como % del PIB).

En una realidad paralela a la política, en el documento técnico, la sugerencia del FMI es mejorar “la focalización de los subsidios a la energía y la asistencia social” para compensar “los impuestos a la exportación más bajos debido a la sequía, proteger la infraestructura prioritaria y el gasto social, y asegurar los objetivos fiscales”.

En este sentido, aclara que “será fundamental garantizar que las tarifas de energía para usuarios residenciales y comerciales de altos ingresos avancen para alinearse completamente con los costos, incluyendo para reducir la regresividad del sistema. Mientras tanto, el costo fiscal de la nueva moratoria de pensiones debe mitigarse a través de regulaciones estrictas para apuntar la entrada solo a aquellos con mayor necesidad”.

Otras recomendaciones también incluyeron la búsqueda de tasas de interés reales “suficientemente positivas para hacer frente al la alta inflación y respaldar la demanda de activos en pesos”. En tanto, “la tasa de crawl debería continuar apoyando la competitividad, con acciones recientes para racionalizar el régimen cambiario y agilizar las exportaciones que también ayudan a respaldar la acumulación de reservas”. Asimismo, el FMI desaconsejó “las intervenciones en el mercado cambiario paralelo utilizando reservas o instrumentos de deuda externa a corto plazo”.

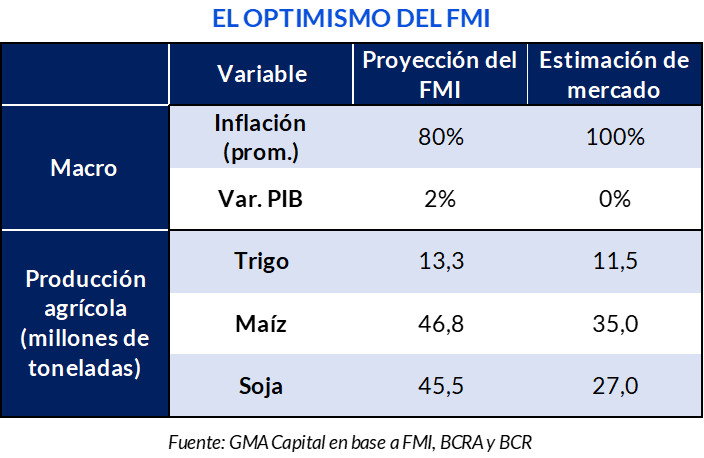

Como tratamos de dejar en claro, la sequía trastoca toda la macro, una macro que ya venía desequilibrada. En este contexto, el FMI no cambió prácticamente las proyecciones de las variables más relevantes como inflación y crecimiento. ¿Por qué? Probablemente como excusa para volver a modificar las metas en próximas revisiones. ¿Un as bajo la manga? Lo sabremos más adelante.

Lo curioso es que el organismo permitió la reducción de metas actuales con el argumento de la sequía, en un trimestre en el que no se vio lo peor de la ausencia de precipitaciones. Más asombroso aún fue lo alejado que estuvieron las estimaciones en Washington sobre la campaña respecto de lo que se maneja actualmente en el mercado. Se destacó una sobreestimación de 20,5 millones de toneladas en la cosecha de soja y de 10,8 millones de toneladas en la de maíz en comparación con las proyecciones de Bolsa de Cereales. A los precios actuales, el FMI está considerando ingresos de dólares por USD 13.600 millones que jamás se darían debido a la ferocidad de la “seca”.

El último Staff Report dejó en claro de que se trata de un programa tan liviano para anclar estructuralmente expectativas como hecho a medida de un cada vez más vulnerable “Plan Llegar”.