La apuesta por el crédito y la amenaza del cepo

“Faltan pesos” es una frase cada vez más escuchada en múltiples ámbitos. En el mercado se nota la reversión de los flujos en diferentes tipos de activos en un entorno de mayor escasez. Este concepto también resuena con fuerza en la “calle”, donde la recesión más está impactando.

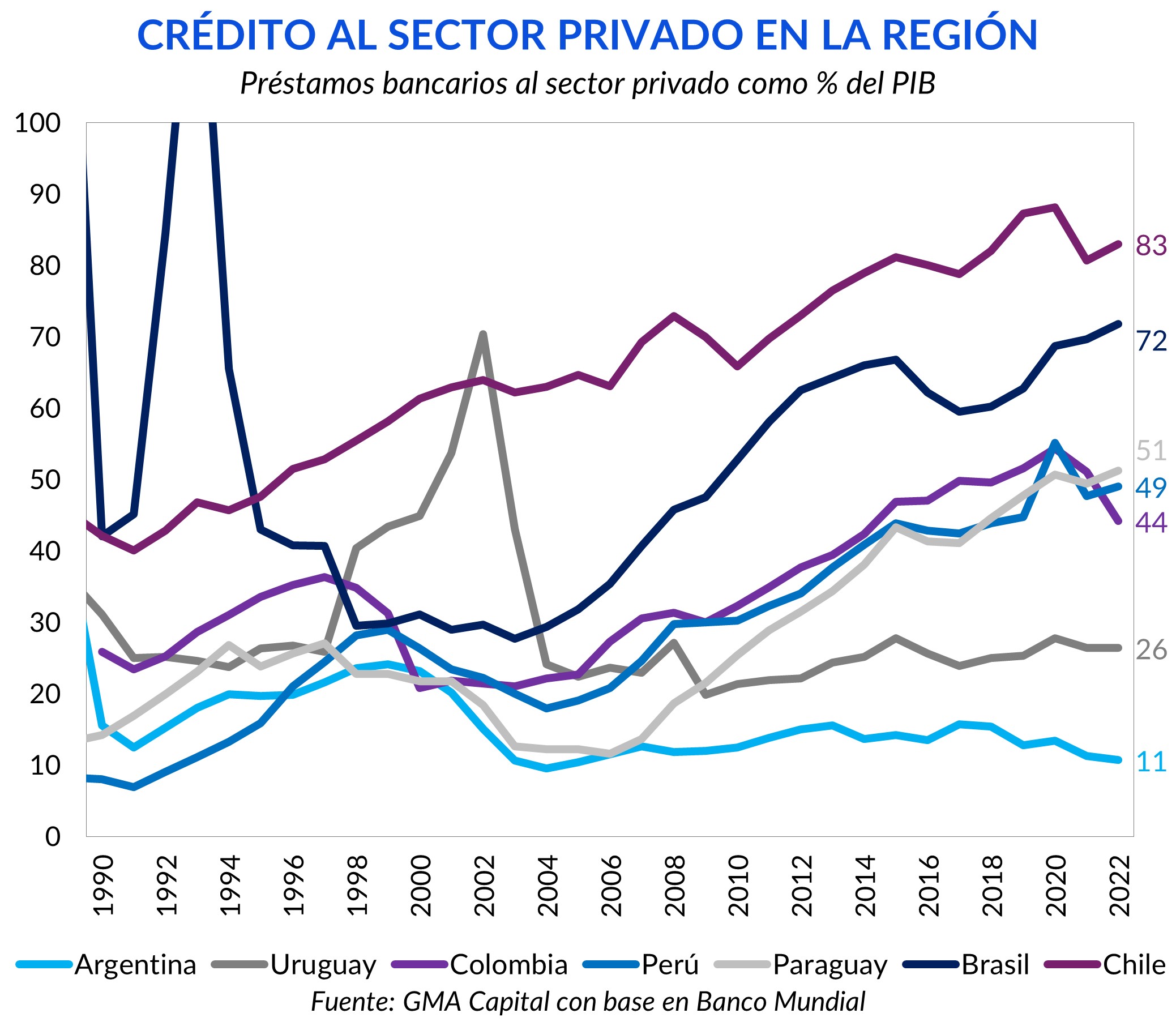

Con la idea de acelerar la salida en “V” para la actividad, la gestión actual se encargó de dejar en claro su intención de revitalizar el crédito al sector privado. Esta métrica es de solo el 11% del PIB en Argentina, muy lejos de los niveles de la región. Una mejora en el canal de intermediación financiera le sacaría algo de presión al sector primario a la hora de ser el motor de la reactivación.

Vinculado con las exportaciones, la competitividad-precio medida por el tipo de cambio real se erosionó más de 40% desde el 13 de diciembre. Si bien con cepo discutir los valores de equilibrio del dólar es una tarea fútil, las empresas se animan a pagar un precio más alto por la divisa que incluso el CCL. La última subasta del Bopreal Serie 3 para giro de utilidades mostró demanda a $ 1.335, lo que implicaría una brecha de 52% frente al oficial. Esto podría poner al Gobierno más temprano que tarde frente a dilemas incómodos en torno al crawling peg.

“Faltan pesos” es una frase cada vez más escuchada en múltiples ámbitos. En el mercado se nota la reversión de los flujos en diferentes tipos de activos en un entorno de mayor escasez. Este concepto también resuena con fuerza en la “calle”, donde la recesión más está impactando.

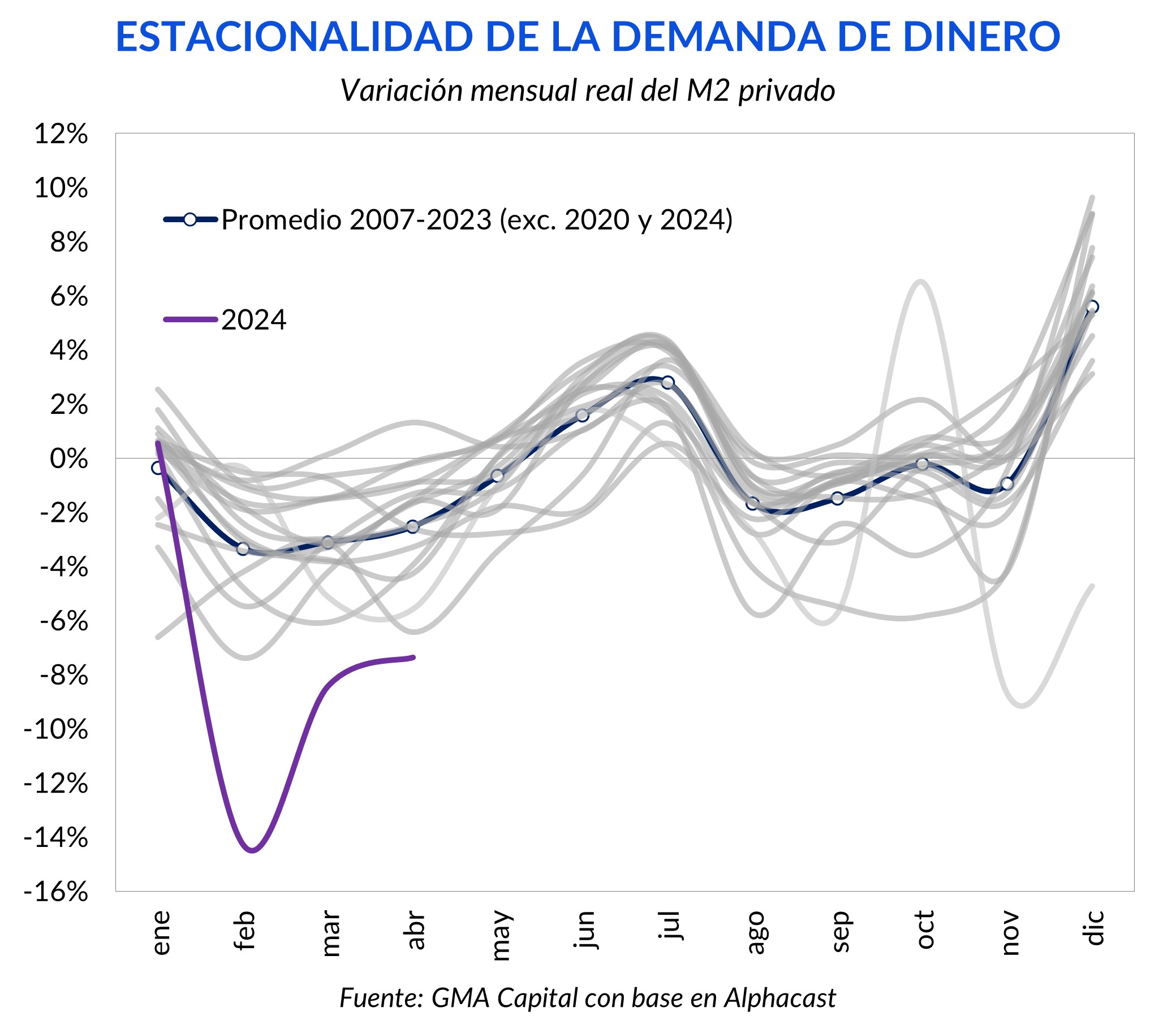

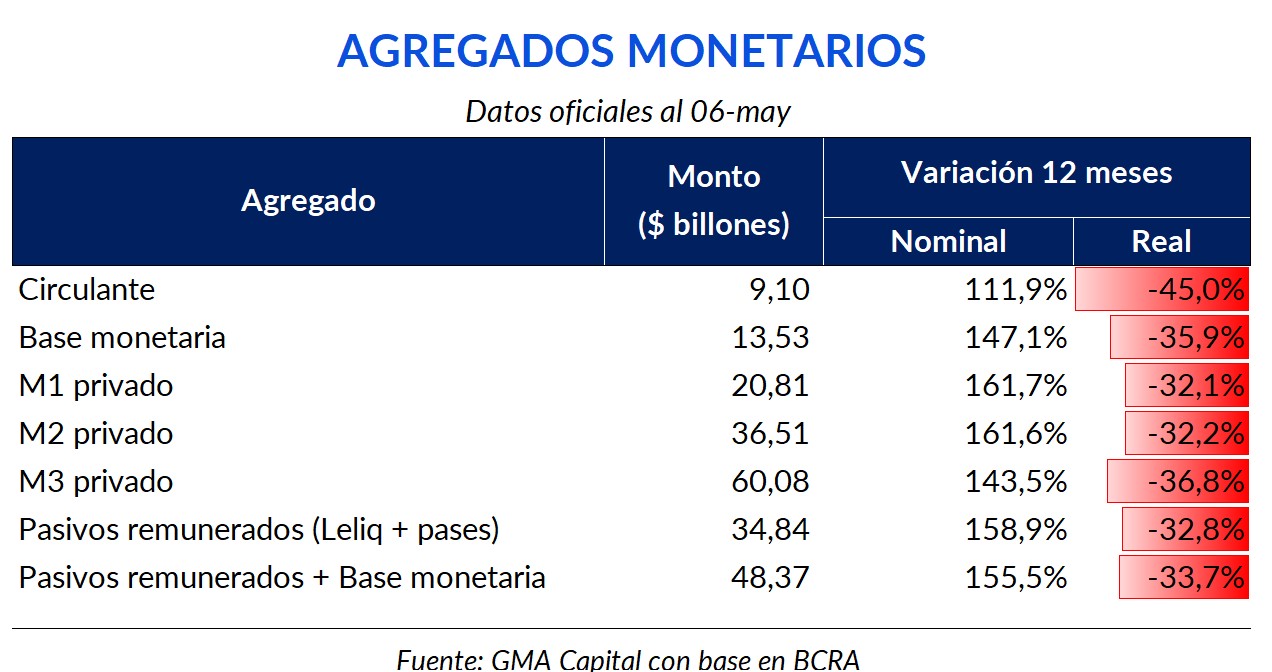

En este marco, la norma de los últimos 5 meses ha sido la práctica de licuar los pesos. Así la desmonetización de la economía es elocuente en los datos y el M2 ya representa tan sólo el 6,2% del PIB, valores mínimos respecto de los últimos 20 años.

A pesar de los fuertes recortes de los primeros meses del año, los próximos meses de crecimiento estacional de la demanda de dinero podrían ayudar a la recuperación de los saldos reales.

En los últimos 12 meses la evolución real de los pasivos remunerados amplios (Leliqs + pases + BM) mostraron una merma del 33,7%. Por su parte, el concepto más amplio de dinero (M3) en manos del sector privado ha perdido 36,8% frente a la alta nominalidad.

El recorte de la masa de pesos fue útil para alivianar los pasivos del BCRA, un paso necesario para sanear su hoja de balance. Sin embargo, el efecto indeseado sobre los salarios y la actividad ponen un límite al uso de esta práctica.

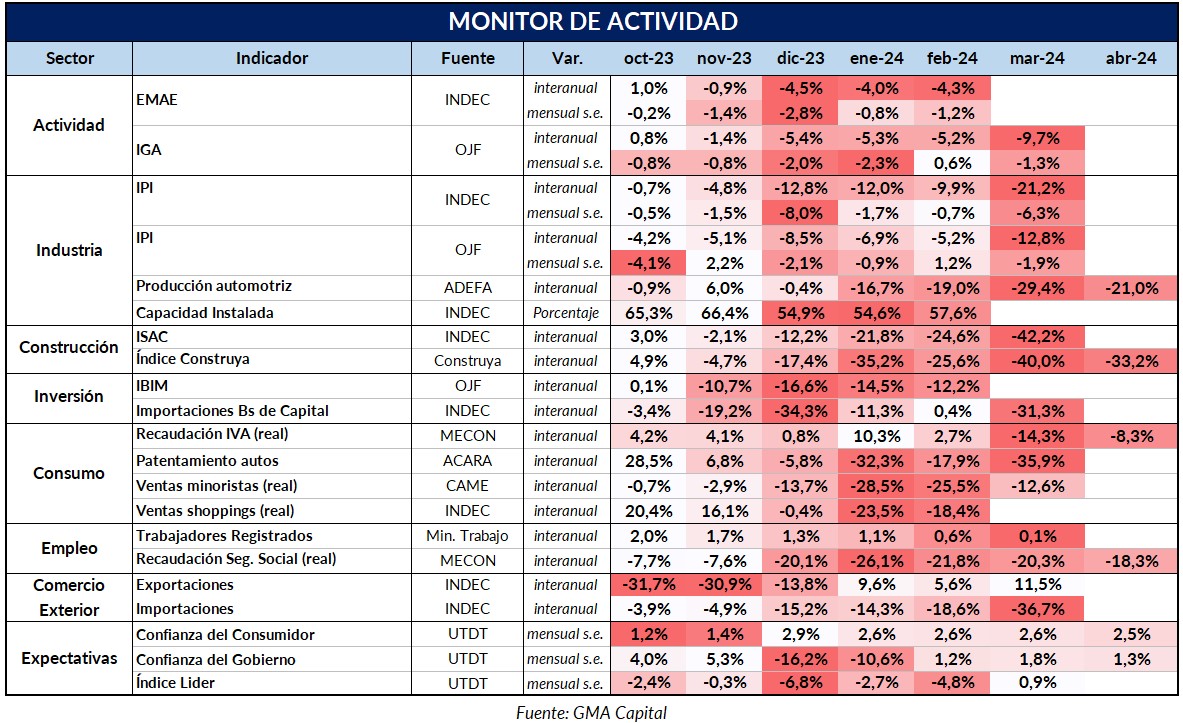

El ajuste del gasto público y la licuación de los salarios reales promovieron la caída del consumo agregado. Tanto el Indicador Sintético de la Actividad de la Construcción (ISAC), como el Índice de Producción Industrial (IPI) cayeron en marzo 14,2% y 6,3% mensual desestacionalizado respectivamente.

A pesar de que otros indicadores tempranos de actividad sugerían que el desplome se estaba desacelerando, los informes del INDEC no son tan optimistas. La recuperación en “V” parecería estar tardando en llegar, o al menos, mutando hacia una “U”.

Mientras la cosecha gruesa viene lenta (especialmente por las lluvias), es necesario encontrar un camino alternativo que logre dinamizar la actividad. En este sentido, el rol del crédito sería clave para tratar a una economía real golpeada.

Mientras que los préstamos al sector privado argentino apenas alcanzan el 11% del PIB, otros países de la región superan con creces este ratio. La relación local es menos de la mitad de la de Uruguay, un cuarto respecto de la de Colombia y una quinta parte de la de Paraguay.

Con una economía mucho más desarrollada, el crédito privado de Brasil, nuestro principal socio comercial, se acerca a los 72 puntos del producto. Por su parte, con niveles de apertura comercial de ensueño, años de estabilidad macroeconómica y alta seguridad institucional, Chile encabeza el ranking de la región luciendo más de 82 puntos del producto en crédito bancario al sector privado.

¿Las razones detrás del enanismo doméstico? La volatilidad e inestabilidad de nuestra macroeconomía. Esto provocó que las empresas e individuos debieran concentrarse en el corto plazo, dañando directamente la capacidad de planeamiento e inversión por la alta incertidumbre. Que los dueños de las compañías estén más preocupados por las políticas económicas y los cambios en las reglas de juego, que en generar valor a través de los bienes y servicios que producen, es un rasgo que está presente en solo un puñado de países en el mundo.

En este contexto, los bancos hace tiempo perdieron su rol como intermediarios financieros. Su rol mutó a funciones transaccionales. Aunque es imposible ganar de la noche a la mañana la credibilidad que a otros países les costó capitalizar en décadas de estabilidad, esta gestión empezó a buscar el “milagro” de comenzar a ser parecido a la región. Las autoridades monetarias intentan darles a los bancos ese empujón para reactivar las oficinas de análisis de crédito.

El primer paso fue la eliminación del déficit en el Sector Público y el financiamiento monetario, factores que indujeron un crowding-out que durante tantos años desplazó la inversión privada.

Ahora la mejora en las expectativas de inflación, los recortes de tasas y la desregulación de las tasas activas de plazo fijo, deberían comenzar a mostrar los signos de una monetización de la economía. Con la licuación de los pases y las tasas reales negativas a las que licita el Tesoro, los bancos tienen incentivos a buscar rendimientos en el sector real.

El Informe Monetario de abril, elaborado por el BCRA, señala un crecimiento de la base monetaria del 9,5% mensual real ajustado por estacionalidad. El agregado privado transaccional (M2) experimentó una suba del 1,2% en abril, mientras que el concepto más amplio de dinero trepó 1,4%. Este último no exhibía un alza mensual real desestacionalizada hace más de 14 meses.

La reaparición del crédito hipotecario UVA, juntos con nuevas líneas de crédito ofrecidas a empresas a tasas cada vez más competitivas, demuestran que, con los incentivos necesarios y una macro más ordenada, la reaparición de los préstamos al sector privado es un hecho.

Aunque el aumento del crédito podría dar el dinamismo suficiente para reactivar una economía que se encuentra en caída libre, este canal sería una estrategia necesaria, pero no suficiente para lograr el verdadero crecimiento.

A medida que la inflación avanza, aunque menos aceleradamente que antes, y el dólar no responde en la misma medida, el debate en torno al atraso cambiario se intensifica. Incluso en X/Twitter el presidente Milei recogió el guante de las críticas de los economistas y redobló la apuesta aquí y aquí.

Pero los “factos” son inapelables: el tipo de cambio real actual es un 43% inferior al vigente el 13 de diciembre, cuando el dólar oficial había sido actualizado a $ 800 (una cotización de $ 1.535 de hoy). El dólar exportador (blend 80/20) y la variante importadora con impuesto PAIS experimentaron una dinámica calcada. Sabíamos que aquel umbral posdevaluatorio no era un valor de equilibrio. De la misma similar, creemos que este nivel similar al de fines de 2014 difícilmente sea sostenible.

La novedad de esta semana en torno a los idas y vueltas cambiarios se vio en la licitación de Bopreal Serie 3. El BCRA colocó USD 1.709 millones de bonos en dólares a 2026. Lo sobresaliente fue el hecho de que USD 1.640 millones fueron explicados por la demanda asociada al giro de utilidades retenidas. Esta masa de pesos que ingresó en la subasta sin fines comerciales, sino financieros a un tipo de cambio de $ 1.335, fue una muestra de que las empresas están dispuestas a pagar $ 270 por encima del CCL. En otras palabras, aceptaron un tipo de cambio financiero que implica una brecha de 52% contra el precio oficial, y no de 21% como indica la comparación contra el CCL.

Que haya demanda financiera de grandes empresas en una zona 26% superior al dólar de mercado no es un aliciente en el debate cambiario, sino todo lo contrario. Es la ratificación de que el cepo sigue operando a través de regulaciones cruzadas, límites diarios para operar en el mercado de capitales, impuesto PAIS, parking, restricciones sobre la PGME de bancos y esquemas diferenciales de tipos de cambio, entre otros.

Es un recordatorio también de que es imposible conjeturar acerca de los valores de equilibrio de la competitividad-precio de la economía. Hipotetizar sobre esta cuestión en un marco de fuertes restricciones cuantitativas al acceso de divisas es equivalente a discutir el sexo de los ángeles.

Al mismo tiempo, el apetito por divisas a $ 1.300 podría ser un llamado de atención para la salud del sector primario, especialmente el agrícola. Es un segmento clave por dos grandes razones. Por un lado, se trata de “la gallina de los huevos de oro” a la hora de generar divisas (y recaudación) en tiempos de cuenta financiera cerrada. Es vital para pagar importaciones, así como para facilitar el superávit financiero.

Por otra parte, sobre los hombros del agro también recae ser el motor de la recuperación económica. Sin el impulso del consumo público (ajuste) ni del consumo privado (salarios reales deprimidos), y con la inversión indefinida, solo el comercio exterior tiene el espacio para empezar a mover la rueda. Vinculado con lo analizado previamente, la importancia de recuperar el crédito para estimular el sector privado es central para distribuir mejor los esfuerzos y buscar la salida en “V” más rápidamente.

Más allá de esperar un rebote cíclico, siempre quedará pendiente el debate sobre el crecimiento. Desde 2011 la actividad argentina bailó al ritmo de un “serrucho” de caídas y subas que nunca permitió un despegue. El cepo fue, buena parte del tiempo, el denominador común.

Si a este “salvavidas de plomo” le adicionamos suspicacias sobre la competitividad, la complejidad para hacer política económica se magnifica. Es que el dilema sobre el crawling peg aparece sobre la mesa con decisiones incómodas: acelerar las microdevaluaciones para no detener la oferta de dólares (al costo de poner en riesgo la dinámica inflacionaria y la imagen del Gobierno) ó procrastinar con el crawl al 2% mensual (poniendo en riesgo los logros de reservas y fiscales derivados de una mayor competitividad cambiaria).

Hay múltiples aspectos de largo plazo para analizar como la productividad, la carga impositiva, el costo financiero, el marco jurídico, etc. Estos pilares están incluidos en la agenda de reformas que se está tratando estos días en el Congreso. De avanzar la Ley Bases, esperamos que se le quite presión al dólar como variable para solucionar todos los problemas de competitividad sistémica.