Por qué esta crisis cambiaria es diferente

En las primeras jornadas de esta semana se extendió el derrotero de la deuda en moneda local. El dólar “contado con liqui” superó el umbral de los $ 900 y, con viento externo en contra, bonos en dólares y acciones siguieron profundizando sus pérdidas.

El reciente evento de estrés se suma a una de las tantas crisis que la gestión actual padeció. Si bien de las anteriores el Gobierno salió ofreciendo instrumentos atractivos para los acreedores, consideramos que a la turbulencia actual se le suman factores adicionales de complejidad: la macro está completamente deteriorada y la credibilidad del oficialismo está agotada. Por eso, las expectativas, para bien o para mal, buscan un norte en las promesas de la oposición. Así, la dolarización a cualquier costo no contribuye a la estabilidad del mercado.

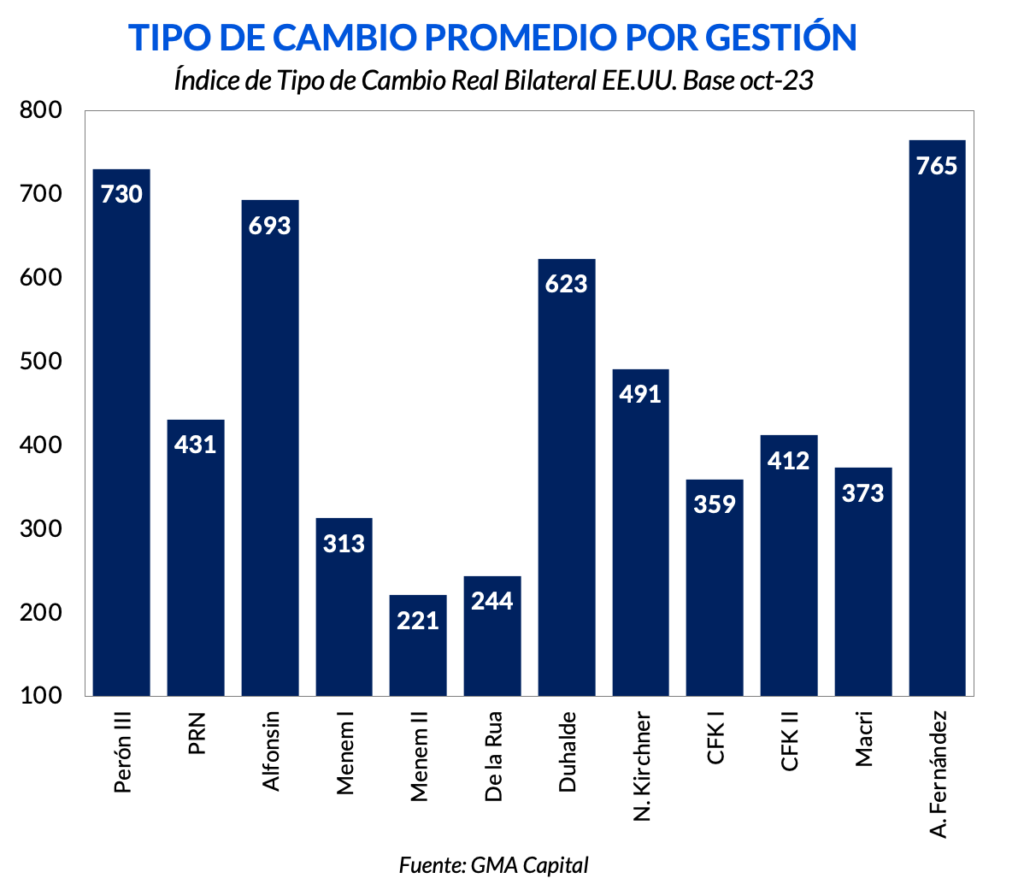

Más allá de los avatares coyunturales, la evolución de algunas variables financieras señala que esta administración vivió en una crisis constante. Concretamente, el tipo de cambio libre promedio de los últimos 4 años es el más elevado en términos reales de todas las presidencias, al menos desde 1973. Mientras tanto, el Gobierno se desprende cada vez de más dólares para mantener controlado el dólar MEP, mientras que agrega restricciones para la operatoria de los dólares financieros.

Terminó septiembre, pero eso no le puso fin a la hemorragia de la deuda en moneda local. Es que los fundamentos de la crisis parecen no haber cambiado con respecto a la última semana.

La irresponsabilidad fiscal del oficialismo tras anunciar el paquete de medidas con un costo de 1,5% del PIB parece haberle hecho poca gracia al mercado. Sumado a esto, la incertidumbre electoral de cara a las elecciones y la obstinación de Milei de avanzar cuanto antes con la dolarización siguen sembrando dudas, más aún considerando que las reservas netas del Banco Central son negativas en USD 6.000. La frutilla del postre es el pésimo clima en el mercado internacional. Inversores en modo “risk off” desataron un violento selloff, cuya manifestación más vívida se vio en las tasas de los bonos largos de EE. UU., que llegaron a 5%.

De regreso a nuestro mercado, en las primeras tres jornadas de octubre los bonos en pesos siguieron recortando. Los títulos dollar-linked cedieron 1%, los CER -1,1%, caída que se extiende hasta 2,2% para el caso de los Duales. Con esto, en los últimos 30 días los títulos ajustables por tipo de cambio perdieron 9,3% en pesos, mientras que los bonos indexados a la inflación recortaron nominalmente 10,6%, en un período en que la nominalidad rondó el 12%.

El pánico generalizado se vio directamente reflejado en los flujos de los Fondos Comunes de Inversión. Si tomamos los FCI T+1, CER y dollar-linked, en las primeras cuatro ruedas de octubre se registraron rescates netos por $ 92.300 millones, cifra que asciende a $ 244.250 millones si consideramos también las salidas de septiembre.

En la jornada del jueves 5/10 hubo una recuperación luego de tres días de fuerte estrés, con las curvas CER, dollar-linked y Duales trepando en promedio 2% en pesos. Este rally parece haber sido genuino y no motivado por las compras del Banco Central, que se estiman en $ 26.000 millones durante esa rueda. Una señal de este mayor apetito fue la reducción de los desarbitrajes que se manifiestan contra los títulos que tienen presencia oficial.

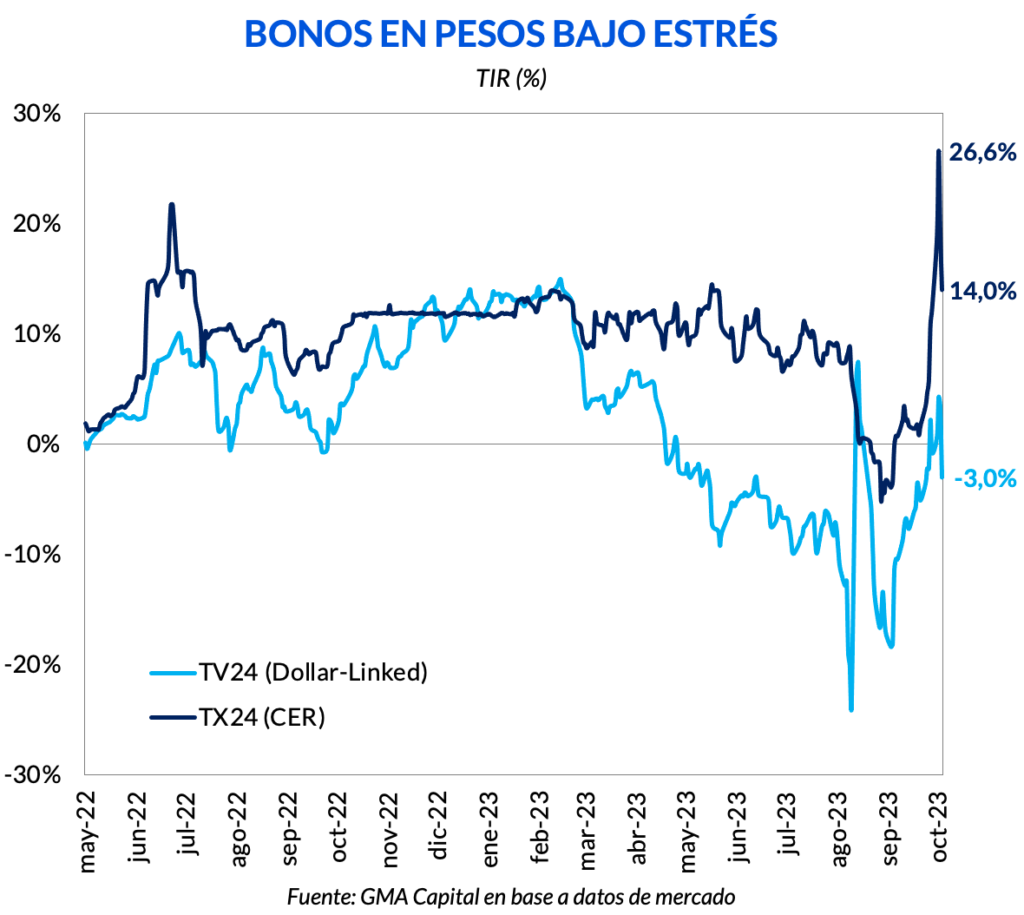

Por ejemplo, la TIR de TX24 comprimió de 27% a 14% en la jornada previa al cierre de este Weekly. Si bien las cotizaciones actuales siguen siendo una muestra de las tensiones en la curva (la TIR se mantiene prácticamente en el nivel más alto desde la última crisis), parece haberse reducido el espanto, al menos en el margen.

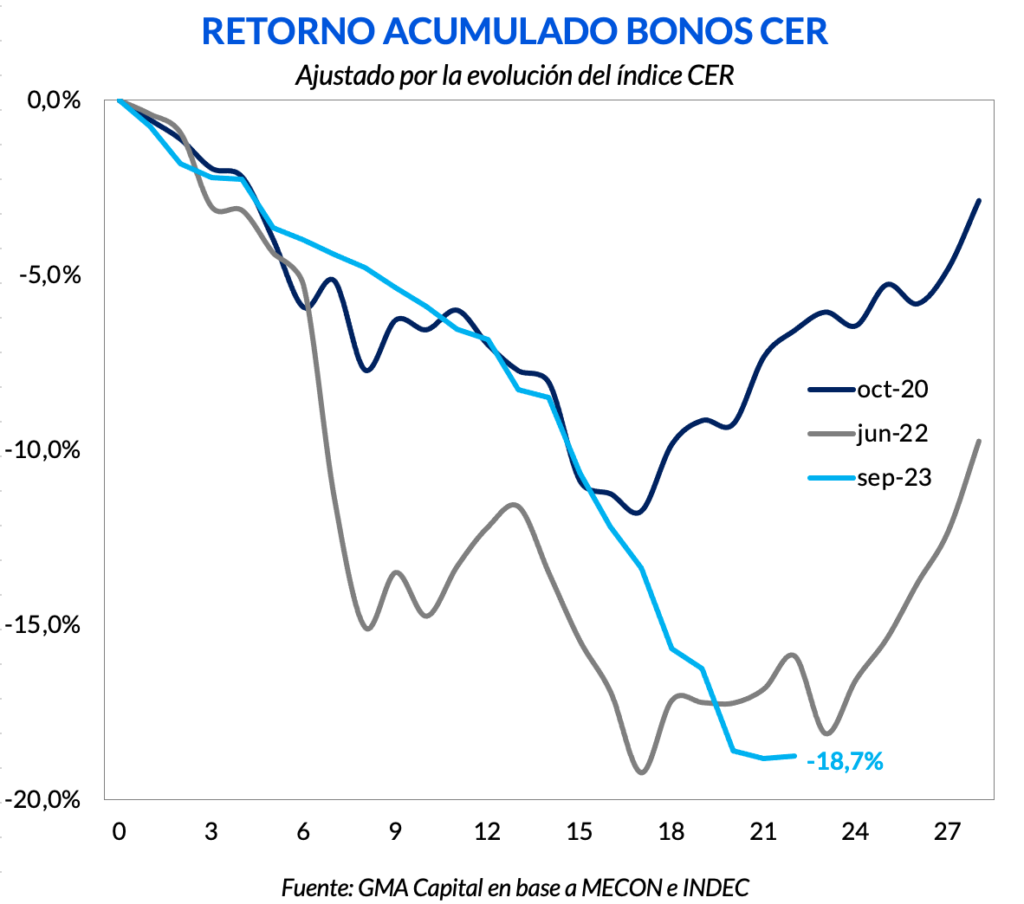

No es la primera vez desde diciembre de 2019 que la deuda en pesos acusa un golpe. El recuerdo más vivo para el mercado nos remonta a junio de 2022, hace poco más que un año. Por aquel entonces, en solo 10 ruedas los bonos CER se desplomaron 12,5% en pesos. El mercado olfateó algo extraño, pese a que los vencimientos cercanos a ese mes no resultaban ser exageradamente abultados.

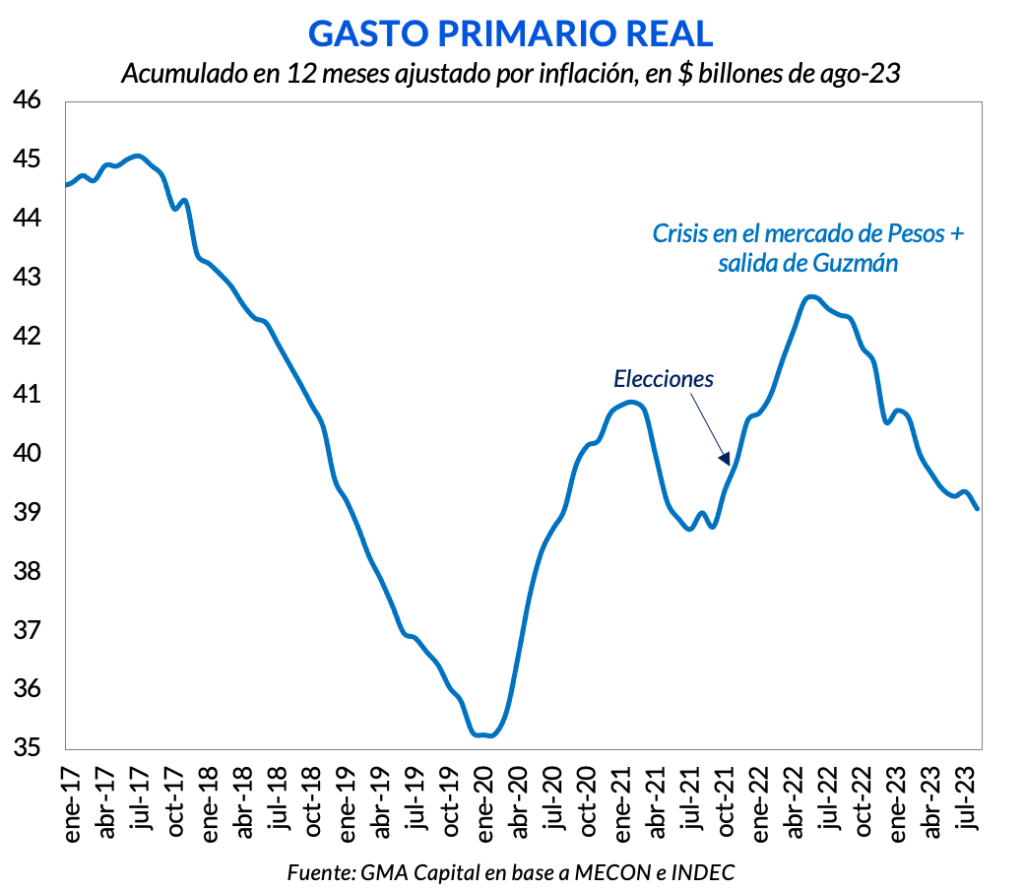

¿Dónde se originó esa crisis? El Gobierno seguía llevando a cabo una política fiscal demasiado expansiva, y el gasto público seguía creciendo más allá de las elecciones de medio término. Entre noviembre de 2021 y junio de 2022 las erogaciones del fisco treparon 7% en términos reales. Y el mercado dijo “basta” al financiamiento. Este evento, con el gasto público tocando un máximo a precios constantes, marcó el origen de la salida de Guzmán.

Producto de este hito en junio se había dado una salida masiva de Fondos Comunes de Inversión que invertían en títulos soberanos. Entre fondos T+1, CER y dollar-linked en solo 13 jornadas se habían registrado rescates netos por $ 320.000 millones ($ 923.000 millones a precios de hoy). Hasta ese momento había sido la peor crisis para la deuda en pesos de la gestión Fernández. El único período de estrés relativamente comparable había sido en octubre de 2020. Durante aquel mes y en 16 ruedas la deuda CER había recortado un 9,3%, para luego recuperarse.

Si bien tras las sucesivas crisis cambiarias hubo algún tipo de ajuste de las cuentas públicas, las necesidades de financiamiento del fisco nunca desaparecieron. Para no romper esta relación, fue fundamental darle al mercado mejores condiciones para despertar el apetito en instrumentos emitidos por el Tesoro.

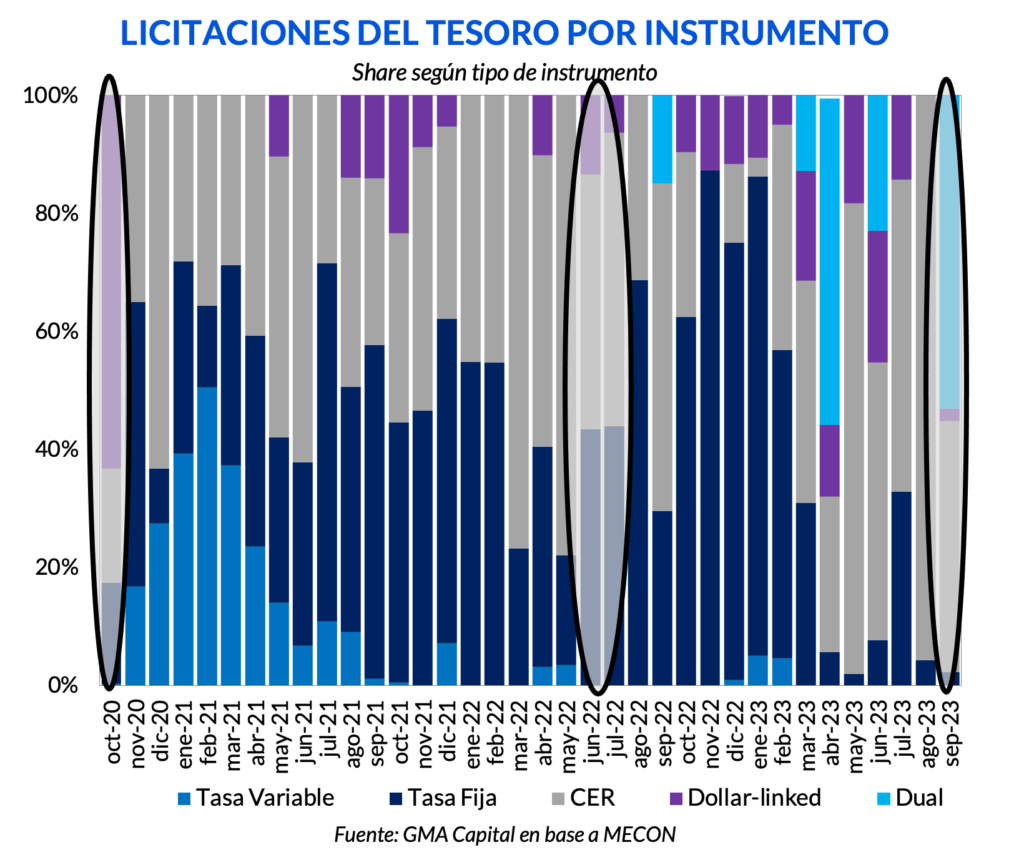

De la tormenta financiera de octubre de 2020, el Tesoro salió relativamente airoso acelerando el acercamiento con el FMI y prometiendo moderación fiscal. Pero, además, ofreció por primera vez instrumentos dollar-linked en gran cantidad. De hecho, el 63% de los títulos colocados por el Gobierno durante aquel mes había sido ajustables por el tipo de cambio oficial.

Por su parte, tras la crisis de junio y julio de 2022, que culminó con la eyección de Martín Guzmán y luego de Silvina Batakis del MECON, el Tesoro tuvo que ofrecer un nuevo atractivo: títulos que ajusten por inflación o tipo de cambio (pagando al tenedor la cláusula cuya variable subiera más). Estos títulos se estrenaron en el primer canje ofrecido por Massa, y continuaron ofreciéndose en las siguientes licitaciones.

Pero más allá del atractivo de los Duales, de la crisis de junio de 2022 se salió con mayor intervención del Banco Central en la curva de pesos, una práctica que incluso se extendería hasta la actualidad. En rigor, la estrategia “pasiva” del BCRA consistió en sostener las curvas al ofrecer comprar títulos a una TIR 200 puntos básicos por encima de la tasa licitada. A su vez, desde ese momento se les dio a los bancos la posibilidad de comprar al Central puts, es decir, opciones de venta, sobre los títulos que adjudican.

En este contexto, el mecanismo de recompra de deuda representó la principal fuente de financiamiento al Tesoro. En 2022 sumó 2% del PIB, y fue superior a la emisión por Adelantos Transitorios, que acumuló 1,4%. Y este panorama se intensificó en lo que va del 2023: mientras que la inyección monetaria para financiar directamente al Tesoro acumula 1% del PIB, la asistencia vía recompra de deuda ya ronda $ 4,3 billones, es decir, 2,6% puntos del producto.

Gran parte de esa expansión monetaria se produjo en el último mes, que desde septiembre ya suma $ 1 billón, y se concentró en la última semana. De hecho, solo en la jornada del 3 de octubre, desde Reconquista 266 emitieron $ 180.000 millones para intentar sostener la curva, algo que no tuvo éxito al menos durante esa rueda.

La reciente crisis ocurrió aún con el Banco Central tomando un rol activo en el mercado de pesos. Parece difícil que esto se pueda corregir con mejores condiciones para los acreedores, como ocurrió en crisis pasadas. Bonos como el TX24 aun rindiendo 14% en términos reales son reflejo de esto. Esta gestión ya no puede prometer nada más. Más bien, las señales sobre la capacidad y voluntad de pago son buscadas por los inversores en las declaraciones de la oposición, a tan solo dos meses del cambio de mando.

Por eso, la propuesta de la dolarización a cualquier costo, creemos, es el principal factor desestabilizador del mercado de pesos. Paridades de 90% deberían converger a niveles inferiores al 30% una vez que la redenominación de la moneda ocurriera. La participación del BCRA en el mercado secundario garantizaba “carry” en bonos CER y daba a los inversores motivos para postergar la salida. Pero los eventos recientes habrían implicado un quiebre de esa dinámica.

En medio de este clima de incertidumbre, los dichos recientes de Javier Milei, el candidato a priori con mayores chances de ser electo, parecieron traer algo de calma sobre la cuestión. El diputado libertario enfatizó que de ninguna forma va a defaultear: “los contratos y los derechos de propiedad serán respetados de manera rigurosa y honraremos la deuda”, señaló.

Los eventos de esta semana llevaron a que, en busca de mayor cobertura, la salida de títulos en pesos haya puesto presión sobre los dólares financieros. Así, por primera vez el “contado con liqui” medido con acciones superó los $ 900, todo un récord nominal.

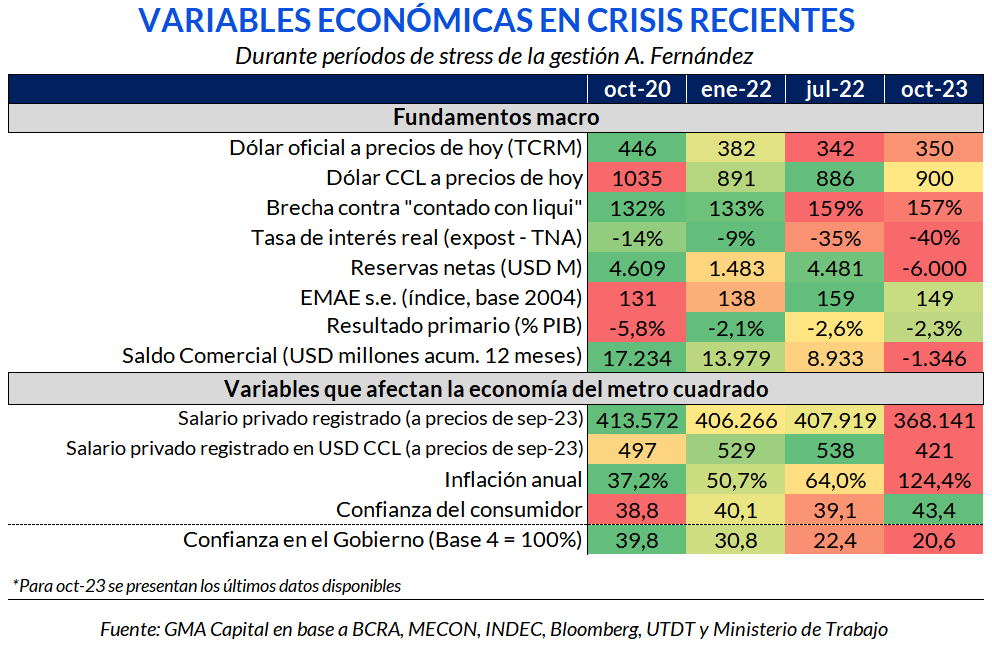

Pero teniendo en cuenta la elevada inflación en Argentina, el CCL en términos reales todavía no logró un nuevo máximo. Por el momento, octubre de 2020 continúa exhibiendo el dólar más alto en términos reales, equivalente a $ 1.035 a precios de hoy. El pico de finales de agosto de este año también representa un valor superior al actual, a una cotización de $ 957.

Lo cierto es que, dejando de lado esos umbrales, el tipo de cambio de $ 900 representa uno de los pisos históricos del peso incluso para los estándares de la gestión actual. Es que el valor de la divisa norteamericana es aún superior al de crisis pasadas.

Es mayor que el alcanzado en enero de 2022, cuando peligraba el acuerdo con el FMI y un sector mismo del oficialismo votó en contra de dicho proyecto, en medio de un pánico con la brecha cambiaria de 133%. El dólar a $ 900 también supera al vigente en el peor momento de la crisis de junio y julio de 2022: la brecha había alcanzado 159% (récord de la gestión actual), y el tipo de cambio había alcanzado $ 886 a precios de hoy.

Si bien el dólar libre no alcanza los picos más recientes, el cuadro general muestra una economía mucho más deteriorada con relación a los eventos antes mencionados. En términos macroeconómicos, el calamitoso estado de las reservas netas, que perforan USD 6.000 millones por debajo de cero, presenta una importante fuente de riesgos. Las variables que afectan a la economía “del metro cuadrado” tampoco tienen precedente en los 4 años de la gestión actual. El salario medido en pesos constantes se encuentra en el menor nivel de los últimos 13 años, y si lo medimos al CCL vigente se trata del menor valor desde 2002.

No debería sorprender, en este contexto, que el Índice de Confianza al Gobierno elaborado por UTDT (un confiable predictor de la performance electoral de los oficialismos) haya marcado el mínimo valor en los últimos 20 años en el relevamiento de septiembre. Si bien llegar al ballotage puede ser una posibilidad para el Gobierno, consagrarse victorioso en el mismo parece muy difícil a la luz de las variables económicas.

El dólar a $ 900 sin duda que despierta asombro, aun cuando lo ajustamos en términos reales. Ahora bien, no hay que perder de vista que el tipo de cambio libre promedio de la gestión actual es una rareza a la luz de la historia reciente.

Con una brecha promedio de 83% (altamente superior a la media de 40% del cepo 2011-2015, los dólares financieros en términos reales navegaron en torno a los $ 765 entre diciembre de 2019 y octubre de 2023. Este valor representa el nivel de dólar más caro por presidencia en los últimos 40 años.

Y este es un signo de la acumulación de desequilibrios que deja la gestión actual. Déficit fiscal insostenible, emisión monetaria que supera los 24 puntos del PIB en los últimos 4 años, inflación que supera los 2 dígitos por mes, una economía completamente cerrada y una ausencia total de anclas.

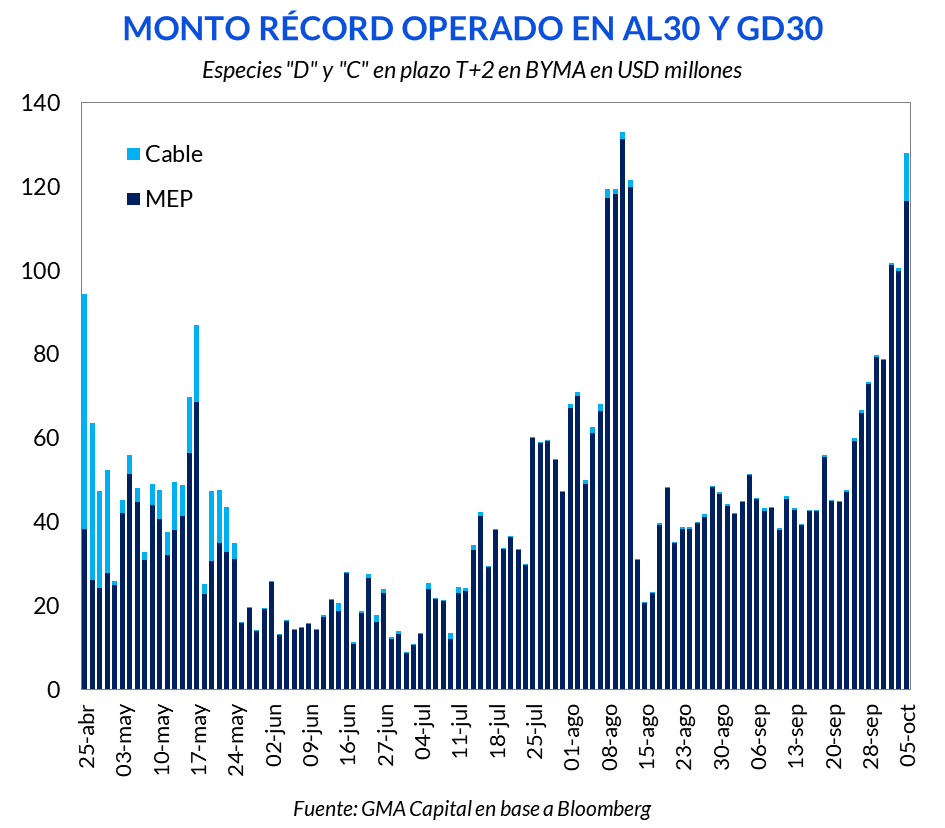

La demanda de cobertura por parte de empresas e inversores produjo un récord de volumen negociado en bonos en BYMA. El jueves 5/10 se operaron USD 128 millones entre las especies “D” y “C” de AL30 y GD30 en T+2. Estimamos que ese día la intervención oficial para contener las cotizaciones financieras (MEP y CCL) habría sido de USD 113 millones. Así, las ventas de la última semana habrían superado los USD 414 millones.

En este escenario de salida masiva del peso y de marcada intervención, hoy la CNV publicó una nueva Resolución General que eleva de 3 a 5 días hábiles el “parking” para vender bonos Globales contra dólares localmente o en el exterior. En tanto, el “parking” con Bonares se mantuvo sin cambios en 1 día. Entendemos que el espíritu de esta decisión es hacer más eficiente la intervención oficial con AL30.

Para las elecciones generales faltan 16 días (8 días hábiles) y para el 10 diciembre, 65 días. En el medio, no podemos descartar nuevas turbulencias financieras ni otras medidas que busquen fútilmente para tapar el sol con la mano. Mientras tanto, la liquidez en moneda dura seguirá reinando.