El programa fiscal de Milei ya se topó con obstáculos

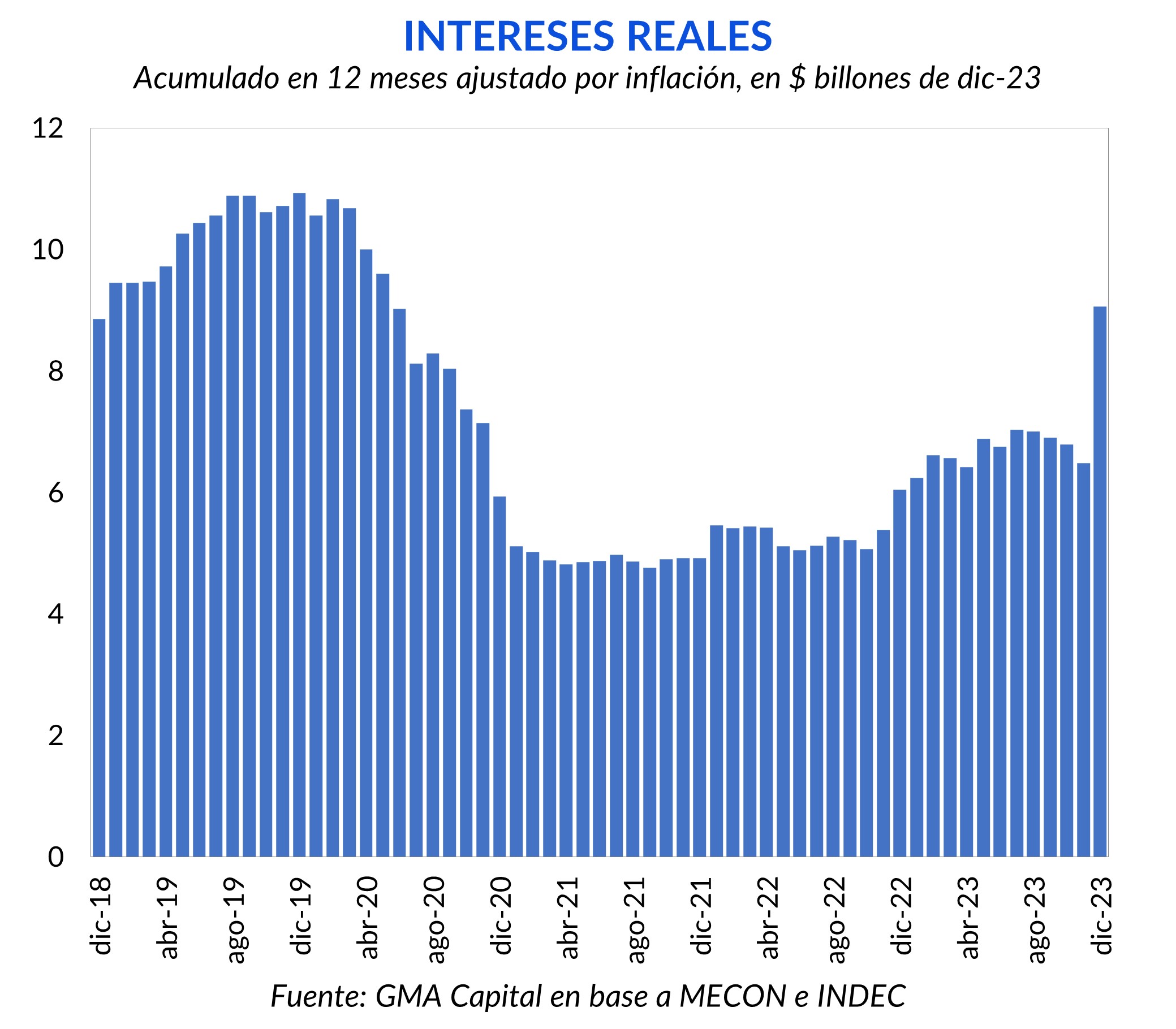

En diciembre, las cuentas del Estado base caja arrojaron un saldo negativo por $ 1,99 billones. Así, en todo el año acumularon un rojo primario de $ 4,48 billones (2,9% del PIB). Además, los intereses del mes pasado, equivalentes a 1/3 de la base monetaria, condujeron a un déficit financiero de 6,1% del PIB, casi un punto por encima del 5,2% esperado por el Mecon.

El gobierno deberá revisar cuáles serán las partidas a recortar para lograr el objetivo de consolidación fiscal. Hoy el Congreso es el ring de batalla. A pesar del avance en el debate en comisiones de Diputados por la Ley de Bases (Ley Ómnibus), el oficialismo no estaría logrando sancionar las medidas de ajuste buscadas. El margen de acción sobre el déficit es acotado y, otra vez, dependen de los rindes de la cosecha.

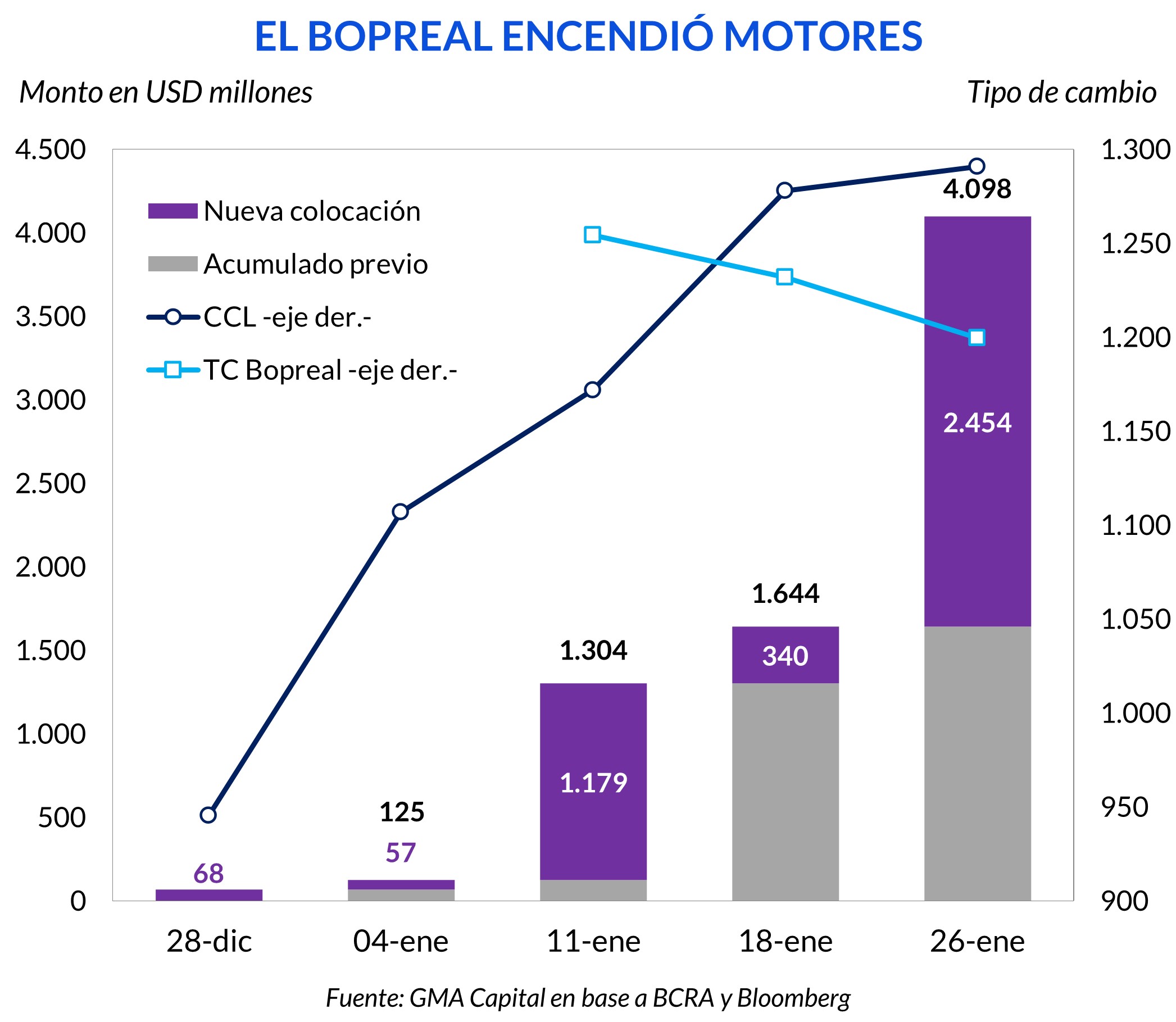

Entre las principales noticias de la semana, se destacaron los avances en la normalización del flujo de comercio exterior. La licitación de Bopreal Serie 1 totalizó USD 2.454 millones, la cifra más alta de todas las subastas. Así, el monto acumulado adjudicado alcanzó USD 4.096 millones, sobre un límite fijado en USD 5.000 millones. Además, por esta vía, que implica vender dólares en el futuro, el Central aspiró el 37% de la base monetaria.

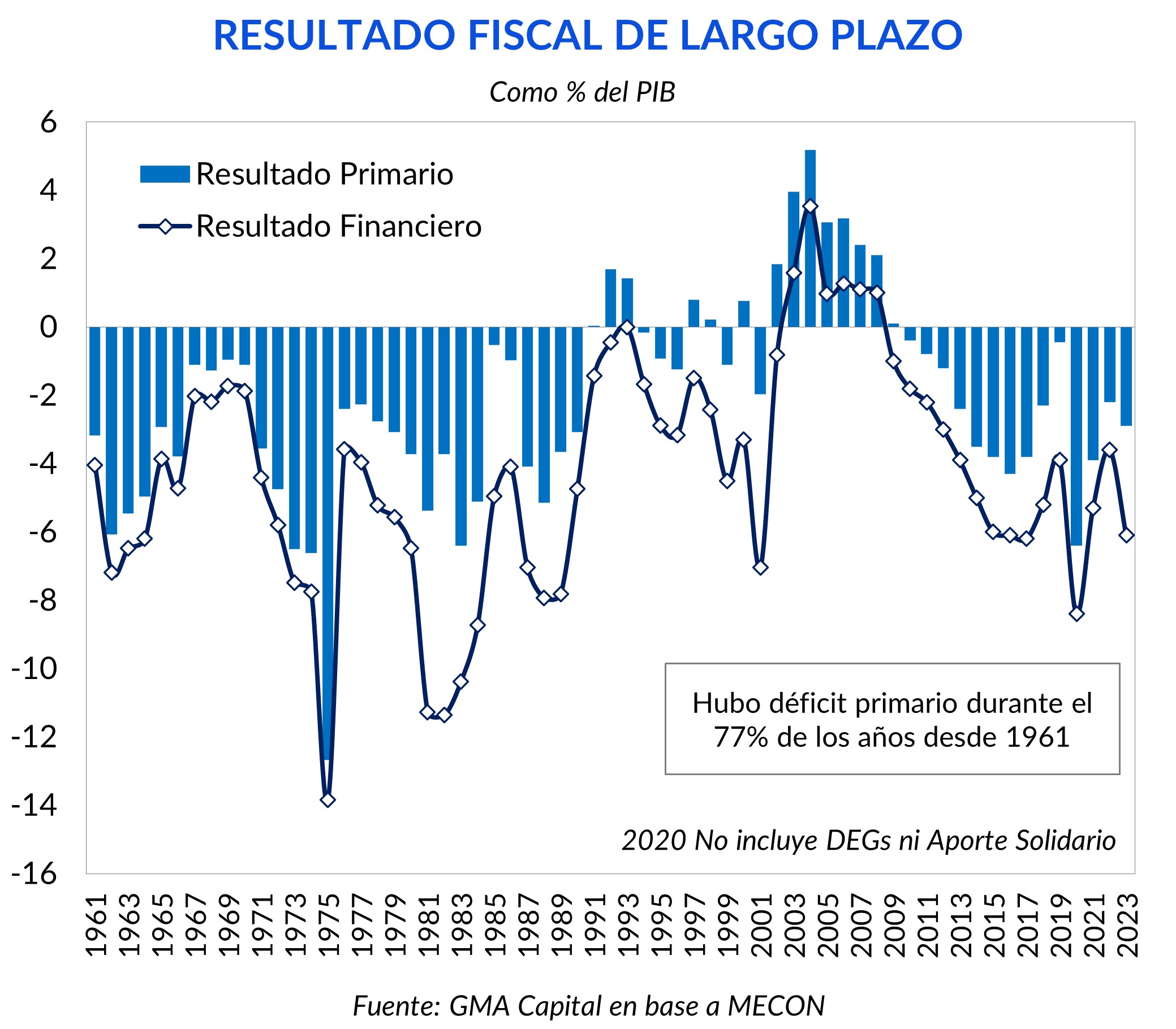

Que las finanzas públicas de Argentina estén desequilibradas, no sorprende a nadie. En los hechos, el 77% de los años desde 1961 hubo déficit primario. Y la cifra se incrementa a 90% si contemplamos el pago de intereses. 2009, el último año con ingresos superiores a gastos, queda muy lejano en el tiempo.

En este contexto, no fue una novedad que 2023 haya repetido la historia de siempre. En diciembre, las cuentas del Estado base caja arrojaron un saldo negativo por $ 1,99 billones. Así, en todo el año acumularon un rojo de $ 4,48 billones (2,9% del PIB).

Dónde sí hubo estupor fue en la cuenta de intereses. En el comunicado oficial destacaron que la deuda flotante al 9 de diciembre ascendía a $3,05 billones. Sólo en diciembre se pagaron $ 3,34 billones (1/3 de la base monetaria de fin de año) y en 12 meses alcanzaron $ 6,18 billones.

De esta manera, el déficit financiero totalizó $ 11,67 billones, representando el 6,1 % del PIB, el guarismo más grande desde 2017, excluyendo 2020 por la pandemia.

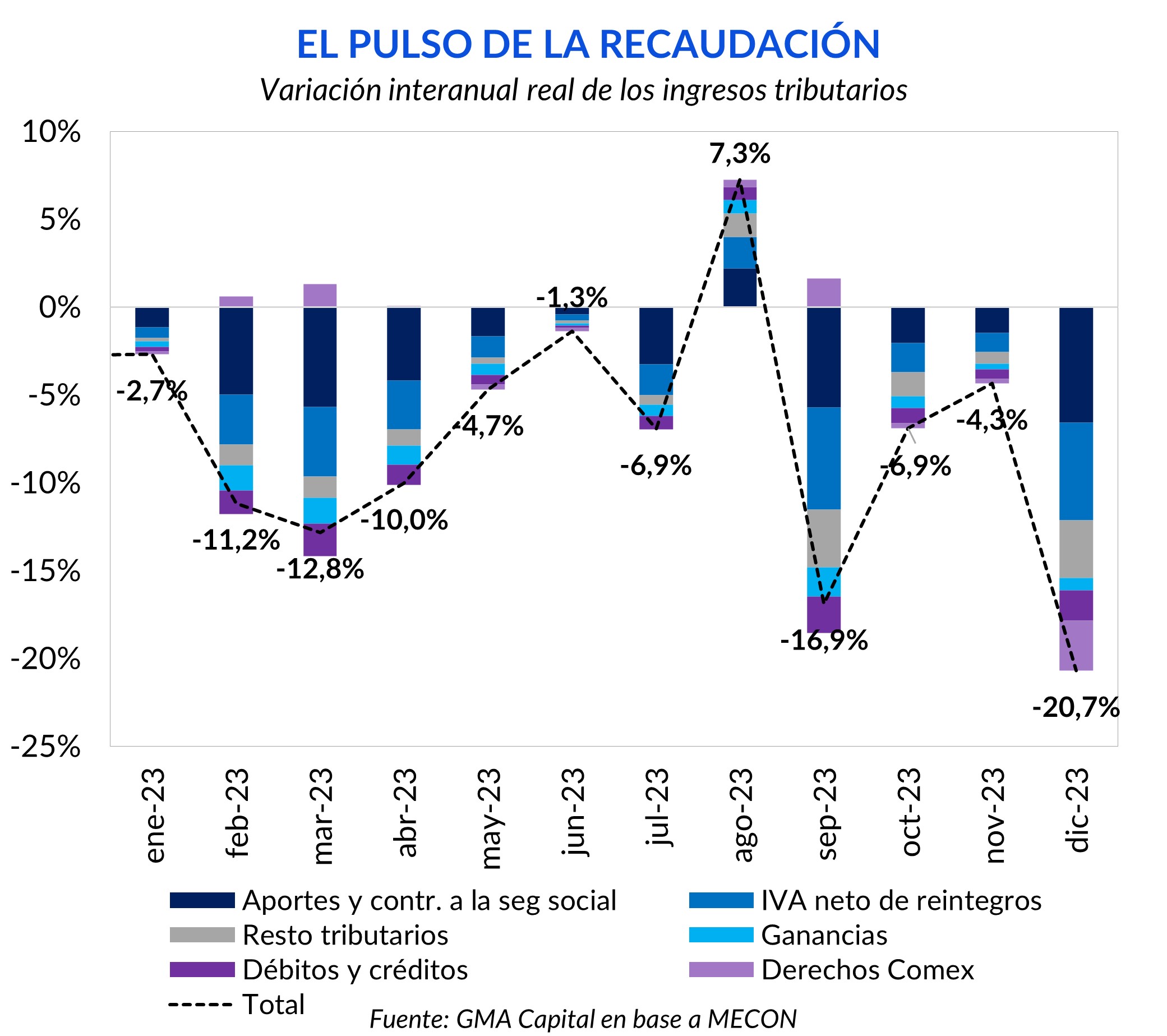

Los ingresos totales no pudieron equiparar la variación de precios, y se desplomaron 19,6% interanual real. Los ingresos tributarios se hundieron 20,7%, siendo Aportes y contribuciones a la seguridad social (-19%) y Débitos y Créditos (-29,5%) las cuentas que lideraron el deterioro. Sin contar Resto (+5%), todos los ingresos presentaron caídas contemplando el efecto inflacionario.

Es destacable el desplome del 56,1% en Ganancias, producto de los cambios en los límites llevados a cabo por la anterior gestión. Por su parte, el IVA neto de reintegros y los Derechos de Exportación disminuyeron 3,8% y 24,5%.

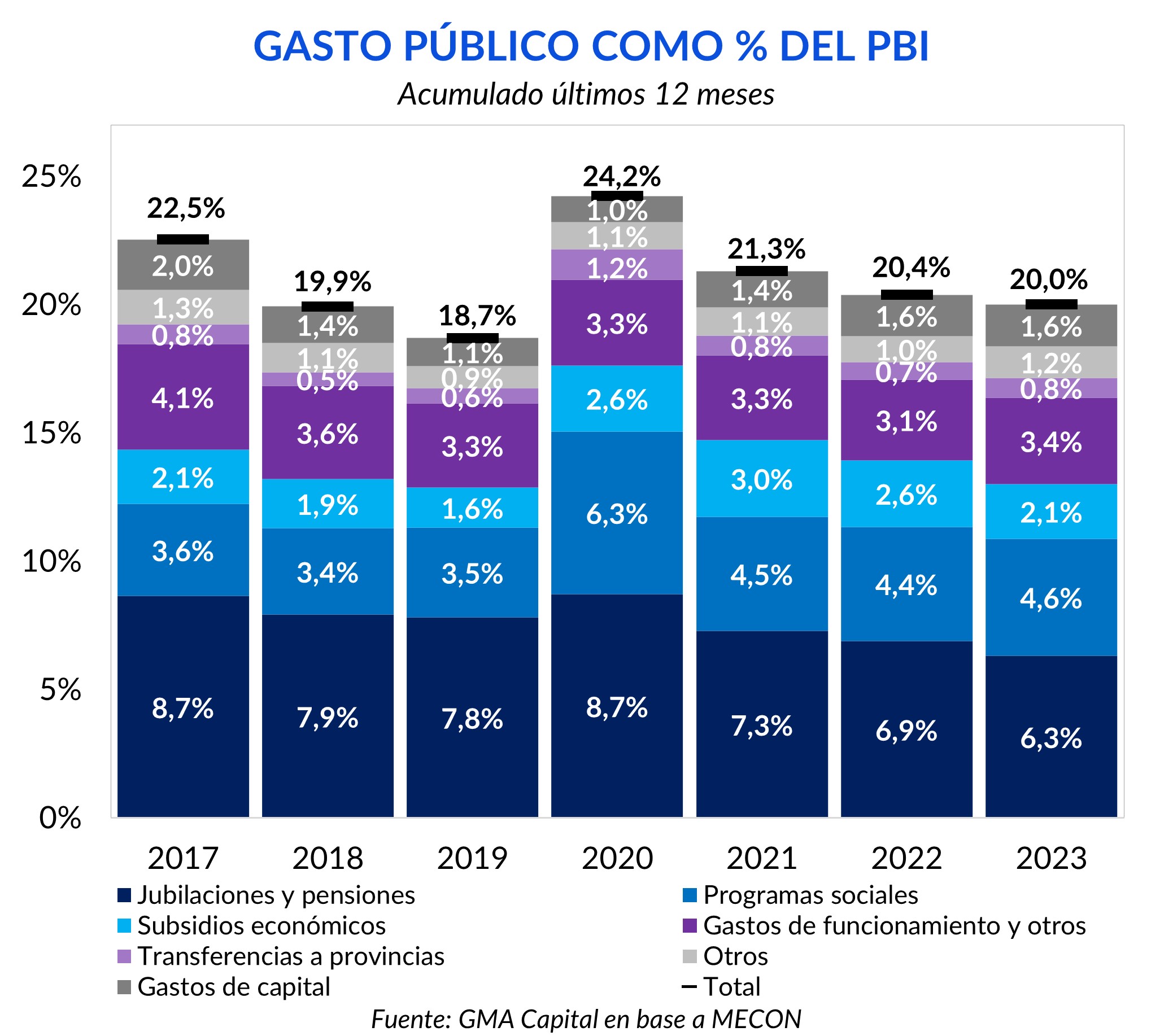

Los gastos de diciembre disminuyeron 6,2% interanual una vez descontada la inflación. Las necesidades corrientes, que representan más del 90% de las erogaciones, recortaron 3,4%, mientras que las de capital fueron más agresivas (40,2%). En detalle, Prestaciones sociales se contrajo 22,6% interanual real, logrando compensar las subas de Subsidios económicos (95,1%), Transferencias corrientes a provincias (46,2%) y Otros gastos corrientes (65,4%). Esta dinámica fue producto de que aún no se ha modificado la fórmula de movilidad, la cual contempla un rezago con relación a la inflación.

Desde 2020, el año con mayor necesidad asistencia por parte del Estado debido a la pandemia, el gasto real disminuyó 4,2 puntos del producto. Sin embargo, los 20 puntos actuales del gasto se ubican 1,3 puntos por encima de 2019, el período de mayor austeridad fiscal de la última década y media. Así las cosas, todavía hay margen para recortar.

En la última gestión, Jubilaciones y pensiones fue la partida que mayor deterioro presentó (-1,5 p.p), mientras que Programas sociales (+1,1), Subsidios económicos (+0,5 p.p), y obra pública (+0,5 p.p), fueron ganándole representatividad.

En resumidas cuentas, el déficit fiscal de 6,1% superó en casi un punto la cota de 5,2% prevista por el Mecon, sembrando dudas sobre la sustentabilidad del ajuste. El cumplimiento requeriría un aumento de ingresos (más impuestos) o menos gasto.

A pesar del avance en el debate en comisiones de Diputados por la Ley de Bases (Ley Ómnibus), el oficialismo no estaría logrando sancionar las medidas económico-tributarias a su gusto. En un principio, desde el Mecon estimaron una suba en los ingresos del 0,5% del producto debido al incremento de retenciones de todos los bienes al 15%, decisión que no tardó en ser criticada y debió exceptuarse a las economías regionales. Ya con alteraciones en la propuesta inicial, las previsiones oficiales parecen haber pecado de optimistas acerca de una rápida conformidad del ajuste por parte del Congreso.

34 de las 55 firmas que dieron el puntapié inicial para el comienzo del debate fueron en disidencia. Además, de aprobarse en la Cámara Baja, el oficialismo tendrá un panorama mucho más nublado en el Senado. Allí deberá persuadir a 29 de los 32 votos pertenecientes a bloques opositores no kirchneristas. En este sentido, será muy difícil conseguir la aprobación de la ley sin que esta sufra más modificaciones.

¿Qué pasaría si no realizaran las reformas planteadas inicialmente? Caputo adelantó que el objetivo fiscal permanecerá intacto y, si no se aprueba alguno de los puntos económicos del proyecto de ley, el costo fiscal sería compensado en parte por la reducción de recursos a las provincias.

Pero, ¿alcanzaría solamente esta partida como variable de ajuste? Como mencionamos previamente, las transferencias a provincias representan 0,8 puntos del producto. El plan desde el inicio de gestión ya contemplaba un recorte de 0,5 puntos en este rubro. Solamente quedaría un margen de 0,3 puntos “extra” frente al 0,9 necesario (manteniendo el resto de las mejoras en las partidas).

El ajuste, sin embargo, no debería venir solo por esta partida, teniendo en cuenta la realidad social. Al respecto, el Nowcast de Pobreza de UTDT estimó una tasa de pobreza de 42,8% para el semestre que va de julio a diciembre del 2023.

Por su parte, aumentar los impuestos pareciera ser una opción bloqueada, tanto por el Congreso, como por las bases del partido libertario. Además, nos adentramos en un escenario en el cual la recesión se profundiza: la actividad de noviembre cayó 1,4% mensual desestacionalizado, mientras que el REM espera que el PIB se desmorone 2,4% en todo 2024.

Entre tantas trabas en el sendero fiscal, un maná del cielo podría oxigenar los números de 2024.

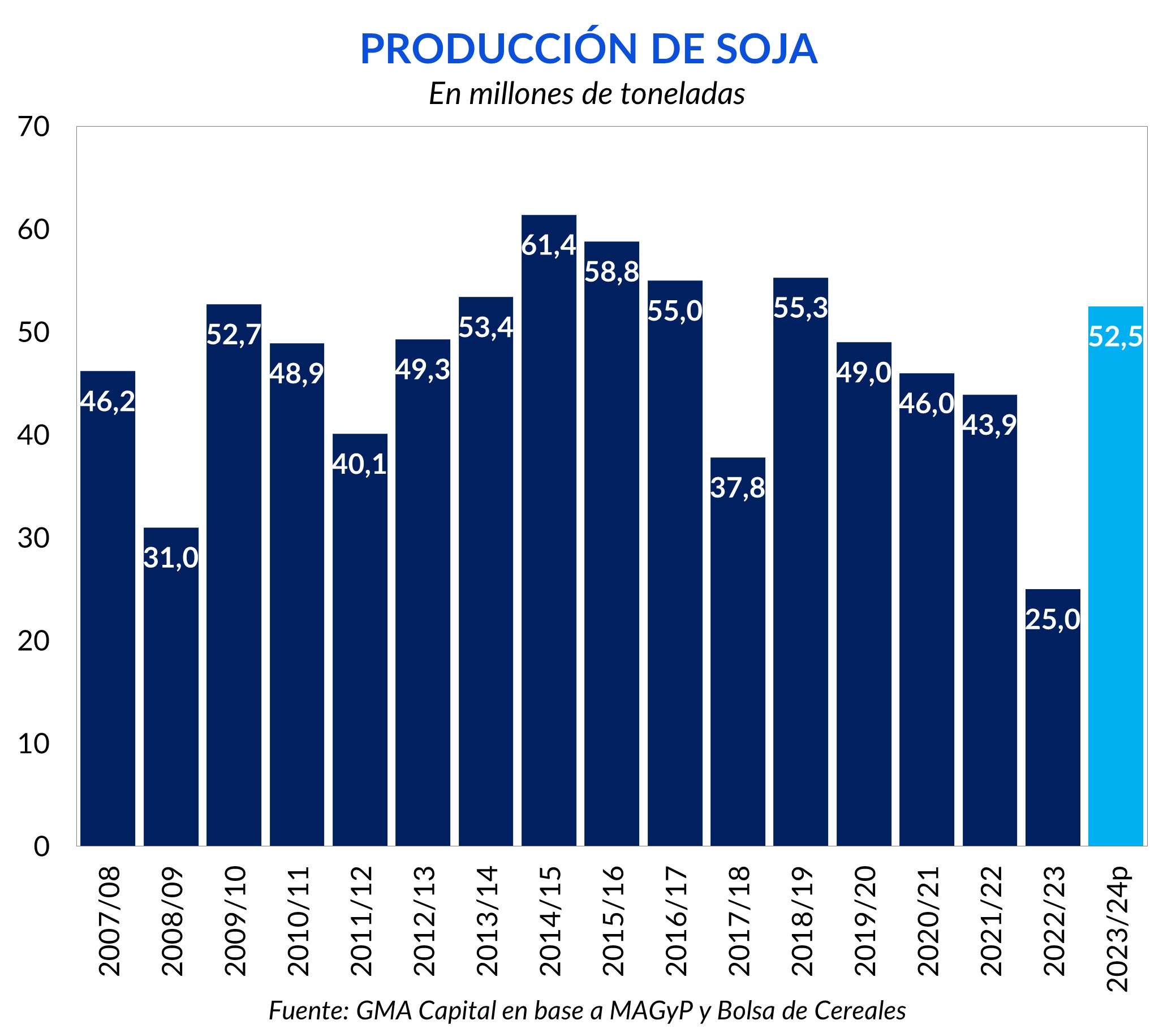

Según la Bolsa de Cereales, las condiciones hídricas de cultivo de los próximos meses son “adecuadas/óptimas”. De esta forma, las proyecciones de producción de los principales cultivos del país son cada vez más altas. Se estima que la campaña de soja generaría 52,5 millones de toneladas en 2024. En tanto, para el maíz se prevén 56,5 millones de toneladas. En el caso del trigo, 15,5 toneladas.

Una cuenta muy simple nos indica que, a los precios actuales, estas proyecciones de producción representan un valor agregado de USD 36.300 millones, comparado contra USD 23.000 millones de 2023. Significaría un aumento del 58%, beneficiando los ingresos en las arcas del Estado, que en el último año se vieron principalmente afectadas por la sequía, el adelantamiento de las ventas en 2022 (primeras ediciones de “Dólar Agro”) y por la retención de granos derivada de la brecha cambiaria y del aumento de la incertidumbre.

En definitiva, el Gobierno dependerá de dos factores principales: la sanción de la Ley de Bases y los rindes de la cosecha. Aunque limitado por su influencia política, el primero es el único endógeno, mientras que, por el lado de la cosecha, se tratará nuevamente de una cuestión de azar.

Entre las principales noticias de la semana, se destacaron los avances en la normalización del flujo de comercio exterior. Tras una semana cargada de expectativas, la licitación de Bopreal Serie 1 totalizó USD 2.454 millones, la cifra más alta de todas las subastas. Así, el monto acumulado adjudicado alcanzó USD 4.096 millones, sobre un límite fijado en USD 5.000 millones. En Reconquista 266 deben estar conformes.

La brecha más elevada era condición necesaria, pero no suficiente para garantizar el atractivo de ingresar a la subasta. ¿Por qué esta vez fue diferente?

Además de que el mercado secundario ganó músculo con operaciones por pantalla que sumaron más de USD 16 millones de VN en la semana, el tipo de cambio implícito con Bopreal se tornó más conveniente que el “contado con liqui”. En rigor, considerando el “bid” en T+2 en la plaza cable, el dólar embebido en el Bopreal (licitar con pesos al precio mayorista y vender en el mercado secundario) era un 7% inferior que la referencia del CCL.

En cualquier caso, la prueba de fuego para la paridad del Bopreal será la semana que viene, con la liquidación definitiva de los títulos. A USD 66,5 este bono con riesgo BCRA rinde 19% anual, mientras que la curva soberana ley argentina promete, con paridades de 40%, retornos promedio de 36% anual.

Asimismo, el Central informó que “el 80% de las MiPyMEs podrá acceder al mercado de cambios para cancelar la totalidad de las deudas comerciales con el exterior a partir de febrero”. Gracias al cierre del padrón de Deuda Comercial (que totalizó USD 42.600 millones), al éxito del Bopreal y al proceso de acumulación de reservas, “se habilitará el acceso al mercado de cambios a cerca de 10.000 empresas dentro de la categoría micro, pequeña y mediana (MiPyME) con deudas declaradas por hasta USD 500.000 para que puedan cancelar la totalidad de sus compromisos con el exterior en los próximos 3 meses”.

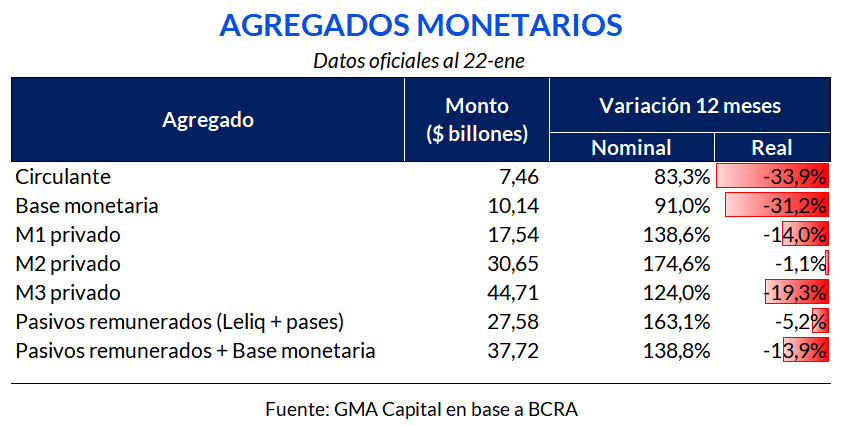

En cuanto la estrategia monetaria, por la vía del Bopreal, que implica una promesa de venta de dólares en 2027, el BCRA rescató $ 3,36 billones de la base monetaria. En otros términos, aspiró el 37% del stock de dinero de alta potencia vigente al momento de la emisión del Bopreal.

Sin dudas, esta medida contribuye a morigerar el impacto expansivo de la compra de dólares récord desde el inicio de la gestión: entre el 11 de diciembre y el 25 de enero, la intervención neta superó los USD 5.810 millones, con saldo positivo durante todas las ruedas. Solo por este factor, la base monetaria sumó $ 4,7 billones.

De todas formas, estos números deberían ser tomados “con pinzas” porque no reflejan completamente la situación monetaria. Es que la nominalidad de estos meses colabora para que la masa de pesos se erosione rápidamente en términos reales. La aceleración de la licuación no distingue entre agregados. No solo podó la base monetaria un 34% real en 12 meses, sino que pulverizó 19% la oferta monetaria total (considerando el M3 privado).

Pero se ven cambios: la convicción de política económica del gobierno de Milei permitió revertir el avance real de los pasivos remunerados, otrora la única partida que marchaba más allá del ritmo de la inflación. Así, la deuda remunerada retrocedió 5% interanual real.

¿Este modus operandi es suficiente? Creemos que tiene corta duración. Si la intención oficial es recuperar la demanda de pesos, la pregunta que nos hacemos es cuándo el Gobierno decidirá recurrir a otras herramientas menos rudimentarias, tal como la tasa de interés. Se trata de un paso clave para combatir la inflación, fenómeno que hoy mayormente responde al reacomodamiento de precios relativos y a la inercia, pero que podría tener otros motores de movimiento si el peso no despertase interés pronto tanto contra bienes como contra la divisa norteamericana.

Al mismo tiempo, encarecer el costo del dinero, combinado con otro nivel de tipo de cambio más competitivo (el dólar se atrasó 26% real desde la devaluación del 13 de diciembre), sería una medida central para incentivar la liquidación de divisas cuando en tiempos en los que la recaudación y los dólares apremian.