Un punto de inflexión en el idilio entre el mercado y el Gobierno

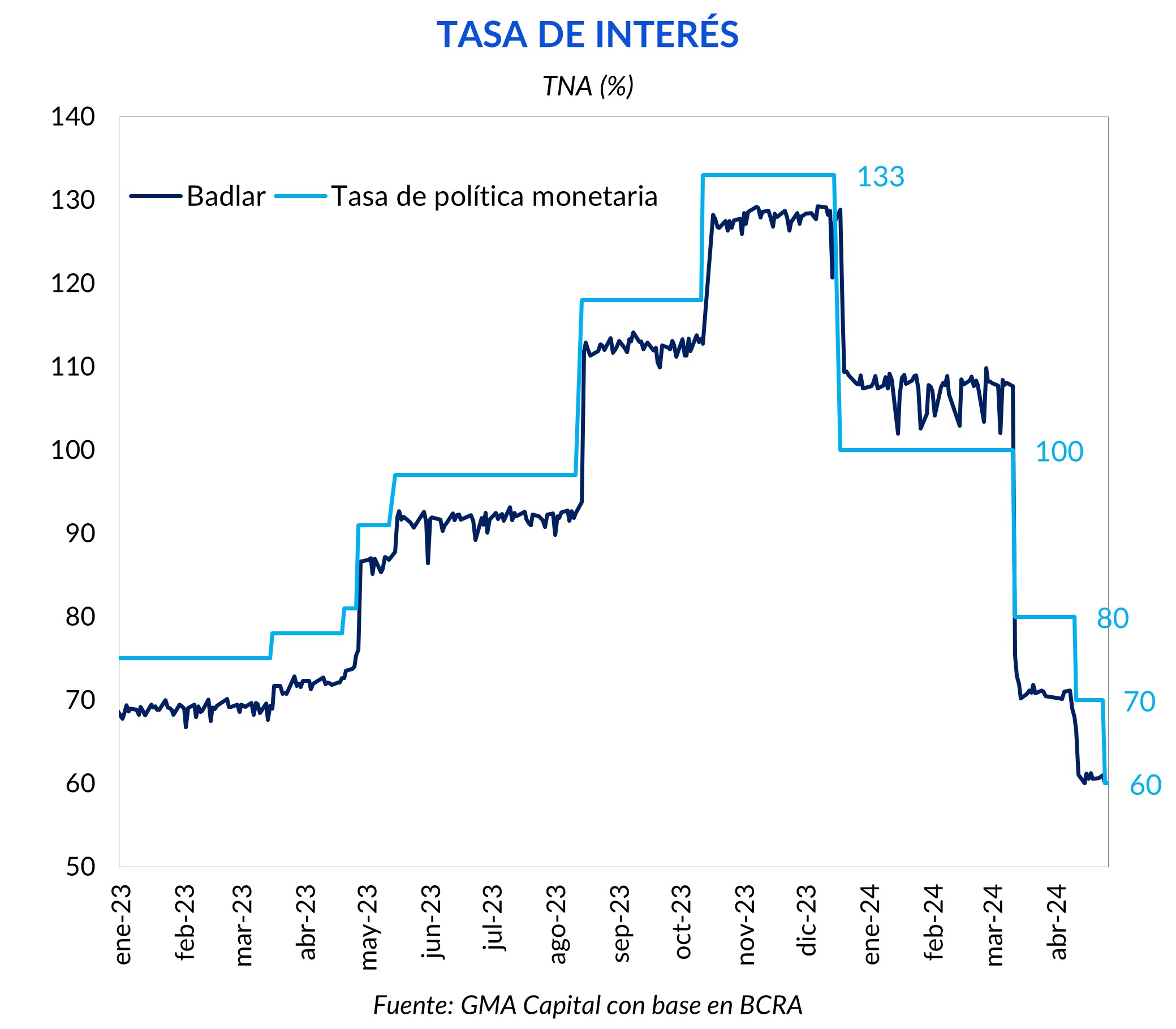

Por segunda vez consecutiva, el BCRA decidió bajar las tasas en medio de la licitación del Mecon. Los pases ya devengan 60% TNA, 73 puntos porcentuales menos que al inicio de esta gestión. La movida respondería a tres razones.

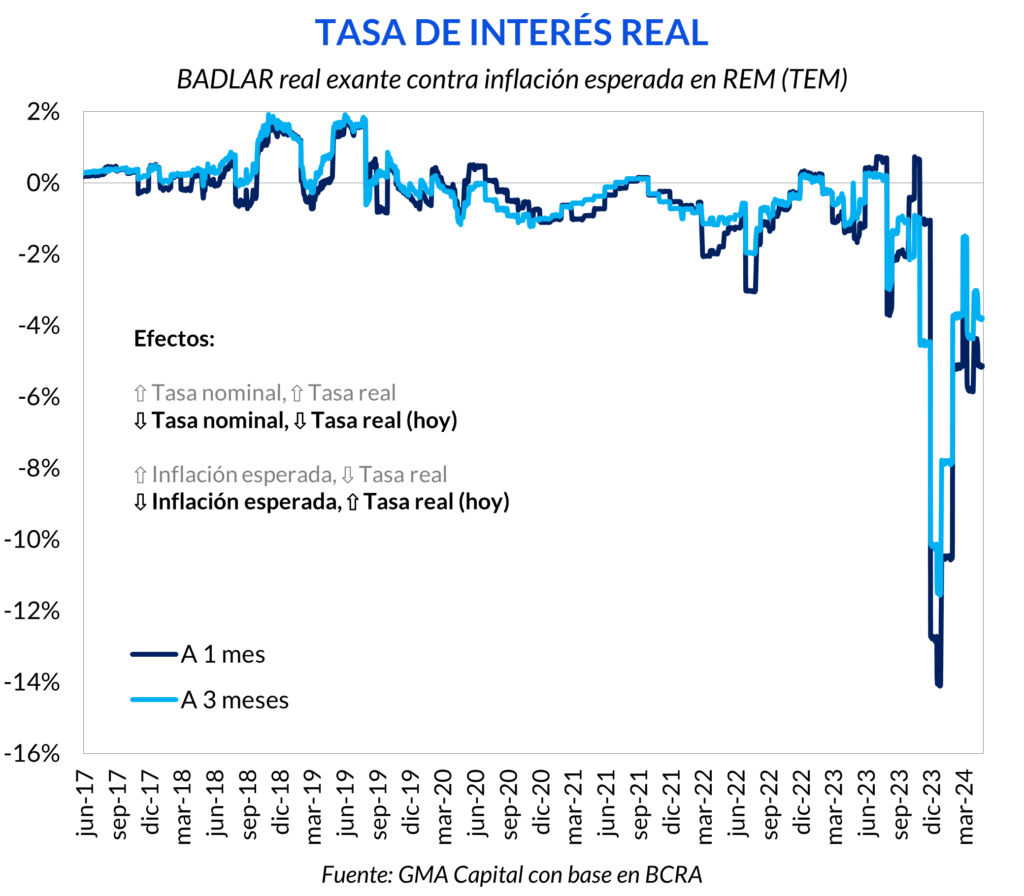

En primer lugar, incentiva a los bancos a migrar sus posiciones desde pases (riesgo BCRA) hacia títulos públicos (riesgo Tesoro). En segundo término, desacelera el ritmo de crecimiento de los pasivos remunerados del Central, permitiendo así una mayor poda en términos reales. Y tercero, ante la menor nominalidad medida en los datos de alta frecuencia, la decisión sobre el costo del dinero intenta que la tasa real de la economía no suba de manera abrupta.

Mientras que la inflación esperada sigue a la baja, los inversores continuaron animándose a tomar riesgo de tasa fija en pesos. Pero la licitación de esta semana podría haber mostrado los límites de la confianza inversora. El Tesoro, si bien cosechó un saldo positivo en abril, no llegó a cubrir los vencimientos de la semana. Estas dudas podrían permear hacia el terreno cambiario, donde el peso es más fuerte que luego de la unificación de diciembre de 2015.

Cuando un fenómeno se repite con frecuencia, podemos hablar de cualquier cosa menos de azar. Y esta semana lo que volvió a ocurrir fue una baja de tasas de interés. ¿Qué hubo detrás de esta nueva calibración? Veamos.

Mientras el Tesoro buscaba renovar su deuda en el mercado primario, otra vez el BCRA decidió podar la tasa de política monetaria en 10 puntos porcentuales (p.p).

Los pases, instrumento utilizado por la entidad para esterilizar pesos, ya rinden 60% TNA, y hace tan sólo 2 semanas atrás las autoridades económicas habían decidido otro recorte de tasas (desde 80% TNA hacia 70% TNA). A este ritmo, desde el inicio de gestión de Bausili, el costo de los pasivos remunerados se desplomó 73 p.p.

Entendemos que la decisión apunta a impactar sobre al menos tres frentes. En primer lugar, incentiva a los bancos a migrar sus posiciones desde pases (riesgo BCRA) hacia títulos públicos (riesgo Tesoro), algo que colabora para desinflar el pasivo de la entidad monetaria (pero que, si bien estira plazos, no cambia el pasivo del Sector Público consolidado).

La emisión de puts sobre la Lecap S31M5 y el Boncer TZXM6 también juegan un rol fundamental para convalidar la rotación. Es necesario aclarar que, a diferencia de subastas pasadas, los puts sólo pueden ser ejercidos 30 días antes del vencimiento del bono. En términos prácticos, más que una opción de liquidez se trata de una forma para que los bancos puedan saltear la restricción que limita la exposición a bonos del Gobierno. Así, los puts se transforman en otro aliciente para la salida de pases y el ingreso hacia letras o bonos soberanos.

En segundo término, el recorte de la tasa desacelera el ritmo de crecimiento de los pasivos remunerados del Central. De haber mantenido por un mes más las tasas al 70% (y asumiendo que no se esterilizan nuevos pesos), sólo en concepto intereses los pases habrían devengado $ 277.087 millones más que con lo que pagarán con la tasa al 60%. En otras palabras, la medida implica un ahorro de emisión del 2% de la base monetaria.

Y tercero, la decisión sobre el costo del dinero intenta que la tasa real de la economía no suba de manera abrupta. ¿Cómo una baja de tasas nominales previene esto? Es que los datos de inflación de alta frecuencia son alentadores, un hecho que hace que las expectativas sobre el rumbo del IPC sean más optimistas que hace algunas semanas.

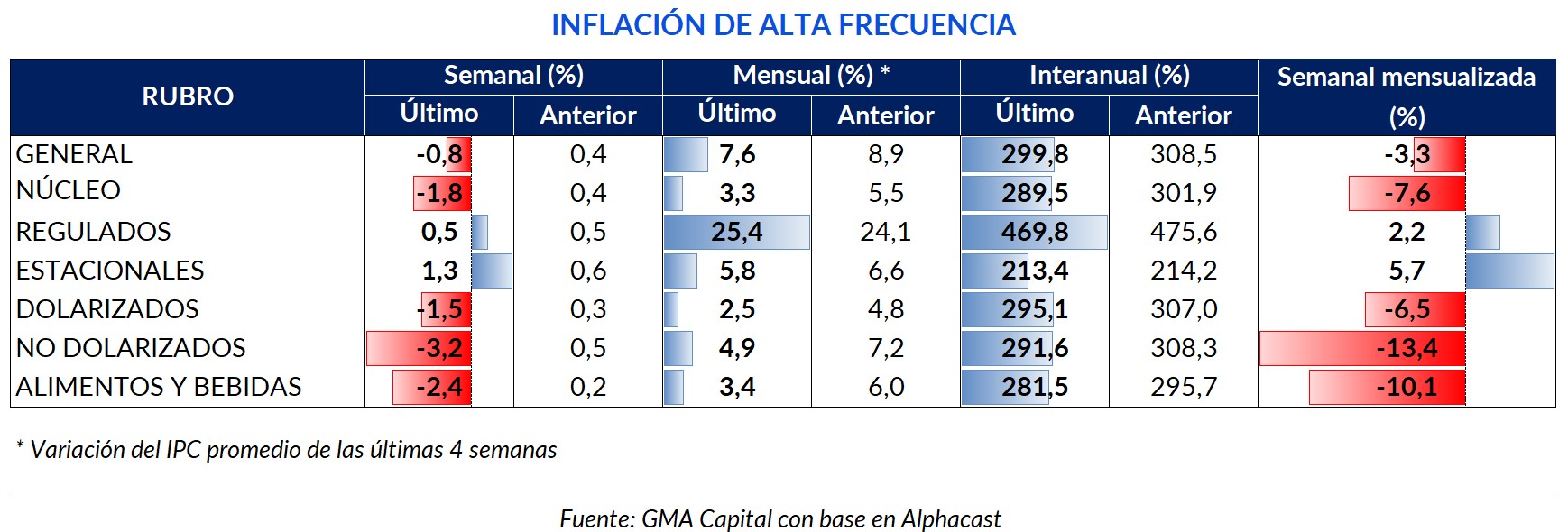

Por caso, el nivel de precios al consumidor calculado por Alphacast disminuyó 0,8% en los últimos 7 días, tratándose de la primera deflación desde octubre de 2021. El proxy mensual fue de 7,6%, mientras que la variación anual fue 299,8%.

La sorpresa estuvo en la medición núcleo, que recortó 1,8% en la semana e incrementó tan solo 3,3% mensual. Las únicas partidas en expandirse en la semana fueron Estacionales (1,3%) y Regulados (0,5%). Por su parte, el resto de las categorías mostraron mermas entre 3,4% y 1,5%.

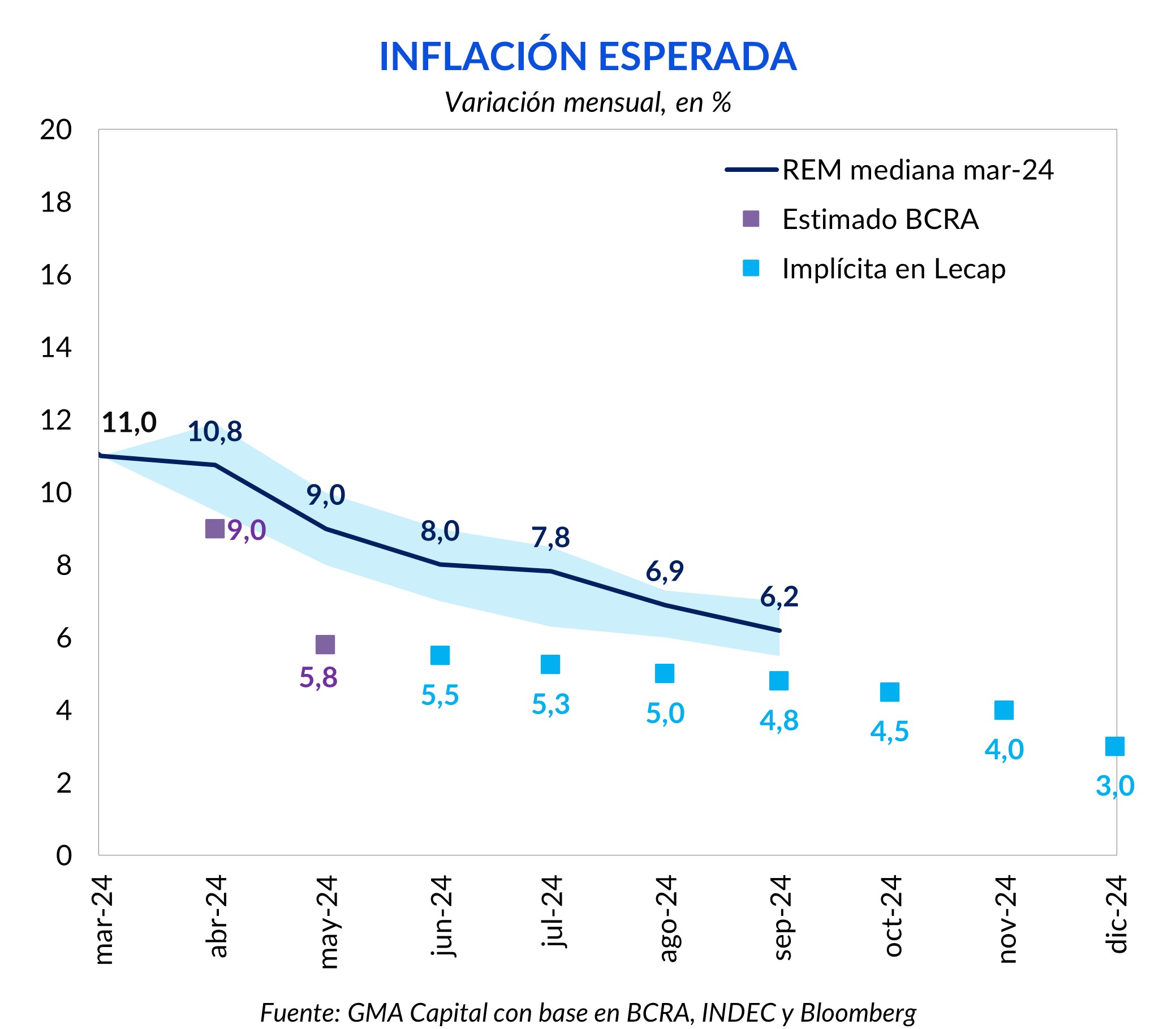

Con mayor sustento en cuanto a cifras oficiales, el BCRA esta semana publicó la presentación que brindó Vladimir Werning, vicepresidente y director de la entidad, en Washington frente a inversores. En una de sus diapositivas muestran estimaciones propias de inflación para abril del 9% y del 5,8% para mayo. ¿Se tratan de previsiones ambiciosas?

Si bien el mercado es constructivo con la moderación del ritmo del IPC y viene demostrando apetito por los títulos a tasa fija, todo tiene un límite. La licitación de esta semana habría mostrado un indicio de saturación.

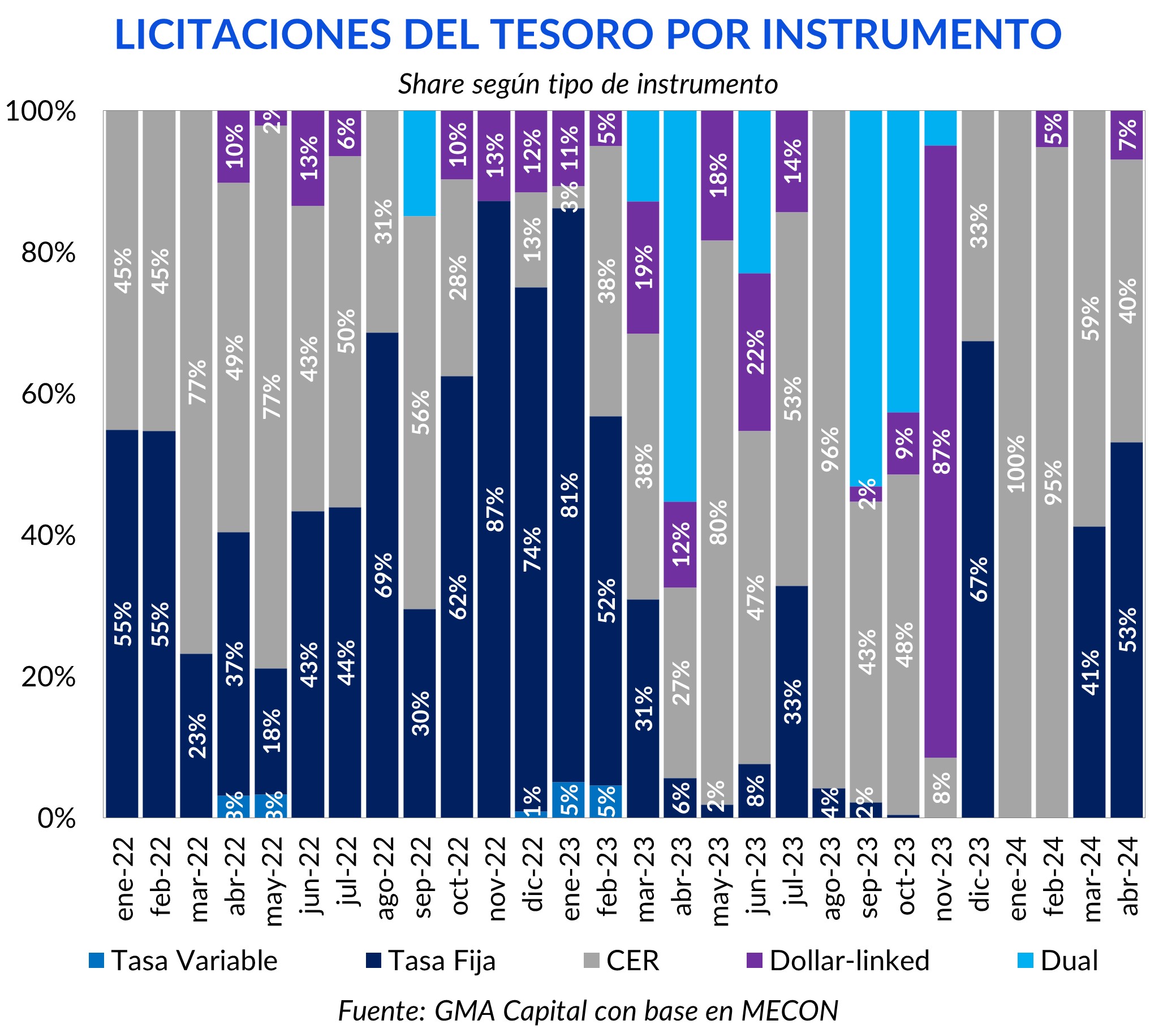

Los resultados de la subasta fueron mediocres en comparación con el pasado reciente. El Mecon colocó $ 2,73 billones frente a vencimientos de $ 2,8 billones, tratándose así del primer financiamiento neto negativo en la gestión de Milei. Más allá del mal resultado de esta licitación en particular, desde el Gobierno recalcaron que en el mes hubo un rollover del 175%.

En detalle, se emitieron $ 1,1 billones de la Lecap a noviembre de 2024 a 4,4% TEM, $ 0,6 billones de la Lecap a marzo de 2025 a 4,1% TEM, $ 0,6 billones del Boncer TZXM6 a CER-2,95% y el restante fue captado por el bono Dollar linked a junio de 2025 a una tasa de DL-1,02%.

La llegada de las Lecap (y la conformación de una curva robusta) permite que podamos ver prácticamente en tiempo real los cambios en las expectativas de nominalidad de la economía. Este ejercicio es posible a través del cálculo de la tasa de inflación que dejaría indiferente a un inversor entre posicionarse en una Lecap y comprar un título indexado.

En particular, veamos que ocurre con la Lecap de marzo y su bono CER comparable. Con el rendimiento de la S31M5 en 4,1% TEM y tomando el cierre del Boncer T2X5, la inflación mensual promedio de indiferencia entre abril y diciembre es de 5,2%. Desde GMA hacemos el ejercicio de tomar las estimaciones del BCRA para los dos primeros meses, y buscamos aquellas tasas mensuales que, de manera gradual, convaliden la inflación implícita entre la tasa fija y CER.

Esta trayectoria denota un optimismo evidente en la comunidad inversora sobre el proceso de desinflación. Parecería no contemplar los desafíos que quedan por delante (o al menos darlos por aprobados), especialmente la salida del cepo y una eventual actualización cambiaria luego de la erosión de la competitividad desde diciembre.

Al respecto, en la última licitación del Bopreal Serie 3, donde se colocaron USD 113 millones, el Central anunció que está evaluando abrir la suscripción para el pago de utilidades y dividendos retenidos por el cepo. En simultáneo, tanto Caputo como Quirno, a través de sus reposteos en X (Twitter), coquetean con la idea de que el FMI realice nuevos desembolsos que permitan adelantar las flexibilizaciones cambiarias.

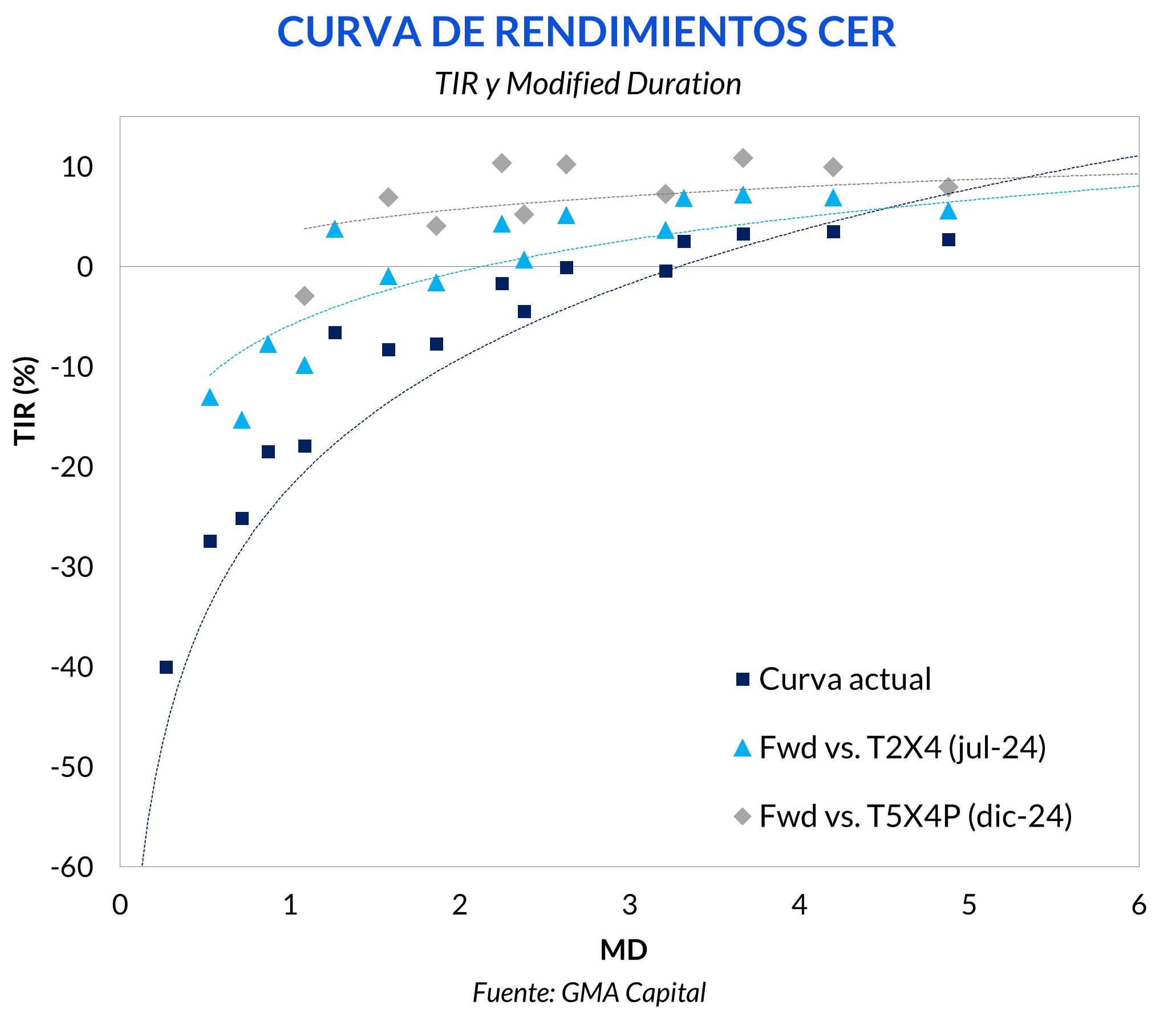

Sin embargo, un ejercicio sobre las curvas del mercado no muestra tanto optimismo.

Al respecto identificamos señales de que el levantamiento del cepo no estaría tan cercano como muchos creen. En concreto, a las tasas reales forward de la curva CER les lleva bastante tiempo regresar a terreno positivo. La idea detrás de este ejercicio es analizar el timing de una configuración razonable de márgenes reales que sea coherente con una situación de competencia de monedas sin restricciones. En otras palabras, para que el peso sea valorado por el mercado frente a alternativas, debería ofrecer una mayor recompensa real, ponderada por el riesgo cambiario.

La reacción del dólar financiero frente a la baja de tasas esta vez fue diferente al último evento de flexibilización del costo de la liquidez. Aunque al mediodía del jueves la cotización tanto del MEP como del “contado con liqui” parecían no tener respuesta, sobre el final de la rueda ambos mostraron dinamismo. El CCL cerró el jueves por encima de los $ 1.080 (+2,5% diario), mientras que el tipo de cambio con argendólares escaló hasta los $ 1.030 (+1,9%).

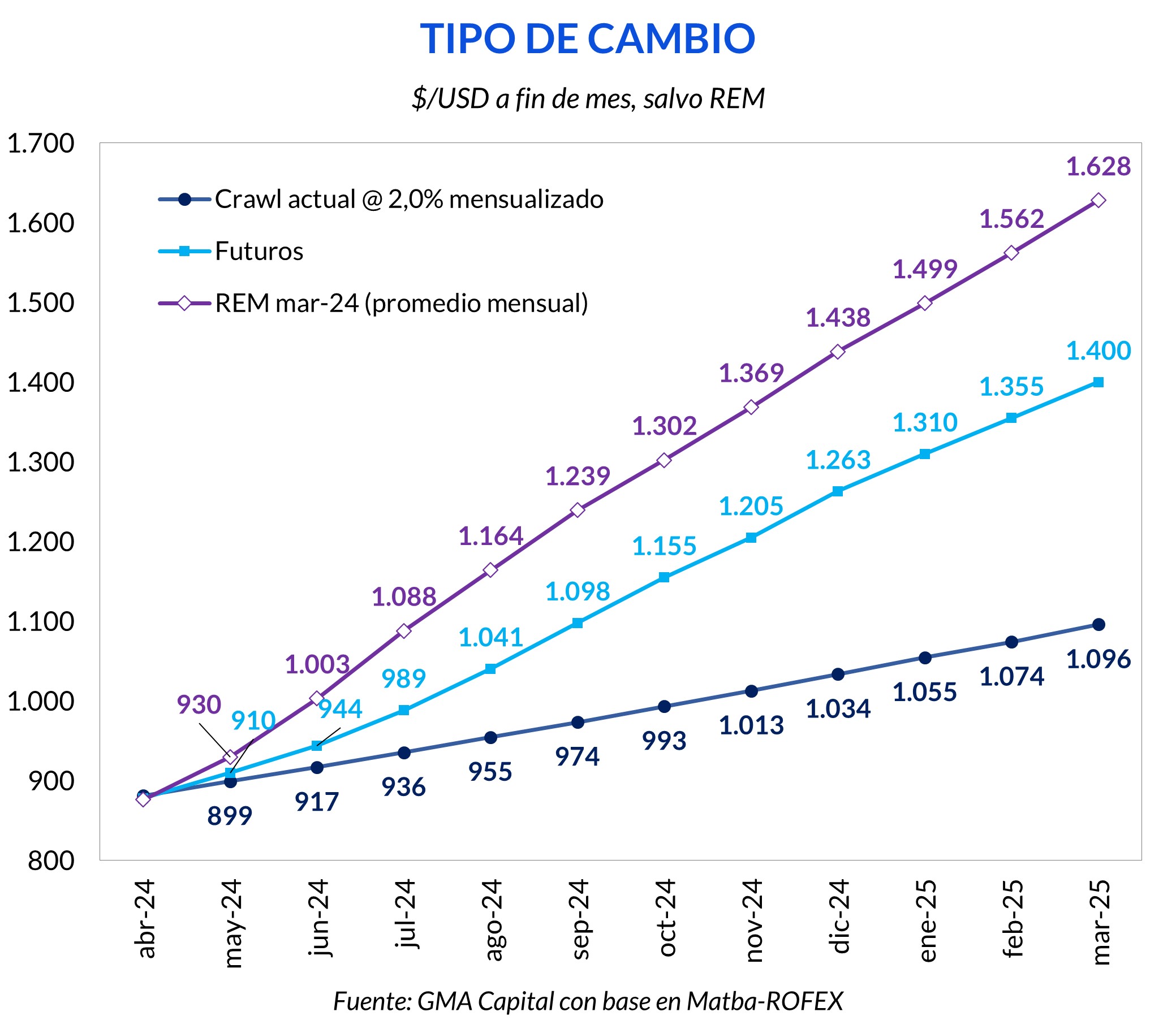

Donde la calma todavía reina es en el mercado de futuros. En MatbaRofex los coberturistas convalidan en el corto plazo que crawl continuará, aunque a otra velocidad. El ritmo promedio de actualización cambiaria implícito es superior al 5% mensual, una tasa que está prácticamente arbitrada con el premio de la liquidez de mercado.

Lo que es cierto es que, a pesar del descenso de las expectativas inflacionarias, el crawl del 2% erosiona las ganancias de competitividad derivadas de la devaluación de diciembre.

En términos reales, el tipo de cambio actual se ubica por debajo del de la salida del cepo en 2015 ($ 933) y se aproxima al valor del último día de la gestión anterior. Para convalidar este nivel de apreciación, la confianza en el plan del Gobierno es central. Pero en un punto las mejoras de la microeconomía deberían aparecer. En este sentido, la productividad de las compañías necesita un impulso vital a través de las reformas contempladas en los proyectos que se tratarán en el Congreso.

¿Hay que acelerar el ritmo del crawl? En caso afirmativo, el “costo” a pagar en términos de inflación sería un nuevo passthrough que, a nuestro entender, sería más reducido que en el pasado por el cambio de régimen (superávit financiero y retiro de liquidez) y por la recesión.

Pero la decisión de procrastinar podría ser más onerosa por los daños en términos de competitividad al sector productivo. Entendemos que es la auténtica “gallina de los huevos de oro” a la hora de generar dólares mientras que la cuenta financiera continúe cerrada y las reservas netas no regresen a valores positivos que permitan honrar los compromisos de corto plazo.

Garantizar condiciones propicias en materia cambiaria será crucial para atender múltiples focos: incentivar la liquidación de dólares del agro, continuar con el proceso de acumulación de reservas, prolongar el superávit fiscal (el resultado financiero positivo depende directamente del impuesto PAIS), y también dar el puntapié inicial a la recuperación en “V” tan buscada por las autoridades económicas (para mejorar niveles de confianza y motorizar el resultado fiscal).

En síntesis, o las reformas se apresuran para generar un salto en productividad sistémica (con menos impuestos y regulaciones), o bien, el tipo de cambio real deberá una vez más hacer el trabajo sucio.