Estalló el debate sobre la herencia económica

Fueron días de fuego cruzado, no en la calle, sino en Twitter. La red social de los 280 caracteres fue el medio elegido para que tanto la oposición como el oficialismo expusieran su visión sobre un tema central que atraviesa la estabilidad financiera actual y futura: la dinámica de la deuda en pesos.

La Mesa Nacional de Juntos por el Cambio dio el primer golpe. En un hilo de Twitter expresó “su preocupación por la situación de extrema vulnerabilidad que dejará en la economía el gobierno del FDT y el sufrimiento que esto le causa a la sociedad”. Y puso el foco en cómo la política económica actual, con el afán de generar bienestar y estabilidad en el corto plazo, profundiza los desequilibrios y posterga las soluciones. En un segundo hilo, la oposición ratificó su postura haciendo hincapié en el modus operandi de la deuda en moneda local y criticando la emisión de compromisos atados al dólar oficial, que podrían dificultar el financiamiento durante la transición presidencial.

El diagnóstico es de mercado: la brecha cambiaria en torno al 100%, la escasez de divisas y la inflación de 95% anual son consecuencia del desborde monetario y de endeudamiento derivados de la irresponsabilidad de las finanzas públicas.

Desde el Gobierno, hubo respuesta. Por un lado, Gabriel Rubinstein, el viceministro de Economía, en este hilo de Twitter sostuvo que “la deuda en pesos es manejable y sustentable”. Posteriormente volvería a manifestarse (se puede leer acá) solicitando a los referentes económicos de la oposición que digan públicamente que de ninguna manera piensan reperfilar la deuda en moneda local.

A continuación nos vamos a detener en el problema de los compromisos en moneda local, sin dejar de señalar que la sustentabilidad de la deuda del BCRA y el bajo stock de reservas netas son aspectos igual o más críticos dentro del debate amplio de la herencia económica.

Que la gestión de Alberto Fernández no estuviera imposibilitada de acceder al crédito internacional no privó que el endeudamiento haya avanzado a un ritmo acelerado. En tres años, el stock de deuda bruta se expandió USD 73.474 millones para totalizar USD 396.539 millones en diciembre de 2022. Sin prestamistas como Blackrock o Templeton, nuestro modesto mercado de capitales dio un paso adelante. En el marco de un cepo draconiano en el que cubrirse en moneda dura es tan intrincado como el laberinto del Minotauro en Creta, inversores privados y entidades públicas compraron bonos en pesos de corto plazo del Tesoro, y financiaron el pago de deuda vieja y una parte del déficit fiscal.

Pero el mercado no es naive. Sabe que, sin señales de moderación fiscal, el crédito en pesos cada vez es más riesgoso. Por esta razón, frente a un Tesoro urgido de financiamiento, demandó únicamente títulos que ofrecieran blindaje ante la volatilidad financiera. En rigor, entró en subastas de letras y bonos CER que ajustan por inflación, títulos atados a la evolución del tipo de cambio oficial (dollar-linked) y bonos duales que pagan lo mejor entre inflación y devaluación.

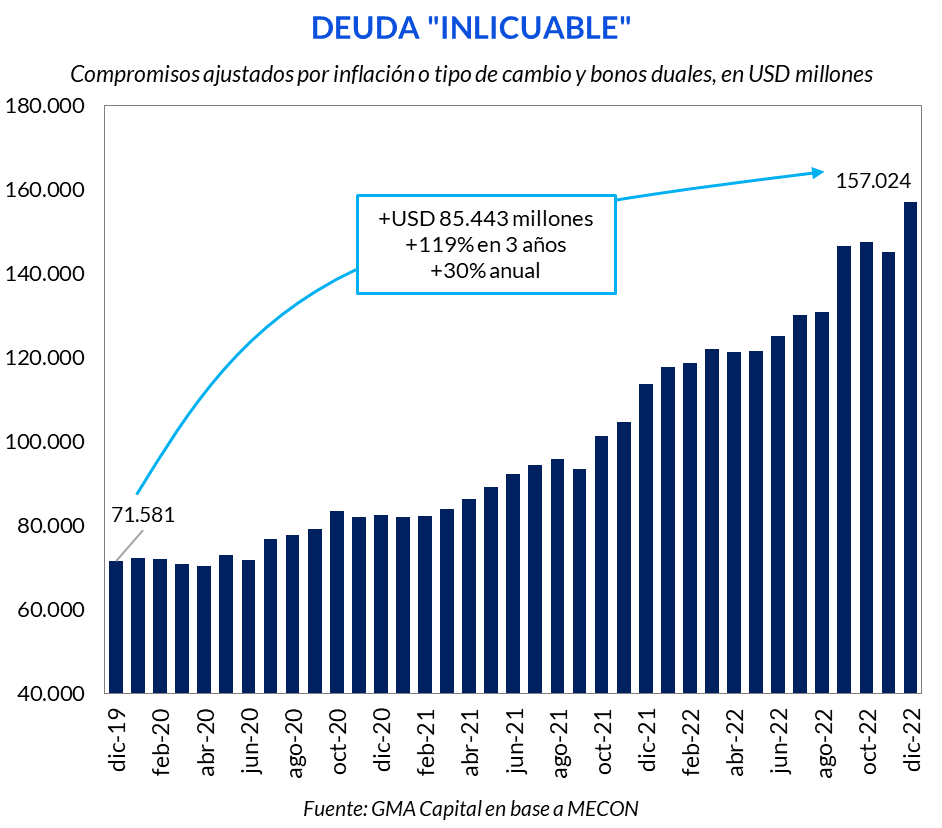

En cualquier caso, se trata deuda “inlicuable”, porque cualquier desborde nominal de la economía haría más pesada la carga de esos compromisos y elevaría la probabilidad de un default. Para colmo, esta terna de instrumentos, que ya representa un cuarto del total de la deuda pública, fue la de crecimiento más acelerado en la gestión: el stock pasó de USD 71.581 millones a USD 157.024 millones (+119%).

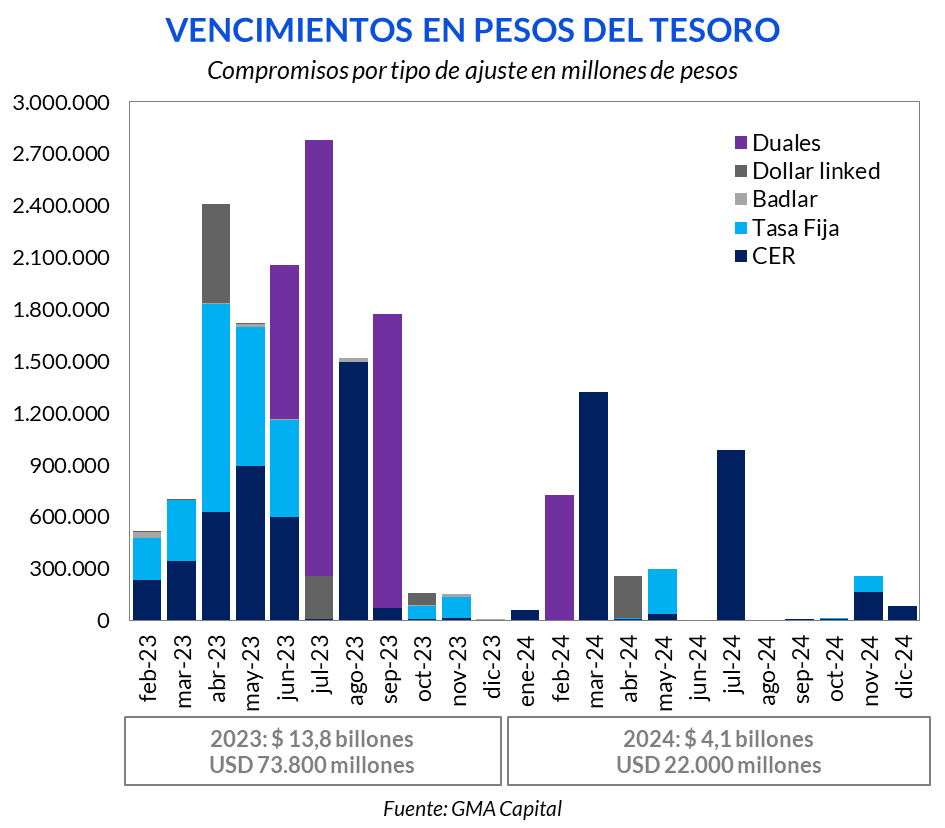

Si bien el Tesoro pudo surfear los vencimientos en pesos de 2022 a fuerza de ingeniería financiera y “colaboración” del Banco Central y organismos públicos, lo que asoma por el horizonte es una criatura mucho más amenazante. Solo en 2023, hablamos de $ 13,8 billones de deuda en moneda local que vencen, o el equivalente a USD 73.800 millones al tipo de cambio oficial. Para poner esta montaña de dinero en contexto, es semejante a un préstamo con el FMI más un 64% (1,64 veces el acuerdo firmado el año pasado) pero con una duración promedio bajísima.

Si bien se estima más de la mitad está en manos públicas (y por lo tanto, sería más fácil de canjear y estirar los plazos), el resto del mercado difícilmente demande títulos en pesos de cara a las elecciones. Cualquier postergación es peligrosa tanto por monto como por duración.

Además, el diagnóstico de la oposición no admite discusión respecto al riesgo macro que podría generar tener que pagar todos esos pesos. Vale recordar que en agosto 2019, la gestión anterior prefirió reperfilar los vencimientos en moneda local antes que honrar los compromisos y avalar una corrida cambiaria aún peor.

Sin una recuperación de la demanda de pesos (derivada de una mejora sostenida de la confianza), explosión nominal sobre inflación y devaluación ó canje forzoso son las soluciones incómodas. Solo la existencia del cepo retrasa el desenlace.

Por esta razón, si el mercado empieza a creerle a la oposición, los tiempos se van a acelerar para las variables financieras. Hasta ahora, los flujos de salida de la industria de FCI no dan señales de alarma, pero esta secuencia podría alterarse. Al mismo tiempo, las cotizaciones libres del dólar y los rendimientos de los bonos en pesos que vencen después de 2023 (con la lupa sobre las tasas forward) podrían estar bajo asedio más temprano que tarde.

Con todo, en lugar de debatir sobre la sostenibilidad de la deuda en pesos y pedir colaboración de la oposición, el oficialismo, quién realmente tiene poder de ejecución actualmente, debería concentrarse sobre la génesis de la deuda: el déficit fiscal crónico derivado de un gasto público cada vez más difícil de financiar.