El fin de las Leliq

A 11 días de la llegada de Javier Milei a la Casa Rosada, la política económica va tomando forma. En rigor, destacamos dos aspectos centrales en los que el shock fue el denominador común: el paquete fiscal, que busca llevar el resultado financiero de -5,2% a 0% del PIB en 2024, y el sinceramiento del tipo de cambio, con un salto del dólar oficial de 118%.

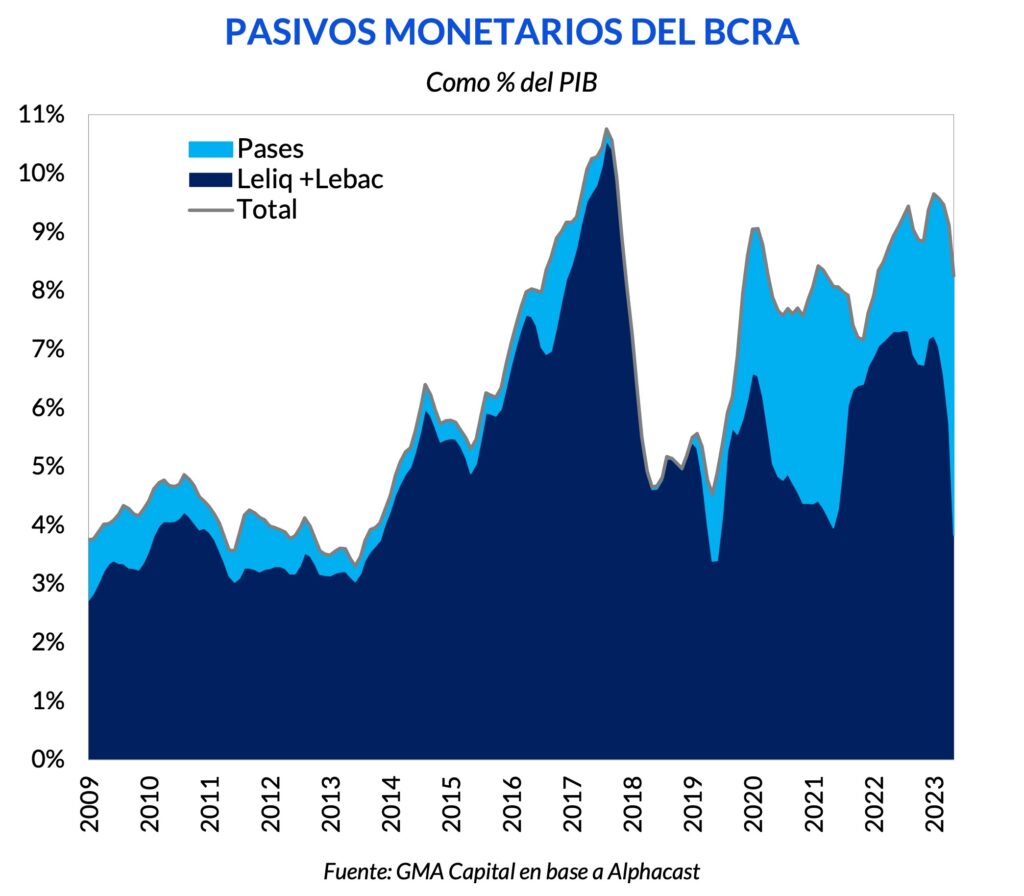

En contraposición, los anuncios vinculados a la órbita monetaria fueron mucho menos agresivos. Según el diagnóstico oficial, el stock de pasivos remunerados, que suma $ 25 billones y creció 145% en los últimos 12 meses quita grados de libertad a la política del Banco Central. Lo cierto es que un esquema de tasas reales positivas tendería a crear una dinámica explosiva de los mismos, algo que el Gobierno quiere evitar enfáticamente.

En este contexto, y luego de haber reducido la tasa de Pases de 126% a 100% (TNA), el Banco Central anunció que dejará de ofrecer Leliq a las entidades financieras después de 6 años de existencia. En los hechos, la tasa de política monetaria, que antes correspondía a las Leliq y hoy a los Pases, pasó de 133% a 100% (TNA).

Con el fin de reemplazar deuda BCRA por financiamiento del Tesoro, esta semana en la primera licitación de la era Caputo se ofrecía dos instrumentos CER y una letra a tasa fija con vencimiento a 27 días (S18E4). Sobre este último título, había expectativa en el mercado, pero hubo sorpresas: la tasa de corte fue de solo 8,66% TEM o 104% TNA, muy debajo de lo que se esperaba, y tomó $ 2 billones de los $ 11,7 que los inversores ofrecieron (el factor de prorrateo fue de 40%).

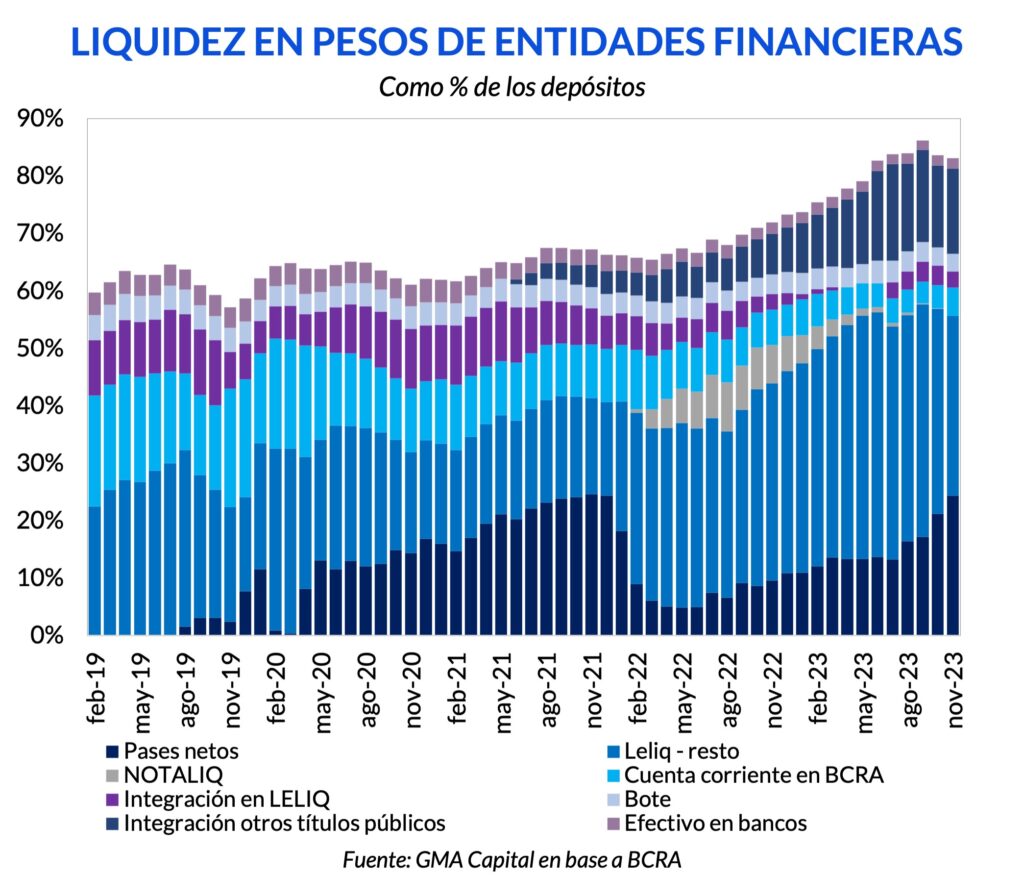

Adicionalmente, se flexibilizó la normativa de integración de encajes con títulos públicos, y ahora no hace falta que dichos títulos tengan un plazo mínimo de 90 días para ser integrados.

La reducción de la tasa de interés nominal, de cara a la aceleración inflacionaria de los próximos meses, parece tener un objetivo explícito: licuar los pasivos monetarios del Banco Central. De hecho, suponiendo que dicha remuneración se mantenga constante en los próximos 3 meses y que la nominalidad 25% en diciembre, 25% en enero y 15% en febrero, el stock real de pasivos remunerados se reduciría en 30%1 por el simple hecho de que el premio de los pesos correrá por detrás de los precios. No obstante, mantener la tasa de interés real por debajo de lo que indican los fundamentos macro solo es posible mientras exista el cepo.

De esta forma, la sostenibilidad de este esquema de política fiscal contractiva y monetaria laxa depende crecientemente del delivery fiscal. Es decir, el único ancla fiable es el cumplimiento de los objetivos establecidos para alcanzar el equilibrio financiero en el primer año de gestión. Como es un proceso que lleva tiempo, la continuidad del cepo ayuda a contener la presión. Precisamente, si la relajación monetaria no tuvo efecto en los dólares financieros fue justamente por la expectativa sobre el ancla fiscal y la vigencia de las restricciones cambiarias.

En consecuencia, cualquier desviación del target fiscal podría tener fuerte repercusión sobre las variables financieras. Mientras que se mantenga la confianza sobre ese sendero y siga rigiendo el cepo, la consigna monetaria, osada a nuestro criterio, es acelerar la licuación de los pasivos del BCRA lo máximo posible minimizando las secuelas nominales.