Un nuevo salto en las expectativas

Recientemente el Banco Central publicó el Relevamiento de Expectativas de Mercado correspondiente a mayo. Tal como sucedió en los dos meses anteriores, informe apunta un recalentamiento en la dinámica esperada del costo de vida.

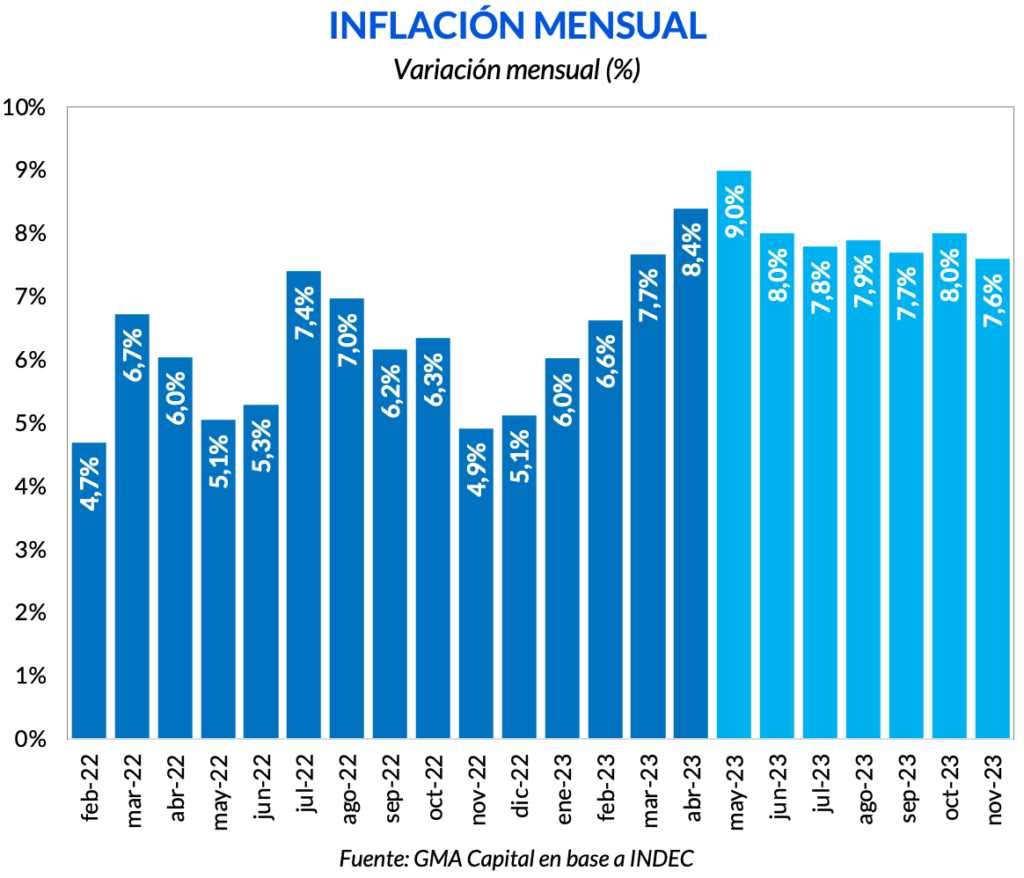

Aunque las proyecciones de inflación fueron al aza, en los primeros cuatro meses del año el mercado subestimó sostenidamente la variación efectiva de los precios. De acuerdo al REM, el máximo desvío se dio en el último mes. Para abril, los analistas esperaban un aumento de precios de 7,5%, lejos del 8,4% que finalmente el INDEC diera a conocer.

Según las mediciones de consultoras, en mayo los precios habrían crecido 9%. De ser así, se trataría de otro récord histórico, apenas por debajo del 10,4% correspondiente a abril de 2002, en plena salida de la Convertibilidad. Algo para destacar, además, es que para los próximos seis meses se espera un piso de 7,6% en noviembre (141% anualizado).

Con esta recalibración, la inflación interanual esperada para diciembre de 2023 pasó de 126,4% a 148,9% solo entre un informe y otro. A su vez, de cara a los próximos 12 meses se proyecta que el costo de vida escale a 171,1% (descontando cierto ajuste de precios relativos) para que luego desacelere en diciembre de 2024 a 107,5% y a 55,5% a fin de 2025.

La velocidad en los ajustes de las expectativas no tiene precedente desde que el Banco Central publica este relevamiento. Para tomar dimensión, hacia marzo se esperaba que para los próximos 12 meses la interanual trepase a 113,3%. En abril se produjo un salto y la nominalidad esperada para los próximos 12 meses ascendió a 146,5% (+ 33,2 p.p), y tal como señalamos, en el último informe trepó a 171,1% (+ 24,6 p.p).

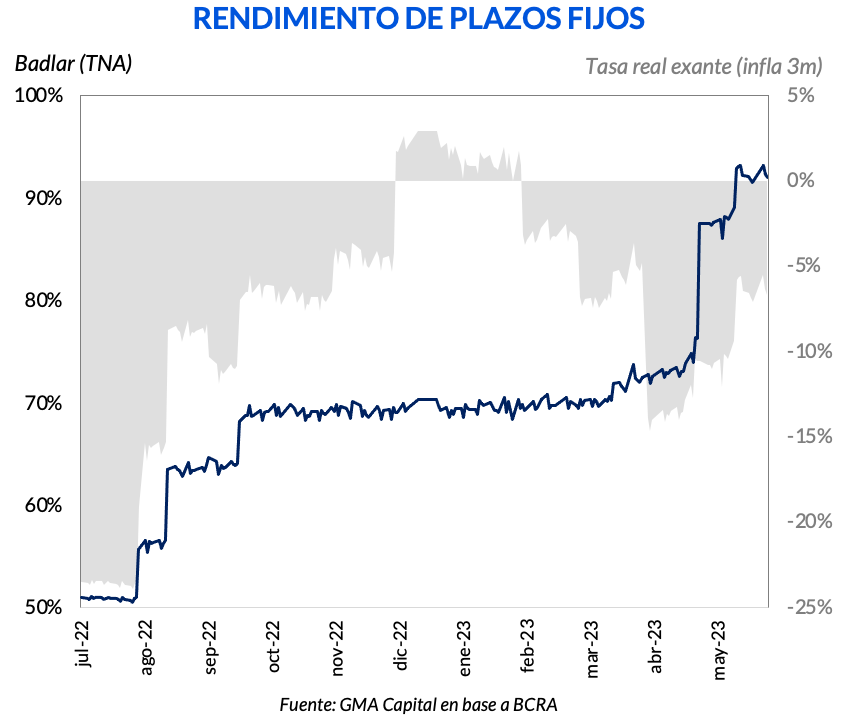

Con la relevancia de los pasivos remunerados, que pesan más de 9% del PIB, la decisión sobre el costo del crédito no es inocua. En tanto la tasa que devenguen las Leliq y los Pases se ubique por debajo del aumento de precios, la dinámica de los intereses no es explosiva. Los recientes ajustes en la tasa de política monetaria (con un incremento de 22 p.p. en el año) trajeron esta discusión sobre la mesa.

Más allá de esta cuestión macro, la remuneración de Leliq a 97% TNA implica una tasa mensualizada de 7,99%. En esta misma línea, el premio a los plazos fijos de 91,3% (TNA) equivale a un retorno mensual de 7,5%.

¿Qué significa esto? Que considerando tanto la inflación de abril (8,4%) como la esperada a mayo (9%) y la de los próximos 3 meses (8,3% promedio mensual), la tasa de interés seguiría corriendo por detrás de los precios.

El miércoles 14 de junio se dará a conocer el dato oficial del INDEC. Ese mismo día podremos confirmar si después de cuatro meses corriendo por detrás el REM acertó en la estimación. A su vez, como es habitual, el jueves se reunirá el directorio del Banco Central. Aunque, dada la coyuntura, somos escépticos ante nuevos ajustes contundentes en la tasa de política monetaria.