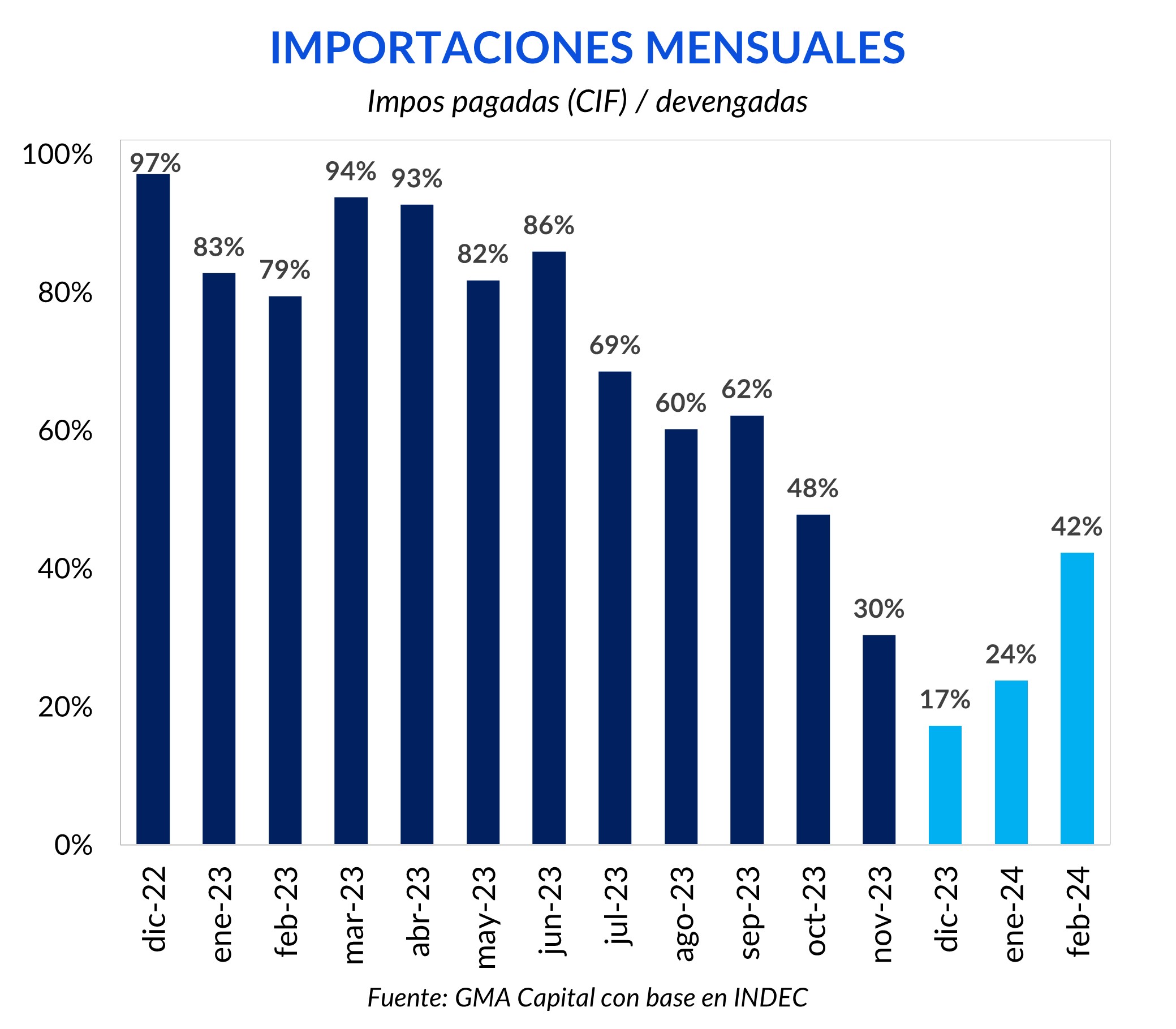

El periplo de los importadores todavía continúa en 2024

A la hora de hacer crecer los compromisos, el tiempo corre. Ya se habrían sumado USD 9.390 millones al proxy de deuda de importadores desde la instrumentación del Padrón de Deuda Comercial. La diferencia entre importaciones pagadas y devengadas en el trimestre diciembre-febrero así lo sugiere: el promedio de pagos de compras al exterior alcanzó sólo el 28%.

A pesar de que el BCRA haya encontrado una solución de mercado con los BOPREAL, el monto colocado hasta febrero de las tres series alcanzó USD 7.491 millones, menor a la estimación de la nueva deuda. Sin embargo, existe un supuesto tomado para este cálculo que es necesario aclarar. Implícitamente se asume que todos los pagos a proveedores del exterior se hacen a través del MULC, dinámica que en los últimos meses pudo no haber sido la regla.

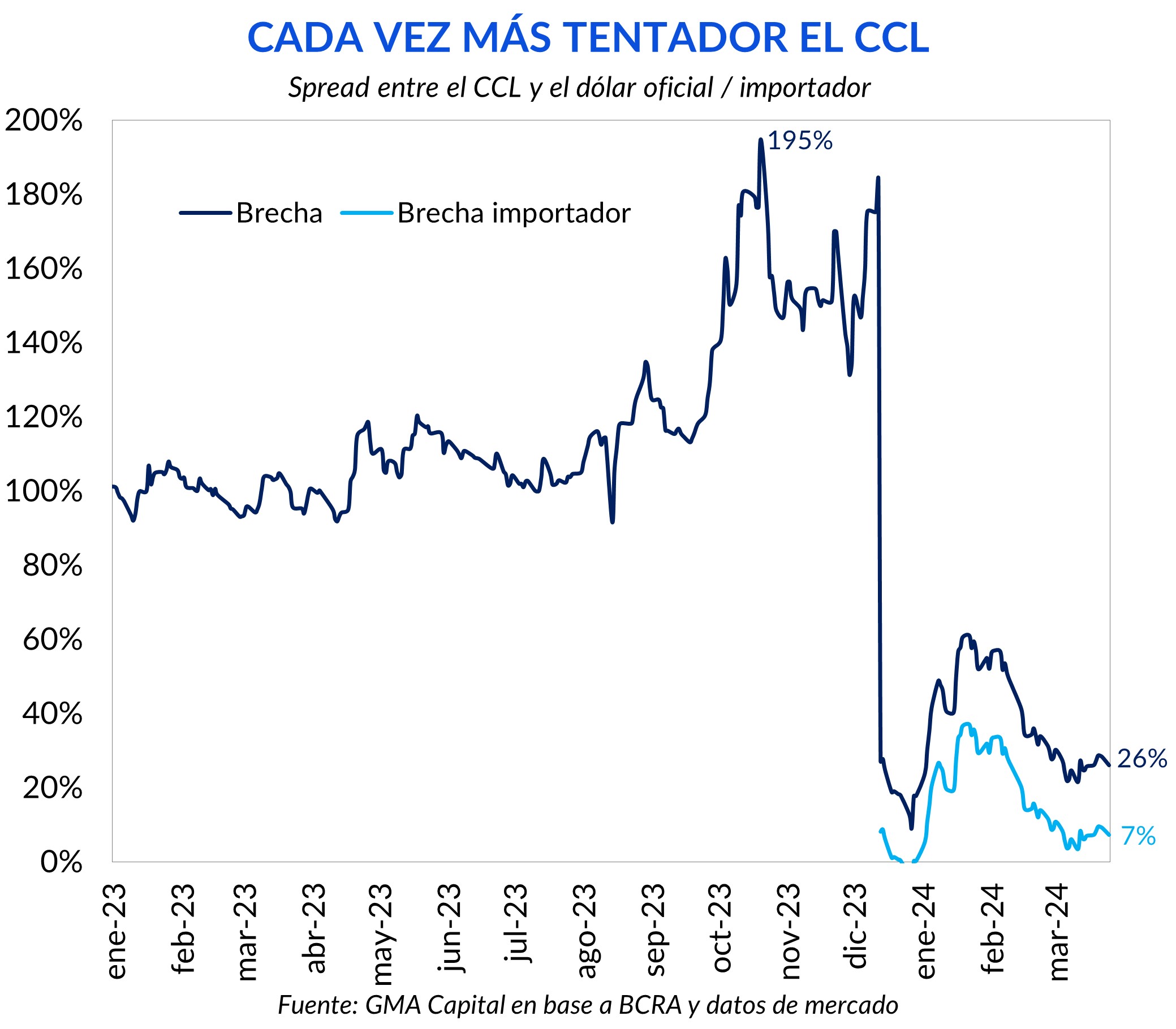

La variable que alborota la ecuación es el propio “contado con liqui” porque entendemos que los incentivos de las compañías por cancelar sus pasivos al dólar financiero aumentaron desde la devaluación.

Por un lado, la brecha comprimió desde niveles superiores al 175% llegando a ubicarse en 15% días después de la devaluación del 13 de diciembre. Esta arista se exacerba aún más contemplando el Impuesto PAIS, tributo que deben pagar los importadores si quieren acceder al dólar mayorista. Hoy el costo de los compradores de bienes extranjeros es de tan sólo el 9%. Por otro lado, las restricciones impuestas por el Central a la hora de desembolsar dólares obliga a las compañías locales a financiarse con los proveedores.

La realidad es que es muy difícil calcular el flujo de demanda de CCL por parte de los importadores como método de salida de sus deudas, pero el canje podría darnos una idea de esto. Las últimas semanas el costo de salida de dólares rondó el 6,5%, traccionado principalmente por una fuerte demanda del CCL. Estos niveles sorprenden, dado que a pesar del atractivo de hacer carry trade (en lo que va del año un modesto FCI money market entregó rendimientos superiores al 15% directo en moneda dura, mientras que otros instrumentos superaron el 60%), no fue suficiente para retener las divisas.

El costo de oportunidad de corregir el esquema de pagos al exterior es altísimo. Es que, con una demanda privada de divisas deprimida producto de las restricciones cambiarias, el BCRA se esmeró en recomponer las reservas internacionales. Si los importadores regresaran a demandar la divisa estadounidense, el esquema de saneamiento de la hoja del balance del Central podría verse afectado.

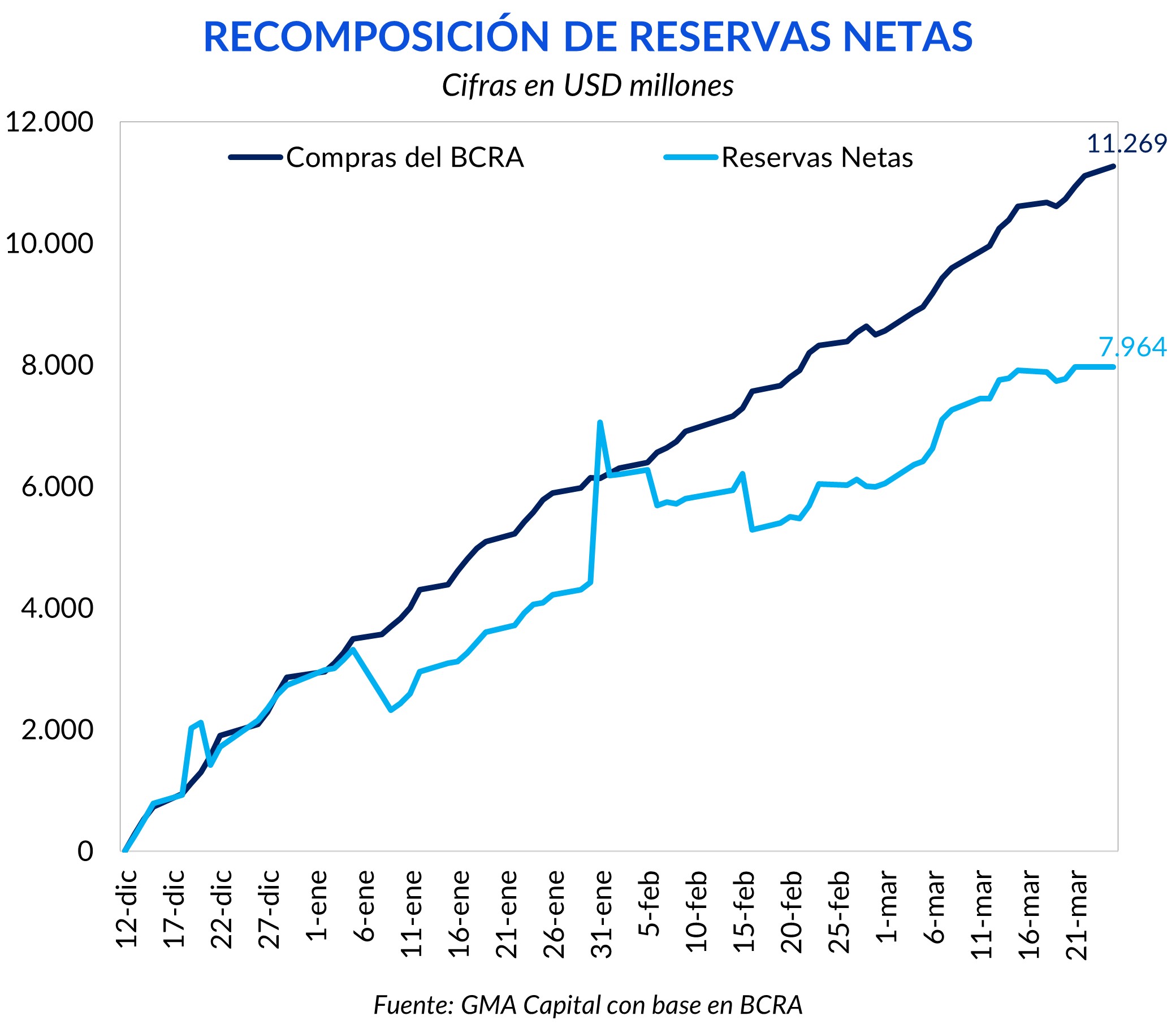

Mientras que la entidad monetaria compró USD 11.269 millones, tan sólo logró hacerse de USD 7.964 millones en el mismo período. A medida que el tiempo transcurre la eficiencia de las compras netas del BCRA en el MULC disminuye.

Ahí está el dilema o trade-off entre extender el pago de las importaciones (poniendo en juego la cadena de pagos) y la desaceleración de la acumulación de divisas (quizás comprometiendo la sostenibilidad externa).