El “Dólar Agro”, ¿arranca o no arranca?

La más reciente obra de ingeniería heterodoxa del Ministerio de Economía no está dando los resultados que la mesa chica esperaba.

En la última jornada del 26 de abril se liquidaron apenas USD 35 millones, tratándose así del menor monto desde que rige el nuevo tipo de cambio diferencial, descartando aquellas jornadas en las que directamente no hubo operaciones. Como consecuencia de esta olvidable performance, el Banco Central cerró la última rueda con ventas netas por USD 49 millones.

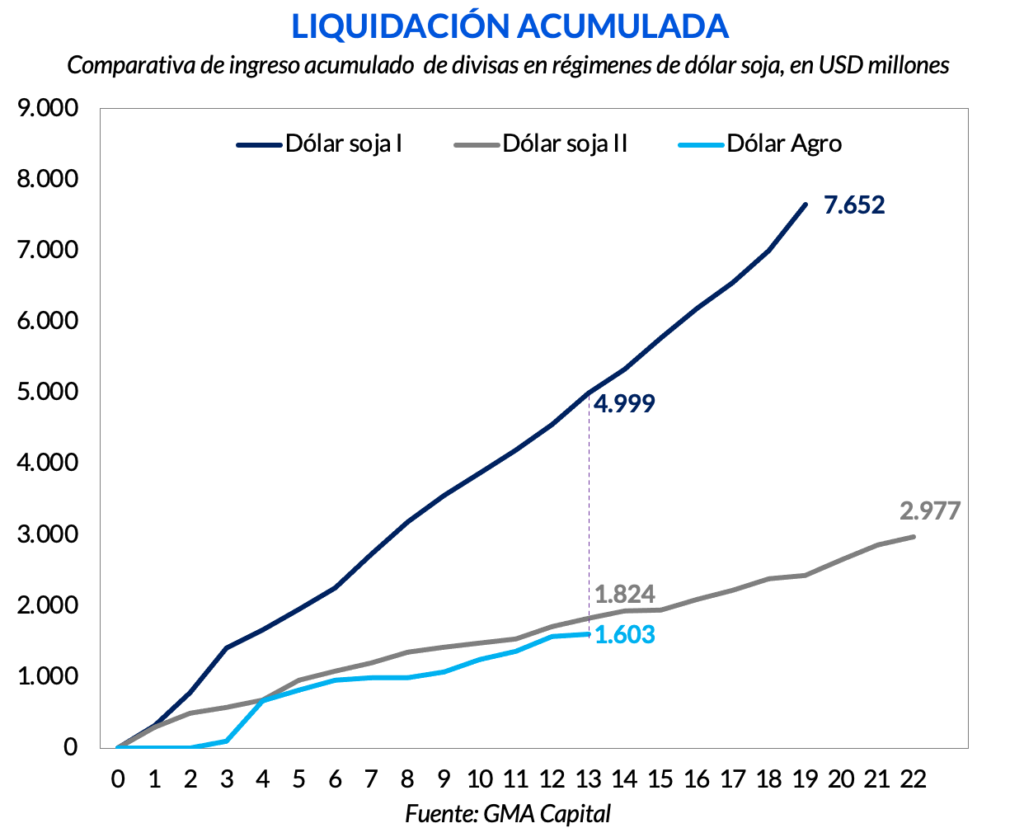

Teniendo en cuenta los últimos 11 días, el agro liquidó USD 1.603 millones, mientras que durante este período la autoridad monetaria logró acumular USD 702 millones. ¿El tipo de cambio implícito de estas compras? Un valor promedio de $ 407. Si bien se encuentra por debajo de las cotizaciones financieras, el costo de adquirir estas divisas equivale a la cotización oficial más un 88%.

En este contexto, la comparación de la dinámica actual con las distintas ediciones de “dólar soja” es elocuente. La primera de todas las ediciones, la más exitosa, representó un total de USD 7.600 millones. Hacia la decimotercera rueda, la liquidación ya ascendía a USD 4.999 millones. El “dólar soja II” fue un poco menos eficaz en estos términos. Permitió ventas totales por USD 2.977 millones, y USD 1.824 millones en las primeras trece jornadas.

Si bien con el “soja III” se esperaba una liquidación superior a la de la segunda edición, para pesar del Gobierno la película muestra un tono radicalmente diferente. La proyección de USD 5.000 millones hacia finales de mayo parece hoy un afiebrado sueño. Incluso hace pocos días, el presidente de CIARA dijo que no se llegará a dicha cifra.

A su vez, los exportadores le advirtieron al Gobierno que si los productores no empiezan a vender sus granos no habrá más liquidación. De hecho, gran parte de las ventas realizadas hasta la fecha se explicaron por prefinanciación de exportaciones. ¿Por qué los productores no venden sus commodities? Según fuentes cercanas del sector, en una primera instancia el precio ofrecido a los productores era bajo, tanto por el exceso de oferta, un cuello de botella logístico, y la variedad en la calidad de los porotos. A esta cuestión, en los últimos días, se le sumó la mayor presión sobre la brecha cambiaria que, en definitiva, termina reduciendo el incentivo a liquidar.

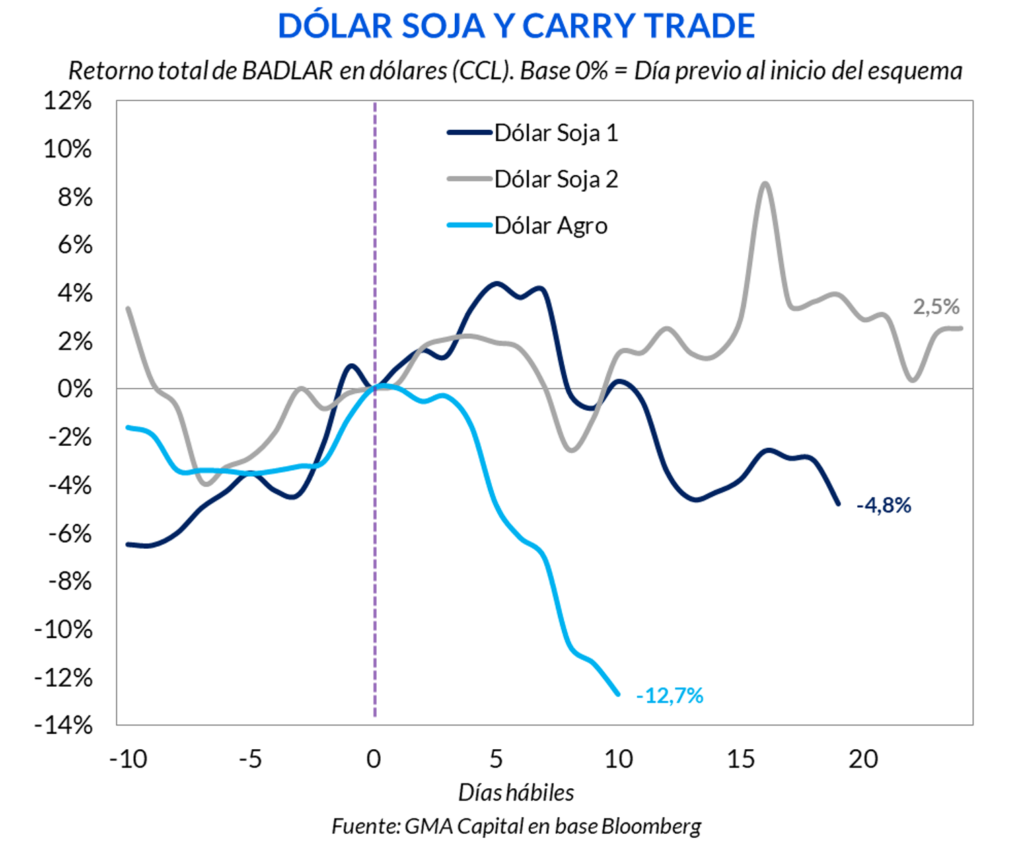

Entre el anuncio y el comienzo efectivo de los distintos tipos de cambio diferenciales se dio una pequeña ventana de oportunidad para obtener ganancias en dólares a través de instrumentos en pesos. Sin embargo, una vez puestos en vigencia, las oportunidades de aprovechar la bicicleta financiera fueron cada vez más acotadas.

En el “dólar soja I”, el carry trade resultó positivo en las primeras ocho ruedas desde la puesta en vigencia. Luego, estas ganancias se revirtieron y al final del programa el retorno en dólares por invertir a tasa en pesos resultó negativo en 4,8% respecto al punto de partida.

Para la segunda edición fue algo más irregular. El carry dejó de ser positivo 7 ruedas después de la puesta en vigencia del dólar a $ 230. Sin embargo, con ciertas subas y bajas terminó en 2,5% en terreno positivo.

La reciente escalada de los tipos de cambio financieros pulverizó el retorno total de las estrategias en pesos. Fue apenas comenzado el nuevo programa que los precios CCL y MEP ajustaron con gran velocidad. En solo dos semanas y media el CCL trepó 16%. En este marco, la “bicicleta” anota hasta la fecha un retorno negativo de 12,7% en dólares.