El canje de deuda en pesos, otro atajo costoso para comprar tiempo

Luego de varios días de espera y especulaciones, esta semana un nuevo canje de títulos en pesos fue anunciado por Sergio Massa, con la idea de postergar los vencimientos del segundo trimestre del año.

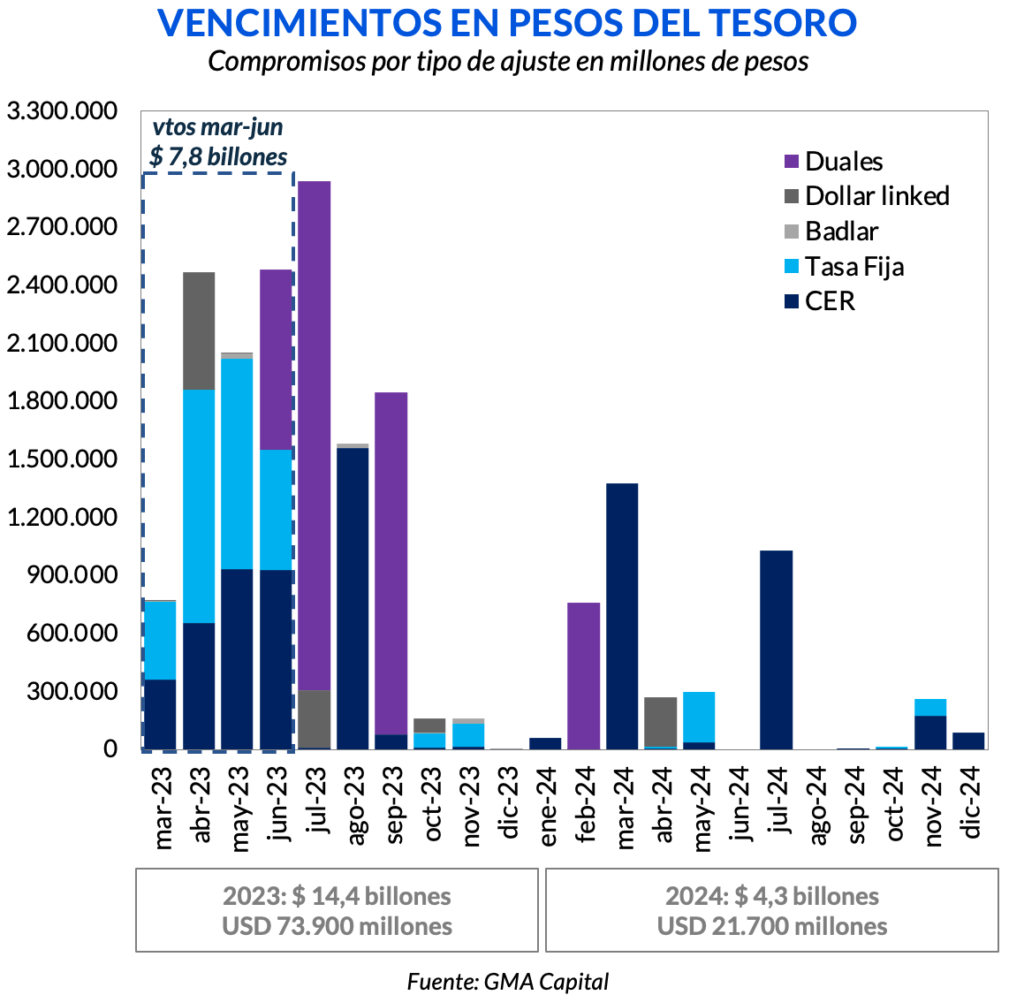

En los próximos cuatro meses, el Gobierno debería hacer frente a $ 7,8 billones en concepto de intereses y capital. ¿Cómo se llegó hasta acá? Para conseguir pesos en el mercado, en el pasado el Tesoro tuvo que convalidar mayores tasas de interés, ofrecer instrumentos indexados y también acortar los plazos. Ahora, debe hacer frente a esta situación.

Massa no lleva más de 8 meses al frente del Ministerio de Economía. Sin embargo, se trata del tercer canje de deuda en moneda local que lanza, aunque en un tono diferente al de Lacunza en 2019. La diferencia entre este tipo de operaciones y un reperfilamiento forzoso radica en la voluntad de las partes. Aquí, el acreedor entra al canje si lo encuentra atractivo. Caso contrario, se queda con sus instrumentos originales a vencimiento. Tomando distancia de hace 4 años, hoy la mayor parte de los bonos en pesos está en poder de entidades públicas.

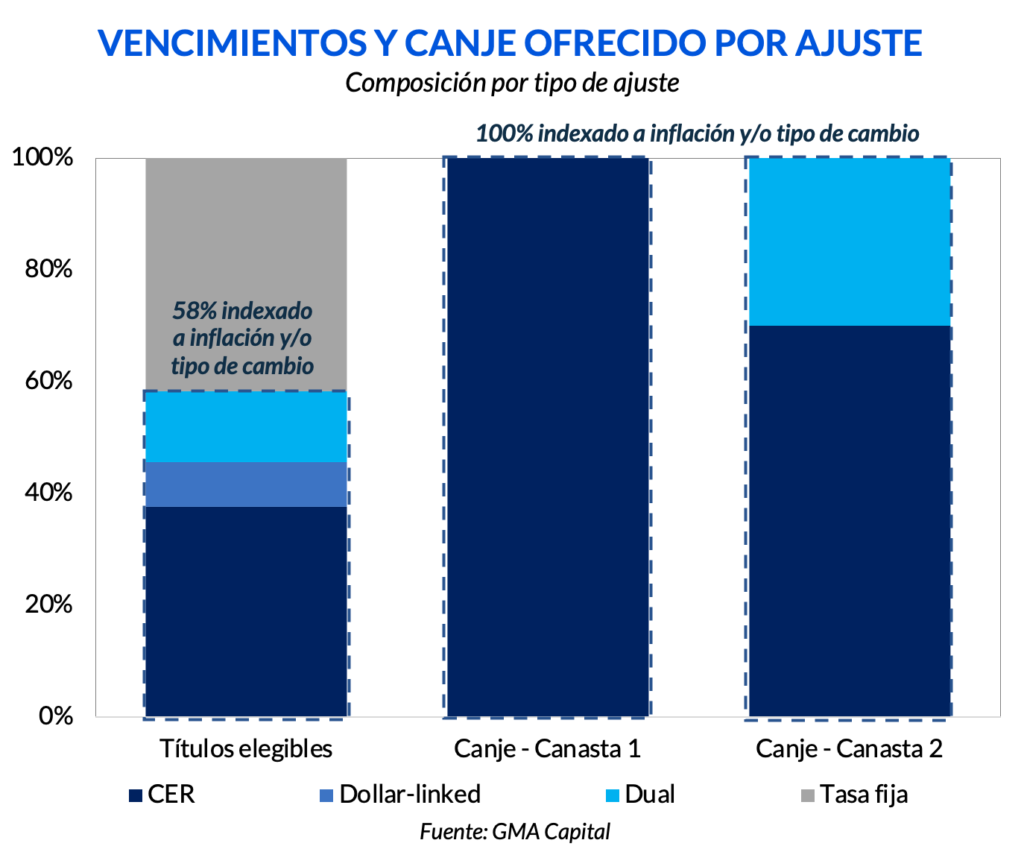

Este tercer canje tiene una novedad: el 100% de los instrumentos incluidos en las nuevas canastas vencen a partir de la próxima gestión. En mayor detalle, son diez los títulos elegibles con vencimiento entre marzo y junio, y representan un monto de $ 7,5 billones en valor técnico. A cambio, el Tesoro ofrece dos canastas. Una de ellas contiene tres bonos CER, con vencimiento a abril 2024, octubre 2024, y febrero 2025. En la otra, se reemplaza el Boncer más corto por un Dual a febrero 2024.

Sin embargo, esto no es gratuito. El 58% de los títulos elegibles para el canje se encuentran atados a la inflación y/o al tipo de cambio. Con esta oferta, la totalidad de los instrumentos incluidos en las nuevas canastas se incluyen indexados.

Además, los bancos se garantizaron la disponibilidad de un put u opción de venta. Suscribiendo un contrato, podrán vender los títulos en el mercado secundario al BCRA al precio promedio operado del día anterior más un spread de tasa de 30 basis points (una mejor condición que los 200 bps que el Central venía negociando con entidades desde julio). Al mismo tiempo, se espera que la entidad monetaria mantenga su presencia en la punta compradora (bid) de los nuevos bonos para sostener los precios.

Según estimaciones de 1816, como mínimo el 49% está en manos del sector público. Además, 21% se encuentra en bancos privados. Con supuestos algo conservadores, podríamos esperar una adhesión en torno al 66%. De esta forma, el Gobierno podría reducir los vencimientos de este año en $ 5 billones.

¿Qué gana el Gobierno con esto? Principalmente, tiempo. Se reduce el riesgo de una espiralización en el corto plazo porque se mitiga (pero no se elimina) la posibilidad de pagos de los vencimientos vía monetización del BCRA en caso de un rollover trunco. Este alivio transitoriamente hasta podría abrir una ventana para carry trade, con tasas de LEDES que superan el 120% anualizado.

Sin embargo, para el Tesoro será fundamental mantener cierto orden en las finanzas públicas para que la demanda de títulos en pesos, incluso atada de pies y manos por el cepo, no se derrumbe por completo y la brecha se dispare. El tiempo comprado con la maniobra del canje debería emplearse 100% en mejorar el rumbo fiscal, aunque es algo improbable dada la cercanía de las elecciones.

Mientras tanto, la columna de costos por herencia económica seguirá engrosándose. Cualquier programa de estabilización en 2024 deberá lidiar con un legado más engorroso en el Mundo Pesos y con un balance más pauperizado del BCRA. Así, es esperable que haya crecientes dificultades para desmontar el vil andamiaje de restricciones cambiarias y regulatorias que pesa sobre nuestro país.