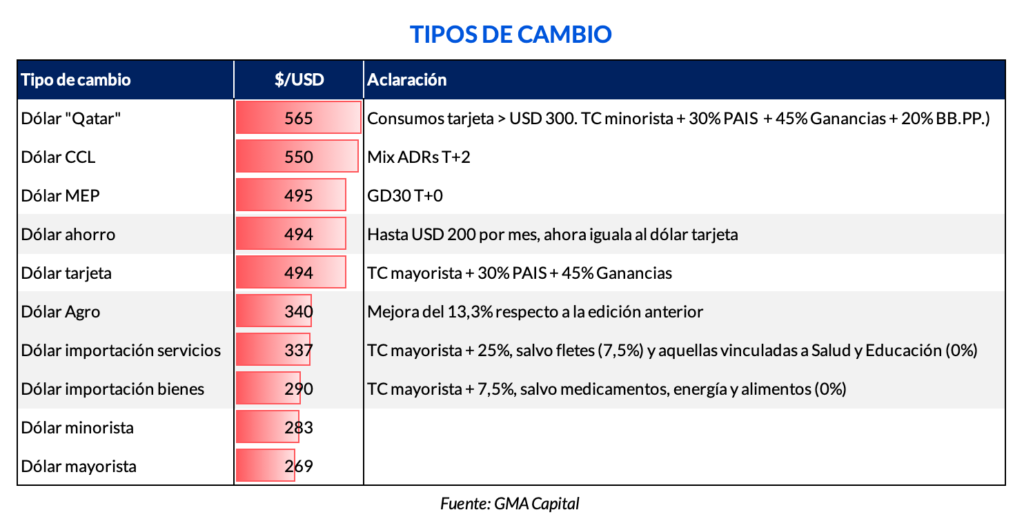

Se agranda la familia de los dólares

La economía da poco margen. En junio se registró el peor déficit comercial de la historia (USD 1.727 millones) y el rojo fiscal de la primera mitad del año fue 59% superior al permitido por el FMI. Por su parte, las reservas netas se ubican cerca de USD 8.000 millones por debajo de cero, y la semana que viene hay que hacer frente a vencimientos con el organismo por USD 3.200 millones. En este sentido, el incumplimiento de todas las metas es la razón principal por la que el Fondo se resiste a desembolsar los USD 4.000 millones que correspondían en junio.

Este cuadro dantesco de la macro suplica medidas para contrarrestar la hemorragia de divisas del Central y avanzar en las negociaciones con el FMI.

En el último fin de semana el MECON y el Fondo emitieron un comunicado en conjunto señalando haber acordado los objetivos y parámetros para que llegue la aprobación del Staff. En este contexto, el Gobierno dio a conocer una batería de medidas que apuntan a contener la crítica situación externa y mejorar las arcas públicas mediante una “devaluación fiscal”. No obstante, ninguna de ellas incluye un ajuste típico en el dólar oficial.

Comenzaron a regir distintas alícuotas impositivas en función al origen y destino de las divisas. En esta línea, las medidas giran sobre tres órbitas: atesoramiento, importaciones y exportaciones.

Previo a esta medida, las personas físicas que podían comprar divisas en el mercado de cambios oficial lo hacían al dólar oficial más 30% de Impuesto PAIS y 35% de anticipo de Ganancias, operación que movía en total cerca de USD 150 millones por mes. Ahora, la alícuota de Ganancias pasa a 45%. En consecuencia, se dará el mismo tratamiento que al “dólar tarjeta”, y el tipo de cambio para atesorar pasa de $ 467 a $ 495.

En segundo lugar, sobre las importaciones de bienes se aplicará una alícuota del 7,5% correspondiente al impuesto PAIS. Mientras tanto, las compras de medicamentos, energía, y alimentos de la canasta básica quedarán exentas. Por otro lado, sobre las importaciones de servicios se aplicará una alícuota de 25%, para el caso de fletes será de 7,5% y aquellos vinculados a la salud y educación quedarán libres de impuestos.

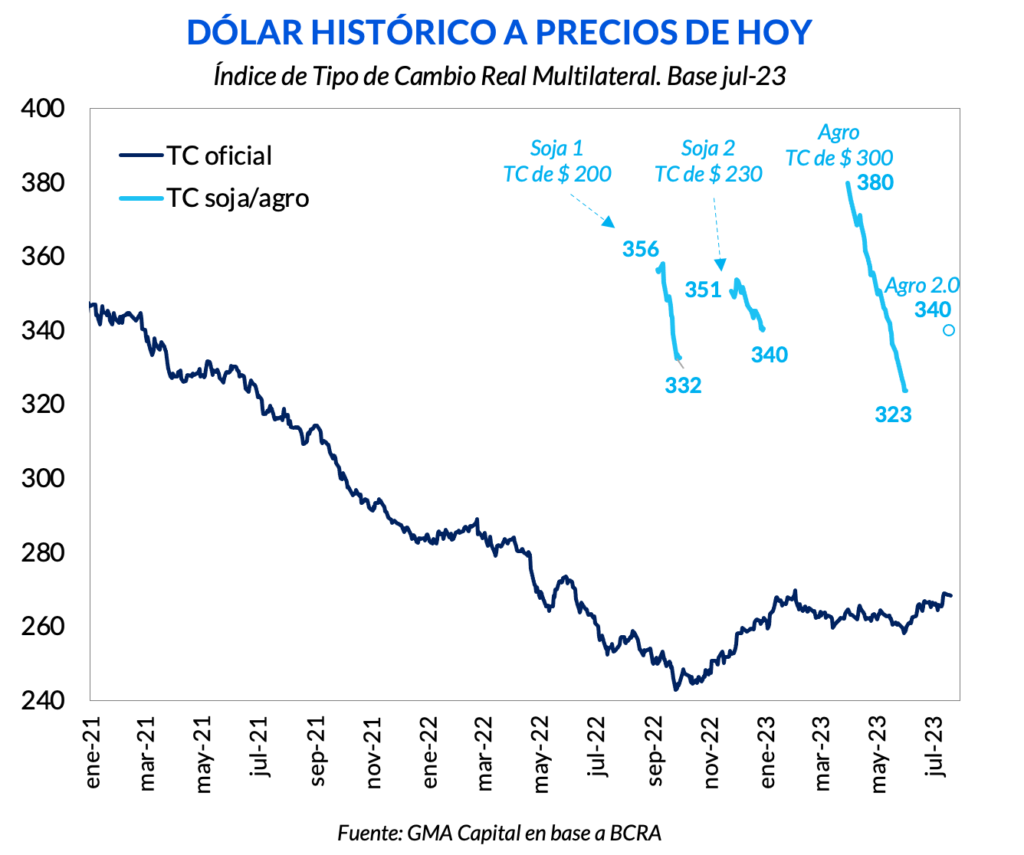

Finalmente, el “dólar agro” actualizará su valor nominal de $ 300 a $ 340, una mejora del 13%. La soja no está incluida en el esquema, pero sí el maíz y la cebada. Por fuera del alcance y concentrándonos solo en el incremento nominal, somos algo escépticos frente al éxito de esta medida dado que solo ajusta parte de la licuación. En otras palabras, el “dólar agro” debería valer cerca de $ 380 para que equipare en términos reales a los $ 300 de principios de abril.

Uno de los argumentos oficialistas para aumentar los impuestos a las importaciones en lugar de devaluar es la mejora que esta podría provocar en el frente fiscal. De hecho, las estimaciones optimistas del Gobierno muestran que la recaudación aumentaría en $ 1,3 billones (0,8% del PIB).

Por fuera de ese hecho puntual, remarcamos que este tipo de anuncios en realidad da lugar a una asignación ineficiente de recursos para determinar qué exportadores accederán al tipo de cambio más alto y qué importadores estarán exentos de pagar los nuevos impuestos. Un caso típico de rent-seeking decidido desde un escritorio burocrático.

Por otro lado, al encarecer las importaciones y también las exportaciones esperamos ver cierto impacto sobre el nivel general de precios. En este sentido, nos inclinamos a favor de instrumentos indexados por CER.

En contraposición, las medidas del Gobierno implican un desdoblamiento tácito en el mercado de cambios que le impedirá a importadores contar con coberturas plenas. Así, le quitan muchísimo atractivo a las alternativas atadas al tipo de cambio (obligaciones negociables y bonos dollar-linked). La multiplicidad de precios termina quitándole relevancia al “A” 3500, por lo que el tipo de cambio mayorista termina siendo testimonial. Por este mismo argumento, la cobertura con futuros también pierde tracción.

Mientras que el “dólar billete” reaccionó mal a estos anuncios con un incremento de 4,3% el lunes 24/7, el resto de los activos parece que vieron otra película. Los Bonares y Globales avanzaron en toda la curva, destacándose los títulos más cortos como GD29 y AL29 con subas de 3,9% y 2,9% respectivamente. Esto probablemente no sea por la medida en sí, sino por el mensaje que dejaron los recientes anuncios. Si bien el FMI se opone abiertamente a los tipos de cambio múltiples, todo apunta a que las recientes medidas fueron tomadas con el “visto bueno” del organismo, para así avanzar con el desembolso y alejar provisoriamente a Argentina del abismo.